本輪主動去庫存見底了嗎?

核心觀點

2022年5月至今,PPI同比、庫存同比均連續下降,主動去庫存一直在延續。當前需求(PMI口徑,工增-庫存口徑)或將企穩回升,我們認爲今年三季度或是主動去庫的尾聲;四季度可能短暫被動去庫;明年可能主動補庫存。

庫存回升的時間可以大致確定,更加關鍵的或許是下一輪庫存回彈的力度。復盤2009年至今的4輪庫存周期,我們認爲需求周期可大致視作庫存周期的領先指標;並且周期內庫存回補的力度、時長與需求回彈的力度有一定關系。因此判斷下一輪需求回彈的力度有助於判斷庫存走勢。

在《風高浪急,變中求進——下半年國內經濟展望》我們已提示,國內經濟出現了較長時期的需求相對不足現象,未來一段時間工業品價格有可能會再次經歷2012-2015年的持續負增過程。2012-2015年處於“供給側改革”的起點,工業與地產供給過剩、需求相對不足的特點較爲明顯。而這一特點對於未來一個階段的需求周期有較大的借鑑意義。

我們認爲在當前國內人口見頂,地產供需格局轉變;國際“修昔底德陷阱”,給貿易/科技發展帶來壓力的背景下,我國“過剩經濟”特徵可能延續,未來一段時間可能產出缺口偏低,物價中樞下移。根據需求對庫存周期的領先作用,我們認爲下一輪需求回彈的力度可能不強,對應的補庫存力度、長度也可能偏弱,可類比2013-2016年庫存周期,該時期名義庫存峰值偏低,並且補庫時間僅12個月,明顯短於歷史平均水平。

1

何爲庫存周期?復盤我國數輪庫存周期

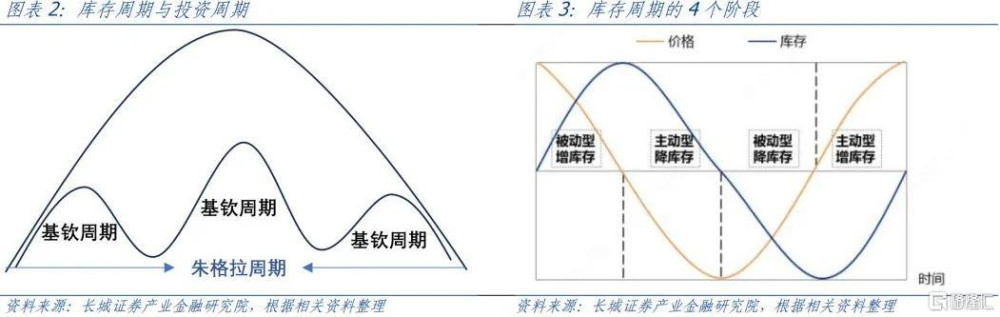

基欽周期(Kitchin Cycles,即短波理論) 1923年由美國經濟學家約瑟夫·基欽提出。基欽根據美國和英國1890年到1922年的利率、物價、生產和就業等統計資料,發現廠商生產過多時就會形成存貨、從而減少生產的現象,並把這種2-4年的短期調整稱爲“存貨”周期。經濟學家熊彼特提出3個基欽周期構成一個朱格拉周期,18個基欽周期構成一個康德拉季耶夫周期。

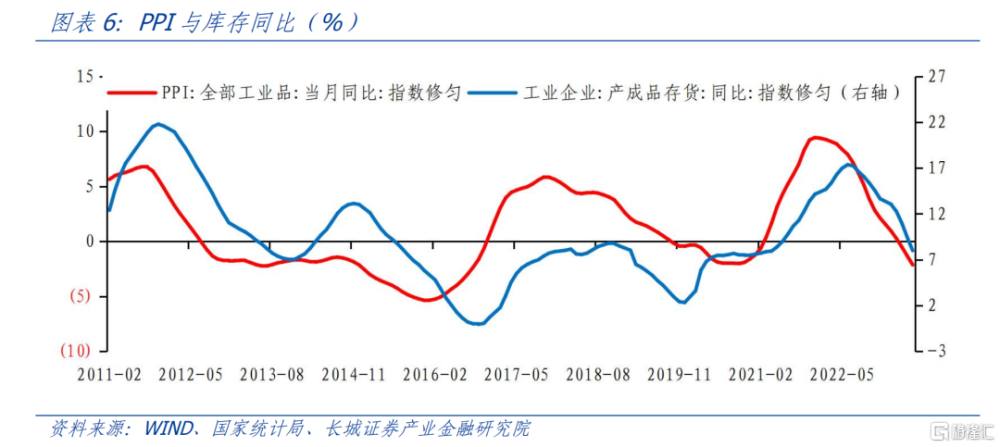

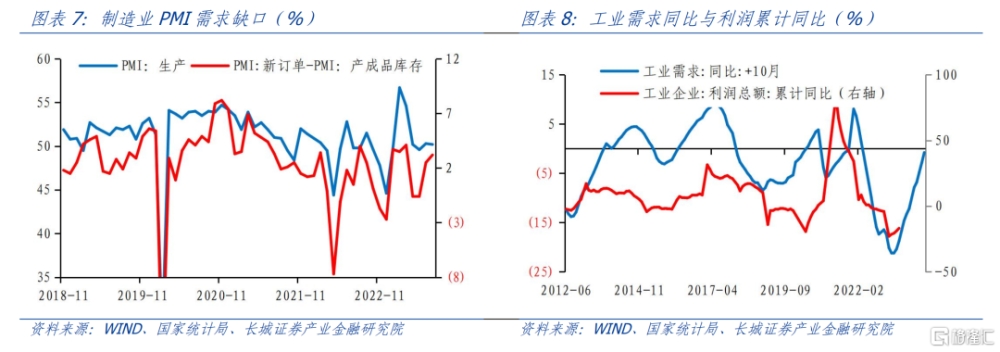

庫存周期的觀察指標包括庫存與需求兩方面。我們一般以“工業企業產成品庫存同比”(國家統計局每月公布),用來觀測名義庫存的漲跌。PPI同比可以較好地指徵需求的變化,另外,我們認爲“制造業PMI新訂單-PMI產成品庫存”也可以大致表徵制造業的需求缺口(下文稱爲“PMI口徑需求”)。

以需求與庫存的漲跌劃分,庫存周期可分爲4個階段,分別是被動去庫存、主動補庫存、被動補庫存、主動去庫存。以主動補庫存爲例,當下遊企業需求改良、部分生產企業的生產規模和开工率也因此开始擴展。在這個階段中,價格上漲動能釋放,多數工業企業利潤逐步提升,進一步刺激企業的補庫需求,所以主動補庫存階段往往對應着價格(需求)提升以及庫存的上行。同理,被動補庫存往往伴隨着需求下降+庫存上行,主動去庫存爲需求下降+庫存下降,被動去庫存爲需求提升+庫存下降。

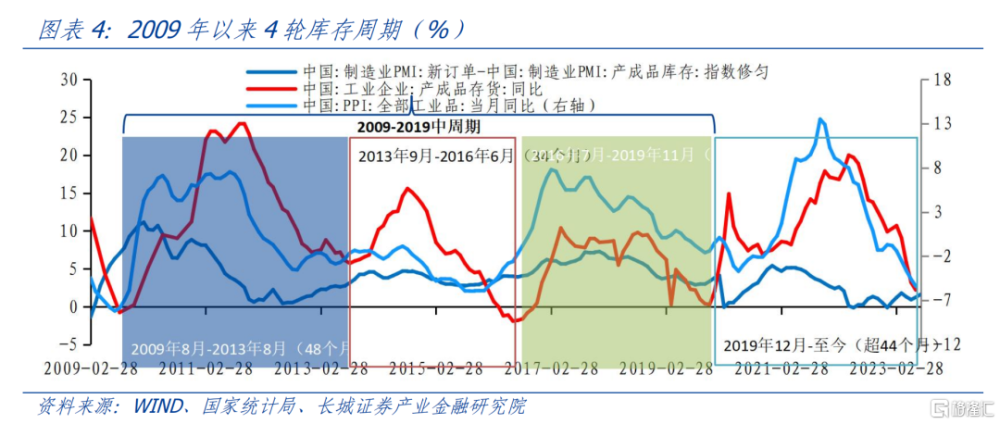

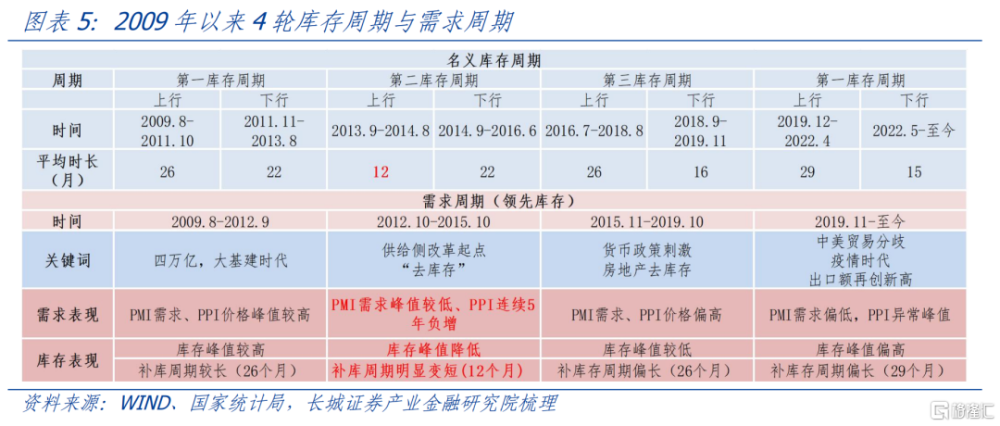

回溯我國2009年以來的工業企業產成品庫存同比漲跌,結合同時期的PPI同比、PMI口徑需求變化,我們可以大致劃分4輪庫存周期。

第一輪完整的名義庫存上行、下行周期從2009年8月开始,到2013年8月結束。領先這一輪庫存周期的,是PPI與PMI共同指徵的2009年8月-2012年9月需求周期。當時“四萬億計劃”如火如荼,財政、貨幣政策從“穩健”、“從緊”轉爲“積極”、“適度寬松”,2009年基建投資增速高達40%以上。較強的宏觀經濟刺激力度,使得這一段時期的需求指標峰值偏高,對應的庫存峰值也較高,補庫時間也長達26個月。

第二輪庫存周期從2013年9月至2016年6月,對應的需求周期從2012年10月开始至2015年10月。這一輪庫存周期,站在了“供給側改革”的起點。“四萬億”帶來的產能過剩、低效投資等負面效果有所體現。PMI口徑需求峰值明顯降低,PPI同比連續數年負增。對應的名義庫存峰值偏低,補庫時間明顯縮短,僅12個月。

第三輪庫存周期從2016年7月至2019年11月,對應的需求周期從2015年11月开始至2019年10月。這一時期經歷了一輪較強的貨幣政策刺激與房地產去庫存,對需求回升有一定提振作用。PMI口徑需求與PPI同比均偏高,對應的名義庫存峰值較低,補庫時間較長,長達26個月。

2009年8月-2019年11月可以說是完成了一輪朱格拉周期調整。2019年12月开始,我國進入新一輪中周期,第一輪庫存周期從2019年12月至今,對應的需求周期從2019年11月开始至今。這一時期經歷了中美貿易分歧加劇,同時疫情對全球經濟造成較大擾動,我國出口額再創新高。這一周期PMI口徑需求偏低,而PPI同比受國際大宗商品價格影響初現異常峰值,對應的名義庫存峰值偏高,補庫時間較長,長達29個月。

2

當下庫存周期的位置?

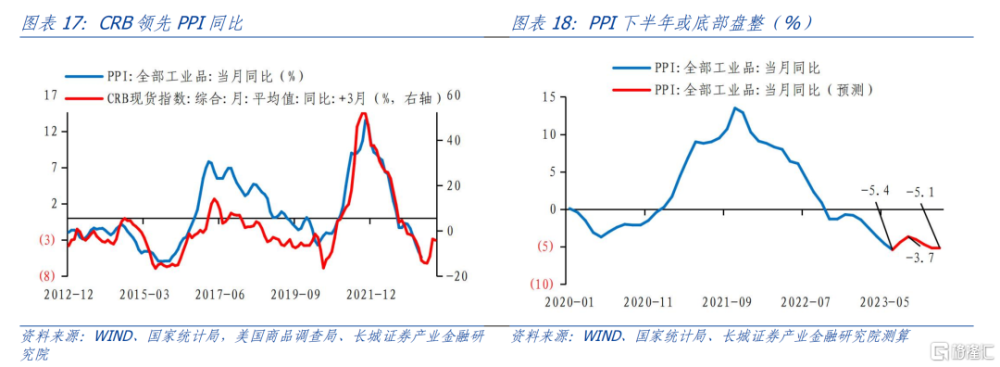

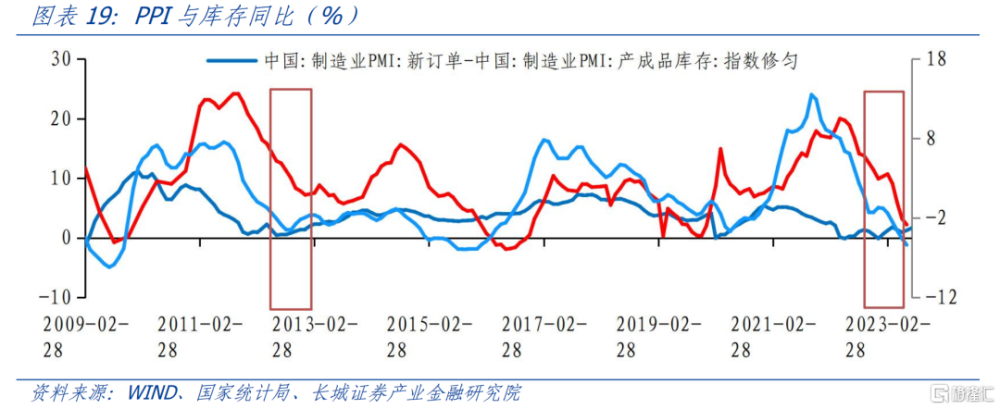

目前的庫存周期已經持續了超過44個月,時長已經接近一輪完整庫存周期的長度。其中,2022年5月至今,PPI同比、庫存同比均連續下降,本輪主動去庫存已經持續15個月。我們在《7月PMI點評》中初步提示,當前PPI價格、工業企業利潤持續負增,國內外市場整體需求偏弱但需求缺口(PMI新訂單-庫存指數)擴大,本輪主動去庫存或接近尾聲。

去庫存能否結束,往往要看需求能否穩步回升。我們通過PMI、工業生產、PPI等指標考察當前需求的狀態,發現均有小幅回升。首先是以PMI新訂單-PMI產成品庫存大致衡量的PMI口徑需求,今年6月、7月已經連續兩個月回升。另外,根據生產(剔除價格)=需求+庫存,我們可以認爲需求=生產(剔除價格)-庫存。那么我們也可以大致用“工業增加值同比-PPI同比-工業企業產成品庫存同比”衡量工業企業需求。這一指標也已經出現持續回升。我們從需求領先作用、庫存周期時長等角度判斷,今年三季度或是主動去庫存的尾聲;今年四季度可能短暫經歷被動去庫存階段;明年可能开啓新一輪的主動補庫存周期。

3

如何看待未來短周期內庫存走勢

上文部分我們可以已經可以大致確定未來庫存回升的起點,但更加關鍵的或許是補庫存的力度和時長。從歷史上的數輪庫存周期與需求周期看來,我們可以得到兩個重要結論,第一,需求周期可以大致視作庫存周期的領先指標。第二,周期內庫存回補的力度、時長與需求回彈的力度有一定關系。因此要想判斷下一輪補庫的力度與時長,可以通過判斷下一輪需求回彈的力度來進一步推測。

我們在《風高浪急,變中求進——下半年國內經濟展望》提示,國內經濟出現了較長時期的需求相對不足現象,未來一段時間工業品價格有可能會再次經歷2012-2015年的持續負增過程。從需求角度看,2012-2015年對於未來一個階段的需求周期有較大的借鑑意義。

2012-2015:供給側改革的起點

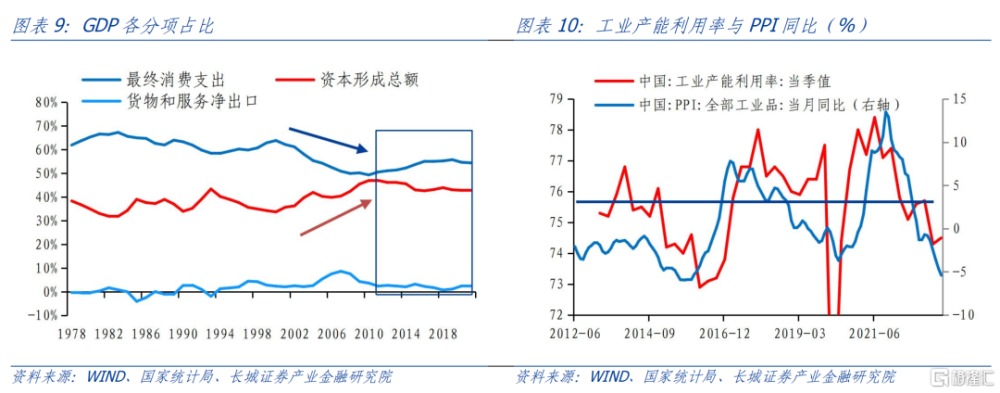

回看2012-2015年。彼時“四萬億計劃”帶來產能過剩、低效投資等負面效果已在這一階段有所體現。資本形成額佔GDP比重從2000年的低點33.7%上升至2011年的最高47%,之後一直維持在43%左右的相對高位,對消費支出形成擠壓。同時工業產能利用率相對較低並且持續下降,PPI更是开啓了從2012 年長達5年的持續負增,表明這一段時期的需求是“弱需求”。我們在《產出缺口與通貨膨脹》中也指出,2012年以來我國產出缺口一直相對較低,反映出我國需求相對不足的症狀。這也對應着2013年-2014年的“弱補庫”,名義庫存峰值較上一周期明顯下降,並且補庫時間明顯縮短,庫存僅上升了12個月,就重新开始了去庫存。

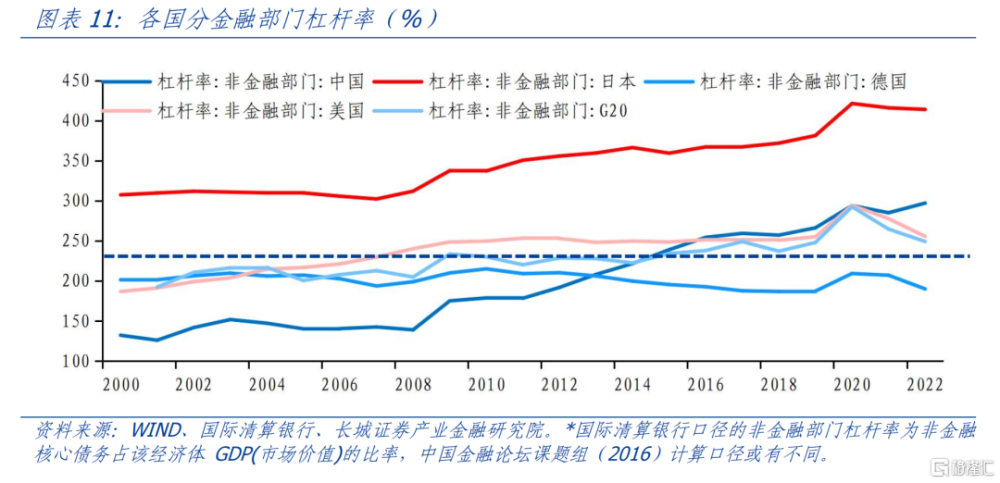

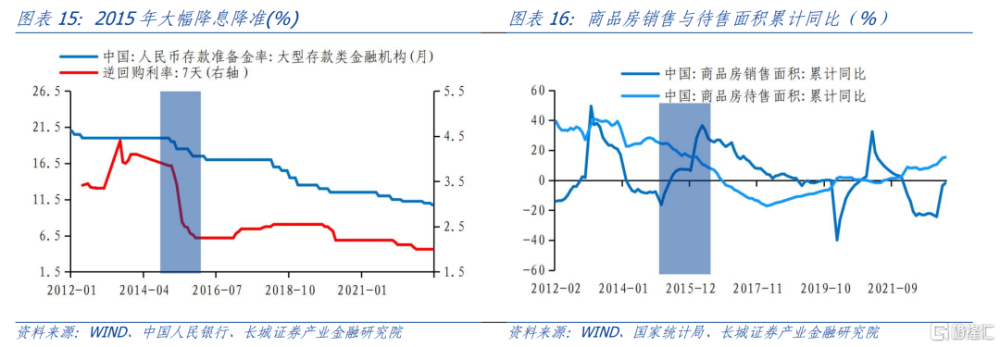

2015年底“供給側改革”被正式提出,當年12月中央經濟工作會議強調要“着力去產能、去庫存、去槓杆、降成本、補短板”,化解了部分工業產能過剩的問題。我們在《產出缺口與通貨膨脹》中認爲,雖然工業產能出現了大幅的減少,但債務並未隨之下降。自從2013年中國宏觀槓杆率超過185%(通常用債務總量與 GDP 之比來衡量宏觀槓杆率)之後,我國經濟就已經進入債務拖累型發展模式中。中國金融論壇課題組(2016)指出,宏觀杆杆率與經濟增長呈現“倒 U 型”關系,閾值爲 185%,當槓杆率低於 185%時,加槓杆有利於經濟增長,但當槓杆率超過185%時,槓杆率上升反而會導致經濟增長放緩。我國宏觀槓杆率已超過有利於經濟增長的拐點值,繼續加槓杆的邊際收益下降,邊際風險上升。

2022以後:地產調整期的开始

反觀當下,無論是從長周期角度看,還是從產出缺口角度看,我國仍處在需求相對不足,通縮陰影籠罩的發展階段,與2012-2015年的產能相對過剩階段有相似之處。

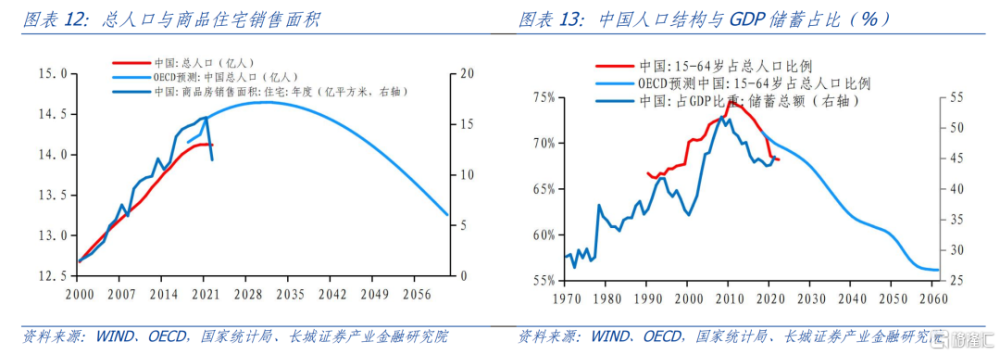

從長周期角度看,當前我國人口拐點已現,城鎮化放緩,直接導致地產供需格局發生改變;“修昔底德陷阱”之下,外貿與科技發展也面臨較大壓力。7月政治局會議指出“房地產市場供求關系發生重大變化”,我們理解這指向的就是房地產需求有所回落。2015 年开啓的房地產去庫存政策促使居民槓杆率快速上揚,造成了當下消費傾向下降、儲蓄意愿擡升的需求不足狀態。

人口老齡化加劇、和疫情衝擊也會一定程度加劇居民端資產負債表收縮。因此我們認爲2022年开始的房地產調整周期可能將延續。中美貿易、科技等領域分歧延續,我國出口的壓力較大,不利於外需釋放。從內外兩方面看,未來短周期內需求相對不足的特點可能無法快速改變。

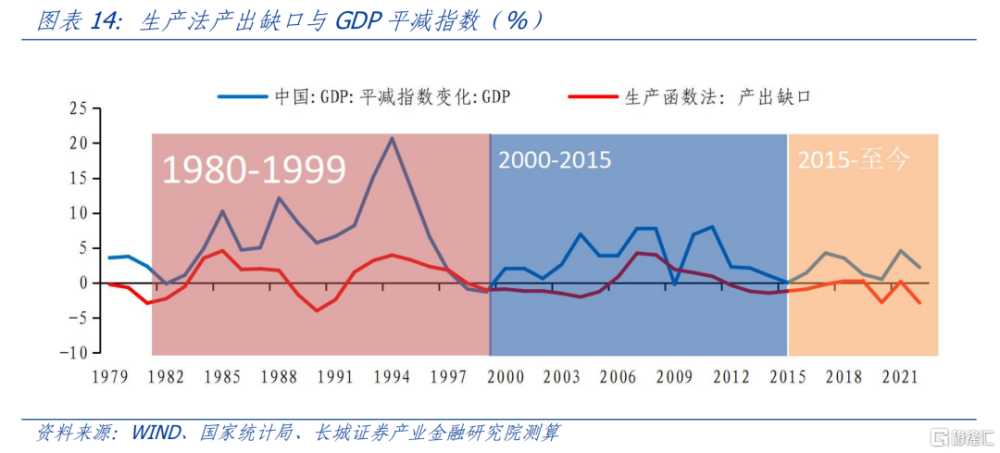

從產出缺口角度看,我們認爲2015至今的“過剩經濟”時期仍在延續。我們在《產出缺口與通貨膨脹》中,將1980年至今大致分爲三個經濟發展時期。第一輪1980-1999年“短缺經濟”時期,處於改革开放初期,市場經濟初步建立,我國重工業、輕工業加快發展,國內需求旺盛,物價波動較大,中樞相對較高。第二輪2000年-2015年“繁榮經濟”時期,加入WTO之後,出口型經濟快速發展,我國工業和房地產加快發展,經濟繁榮發展,物價波幅減緩。

第三輪是2015年至今的“過剩經濟”時期。當前經濟正處於轉型升級的關鍵時期,發展模式從粗放式向精細化轉變,從以投資爲主向創新爲主轉變。長期需求與供給錯配,物價同比中樞進一步降低。從物價和產出缺口角度看,2015 年之後產出缺口相對較低,反映出需求相對不足的特徵。而物價雖然階段性出現了擡升,但中樞水平已經與前兩輪大周期相比已經明顯下降,並且近期表現出較爲明顯的PPI負增現象,預示着我國物價可能存在一定的通縮陰影。

從以上兩個角度,我們認爲今年下半年PPI同比或底部盤整。根據國際大宗商品價格的領先指標,三季度PPI同比可能還會再創新低,即使四季度見底回升,大概率也是底部盤整。往後看,工業品價格有可能會再次經歷2011-2015年的持續負增過程。如我們在《風高浪急,變中求進——下半年國內經濟展望》中的觀點,本輪工業品調整的原因主要是房地產下行等因素疊加下的投資需求持續萎縮。中國經濟轉型的方向將是提升消費佔比、降低投資比重,工業佔比下降而服務業佔比上升,這都會促使工業產能過剩問題長期存在。

綜合來看,在國內人口見頂,地產供需格局轉變;國際“修昔底德陷阱”,給貿易/科技發展帶來壓力的背景下,我國“過剩經濟”特徵可能延續,未來一段時間可能產出缺口偏低,物價中樞下移。根據需求對庫存周期的領先作用,我們認爲下一輪需求回彈的力度可能不強,對應的補庫存力度、長度也可能偏弱,可以類比2013-2016年庫存周期。

風險提示:國內宏觀經濟政策不及預期;經濟指標與周期發展不及預期;信用事件集中爆發。

注:本文來自長城證券股份有限公司發布的《本輪庫存周期見底了嗎?——宏觀經濟專題報告》,報告分析師:蔣飛 S1070521080001,仝垚煒 S1070122040023

標題:本輪主動去庫存見底了嗎?

地址:https://www.iknowplus.com/post/21074.html