“認房不認貸”可以帶動多少融資需求?

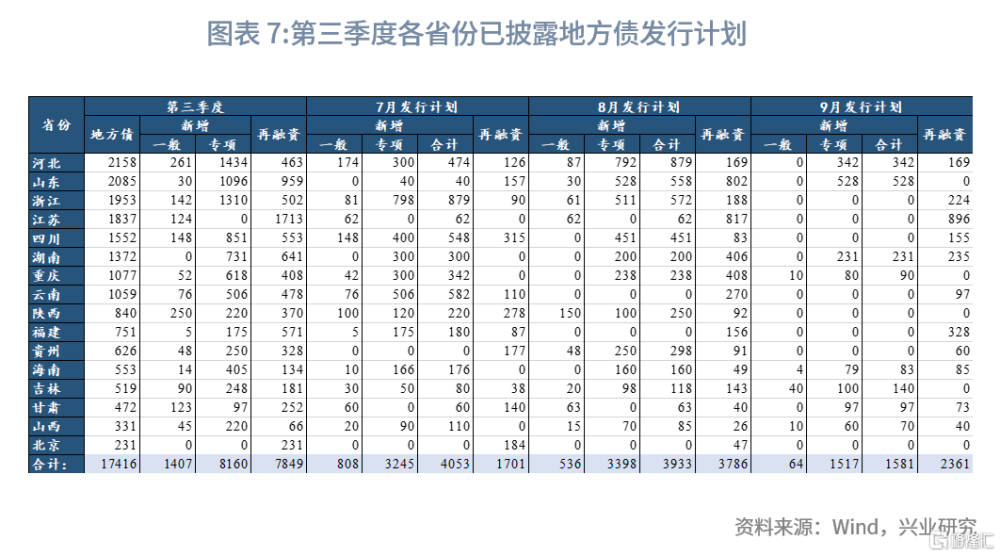

貨幣政策和流動性前瞻:近日住房城鄉建設部召开企業座談會,會議指出:“進一步落實好降低購买首套住房首付比例和貸款利率、改善性住房換購稅費減免、個人住房貸款‘ 認房不用認貸’等政策措施”。如果未來“認房不用認貸”政策落地,是否能夠明顯拉動住房貸款融資需求,進而對資金面產生影響?目前“認房又認貸”、同時二套房首付比例比全國水平更高的城市,主要是一线城市和部分二线城市,其商品房銷售額在全國的佔比分別爲11%、12%。2021年,樣本一线城市和二线城市的首付比例分別爲85%、74%左右,而全國平均首付比例爲70%。在“認房不認貸”政策落地之後,樣本城市的首付比例可能向全國平均水平回歸。2023年1-6月,全國平均首付比例爲66%,若樣本城市的首付比例向上述水平回歸,即個人貸款比例上升,按照2022年商品房銷售額水平估算,對應樣本一线城市和二线城市的全年個人住房貸款提升規模分別爲2831億元、1266億元,合計爲4097億元。綜上,“認房不認貸”政策落地後,對於單季度的信貸投放而言,其影響規模在1000億元左右,對於融資需求的拉動較小。7月流動性回顧:跨半年之後資金面轉松,7月DR007和1年期NCD利率的中樞均較6月回落。DR007和7天逆回購利率倒掛幅度較小,僅10bp左右,而1年期股份行NCD利率和MLF利率倒掛超過30bp。7月融資需求偏弱,1M票據利率在月末接近0。8月流動性展望:9月底之前完成新增專項債發行,8月新增地方債可能達到6000億元左右;同時,國債發行規模可能接近1萬億元,淨融資規模爲6000億元,8月政府債合計淨融資規模可能突破1萬億元。預計央行可能在政府債的發行高峰,增加公开市場操作的投放,維持流動性整體平穩。7月14日新聞發布會指出要綜合運用降准等工具,綜合考慮繳准、公开市場操作的資金缺口,降准時間可能在9月左右。

7月28日,根據住建部網站消息[1],近日住房城鄉建設部召开企業座談會,會議指出:“要繼續鞏固房地產市場企穩回升態勢,大力支持剛性和改善性住房需求,進一步落實好降低購买首套住房首付比例和貸款利率、改善性住房換購稅費減免、個人住房貸款‘ 認房不用認貸’等政策措施” 。8月1日,根據人民銀行網站消息,中國人民銀行、國家外匯管理局召开2023年下半年工作會議,指出,“因城施策精准實施差別化住房信貸政策,繼續引導個人住房貸款利率和首付比例下行,更好滿足居民剛性和改善性住房需求。指導商業銀行依法有序調整存量個人住房貸款利率”。

如果未來“認房不用認貸”政策落地,是否能夠明顯拉動住房貸款融資需求,進而對資金面產生影響?本文將對“認房不認貸”政策能夠拉動的住房貸款規模進行測算。

一、“認房不認貸”可以帶動多少融資需求?

根據中指研究院統計,截至7月29日,僅一线城市和部分二线城市仍執行“認房又認貸”[2]。其中,一线城市“認貸”標准最爲嚴格,即以是否有過購房貸款記錄作爲判定標准,即使名下無房、貸款已還清,也被認定爲二套,適用更高的首付比例;二线城市中仍然“認貸”的城市,通常判定標准是“貸款是否結清”,首付比例可能設定階梯差異。

爲了計算“認房不認貸”對住房貸款的拉動,興業研究選取目前“認房又認貸”、同時二套房首付比例比全國水平更高的城市作爲樣本城市,主要包括北京、上海、廣州、深圳、西安、廈門、成都、長沙、合肥、福州、寧波、無錫等十余個一二线城市。假設在“認房不認貸”政策落地之後,上述城市的首付比例回落至全國平均水平,也即同等商品房銷售額對應的住房貸款比例上升,據此計算“認房不認貸”政策對於住房貸款的拉動規模。

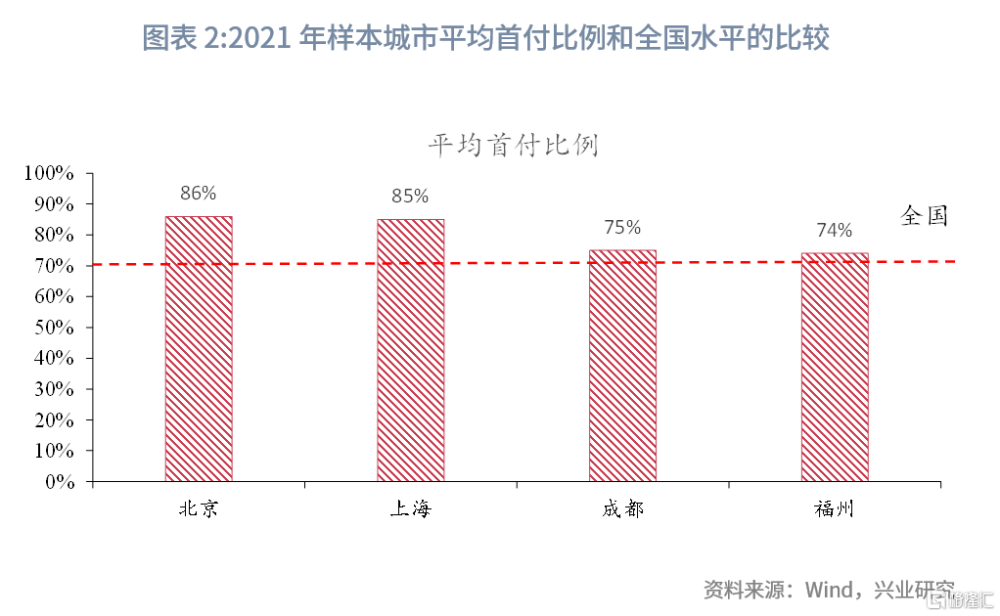

興業研究通過房地產开發投資的資金來源數據估算首付比例,定義首付比例爲“定金及預收款/(定金及預收款+個人按揭貸款)”。從各城市公开披露的數據來看,2021年,一线城市中北京、上海的平均首付比例分別爲86%、85%,二线城市中成都、福州的平均首付比例分別爲75%、74%,而2021年全國的平均首付比例爲70%。可見,一线城市的平均首付比例明顯高於全國平均水平,二线城市的平均首付比例略高於全國平均水平。

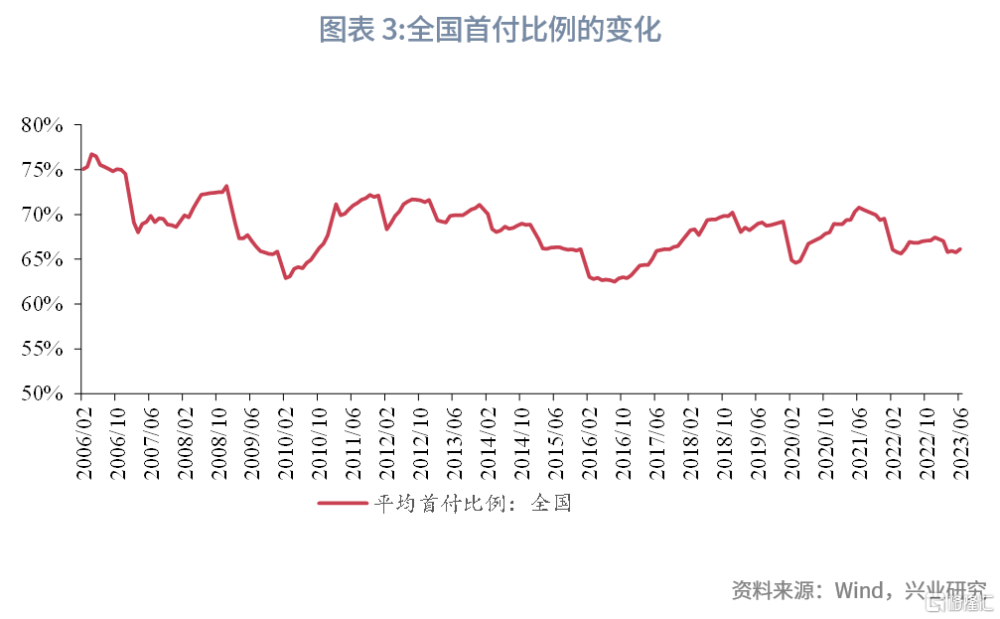

接下來,興業研究假設“認房不認貸”的政策落地之後,樣本城市的首付比例向全國水平回歸。2023年1-6月,全國平均首付比例爲66%,計算中假設一线城市、二线城市的首付比例分別由85%、74%回落至66%。樣本一线城市和二线城市的商品房銷售額在全國的佔比分別爲11%、12%,如果按照2022年全國商品房銷售額13萬億元的水平估算,在首付比例回落的假設下,對應樣本一线城市和二线城市的全年個人住房貸款提升規模分別爲2831億元、1266億元,合計爲4097億元。這意味着,對於單季度的信貸投放而言,“認房不認貸”對於個人住房貸款的拉動在1000億元左右。如果商品房銷售規模較2022年進一步收縮,其撬動的融資需求會低於上述水平。

綜上,由於目前全國大多數城市已經落實了“認房不認貸”的政策,僅有一线城市和部分二线城市政策較爲嚴格,因而,“認房不認貸”政策落地後,對於個人住房貸款的拉動規模較小。

二、7月流動性回顧和8月流動性展望

2.1 7月流動性回顧

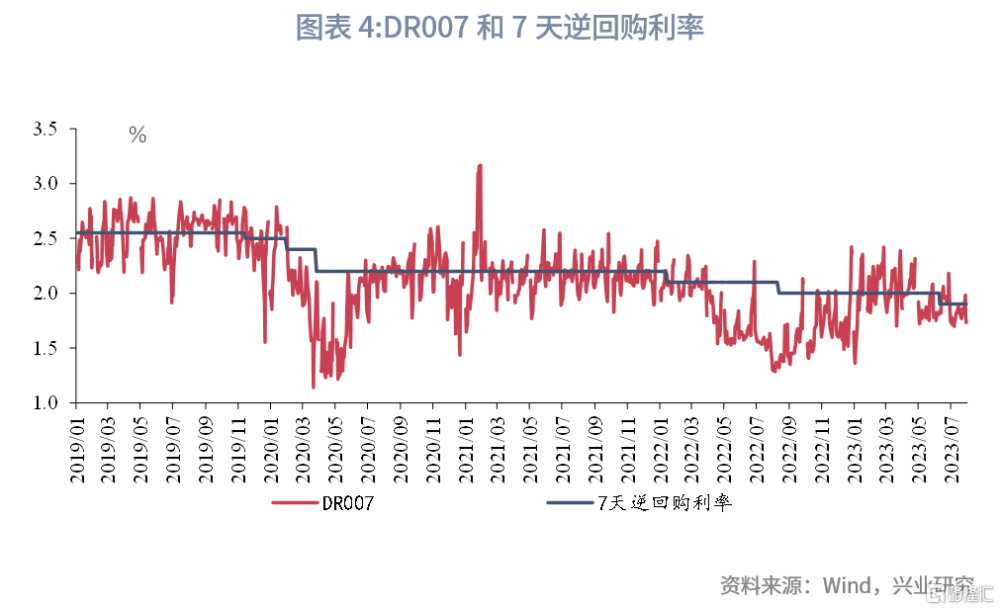

7月跨半年之後資金面轉松,7月DR007和1年期NCD利率的中樞均較6月回落。7月流動性整體較爲寬松,僅稅期和月末,短端利率出現短暫上行。DR007的月度均值爲1.80%,較上月下行9bp;1年期股份行NCD利率的中樞爲2.32%,較6月下行4bp。對比而言,DR007和7天逆回購利率倒掛幅度較小,僅10bp左右,而1年期股份行NCD利率和MLF利率倒掛超過30bp。7月融資需求偏弱,1M票據利率在月末接近0。

2.2 8月流動性展望

9月底之前完成新增專項債發行,8月政府債淨融資規模可能突破1萬億元。9月較8月多發行一期貼現國債,預計國債發行規模接近10000億元,淨融資6000億元左右;考慮到9月底之前要完成新增專項債的發行,而7月新增地方債實際發行規模不及計劃發行規模,8月新增地方債規模可能達到6000億元左右。據此,政府債淨融資規模合計可能達到1.2萬億元。此外,預計8月廣義財政淨支出的規模在7000億元左右。預計央行可能在政府債的發行高峰,增加公开市場操作的投放,維持流動性整體平穩。

7月14日新聞發布會指出要綜合運用降准等工具,降准時間可能在9月左右。2023年8月、9月的MLF到期規模均爲4000億元,較7月上升,且第四季度MLF到期規模將進一步上升。根據存款增長的繳存基數上升、公开市場操作等導致資金缺口推算,到2023年9月,累計資金缺口約5000億元,可進行一次25bp左右降准。因此,降准時間可能在9月左右。

注:[1]資料來源:中國建設報,住房城鄉建設部召开企業座談會 釋放積極信號,2023/7/28[2023/8/3],https://www.mohurd.gov.cn/xinwen/jsyw/202307/20230728_773397.html[2]中指研究院,住建部釋放重磅利好,打響房地產政策優化的發令槍,2023/7/29[2023/8/4],https://mp.weixin.qq.com/s/jDKc1lrs-gfbaK5emTkiSQ

注:本文來自興業研究於2023年8月6日發布的《【今日推薦】“認房不認貸”可以帶動多少融資需求?——貨幣政策與流動性月報》,分析師:何帆,郭於瑋

標題:“認房不認貸”可以帶動多少融資需求?

地址:https://www.iknowplus.com/post/20785.html