如何理解开年財政個稅高增長?

今年1-2月的財政數據有些不尋常。一方面,公共財政收入同比增速由正轉負;另一方面,個人所得稅同比增速卻又大幅提升,錄得近10個月以來的最高增速。如何看待這種分化?我們列舉了幾個問題,並逐一分析开年財政的這份“成績單”:

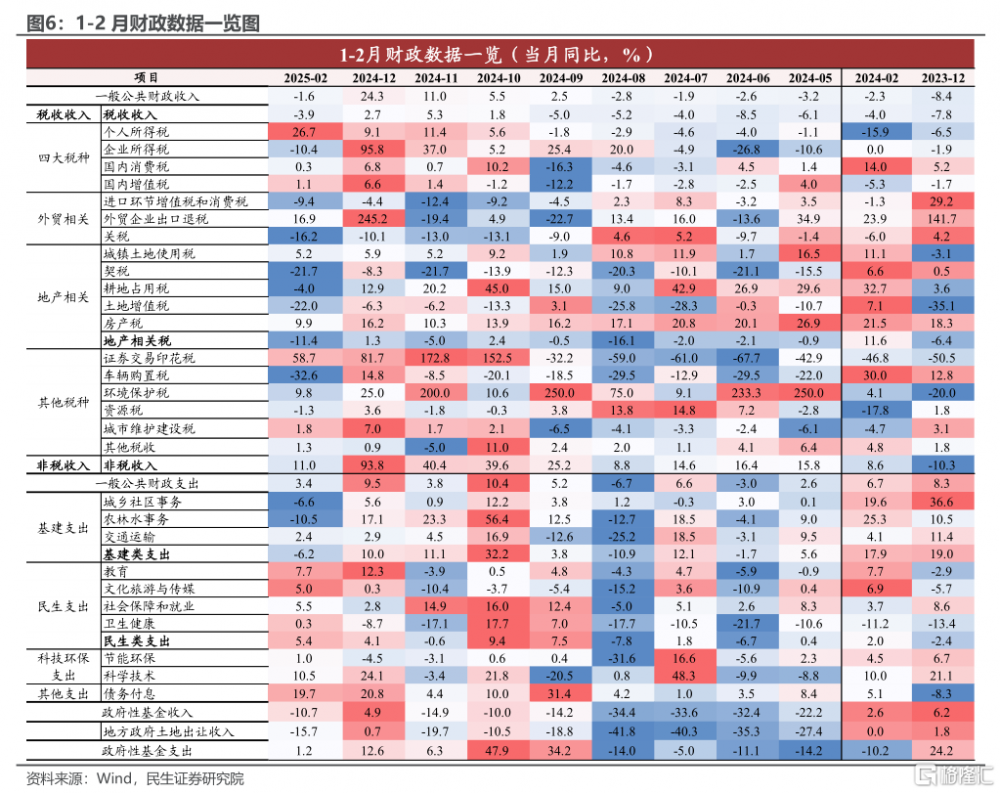

Q:如何理解1-2月個稅不尋常的高增?

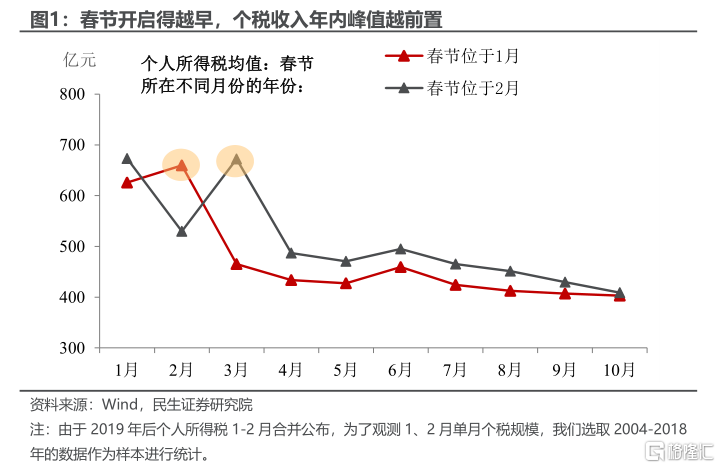

A:個稅的高增更靠春節錯位“加持”。從增速上看,1-2月個人所得稅26.7%的同比增速爲近10個月以來的最大值。不過,高增速的背後受春節錯位的擾動並不小——以史爲鑑,春節位於1月的年份,年內個稅峰值將落在2月;而春節位於2月的年份,峰值落在3月。這不僅說明年終獎對應的個稅入庫時間通常會滯後一個月;同時這也意味着春節开啓時間較早的年份,年終獎發放時間便會相應前置,自然也會擡高2月個稅的規模。今年春節時間比去年更早,1-2月個稅增速也因此被放大。

Q:其他稅種中,誰是拉動,誰又是拖累?

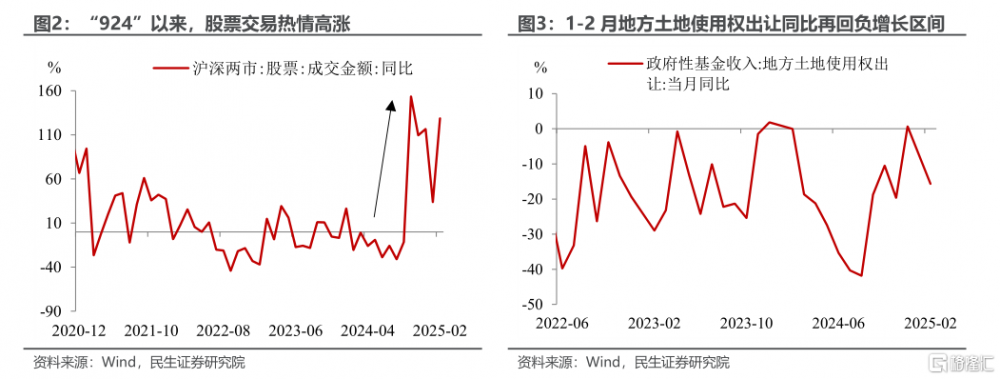

A:拉動項是政策發力留下的“痕跡”。與去年1-2月相比,除了春節錯位“光環”下的個稅,开年對財政收入形成有力支撐的還有證券交易印花稅和增值稅,背後都離不开政策的發力支持。以證券交易印花稅來說,受益於“924”以來股市交易熱情高漲,證券交易印花稅已連續5個月保持兩位數以上的正增長。

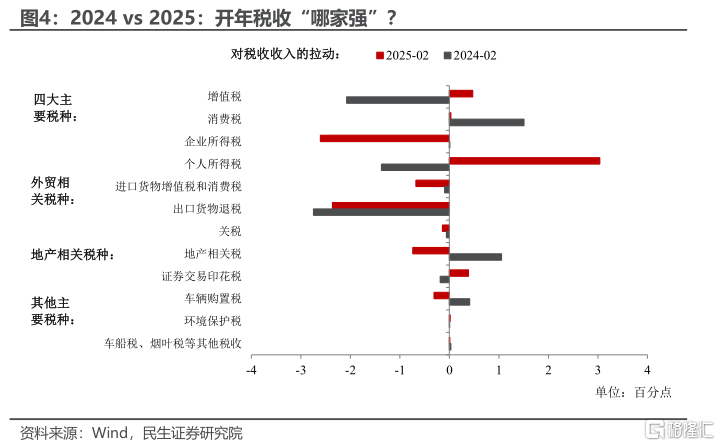

拖累項是政策存在的“堵點”或“盲點”。一是1-2月企業所得稅同比增速轉負至-10.4%,企業運行還存在一定困難。二是內需不足的問題仍待進一步改善,比如與大宗消費相關的消費稅、車輛購置稅都比去年开年更弱,再如與進口相關的關稅、進口環節增值稅和消費稅均爲負增長。三是房地產拐點暫未顯現,1-2月地產相關稅同比增速爲-11.4%,同時地方土地使用權出讓收入增速爲-15.7%。

Q:开年財政支出“勁往何處使”?

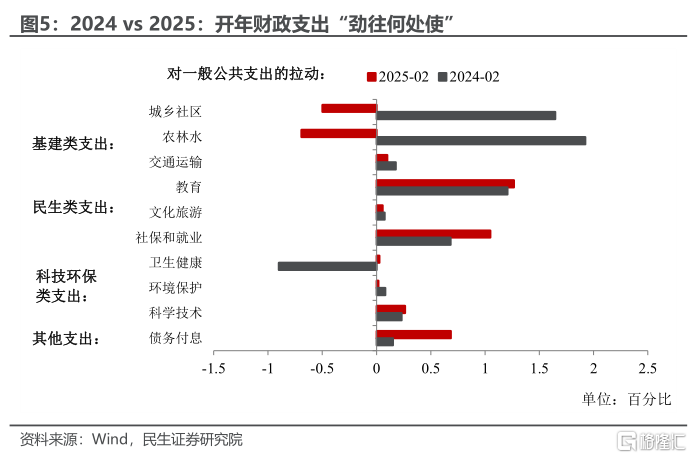

A:從投資,走向科技、民生。正如我們此前的報告《今年預算報告的“新鮮事”》中所說,2025年基建相關支出重要性將會弱化——與去年相比,今年1-2月與基建相關的財政支出力度明顯減弱(2024年1-2月基建類支出同比增速爲17.9%,而2025年爲-6.2%)。

相反,與科技、民生相關的支出力度依舊“在线”。1-2月科技、教育、社保和就業支出依舊錄得高增速,依次爲10.5%、7.7%、5.5%(2024年1-2月依次爲10.0%、7.6%、3.7%)。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文爲民生證券2025年3月25日研究報告《2025年1-2月財政數據點評:如何理解开年財政個稅高增長?》,分析師:陶川 SAC編號 S0100524060005,鐘渝梅 SAC編號 S0100124080017

標題:如何理解开年財政個稅高增長?

地址:https://www.iknowplus.com/post/205325.html