特朗普2.0的關稅大棒分幾步?

在特朗普的第二任期內,他將利用美國作爲全球最大進口國的影響力,頻繁動用“關稅”這一工具來施壓,以達成多樣化的目標。

2024年,特朗普以壓倒性優勢贏得美國大選,帶着他的“Make America Great Again”以及忠誠、年輕、鷹派的MAGA 2.0夢之隊重新站上國際舞台。在MAGA的徵程中,特朗普認爲“關稅是字典裏最美麗的詞匯”,並賦予了關稅重要的使命,是縮小貿易逆差、實現制造業回流的重要手段。

市場對特朗普在第一任期內施加的關稅壓力仍記憶猶新,而特朗普也不負衆望,在第二個任期上任之前就拉开了貿易战的序幕。但是與以往不同,特朗普本次爲關稅賦予了新的角色,包括打擊非法移民、遏制芬太尼泛濫以及捍衛美元的國際地位。

具體來看,特朗普計劃在2025年1月20日就職後立即籤署一項行政令,對墨西哥和加拿大進口的所有商品加徵25%的關稅,直至這兩個國家在非法移民和芬太尼問題上採取有效措施。同時,他提出將在現有的額外關稅之上再增加10%的關稅,直到中國採取措施打擊芬太尼走私。特朗普還進一步警告目前正在考慮在國際貿易中擺脫對美元的依賴的金磚國家,如果他們試圖削弱美元地位,將被徵收100%的關稅。

特朗普的關稅威脅引發了CEO們試圖軟化或改變計劃的幕後遊說行動,但是特朗普並不爲所動。特朗普團隊告訴企業顧問們,特朗普一上任就自由使用關稅手段是既定事實。

由此可見,在特朗普的第二任期內,他將利用美國作爲全球最大進口國的影響力,頻繁動用“關稅”這一工具來施壓,以達成多樣化的目標。在這一過程中,某些關稅措施可能會被實際執行,而另一些則可能在達成協定後最終不了了之。

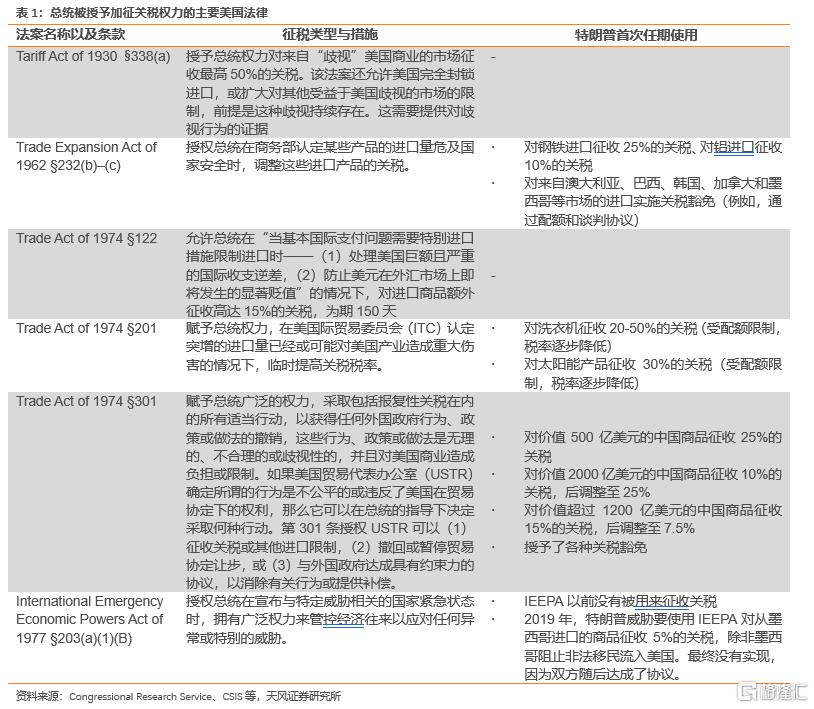

依據美國《聯邦憲法》,國會在對外貿易徵稅權享有主導地位。自美國建國之初的150多年中,國會通過立法定期調整關稅率,然而,1930年實施的斯穆特-霍利關稅法案(Smoot-Hawley Tariff Act of 1930)將美國的平均關稅提升了大約20%,覆蓋了大約2000種商品,這一舉措引發了國際商業夥伴的反擊性關稅措施,進一步導致全球貿易的萎縮,對美國大蕭條的加劇起到了助長的作用。因此,國會在1934年的《互惠貿易協定法》及其後幾部法律中,將大量國際經濟權力委托給行政部門。得益於部分法律條款(表1),特朗普能夠在國會缺席的情況下對衆多進口商品施加關稅。

具體到特朗普2.0,關稅大棒運用可能分爲以下幾步。

第一步,上任即宣布“美國由於非法移民和芬太尼濫用問題進入國家緊急狀態”。

除非中國、加拿大和墨西哥在打擊毒品販運和非法移民問題上與美國達成合作承諾和協議,否則依據IEEPA,對中國商品加徵10%關稅和對加拿大和墨西哥商品加徵25%關稅。

特朗普以非法移民和芬太尼濫用爲由加徵關稅,一方面是爲了回應他的支持者群體中最爲關切的移民問題,即“將無證移民驅逐出境”。

另一方面是阻止芬太尼泛濫一直是美國政府的優先事項,也是中美兩國間少數取得進展的合作領域之一。

在應對芬太尼問題上,中美兩國達成協議的可能性相對較大。早在2019年,中國便同意協助美國打擊芬太尼,並出台了一項禁毒令。然而,隨着中美在技術和貿易領域的緊張局勢升級,雙方的合作被迫中斷。繼2023年中美領導人在加利福尼亞州伍德賽德的會面後,雙方重啓了合作對話。作爲這一對話成果的體現,中國在今年9月擴展了用於制造芬太尼的前體化學品清單,並加強了對這些化學品的監管。

IEEPA下的加徵關稅措施有可能在美國和中國、加拿大、墨西哥達成一致協議後不了了之。但我們仍需認識到,關稅是特朗普的“一把錘子”,可以預見的是特朗普新任期很可能會持續不斷地施加新的關稅威脅。

第二步,301條款仍然會是特朗普對華頻繁採用的關稅工具之一。

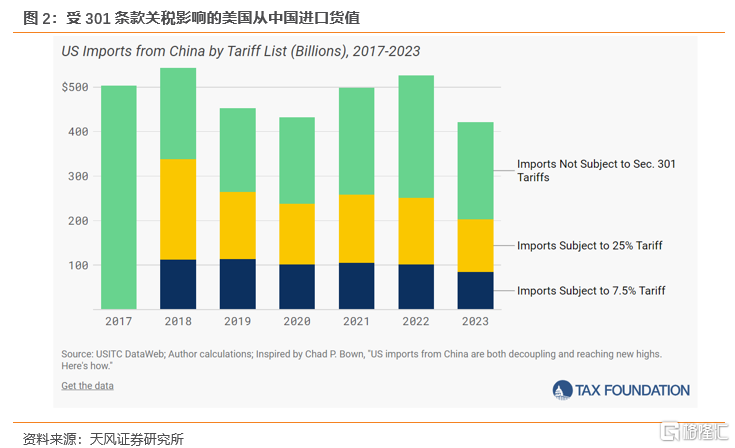

這是因爲301條款在關稅政策上提供了高度的靈活性,進可攻、退可守。對於那些已經經過301條款調查的中國商品,可以不需要經過調查直接提高稅率。以2023年美國從中國的進口額爲基准,美國已經根據301條款中的List 1、2、3和4A對中國約48%的進口商品實施了加徵關稅措施。再加上尚未實施的List 4B、拜登政府在2024年提出的180億美元商品清單,以及針對中國海事、物流和造船業的新301調查,幾乎涵蓋了所有中國對美出口的商品。而對於那些尚未被覆蓋的少數商品,美國也可以通過後續的301調查來查漏補缺。

考慮到美國正在邁向二次通脹的路上以及特朗普對於低通脹的訴求,我們認爲繼續利用301條款中的List 1、2、3和4A對中國商品施加更高關稅的可能性較高。回顧特朗普的第一任期,List 1、2、3和4A中商品關稅的上調對美國通脹的實際影響有限,原因是List 1、2、3中的商品以中間品和資本品爲主,且對中國的依賴度小,可替代性高,被加徵了25%關稅。List 4A 中的商品雖然消費品佔比較高,但是可替代性也較高,而隨着疫情期間對中國的依賴度上升,在中美籤訂第一階段貿易協議之後,關稅從15%下調至7.5%。List 4B的商品對中國依賴度高且以消費品爲主,直到現在也未开始加徵關稅。

從上面的討論來看,特朗普先依據IEEPA發出關稅威脅之後,再以提高301條款下的List 1、2、3和4A的商品關稅爲威脅,對List 4B加徵關稅的可能性雖然不能排除,但排序靠後。具體實施的關稅幅度和關稅落地的時間節點,將取決於美國加徵關稅的目的以及中美談判的結果。

第三步,爲了實現特朗普競選時提出的“縮減貿易逆差”,中美較大概率將迎來第二次貿易協定談判。

新的貿易代表格裏爾將扮演重要的角色,他在與中國的貿易談判和北美自由貿易協定(NAFTA)的重新談判中發揮了重要作用。新一輪的貿易協定談判可能會產生更多碰撞。根據《中美第一階段貿易協議》,中國同意於2020年和2021年,在2017年基數之上,擴大自美進口貨物和服務不少於2000億美元。然而,疫情爆發阻礙了生產和運輸,根據PIIE的《US-China phase one tracker: China’s purchases of US goods》,中國實際購买了協議數量的58%。分商品來看,能源兌現的最少,農產品兌現的最多。

第四步,對東盟四國的優勢產業施加額外關稅,但對友岸和近岸國家保持一定的談判靈活性。

由於特朗普將關稅作爲實現多重目標的工具,我們認爲特朗普會留有一定的談判空間,因此短期內“取消中國最惠國待遇”的可能性較小。但對轉口貿易會比較直接,考慮到中國通過東盟四國進行轉口已經是明牌,且相對其他轉口國家,東盟四國是比較好拿捏,特朗普可能對中國通過東盟四國轉口的優勢產業施加額外關稅。而對墨西哥等其他國家,則可能保持一定的談判靈活性。

加關稅對美國“制造業回流”的加成並不大。在《美國“制造回流”走到哪一步了》一文中,我們發現拜登政府的《芯片與科學法案》和《通脹削減法案》明顯促進了制造回流的廠房建設投資,但進入設備投資階段後,制造回流的速度明顯放慢,反映出美國制造業在熟練工人、工程師數量和制造業配套的不足依然是制造回流的主要制約,這些問題也不是特朗普通過加關稅的威脅可以短期解決的。

最後,對於中國企業而言,短期內可以關注301條款下的關稅豁免,與美國進口商保持密切溝通,以爭取獲得關稅豁免資格。當關稅對美國進口商的業務產生重大負面影響、損害美國利益等情況下,進口商有可能獲得USTR對特定商品的關稅豁免,並且USTR可以自行決定再次延長任何豁免。在申請過程中,USTR將主要考量以下因素:產品是否僅在中國有供應、加徵額外關稅是否會對申請人(進口商)或其他美國利益造成重大經濟影響、產品是否具有战略意義,以及產品是否與中國的“中國制造2025”計劃或其他產業政策相關聯。

長期來看,用出海擴大制造業的網絡效應和規模效應,仍是中國企業應對美國貿易壁壘的重要措施。用單邊开放和友好的外交姿態,改善與美國盟友(歐洲、日本、韓國)之間的貿易關系,把產業鏈覆蓋到更多的國家和地區,讓更多的利益共同體,尤其是和美國有利益綁定的國家,加入到產業分工合作和利益共享中來。用“再全球化”應對“逆全球化”是中國應對貿易摩擦的寶貴經驗。

風險提示

特朗普不顧高關稅對通脹的潛在影響大範圍加徵高關稅;特朗普以加徵關稅爲目的,不預留談判空間;特朗普通過新立法加徵關稅

注:本文來自天風證券發布的證券研究報告 《特朗普2.0的關稅使命》,分析師 宋雪濤 S1110517090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:特朗普2.0的關稅大棒分幾步?

地址:https://www.iknowplus.com/post/179813.html