以日爲鑑:從住房短缺到房地產泡沫

· 核心觀點:

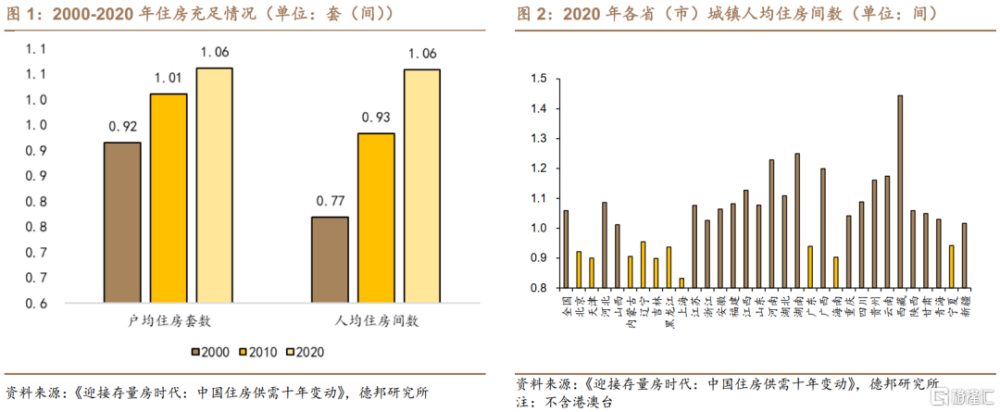

(1)從基本面來看,2020年我國城鎮家庭人均住房間數爲1.01,基本實現“一人一房”,告別住房總量短缺,迎來供求基本平衡、結構短缺仍存的存量住房時代。這一房地產供求關系與日本1970年前後接近,而非泡沫破滅時的1990年代。

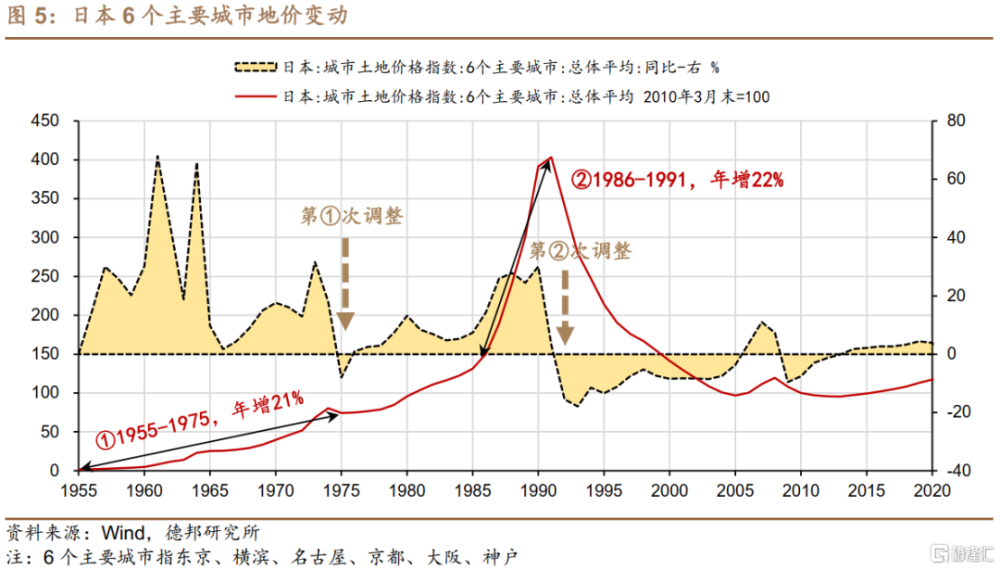

(2)爲何供求關系大致平衡、尚未完全飽和,但近兩年房地產銷售已开始下降?可能的解釋是偏高的房價抑制了需求。按照Numbeo數據庫統計的各國家和地區的房價收入比,我國排名高居第六,購房大約需要33年的收入,而同期日本爲9.8年。2022年末,我國居民槓杆率爲61.3%,已經接近日本1988年的水平(61.9%)。但當時日本住房已經基本飽和,我國卻剛告別整體住房短缺,實現“一人一房”,人均住房間數只有日本1988年的三分之二左右。

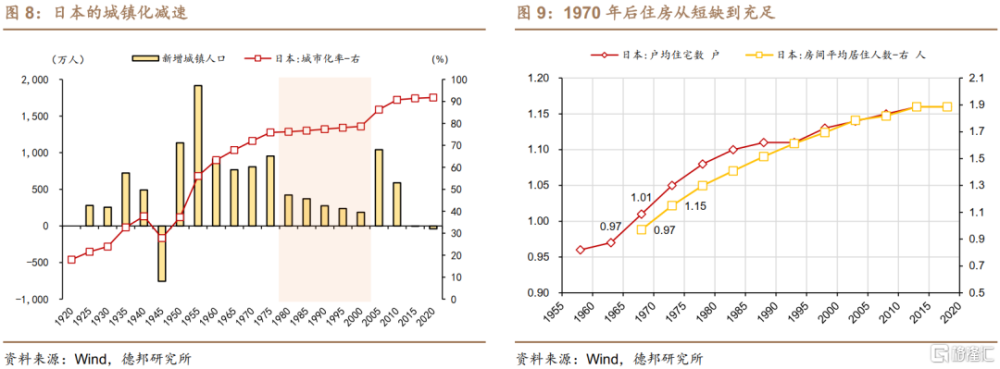

(3)從基本面來看,1970年代是日本房地產長周期的頂點。首先,代表房地產需求的勞動年齡人口佔比在70年代、90年代觸頂,這決定着建築投資的周期,傳導邏輯爲“出生人口→勞動年齡人口→建築投資”。其次,1975年後,日本城鎮化基本飽和,城鎮化速度下降90%,新增城鎮人口降幅超過三分之二。最後,1970年前後日本先後實現“一戶一宅”+“一人一房”,住房從短缺走向充足,房地產供需邏輯發生了根本性變化。

(4)《廣場協議》是日本房地產泡沫積累的原因之一,1985籤訂《廣場協議》→日元升值→出口下降→1986下半年經濟短暫衰退→日央行降息→資產泡沫積累。

(5)國內因素是房地產泡沫積累更重要的原因:①外部壓力和國內物價低迷,致使日本貨幣政策長期維持低利率;②金融自由化改革後,制造業大企業融資“去中介化”,失去客戶的銀行將貸款投向大量中小企業和不動產業;③銀行投向非銀金融機構的貸款中約4成以“迂回融資”方式流向房地產;④80年代日本的不動產稅制具有低流轉稅、低保有稅的特點,加上差別化的遺產繼承稅使得不動產成爲“減稅優惠工具”,這些稅制設計刺激了房地產投機;⑤80年代日本的“財政重建”計劃,客觀上將金融機構的資金從國債領域驅趕到不動產領域;⑥日本實體企業部門(非金融非房地產)在80年代融資需求明顯下降,1986年以來極度寬松的貨幣政策之下,金融系統資金仍源源不斷注入,助長了企業脫實向虛的傾向。

(6)泡沫破滅的原因:①貨幣政策和信貸的快速收縮;②开徵地價稅和改革遺產稅,增加房地產交易和保有環節的稅負。

(7)日本房地產泡沫的啓示:①避免企業脫實向虛;②貨幣金融政策急轉彎或加劇風險;③房地產稅的出台需要注意時機。

· 風險提示:歷史事件原因復雜,復盤可能有所遺漏;長歷史周期下部分數據統計口徑可能發生變化;跨國比較可能有所遺漏。

正 文

7月24日政治局會議指出“適應我國房地產市場供求關系發生重大變化的新形勢,適時調整優化房地產政策”。政策如何調整優化,已有諸多討論。本文將重點放在房地產市場供求關系的變化,並對標日本,復盤歷史教訓。

從基本面來看,我國房地產供求關系可能與日本1970年前後接近,而非泡沫破滅時的1990年。日本房地產在1970年左右告別短缺、走向充足,又在15年後迎來了泡沫的迅速積累、破滅。此時,我們可能正站在房地產供求基本平衡的起點。

1. 1. 供求關系變化後的房地產市場:日本1990還是1970?

有觀點將我國當前房地產市場形勢與1990年的日本做比較,認爲隨後會迎來市場長期下行,但我國目前房地產市場的供求關系可能更接近日本1970年左右。日本在1991年泡沫破滅後,房地產市場一蹶不振,全國房價持續下跌二十多年。這是因爲日本的住房供求關系早已飽和,1988年套戶比達到1.11,人均住房間數達到1.52(見圖9)。但我國的住房供求遠沒有達到飽和程度。

我國城鎮住房供求關系變化:2020年已達成“一人一房”,從短缺走向充足,大致相當於日本1969年水平。一般認爲“一戶一套”時,意味着住房短缺問題的解決,“一人一房”的要求則略高於“一戶一套”。日本在1968年時,套戶比達到1.01,實現“一戶一套”;1973年,人均住房間數從0.97提高到1.15,跨越“一人一房”。我國人口普查沒有住房套數調查,只有間數調查。根據七普數據,2020年我國城鎮家庭人均住房間數爲1.06,而前兩次普查分別爲0.93、0.77 。我國當前城鎮住房充足程度與日本1969年水平大致相當,供求基本平衡,但尚未飽和,結構性短缺問題仍然嚴重。

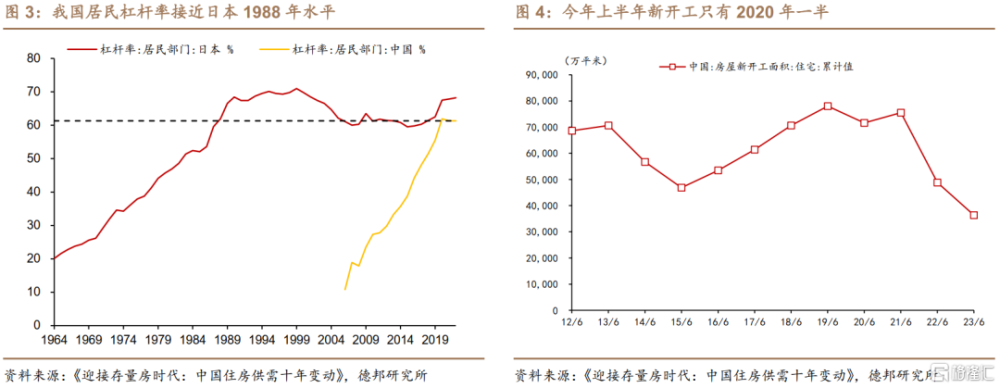

但在滿足居住方面,房地產是區域分割市場而非全國統一市場,目前我國城鎮中城市住房仍短缺,鎮的住房較充足,東部地區城鎮仍明顯短缺。2020年,盡管城鎮整體的人均住房間數達到1.06,但城鎮差異較大,城市地區只有0.99,鎮爲1.18 。分地區來看,東北地區、京津滬三市、廣東、海南等地的城鎮人均住房仍然不到1間。

爲何供求關系大致平衡、尚未完全飽和,但近兩年房地產銷售已开始下行?

可能的解釋是偏高的房價抑制了需求。按照Numbeo數據庫統計的各國家和地區的房價收入比,我國排名高居第六,購房大約需要33年的收入,而日本爲9.8年。2022年末,我國居民槓杆率爲61.3%,已經接近日本1988年的水平(61.9%)。但當時日本住房已經基本飽和,我國卻剛告別整體住房短缺,實現“一人一房”,人均住房間數只有日本1988年的三分之二左右。

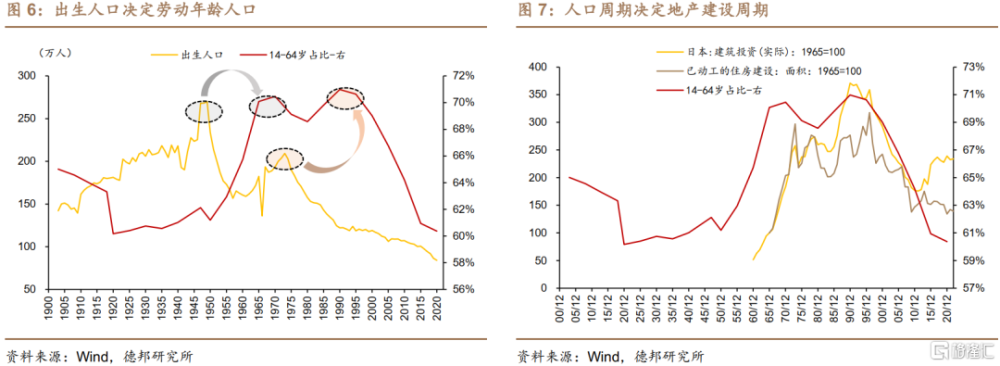

需求未能充分釋放,帶來的影響是房地產投資方面,我國住房供給或存在過早減速的問題。由於房價收入比過高,一方面部分剛需群體的購房需求無法釋放,另一方面居民部門槓杆率過快上升,進一步影響整體需求,從而帶來庫存累積,影響住房供給。2010-2020年,我國城鎮人均住房間數僅從0.93提高至1.06,即人均住房只增加了0.13間,相較上一個十年的0.16間有所減速;而日本在1968-1978年間,該指標從0.97提高到1.3,人均增加了0.33間房。2020年之後,我國住房供給減速更加明顯。今年上半年商品住宅新开工僅3.6億平,已經低於10年前水平,並且相比2020年同期減少49%。當然,新增城鎮人口在2020年以來也在減少,可能會帶來城鎮人均住房的改善。但住房供給相比上一個十年,可能仍然會進一步減速。

基於住房供求總量基本平衡、結構仍存短缺的判斷,我們將復盤日本1970-80年代,研究日本在住房供求平衡後的變化。

2. 1950-1975:基本面支撐的房價高速上漲

1955-1975年日本地價復合增速21%,1986-1991年增速22%,爲何之前二十年高增長沒有形成泡沫?一般認爲,從1986年日本央行將法定利率下調至2.5%的歷史最低值开始,日本房價开啓了長達6年的泡沫積累,1986-1991年6個主要城市的地價漲幅超過1倍,期間年復合增速達到22%。然而,拉長時間來看,房價高增長並非這6年的獨有現象。1955-1975的二十年間,6大城市地價增長近45倍,年復合增速同樣達到21%。但這期間,房價只是在1975年下跌4.4%,次年即重回漲勢,一直維持到1991年後泡沫破滅。

爲何同樣的漲幅,持續時間甚至更久,1955-1975年卻沒有產生房地產泡沫?主要的區別在於,1985年前的房價上漲有基本面支撐,並且由於較嚴格的金融管制,投資和投機類需求參與較少。

從基本面的三個因素來看,1970年代是日本房地產長周期的頂點。

首先,代表房地產需求的勞動年齡人口佔比在70年代、90年代觸頂,這決定着建築投資的周期,傳導邏輯爲“出生人口→勞動年齡人口→建築投資”(圖7)。勞動年齡人口佔比基本由出生人口決定。日本战後在1947-1952年、1971-1974年出現了兩波生育高峰,年均出生人口均超過200萬,兩個波峰大概間隔二十年。這帶來了勞動年齡人口的兩個波峰,日本勞動年齡人口(14-64歲)佔比在1965-1970年、1990-1995年均超過70%。勞動年齡人口代表房地產需求,因而在長周期上決定着地產开工情況。代表地產开工情況的兩個指標,實際建築投資和動工住房建設面積,均在70年代和90年代迎來兩個頂峰。

其次,1975年後,日本城鎮化基本飽和,城鎮化速度下降90%,新增城鎮人口降幅超過三分之二。1975年日本城鎮化率達到75.9%,此後幾乎停滯。战後五十年,前三十年(1945-1975)和後二十年(1975-2000)的城鎮化發展可謂天差地別。前三十年,城鎮化率年均增長1.6個點,每年新增城鎮人口約爲1082萬人;後二十年,這兩個指標分別降至0.11個點/298萬人,城鎮化速度下降90%,新增城鎮人口降幅超過三分之二。

最後,1970年前後日本先後實現“一戶一宅”+“一人一房”,住房從短缺走向充足,房地產供需邏輯發生了根本性變化。战後1945-1970年是日本住房短缺時代,战後士兵回歸帶來了新增住房需求,而战爭摧毀了大量存量住房。1954年上任的首相鳩山一郎提出了“一家一房”口號;此後1966年日本制訂首次“住房建設五年計劃”,着眼於增加住房供給數量。直到1968年套戶比達到1.01,首次實現“一戶一宅”;1968-1973年,房間平均居住人數從1.03降至0.87,實現“一人一房”,也標志着總量層面達成了“居者有其屋”的目標。如果說70年代前是解決住房短缺,70年代後日本的住房建設目標轉向提高住房質量,1971年-2005年日本又陸續制定了7期“住房建設五年計劃”,均以提高居住質量爲目標。因此,70年代後日本住房供需關系已經發生根本性改變,總量層面开始從短缺走向充足。

1955-1975年房價高速上漲卻未造成泡沫,除了基本面的支撐外,另一方面原因是當時金融管制嚴格,投資和投機類需求沒有參與進房地產市場。70年代中期之前,日本的金融體系處於嚴格的管制之下。战後二十多年,布雷頓森林體系保障了相對穩定的國際匯率關系,而日本嚴格的資本管制,使得國內金融市場與世界其他地區相隔絕,不會受到此後《廣場協議》等匯率波動的影響。日本國內,除了銀行間隔夜拆借利率外,其余利率均由大藏省銀行廳通過指令設定。並且,不同類型金融機構執行嚴格的分業監管,不僅銀行和證券業務嚴格分離,不同類型的銀行也被限定服務於不同客戶,如城市銀行服務於城市地區的大型企業和儲戶,地方銀行則服務於區域性的業務,長期信貸銀行專門通過長期貸款爲固定資產投資提供資金。住宅金融則主要由1950年成立的住宅金融公庫和商業銀行提供服務,此後引發銀行業系統性風險的“住專”公司要在70年代後才开始走上舞台。嚴格的金融監管使得這一時期投機性需求較難有立足之地,而80年代後期泡沫的產生,離不开金融監管的放松。

3. 1986-1990:房地產泡沫如何形成?

經過1975年回調之後,日本房地產市場在隨後的十年裏(1975-1985年)告別高增長,經歷了一段中低增速時期。這十年6大城市房價的年復合增速僅爲5.9%,不僅遠低於前二十年21%的增速,也低於8.2%的名義GDP增速。

那么,是什么原因導致了房地產市場從1986年开始再次快速上漲?

3.1.廣場協議是日本泡沫的推手嗎?

很多觀點認爲1985年9月籤訂的《廣場協議》是日本泡沫的推手。

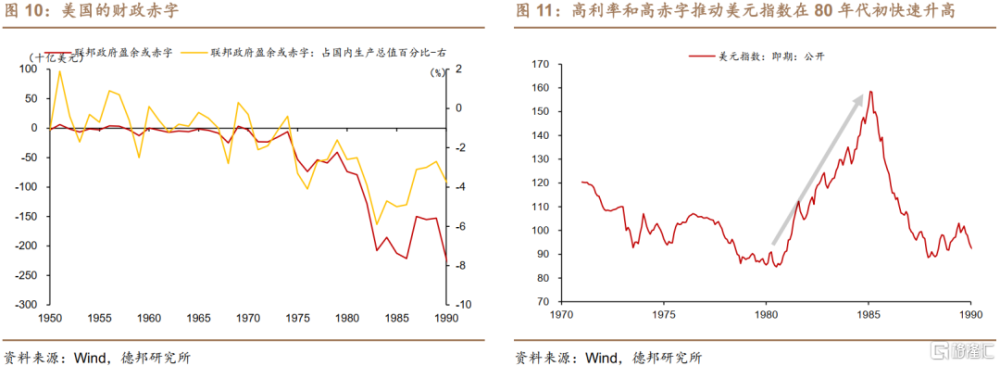

80年代初,美國緊縮的貨幣政策和寬松的財政政策帶來高利率和高赤字,推高了美元匯率。面對70年代的高通脹,1979年上台的美聯儲主席保羅·沃爾克大幅收緊貨幣政策,美國基礎利率在1980年超過20%。此外,裏根政府在推進減稅的同時增加軍事开支,財政赤字不斷擴大。整個70年代美國財政赤字年度均值不到3000億美元,80年代則超過7000億美元;赤字佔GDP比例亦從2%左右上升到1983年最高時的5.9%。緊縮的貨幣政策和寬松的財政政策組合帶來了高利率和高赤字,推高了美元匯率,美元指數在1980年時最低只有84,1985年超過158。

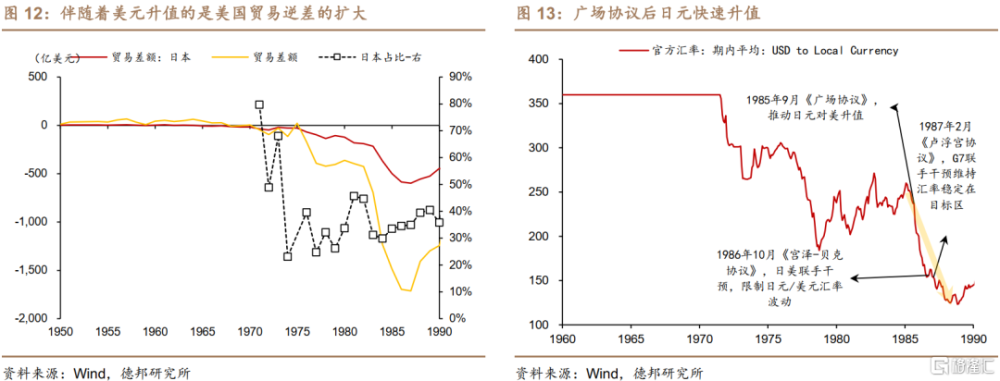

伴隨美元升值的是美國對日本貿易逆差的快速擴大,爲改善國際收支,五國籤訂《廣場協議》推動日元、馬克對美元升值。僅1980-1987幾年間,美國貿易赤字就從361億美元擴大至1712億美元,增幅近四倍;其中,對日貿易逆差從121億增至598億,貢獻了美國逆差來源的35%,美日貿易摩擦在這一時期亦加劇。爲改善美國貿易收支,1985年9月22日,美日德法英五國籤訂《廣場協議》,聯手幹預匯率,推動日元、德國馬克對美元升值。日元匯率在協議籤訂當月爲1美元對237日元,一年後即升值至154。由於日元升值過快,1986年10月美日籤訂《宮澤-貝克協議》,試圖限制日元匯率大幅波動;1987年2月G7籤署《盧浮宮協議》,協調維持匯率穩定在目標區。但這兩次行動均未阻止日元升值,1988年底日元對美元匯率升至123日元兌1美元。

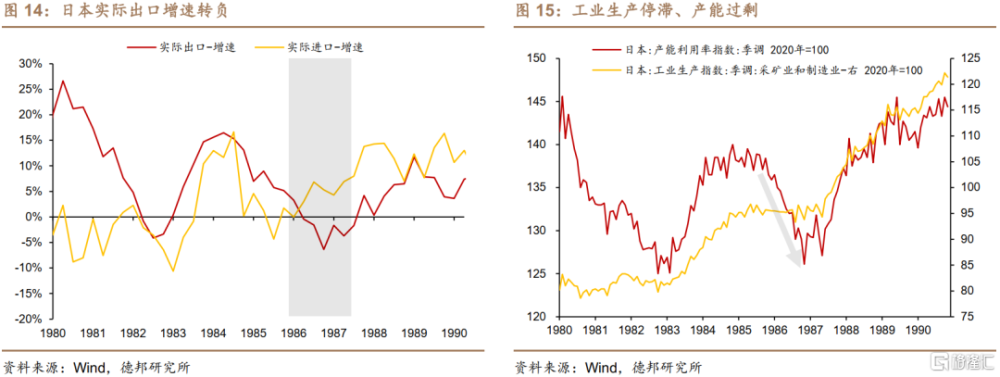

日元升值,帶來了日本經濟在1986年的短暫衰退。隨着日元升值,日本實際出口增速從1986年二季度开始轉負,並持續了6個季度;與此同時,進口增速明顯反彈。隨着出口下行,日本國內經濟迎來了短暫衰退,生產出現過剩,產能利用率指數在1985年4月仍在139.5的高位,1986年11月降至126.1;工業生產指數亦從95.7降至93.8。

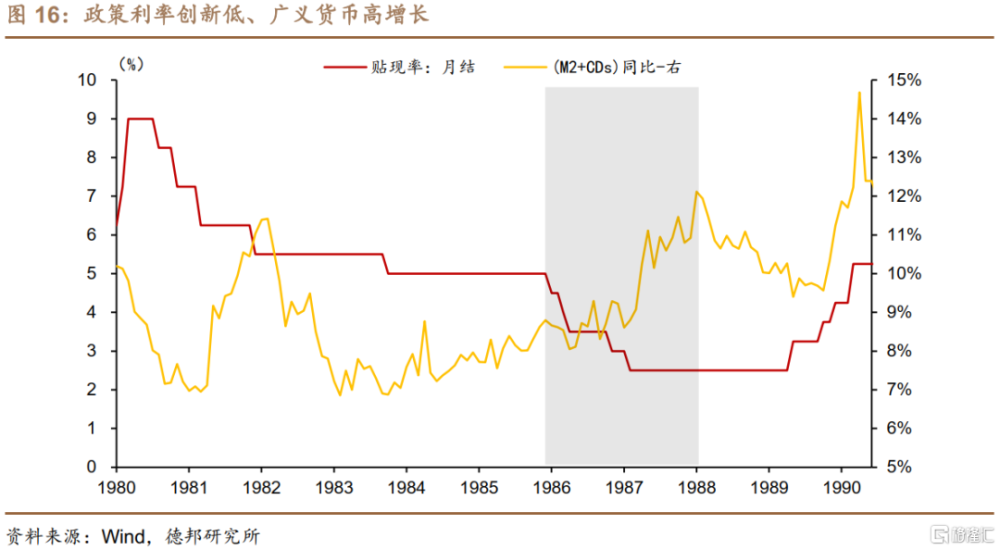

隨後日央行大幅降息,引起資產泡沫積累。面臨國內經濟衰退風險,日本央行多次調整法定利率,由1985年底的5%降低到1987年2月的2.5%,爲战後四十多年最低。同時廣義貨幣供應增速(M2+CDs)也從1987年初的8.6%增長到1988年初的12.1%,大量資金流向股市和房地產市場,資產泡沫开始膨脹。

綜上來看,以《廣場協議》爲代表的國際金融力量在80年代中後期深刻影響着日本的貨幣政策和金融改革,也是此後資產泡沫積累的原因之一。1983年11月,美國總統裏根訪問日本後,兩國成立了日元/美元工作組,該工作組在1984年的一份報告中,建議日本放松對金融市場的管制,包括放棄對存款利率的管制、放寬外國資本准入等。此後,1985年9月的《廣場協議》,1986年的《宮澤-貝克協議》,1987年2月的《盧浮宮協議》,10月的美股“黑色星期一”,均對日本這一時期的低利率和金融自由化改革有重大影響,而低利率和金融自由化改革是日本80年代中後期資產泡沫的主要原因之一。

3.2. 泡沫如何積累:各路資金大量湧向房地產市場

3.2.1. 金融:貨幣寬松和金融自由化改革後,金融資金大量投向不動產業

貨幣政策極度寬松,以及金融自由化改革,是滋生泡沫的主要原因。

外部壓力和國內物價低迷,致使日本貨幣政策長期維持低利率。

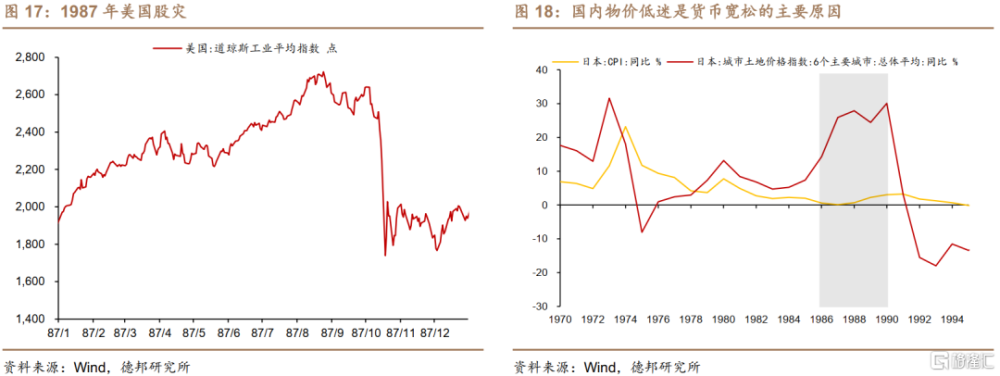

外部壓力的影響貫穿整個泡沫時期,如1987年股災推遲了日本貨幣政策回歸正常化的步伐。前文已經提及《廣場協議》等國際金融協調機制對日本貨幣政策的影響,這一影響並非只在上述幾個協議籤訂前後,而是貫穿整個泡沫期間。比如1987年後,隨着日本國內經濟景氣回升,收緊利率成爲政策選擇之一。但這年10月19日“黑色星期一”美股暴跌,道瓊斯工業指數收盤價較前一交易日下跌22.6%,美日等國繼續維持資金面寬松,日本貨幣政策回歸正常化的步伐被推遲。

內部來看,除了1986年短暫的衰退外,1985年後長期的物價低迷也是日本貨幣政策維持寬松的主要原因。1986-1988連續三年的時間裏,日本CPI同比增速在1%以下。盡管這一時期6大城市房價年均漲幅超過20%,但當時央行的主要目標仍然是盯住一般物價,資產價格常被忽略。2002-2004年,在美聯儲寬松的貨幣政策之下,美國同樣出現了物價平穩、房價大漲,最終引爆金融危機。此後,金融穩定才被納入央行的政策考慮。

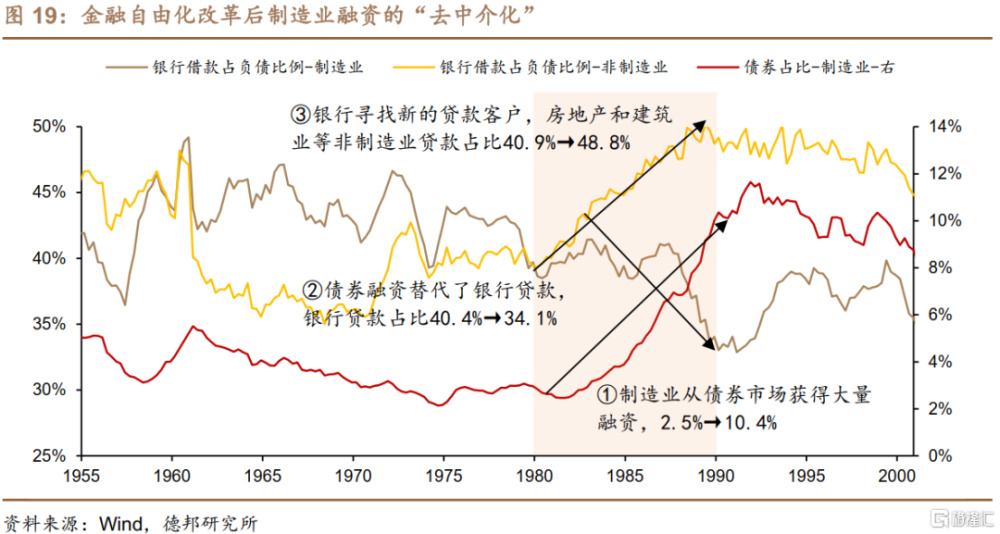

金融自由化改革後,大量資金流向房地產領域。日本的金融自由化改革始自70年代末期,主要包括三方面改革:利率市場化、資本流動自由化、分業經營到混業經營。但是日本的改革是不同步、不平衡的,由此帶來了一系列問題,加劇了資產泡沫的積累。

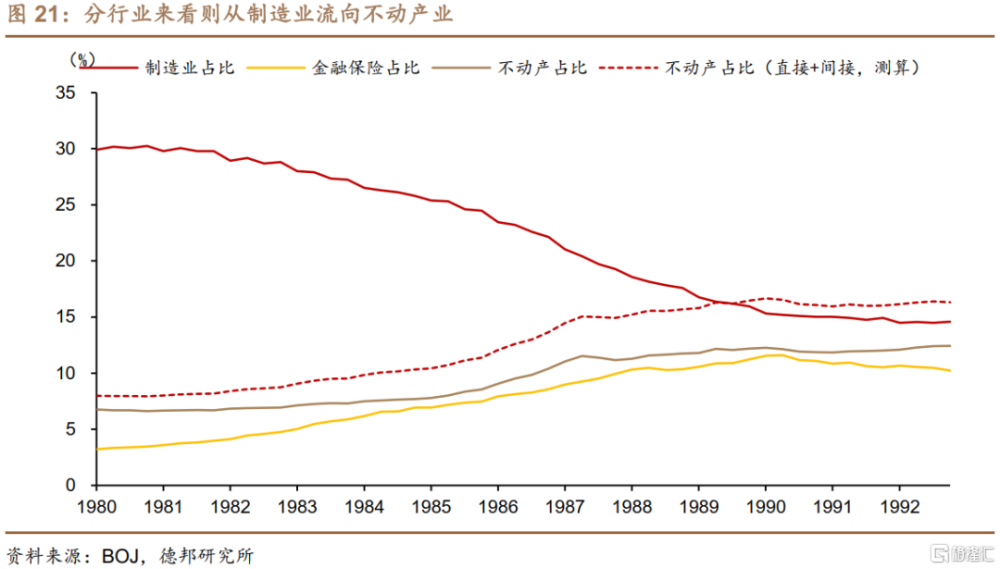

金融自由化改革的不平衡帶來制造業大企業融資“去中介化”。在改革之前,日本金融體系以銀行等間接金融爲主導。自由化改革後,企業債券市場快速發展起來,制造業大企業紛紛選擇資本市場直接融資。從制造業企業的負債結構來看,1981-1990年,債券佔比從2.5%大幅提高到10.4%,提高了7.9個點;同期銀行貸款在制造業負債中的佔比從40.4%降至34.1%,下降了6.3個點;制造業大企業的銀行貸款和債券佔比在這期間分別-8/+15.3個點,“去中介化”程度遠超整體行業水平。從銀行貸款投放結構來看,制造業在銀行貸款中的佔比在80年代初期爲30%左右,1990年降至15%,如圖21。

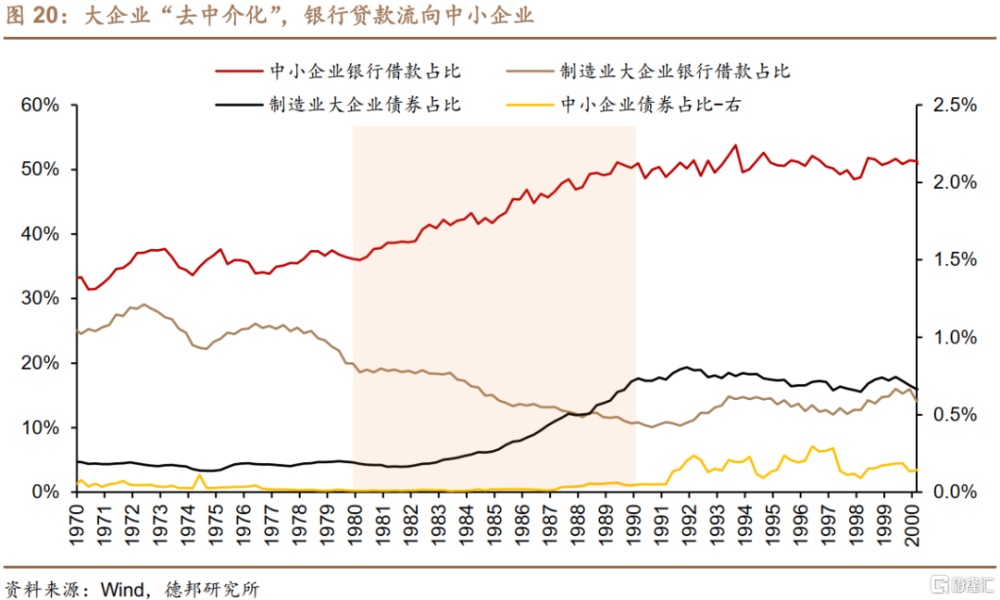

失去客戶的銀行將貸款投向大量中小企業和不動產業。從企業負債結構來看,在制造業大企業“去中介化”的同時,房地產和建築業等非制造業的銀行貸款佔負債比例從40.9%升至48.8%,提高了7.9個點;中小企業對銀行貸款融資的依賴度從38.7%到50.1%,提高了11.4個點。從銀行貸款投放結構來看,投向不動產的貸款佔比從80年代中期开始大幅上升,1984年末只有7.7%,1991年末提高至12%。此外,還有一類特殊金融機構,原本從事個人按揭貸款業務的“住專”公司在1985年後將大量資金投向房地產企業,也進一步加劇了房地產業泡沫積累。

除了直接流向房地產的資金外,銀行投向非銀金融機構的貸款中約4成以“迂回融資”方式流向房地產。根據日本大藏省對約300家非銀金融機構的調查,大約有37.8%的資金投向房地產領域。而非銀金融機構的資金均來自銀行貸款,也就是說銀行投向非銀金融機構的資金,有約4成間接迂回投向房地產 。將投向房地產的直接貸款與迂回貸款(=非銀貸款*38%)合並計算,得到實際流向不動產的貸款。1980年時,不動產業實際獲得的貸款只有制造業的四分之一左右,但1989年末就开始超過制造業,1991年末時比制造業貸款多1.1個點,如圖21。

3.2.2. 財稅:不動產稅率偏低與“財政重建”

80年代日本的不動產稅制具有低流轉稅、低保有稅的特點,加上差別化的遺產繼承稅使得不動產成爲“減稅優惠工具”,這些稅制設計刺激了房地產投機。

從不動產稅制來看,80年代日本具有低流轉稅、低保有稅的特點。流轉稅方面,1981年的稅制改革,提高了土地交易的免徵額並降低了稅率 ;另外,“置換更新特別優惠措施”的存在使得居民在置換10年以上的長居住宅時,可以享有一定稅收優惠。保有稅方面,80年代尚未开徵地價稅,主要的不動產保有稅是固定資產稅。固定資產稅標准稅率雖然爲1.4%,但由於計稅價格嚴重低於市場價格,導致實際稅率偏低。野口悠紀雄在《泡沫經濟學》中指出,東京都的固定資產稅實際稅率大約只有0.06%左右,遠低於法定稅率,也低於其他國家水平。

面向不動產徵收遺產稅時,計稅價格只相當於市場價格的5成左右 ;而其他資產,如存款、證券等金融資產則按市價計稅。因此,居民有足夠動力將資產以土地的方式保有,不動產成爲事實上的“遺產稅減稅優惠工具”,刺激了不動產交易。

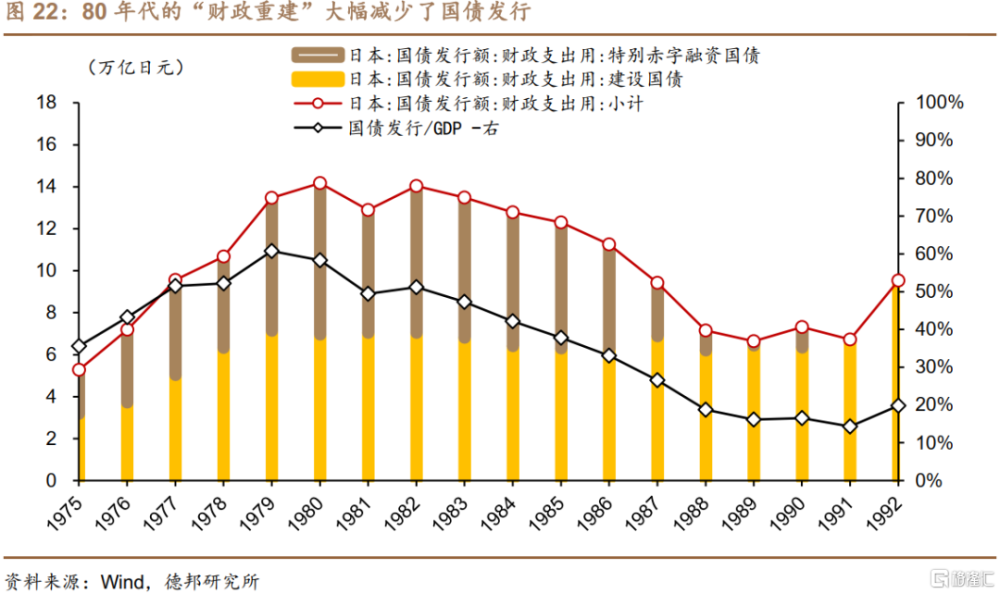

此外,80年代日本的“財政重建”計劃,客觀上將金融機構的資金從國債領域“驅趕”到不動產領域。

“財政重建”計劃下,政府追求平衡預算,大幅減少了國債發行。1970年代日本經濟增長开始放緩,加上社會福利支出的增加,使得財政赤字不斷擴大。到1979年,第二次石油危機的衝擊之下,政府再次採取擴張性的財政政策,赤字進一步增長,當年國債發行額已經相當於GDP的60.8%。進入80年代後,削減赤字才成爲可能,1983年开始提出“重建財政”,通過減支增收的方式逐步縮小赤字,減少國債發行。1991年,特別赤字融資國債終於降至0,即使加上用於基建投資的建設國債,整體國債發行佔GDP的比例也已經從70年代末的60.8%降至14.3%。

國債減少後,可投資資產的減少使得金融機構將更多資金配置到不動產領域,促進了泡沫積累。“重建財政”使得金融機構減少了國債這一投資對象,從而必須改變資產配置組合,增加貸款比重。而前文我們已經提及,制造業增加了資本市場直接融資,減少了貸款需求,因此國債減少後,金融機構增加的貸款大多流向不動產領域。野口悠紀雄在《泡沫經濟學》一書中發現,假如1986年以後國債佔GDP的比重保持不變,則20世紀90年代末的國債余額應該比實際多出20萬億日元左右。這正好與20世紀80年代後期對不動產業的現實貸款增加額規模相當。這說明如果不進行國債發行的削減,很有可能就不會產生對不動產業貸款的異常增加。

3.2.3. 企業:脫實向虛,大量購置金融資產和不動產

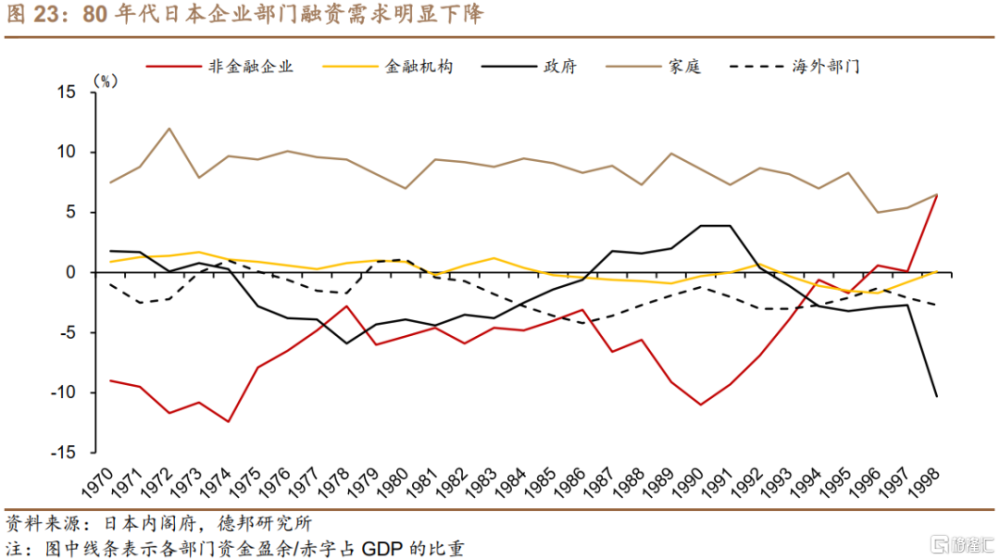

對於實體企業部門(非金融非房地產)而言,融資需求在80年代後期明顯下降。1986年後,伴隨着貨幣寬松和資產泡沫而來的是日本國內的生產相對過剩。《廣場協議》後日本迎來“日元升值蕭條”,實際出口連續6個季度負增長,外需無法消化掉過量的生產,這帶來了兩方面影響。一方面,企業主動減產,產能利用率大幅下調;另一方面,也引起了國內供給的相對過剩,1986-1988年CPI連續三年在1%以下。基於對未來擴產的悲觀預期,工業企業在此期間沒有擴大投資的需求,融資需求也隨之下降。按照各部門淨融資佔GDP比例來看,非金融企業部門在整個80年代平均比例爲5.4%,而70年代爲8.1%,融資需求顯著下行,如圖23。

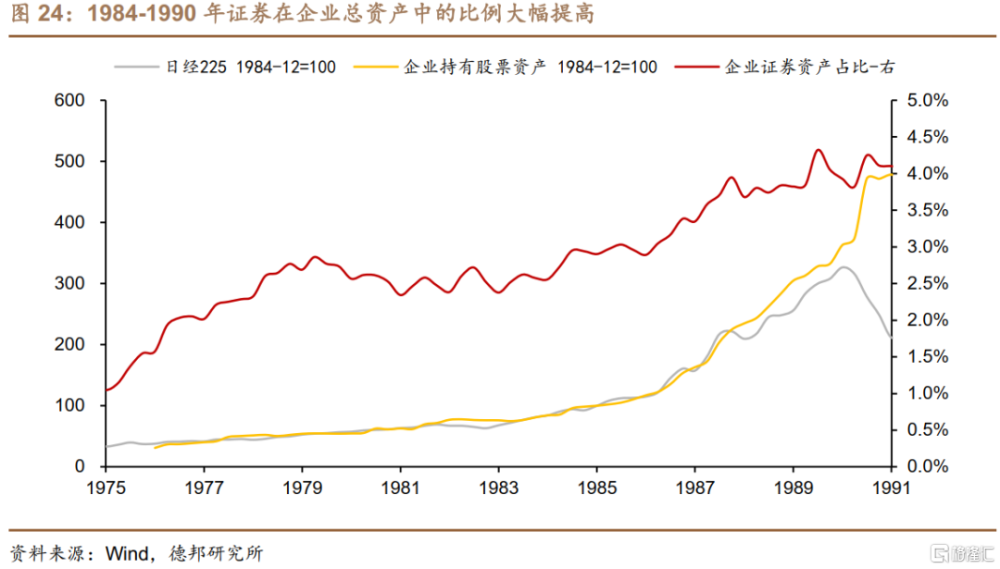

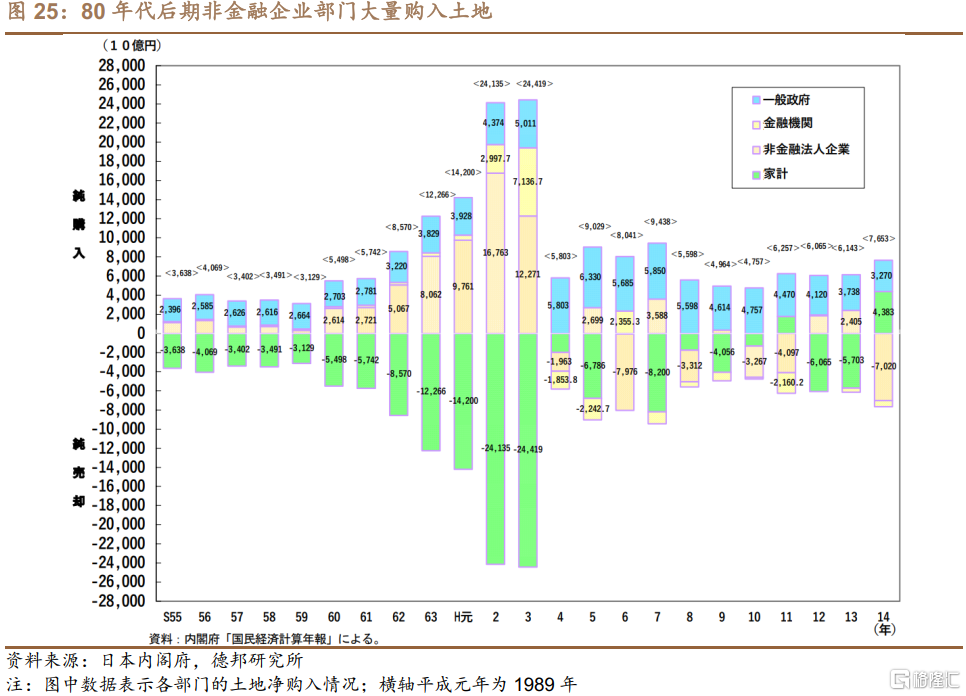

但1986年以來極度寬松的貨幣政策之下,金融系統資金仍源源不斷注入,助長了企業脫實向虛的傾向。盡管企業融資需求已不及高速增長時期,但在貨幣和金融監管雙寬松之下,資金還是源源不斷注入企業,企業增加了金融資產和不動產的購置,日益脫實向虛。1985年之後,日本企業大量購進金融資產,1984年末證券在企業總資產中的比例僅爲2.9%,1990年末達到4.1%。證券資產佔比增加不僅是股票市值上漲的因素,1984-1990年日經225指數漲幅爲112%,但企業持有的股票資產增加了378%。此外,非金融企業也成爲這一時期土地市場的主要买家。1990年,非金融企業部門淨購买土地約16.7萬億日元,而1985年僅有2.6萬億,如圖25。

3.3. 泡沫破滅:政策急轉彎刺破泡沫

3.3.1. 房地產泡沫的破滅

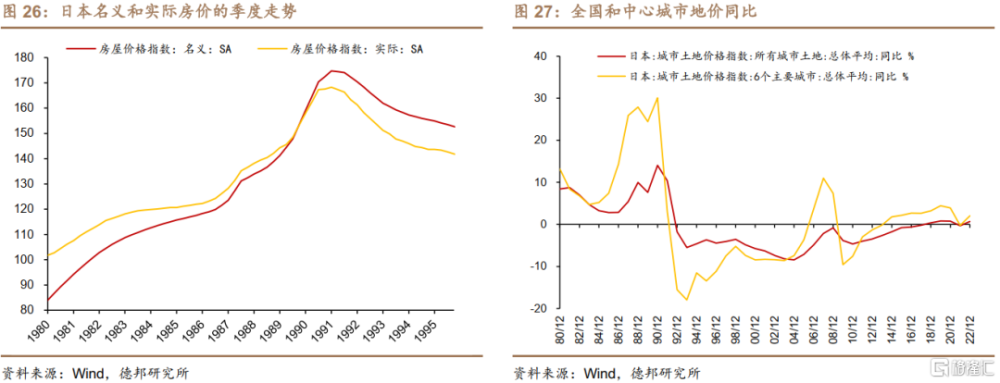

泡沫是如何破滅的?房地產泡沫破滅遲於股價。日本股價頂峰出現在1989年底,房價在1990年开始出現了走弱跡象,但大範圍的房價下跌直到1991年二季度才开始,OECD的日本名義和實際房價在91Q2環比分別下降0.1%和0.6%。中心城市在最初幾年降幅更大,但全國房價下降時間持續更久。從1992-2005年,6大城市的地價經歷了連續14年的下降,降幅71.6%;全國平均地價則連續下降了26年,直到2018年才有所止跌,累計下降65.5%。

泡沫破滅的原因無疑是政策的快速收縮。貨幣政策方面,1989年5月到1990年8月,連續多次提高政策利率,從2.5%提高到6%。日本央行开始把金融市場穩定作爲政策目標之一。金融監管方面,1990年3月大藏省开始限制不動產貸款,要求其貸款增速不得高於整體貸款增速。貨幣和信貸同時收緊後,地產投機的資金鏈出現斷裂,泡沫破滅。

財稅政策方面,地價稅的开徵加快了地產泡沫破裂。1991年1月的稅制改革決定开徵地價稅,稅率爲0.3%,居民自住的一套不超過1000平方米住宅可免稅。地價稅是保有稅的新品種,而針對流轉環節,這次稅改提高了交易環節的稅率,對於個人持有期超過5年的不動產轉讓收益,稅率從20%提高到30% 。此外,本次稅改還提高了遺產繼承稅的計稅價格。此前遺產稅計稅價格只有市場價格的7成,1992年提高至8成;並且規定繼承开始前三年獲得的營業用不動產,以市場價格作爲計稅依據。這些措施大幅削弱了不動產的遺產稅優惠,使得持有不動產減稅的動機減弱。盡管稅改於1992年才开始正式實施,但在1991年初出台後,對市場情緒造成打擊,房價开始快速下跌。

3.3.2. 日本房地產泡沫對我國有何啓示?

避免企業脫實向虛。日本在房地產泡沫期間,非金融企業部門大量購入證券和不動產,因此在資產價格下跌時,企業部門容易出現資不抵債問題,從而帶來資產負債表衰退,“負債最小化”取代“利潤最大化”成爲企業經營目標。因此,要防止企業部門脫實向虛,避免企業槓杆率的大幅上升。

貨幣金融政策急轉彎或加劇風險。泡沫期間的日本貨幣金融政策接連失誤,在80年代後期資產價格大幅上漲期間,貨幣政策維持低利率;在1990年後又過快收緊政策,導致泡沫刺破。金融自由化改革也存在類似問題。日本的金融自由化改革受美國幹預較多,改革進程的不同步、不平衡,推動了大量金融資本湧向房地產行業;而1991年又陡然收緊金融信貸,導致泡沫破滅。

房地產稅的出台需要注意時機。1991年房價出現下跌苗頭時,日本开始加徵地價稅、改革遺產稅,增加了房地產交易和保有環節的稅負,助推泡沫破滅。房地產稅的出台要注意時機,在市場下行階段出台相關政策,可能會加劇恐慌心理,刺破資產泡沫。

總體而言,日本房地產泡沫大概率不會在我國上演。一是日本泡沫有其特殊性,如一般物價相比資產價格更爲早期央行所看重,但2008年後各國已經把金融穩定納入宏觀審慎監管的目標;又如日本金融自由化改革受美國幹預等。另外,我國政策執行層面可能已經注意吸取日本教訓,防止泡沫重演。典型事實是2021年的“三道紅线”轉變爲2022年的金融支持地產16條政策,並且2021年計劃出台的房地產稅試點在2022年因“不具備擴大房地產稅改革試點城市的條件”而暫緩,緊縮性的政策在市場景氣下行時會及時調整。

4. 風險提示

(1)歷史事件原因復雜,復盤可能有所遺漏;

(2)長歷史周期下部分數據統計口徑可能發生變化;

(3)跨國比較可能有所遺漏。

注:本文來自德邦證券於2023年7月28日發布的《【德邦宏觀蘆哲&佔爍】以日爲鑑:從住房短缺到房地產泡沫》證券分析師:蘆哲(S0120521070001,首席經濟學家);佔爍(S0120122070060,聯系人)

標題:以日爲鑑:從住房短缺到房地產泡沫

地址:https://www.iknowplus.com/post/17843.html