湖州申科遞表科創板,中金入股,2022年業績增速疲軟

6月30日,湖州申科生物技術股份有限公司(簡稱:湖州申科)的科創板上市申請獲得了受理,中信證券爲其保薦機構。

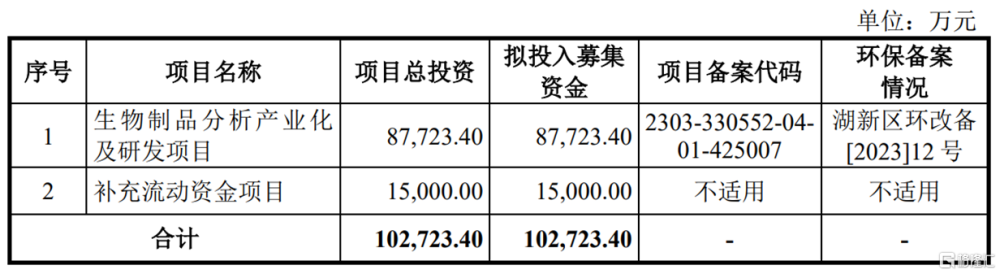

本次衝刺IPO,公司擬募資10.27億元,其中8.77億元將用於投入“生物制品分析產業化及研發項目”,1.5億元將用於“補充流動資金項目”。

(募集資金用途,圖片來源:招股書)

公司前身爲成立於2012年的申科有限,由中國科學院上海生命科學研究院湖州營養與健康產業創新中心投資設立。

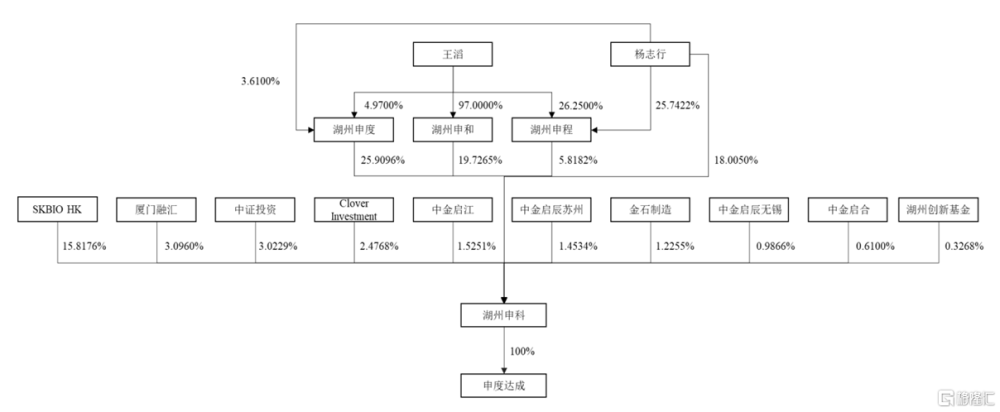

截至招股書籤署日,公司的控股股東爲湖州申度,其直接持有公司25.9096%的股份;實際控制人爲王滔、楊志行,二人合計控制公司69.46%的股份,其中王滔通過湖州申度、湖州申和和湖州申程控制51.45%股份;楊志行直接持有18.01%股份。

此外,SKBIO HK、廈門融匯、中證投資、Clover Investment、中金啓江、中金啓辰蘇州等也位列公司前十名股東陣營。

(股權結構圖,圖片來源:招股書)

1. 2022年業績疲軟

湖州申科是一家專注於爲生物制品的質量控制提供專業檢測工具與服務,集研發、生產、銷售爲一體的高新技術企業。

公司的主要產品和服務包括質控專用試劑盒、專用設備及耗材、檢測與定制化开發服務等,應用於抗體/重組藥物、疫苗、細胞與基因治療產品等生物制品,以及生物源醫療器械、生物工程類化學藥的質量控制流程。

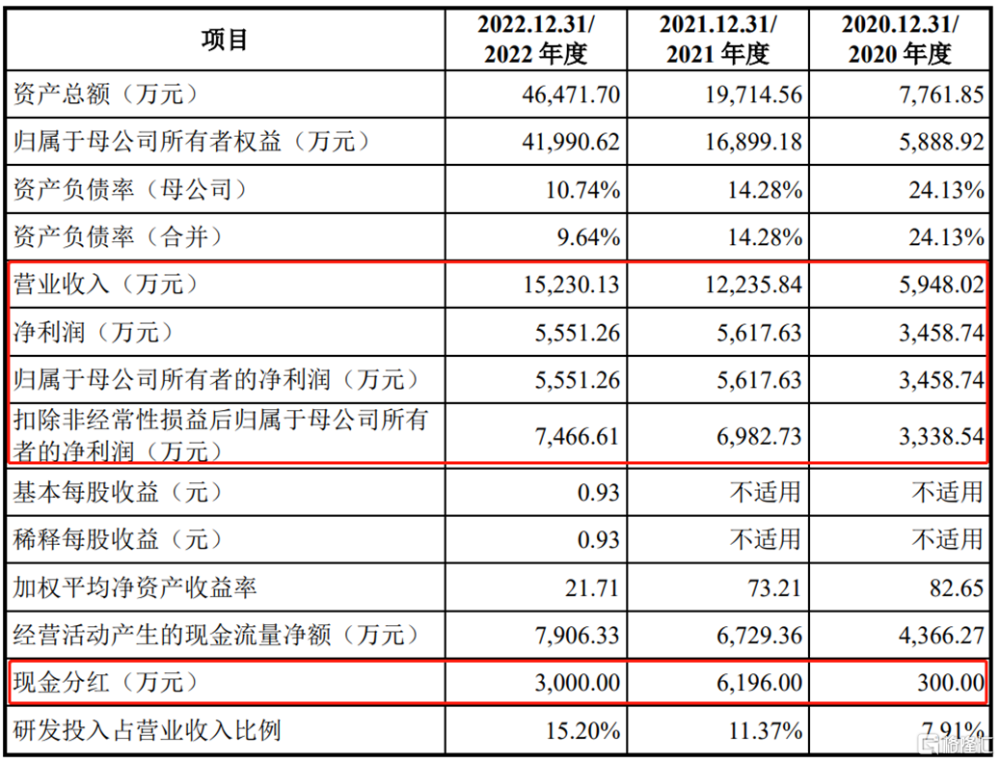

2020年至2022年各報告期,湖州申科的營業收入分別爲5948.02萬元、1.22億元、1.52億元,相對應的歸母淨利潤分別爲3458.74萬元、5617.63萬元、5551.26萬元,2022年淨利潤增速明顯疲軟。

(主要財務數據及指標,圖片來源:招股書)

值得一提的是,報告期內公司累計現金分紅9496萬元。

分產品來看,公司主營業務收入主要來源於檢測試劑盒銷售業務,其收入佔比由2020年的85.14%上升至92.41%。

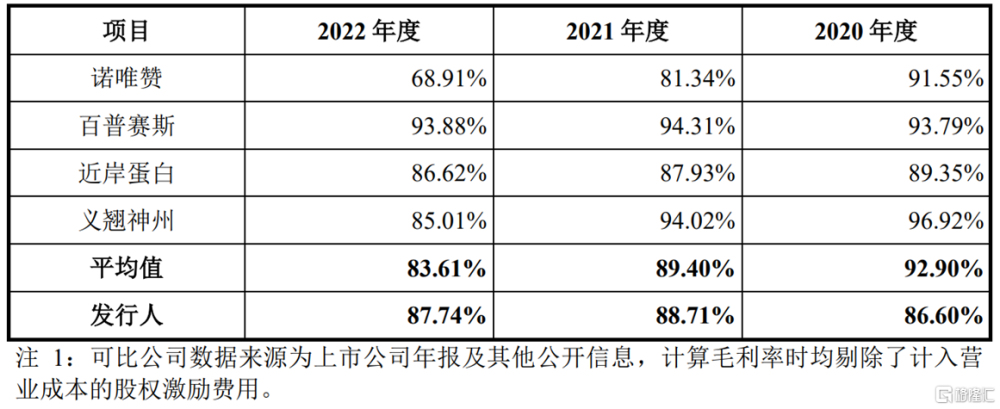

報告期內,公司主營業務毛利率分別爲86.60%、88.71%和87.74%,呈現小幅波動的態勢,在可比上市公司中,僅次於百普賽斯,與近岸蛋白較爲接近。

(主營業務毛利率與上市公司同行對比情況,圖片來源:招股書)

2. 行業競爭加劇

招股書顯示,湖州申科在生物制品的質量控制領域處於國內領先地位,是國內外爲數不多能夠系統提供高精度檢測工具和定制化服務的公司之一,填補了國內相關領域缺乏行業核心技術、標准化與高質量產品等空白。

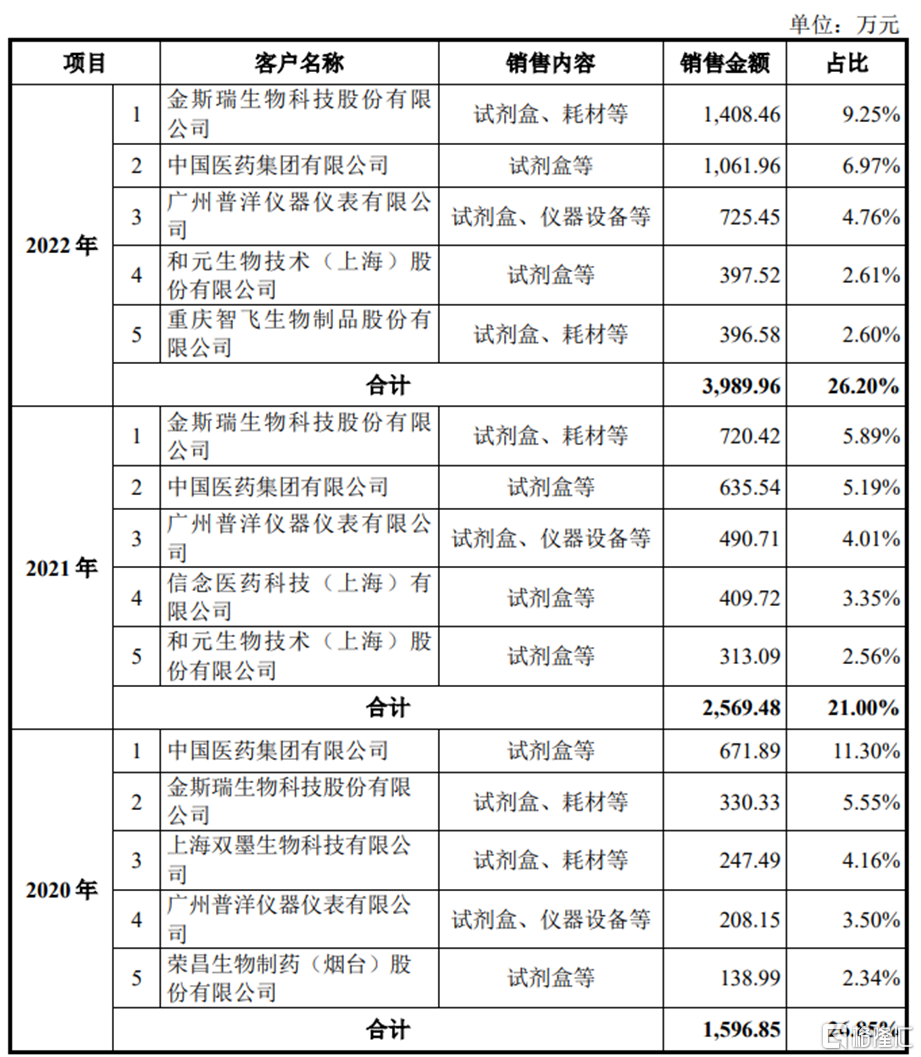

公司主要下遊客戶包括金斯瑞、中國醫藥集團、和元生物、智飛生物等。

(公司向前五大客戶的銷售情況,圖片來源:招股書)

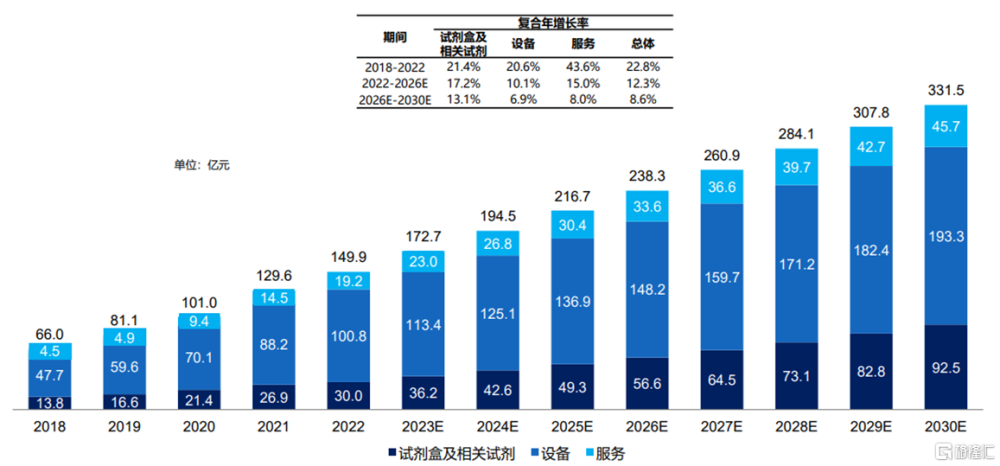

2022年,中國生物制品質量控制解決方案市場規模達到149.9億元,2018年至2022年的復合增長率爲22.8%。隨着生物制品質量控制需求的提升,預計2026年中國生物制品質量控制解決方案市場規模將達238.3億元,預計2030年將達331.5億元。

(2018-2030E中國生物制品質量控制解決方案市場,資料來源:弗若斯特沙利文分析)

該市場長期由國外公司主導,缺少國內參與者,國內相關市場則起步較晚,早期市場參與者以代理國外產品爲主。

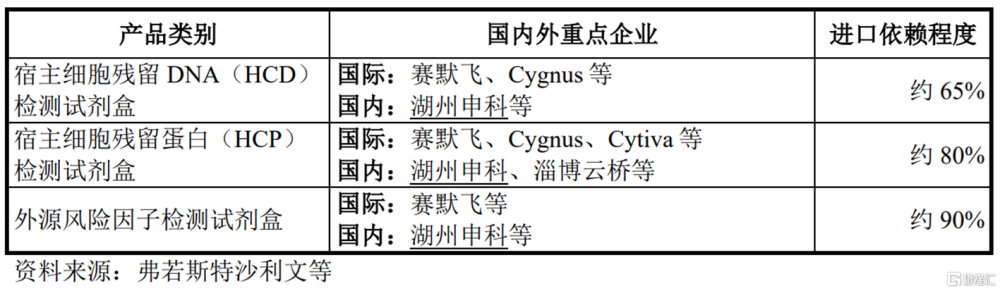

目前在中國國內,進口產品佔據了宿主細胞殘留DNA(HCD)檢測試劑盒市場份額的約65%;對於宿主細胞殘留蛋白(HCP)檢測試劑盒,進口產品則佔比約80%以上。

(國產產品市場佔比情況,圖片來源:招股書)

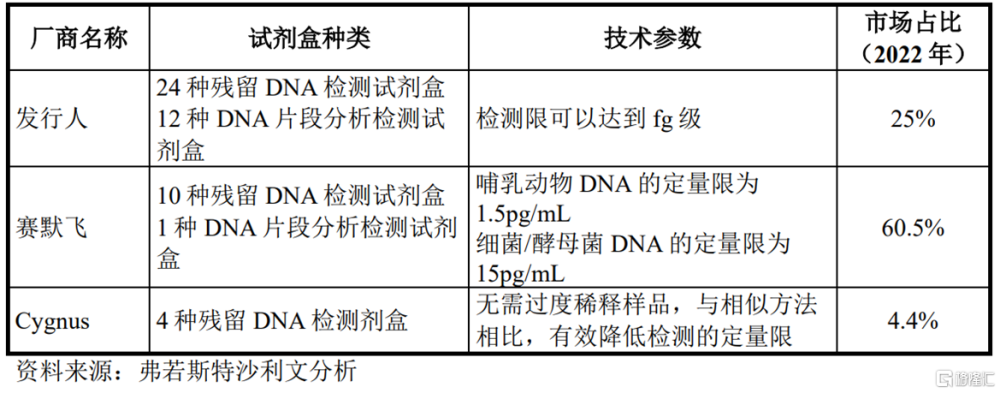

具體來看,在DNA/RNA殘留(HCD/HCR)檢測試劑盒領域,市場主要參與者包括賽默飛、Cygnus等,湖州申科开發的HCD/HCR試劑盒產品均爲最早實現商業化的國產自研產品之一,2022年國內市場佔有率約25%。

(國內主要HCD/HCR產品廠商的具體情況,圖片來源:招股書)

在蛋白殘留(HCP)檢測試劑盒領域,國內企業研發起步時間相對較晚,國內市場約80%以上依賴進口產品。

在外源風險因子領域,由於相關檢測技術的門檻,相關試劑盒產品長期被外國廠商壟斷,湖州申科是外源風險因子檢測試劑盒領域爲數不多的國產廠家。

盡管國產替代空間較大,但目前來看,湖州申科整體規模較小,綜合資源有限,業務拓展主要來自客戶口碑相傳,在營銷方面投入較爲有限。

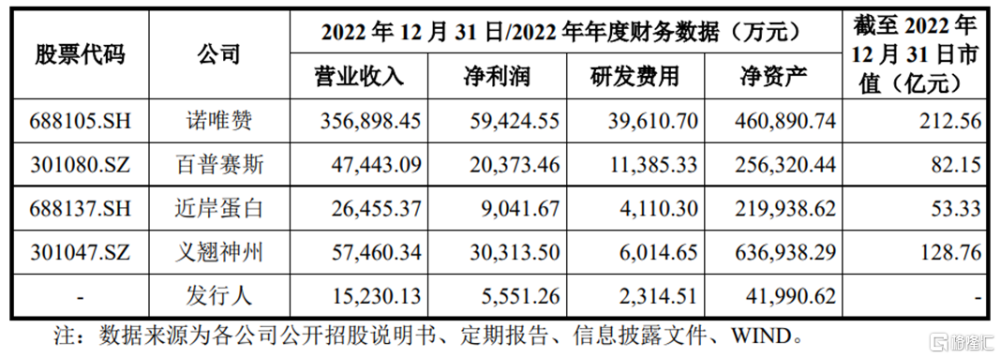

公司選取諾唯贊、百普賽斯、近岸蛋白、義翹神州作爲可比公司,相比之下,湖州申科的經營規模較小。

(與可比上市公司主要財務數據的對比情況,圖片來源:招股書)

隨着生物制品客戶對生物制品質量控制產品需求進一步增長,衆多國內外企業加入競爭,而原有領先企業持續保持領先優勢,行業競爭日趨激烈。

公司也在招股書中坦言,若不能及時根據市場競爭情況調整營銷策略、或在新產品研發和技術持續創新等方面取得突破,繼續強化和提升自身的競爭優勢,或競爭對手採取降價、收購等商業策略搶佔市場將會對公司的市場份額、產品毛利率產生不利影響,從而影響公司的盈利能力。

3. 結語

作爲一家生物醫藥公司,核心技術是關鍵,湖州申科未來仍需加大產品研發,確保公司產品的可持續性及創新性;同時,公司也需加強品牌建設、拓展市場,提升公司的盈利能力。

標題:湖州申科遞表科創板,中金入股,2022年業績增速疲軟

地址:https://www.iknowplus.com/post/17288.html