美國反對美國

美國經濟的兩極分化成爲疫情以來的常態:總量增長無虞,但結構矛盾日益加劇。最新民調顯示有近六成民衆認爲當前比四年前過得更差,而這期間美國實際GDP增長了12.2%,人均GDP也高於趨勢水平;由此誕生的“氛圍衰退”成爲美國民衆新的體感特徵。

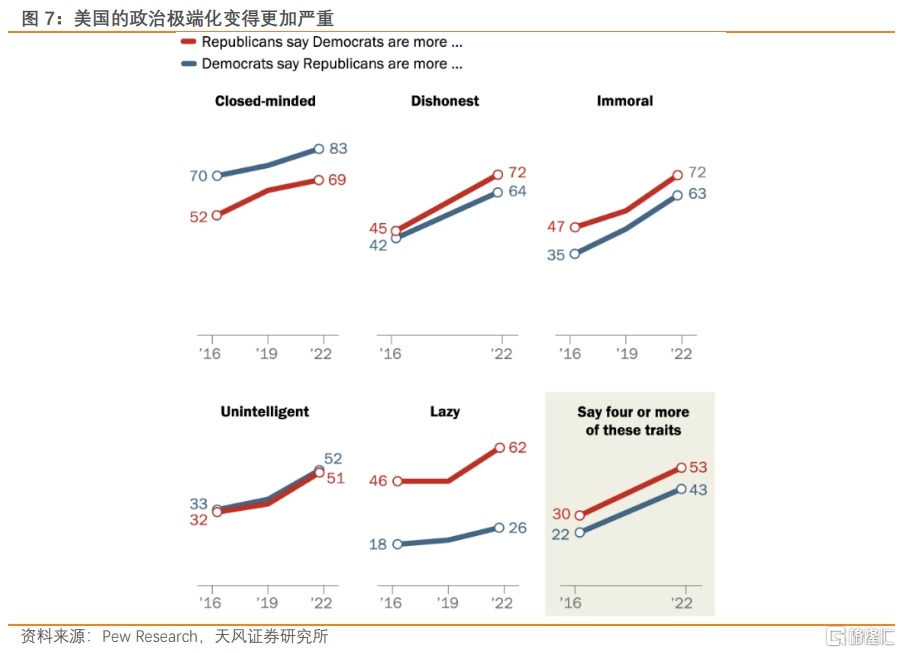

根本原因是美國低技能勞動者對高技能者薪資的明顯追趕,疫情後財富積累方式的變化,以及科技周期給不同群體的影響差異。恰逢大選年,以上因素帶來了不同群體對政治傾向更加積極、甚至極端的表達;隱含的分裂和對立情緒正在被具象化的展現。

這映射在了經濟活動的不同方面:既有高端消費和商務出行的穩健增長,又有“一元店Dollar General”的業績暴雷;既有高過疫情前水平的車貸與信用卡違約率,又有見底企穩的地產銷售和穩步增長的房價水平;既有制造業的持續低迷,又有服務業的高景氣延續。

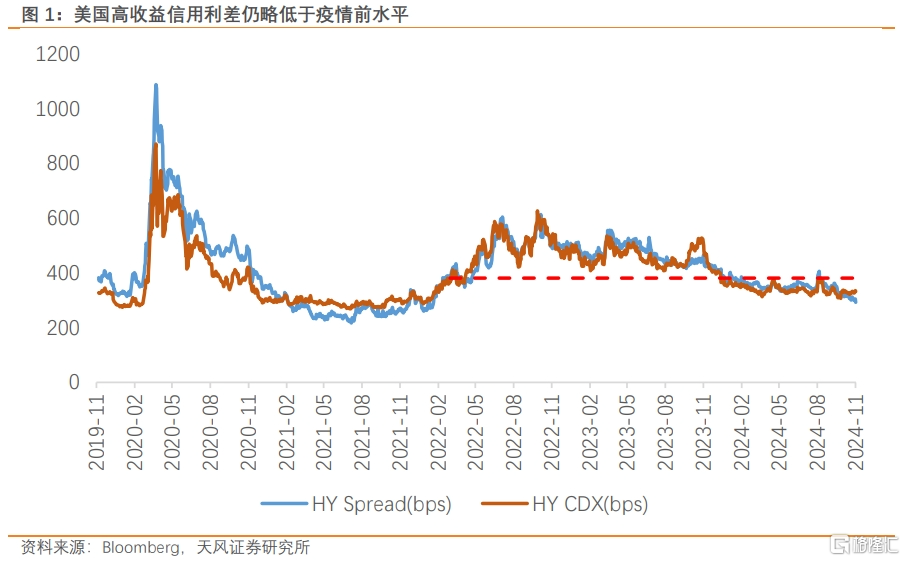

近期破產重組企業开始增多且超過了疫情前的水平,伴隨着的是中小企業的信貸條件依然處於收緊區間。與此同時,美國高收益債利差(HY Spread)甚至低於2019年底水平,對應的HY CDX也回到了2022年3月加息开始時的水平,金融市場並未對中小企業的前景過度擔憂。

可以說,從任何單一角度都無法窺探美國的全貌。

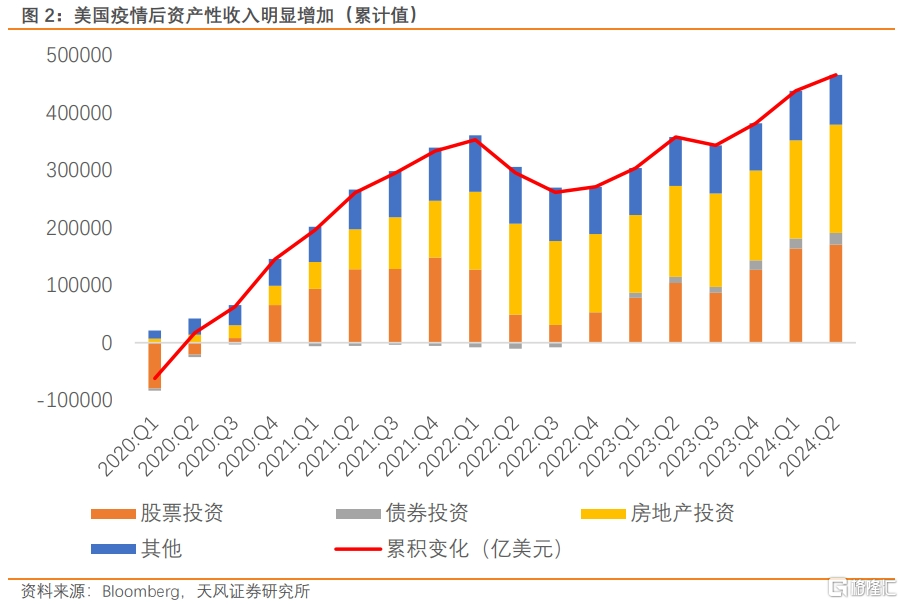

從“局內人”的角度看,疫情以來的資產大幅增值與人力短缺帶來低技能勞動力高薪資增速,維持了天平最左和最右的相對平衡。

擁有資產的中高收入居民受益於高通脹的名義增長和財政刺激下的實物資產增值;自2020Q1以來,這些投資性收入帶來了超46萬億美元的財富增值。

房貸覆蓋率仍低於疫情前水平,居民槓杆率延續下行趨勢;疫情期間美國30年期抵押貸款利率一度跌至3%以下,創歷史最低水平。這些都推動了中高收入居民加槓杆行爲,單價百萬美元及以上的住宅銷售佔總銷售比重達到近8%,較疫情前翻了一倍。

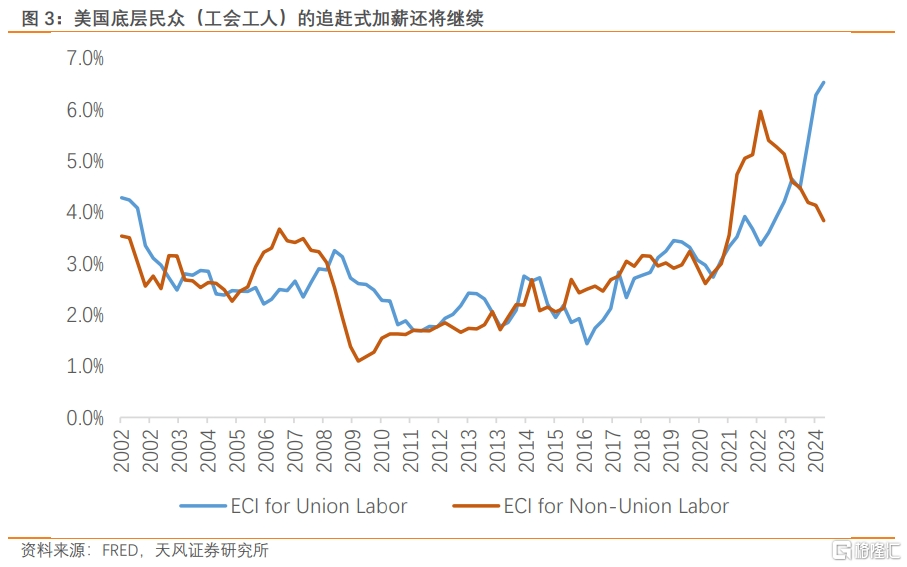

而低技能勞動者有着更高的薪資增速。近一年來,美國罷工事件頻發,最後都以大幅加薪的方式結束。去年一度鬧得沸沸揚揚的UAW汽車工人罷工事件的解決是時薪增加25%-68%並增加更多補貼;近期美國港口工人罷工事件則以承諾未來6年內加薪62%而閃電收場。

此類罷工-追趕式加薪或成爲未來一段時間常態,前有汽車工人和港口工人的抗議,後就可能發生在卡車司機、郵政員工當中,美國這些藍領行業的大幅加薪或不可避免。

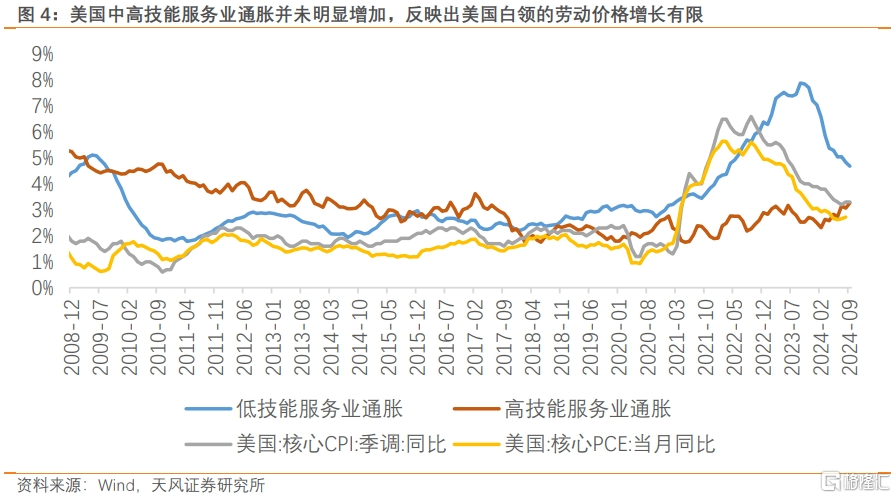

但大多數的美國人處在財富光譜的中間:既無法“出賣苦力”,也無法“坐享其成”,這其中最典型的就是剛畢業的大學生——他們背負學生貸款,但相對高技能的白領工作又受到移民的衝擊,勞動價格並未明顯增加;隨着房價的上行,买房變得遙遙無期,在美國階級社會中流動性變弱,這也是民主黨無論是基於選票還是價值傳統,都要在疫情結束後推行學貸減免計劃的原因。

大型科技企業的AI軍備競賽仍然如火如荼,但非AI科技公司的裁員也在增加且涵蓋多個行業。首當其衝的是可被AI替代的“事務性工作”、廣告業和傳媒公司,這些也是光譜中間的民衆。例如廣播電影業的薪資水平與2019年底變動不大,遠低於同期非農總體薪資增速;普華永道美國分所裁員約1800人,是2009年以來首次在美正式裁員;迪士尼等傳統文娛行業巨頭在利潤修復的同時亦大幅裁員。

美國社會本身或將更加對立且難以調和,底層民衆生存的顯性壓力加大,這種不平衡的增長在過去數十年間正在形成裂縫。

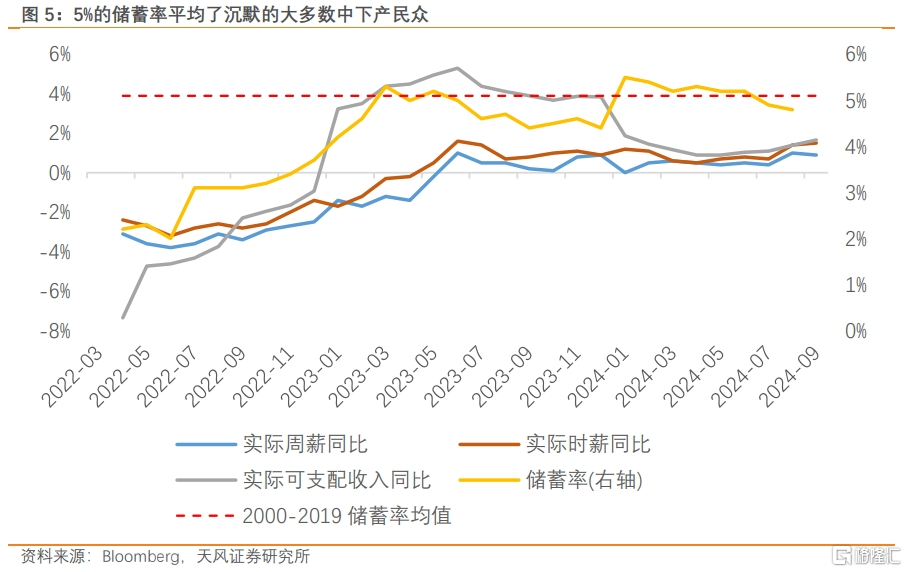

出行鏈的整體數據(酒店入住率,機場出行人數等)都體現美國居民消費意愿的維持,實際薪資收入的連續增長也帶動了消費能力的增加,儲蓄率更是回到疫情前20年的均值水平。但與此同時,“一元店”這種基本生存品消費的業績大幅下滑,也說明那些“被平均掉”的沉默的大多數人正在變得更加捉襟見肘。

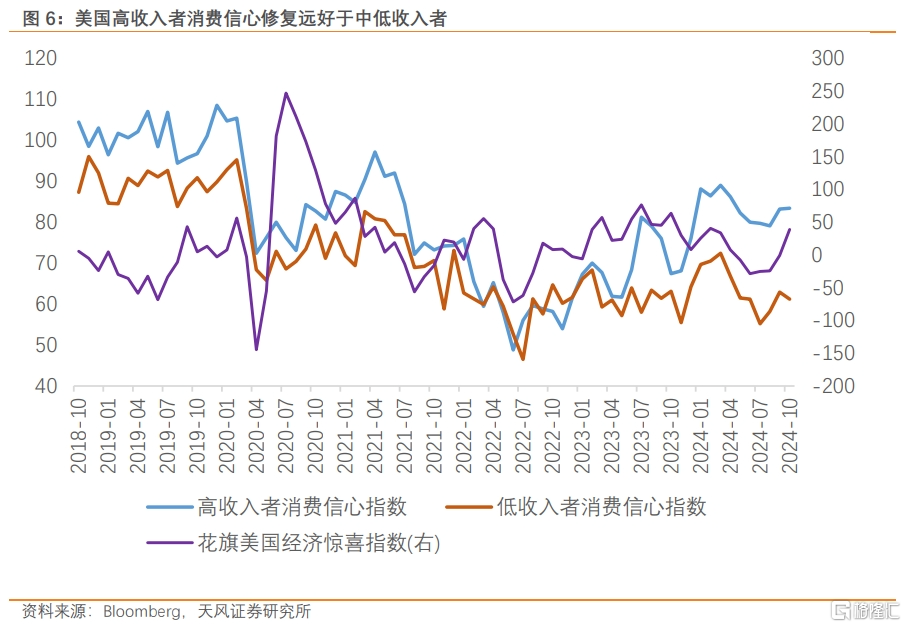

近期對“氛圍衰退”的討論有所降溫,但是不同收入組別下的消費者信心修復區別仍然明顯。高收入者的消費信心仍遠高於中低收入者,且“海外度假”這種可選消費項目的信心修復明顯快於整體指數,說明了購买力的分化還在延續。

民衆的政治選擇越發極端化;總統電視辯論也從奧巴馬與羅姆尼時代的“友善與溫和”,演化至特朗普與希拉裏/拜登/哈裏斯時代的人身攻擊,從宣傳自身長板到攻擊對方短板。

美國是繁榮的,又是衰敗的,它不是一個均質的整體,而是在不同的位面都有着對立的訴求,且將越發難以調和;四年前的“國會山事件”僅是一個縮影,本質是美國內部對自身的認同與反對在加劇,大財政與小政府、公平與效率間的抉擇,變得越發敏感。

鐵鏽帶的復興計劃是2016年特朗普勝選的關鍵,制造業回流开啓了大財政時代;美國過去兩年制造業回流最大的貢獻是“對衝”了高利率對建築業需求拖累;過多的無效需求在托底居民收入的同時也提升了需求水平與通脹中樞。

特朗普這一輪競選中除了擁有底層民衆基本盤外,還得到了馬斯克等科技巨頭的空前支持;前者訴求貧富差距縮窄,而後者尋求放松監管、鼓勵創新增加財富。如何讓大量美國中下產階級受益而非受損於新的創新周期,調和而不是激化科技創新引起的財富分配矛盾,是2024年大選的新命題,這不僅是當下的大選議題,也是無論誰當選總統後都要面臨的挑战。

過去十年,美國政治的特點是對“美國夢”的不滿,大量中下產民衆的美國夢仍期盼實現,但簡單的將美國夢與經濟總量的繁榮等同起來是有失偏頗的,他們更爲看重的是生活在一個可以通過自己的努力崛起、機會無處不在的社會,這需要進一步的社會變革。

然而,保守的民衆不希望做出改變,而追求進步的民衆在盡力實現價值和意義,這種認同感的扭曲也是社會結構進一步瓦解的表現。

更繁榮的紐約第五大道路邊是更多無家可歸的居民,更开放的費城獨立廣場樹旁是更多抗議不平等的遊行,更富有的硅谷公司樓下是更斑駁不堪的公共道路。美國仍將延續着矛盾式的發展,衰敗的美國反對繁榮的美國。

風險提示

美國大選民調偏差過大,美國經濟數據修正超預期,美國降息 幅度超預期

注:本文爲天風證券2024年11月06日發布的《美國反對美國(天風宏觀宋雪濤)》,分析師:宋雪濤S1110517090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:美國反對美國

地址:https://www.iknowplus.com/post/164122.html