美國大選如何影響其電力、新能源行業走向?

美國兩黨在環保、新能源領域政策導向存在較大分歧:民主黨更加注重綠色轉型,提出在2035年前實現電力系統碳中和,更有可能維持嚴格環保約束+新能源強補貼的政策組合;而共和黨更強調能源電力“可負擔性”,傾向於支持經濟性更優的傳統能源,在環保約束、新能源補貼、上遊油氣擴產等關鍵政策方面均存在轉向可能。

摘要

我們通過電力電量平衡模擬了兩黨不同政策導向對電力結構、電力備用率、電價等的影響:

1)若嚴格環保約束+新能源強補貼政策延續:a)用電增長、煤電退役將持續驅動新能源裝機高增,2024-2027年新能源裝機量或在年均50GW以上;b)煤電年均退役量或在6GW左右,氣電年均裝機量5GW左右;c)雖然新能源裝機量有望維持高位,但傳統電源裝機限制導致電力系統備用率走低,從2024年的22%降至2027年的16%左右,同等氣價條件下批發電價仍將提升。

2)若特朗普上任,我們認爲煤電、氣電環保要求放松可能性較大,新能源補貼是否退坡存在一定不確定性。在環保要求放松+新能源補貼退坡的較極端情景下:a)2024-2027年新能源裝機量或降至40GW左右,節奏上2025年或存在搶裝,2026年裝機量下降至20-30GW;b)煤電退役放緩,年均退役或降至3GW左右;c)新建氣電環保門檻可能放松,氣電或成爲美國電力缺口的有效補充項,裝機水平有望大幅回升至年均15GW以上;d)由於供給制約緩解,電力備用率更可能維持在較寬松區間,同等氣價條件下批發電價承壓。

風險

環保政策不確定性、新能源補貼政策不確定性、用電增長不及預期。

正文

美國電力、新能源關鍵政策

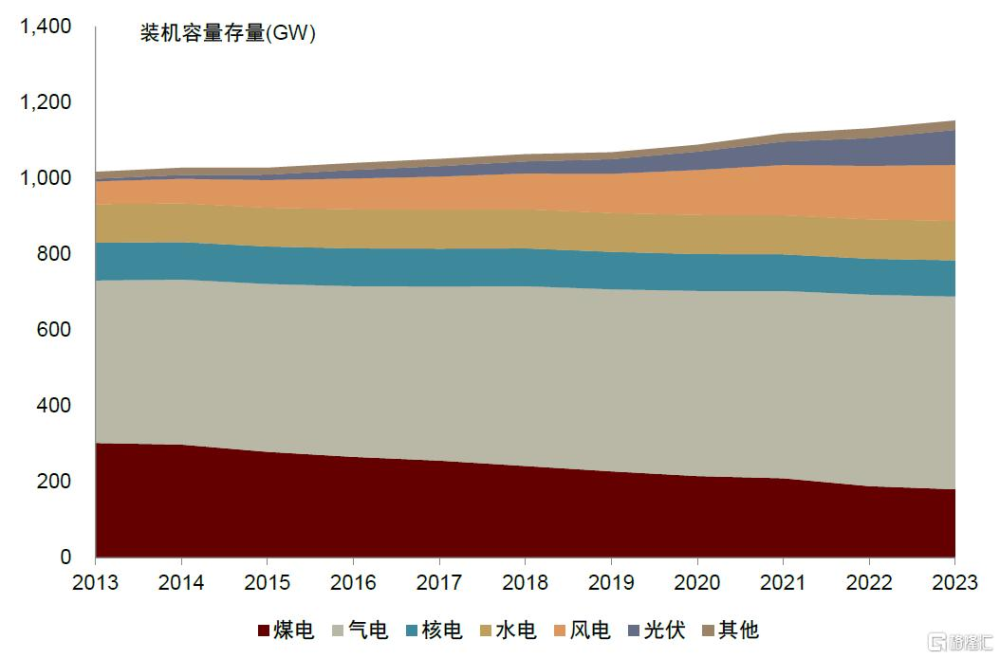

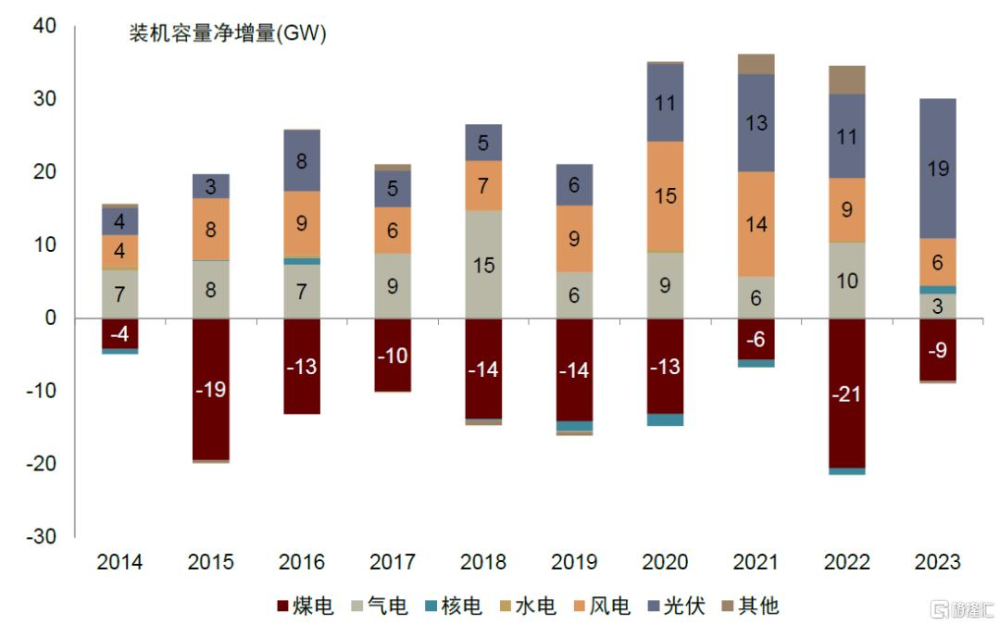

美國電力結構及轉型趨勢:據能源信息署EIA,美國當前電力結構以氣電爲主,氣電裝機量比重接近45%,新能源20%以上,煤電15%,核電、水電分別佔10%左右;增量結構上,煤電逐步退出,新增新能源、氣電裝機替代煤電裝機缺口,近十年煤電退役120GW以上,同期風電、光伏裝機新增170GW以上,氣電裝機新增80GW左右,核電、水電等傳統電源受制於資源限制和經濟性問題,近十年幾乎無新增。

什么政策/因素驅動電力結構轉型?我們認爲,驅動美國新能源替代煤電的關鍵政策主要包含兩方面:一是針對煤電的嚴格環保政策,拉高煤電運營成本;二是針對新能源的補貼,通過投資、生產稅收抵免降低新能源發電成本,提升新能源較煤電的成本競爭力。

驅動氣電替代煤電的主要因素爲低氣價及新能源滲透帶來的電力系統調節需求提升。美國頁巖氣革命後天然氣價格中樞降低,較煤炭出現相對經濟性,此外新能源滲透率提升、煤電退出造成系統靈活性供給缺口,電價峰谷差拉大,從經濟性上鼓勵靈活調節的氣電新增。

圖表1:美國發電裝機存量、增量結構

注:裝機存量、增量中不含分布式光伏 資料來源:EIA,中金公司研究部

指導美國電力轉型的政策可能存在什么變數?民主黨更加強調實現氣候目標、注重綠色轉型,提出在2035年前實現電力系統碳中和[1],因此更有可能維持當前傳統電源嚴環保約束+新能源強補貼的政策組合,意味着以新能源替代煤電的節奏大概率延續;而共和黨更加強調能源電力“可負擔性”,偏向支持經濟性更優的傳統能源,在環保約束、新能源補貼、上遊油氣擴產等關鍵政策方面均存在政策轉向可能,進而較大程度影響新增電力結構及電價。具體而言:

1、環保政策

當前政策:美國聯邦層面對發電機組的環保約束主要來自《發電廠溫室氣體規則》[2]和《煤電排放物管理規定》(CCR)[3]等一攬子政策,拜登政府於2024年4月進一步收緊了發電廠溫室氣體規則,對煤電、氣電的要求如下:

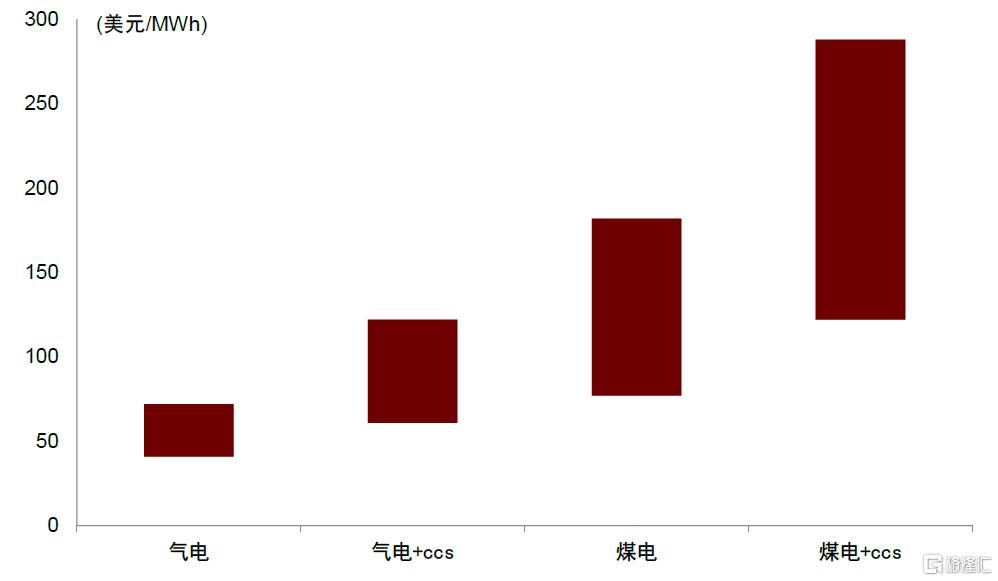

► 煤電:1)不允許新建煤電;2)對在運煤電煤灰、汞、廢水排放標准苛刻,若不達標則強制在2027年前退役;3)在運煤電溫室氣體排放標准苛刻,若不做減排改造需要在2032年前退役,減排力度和時間上有一定緩衝:2032年前退役煤電無需減排改造;計劃在2032-2039年退役的,需要在2030年前配置碳捕集減排16%;若要運行至2039年以後,需要在2032年前配置碳捕集減排90%。煤電減排改造成本高昂,配套不同程度碳捕集設施後全生命周期發電成本增至120美元/MWh以上,就算折舊完成的煤電配套碳捕集後成本也超過100美元/MWh,幾乎難以在電力市場獲利,因此當前減排政策持續驅動煤電退役。

► 氣電:1)新建基荷氣電(利用率40%以上)在2032年後必須配套碳捕集設施減排90%;2)新建調峰氣電(利用率40%以下)暫無配套碳捕集設施的要求,但需要通過替代燃料等達到一定的減排要求;3)在運氣電暫無減排要求。新建基荷氣電配套不同程度碳捕集設施後,全生命周期發電成本在70美元/MWh以上,僅在少數高電價市場有經濟性,因此該環保門檻使得新增氣電裝機量處於歷史低位。

圖表2:美國煤電、氣電配置碳捕集裝機前後全生命周期發電成本LCOE

注:圖爲2023年新建項目成本水平 資料來源:Bloomberg,中金公司研究部

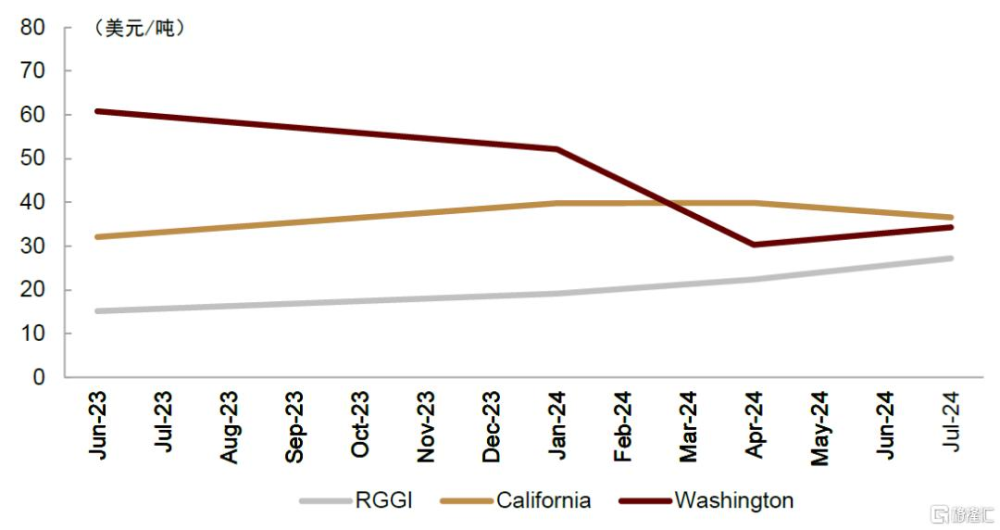

地方層面對傳統發電有額外環保要求,驅動煤電氣電退役。美國部分地區存在區域碳市場,煤電、氣電發電需要承擔額外碳成本,美國區域溫室氣體倡議RGGI(RGGI覆蓋美國東北部10個州)、加州、華盛頓等幾個區域碳市場覆蓋全美電力系統排放量的30-40%左右,即大致對應全美30-40%煤電、氣電機組承擔額外碳成本。當前各區域市場碳價在30美元/噸左右,折合氣電發電成本增加15美元/MWh左右,煤電發電成本增加30美元/MWh左右,該碳成本增量已可驅動新增新能源擠出在運煤電氣電。

圖表3:美國區域碳市場碳價走勢

資料來源:ICE,中金公司研究部

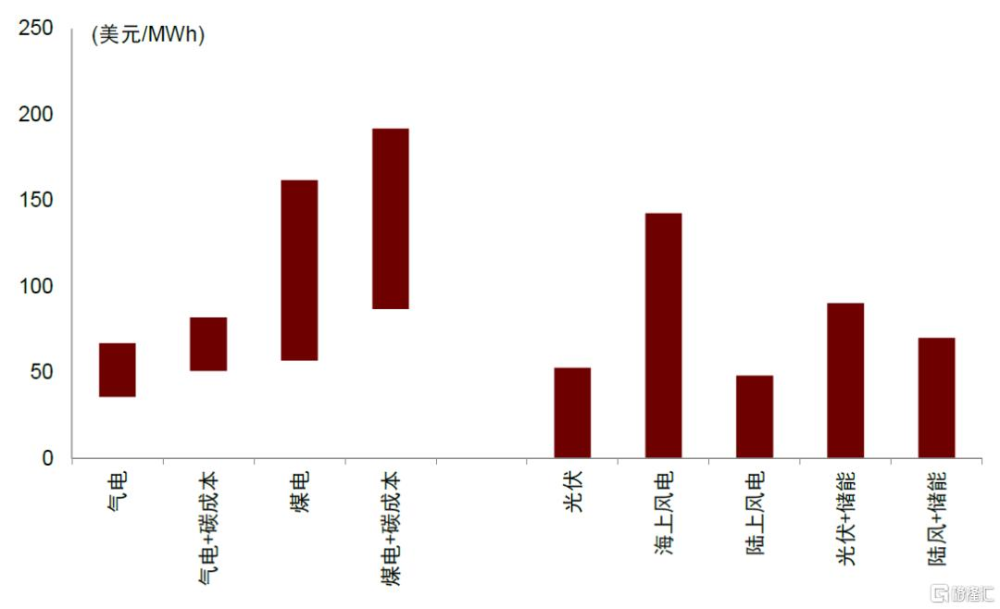

圖表4:增加碳成本前後煤電氣電運營成本與新能源LCOE對比

資料來源:Bloomberg,EIA,中金公司研究部

注:左側氣電、煤電爲折舊完成後發電成本區間,碳成本對應碳價30美元/噸;右側新能源成本爲不考慮補貼的全生命周期成本,除海風外新能源LCOE低於疊加碳成本後的煤電氣電成本,碳市場驅動新建新能源、擠出在運煤電氣電。

可能的變化方向:特朗普1.0時期曾邊際放松傳統發電環保要求,用可負擔清潔能源法規[4](Affordable Clean Energy,ACE)替代了奧巴馬時代清潔能源計劃[5](Clean Power Plan,CPP)。ACE取消了全國電力減排目標,允許各州根據自身情況制定減排計劃,各州可以自由選擇發電裝機配置和減排的方案;對於存量煤電氣電機組,鼓勵通過升級改造提高能效減排,而不是通過高環保要求驅動退役;放松新建機組審查(New Source Review, NSR),部分升級擴容不需要進行嚴格的環境審查。

我們認爲,若特朗普上任可能再次放松煤電、氣電環保限制。可能的放松方向包括降低在運煤電排放要求、延遲退役節點,放松新建基荷氣電必須配套碳捕集的要求;此外,特朗普有可能通過放松煤炭[6]、天然氣上遊开採限制的方式降低燃料價格,進一步鼓勵傳統電源延遲退役;但聯邦層面或難以直接影響區域碳市場機制。

2、新能源補貼

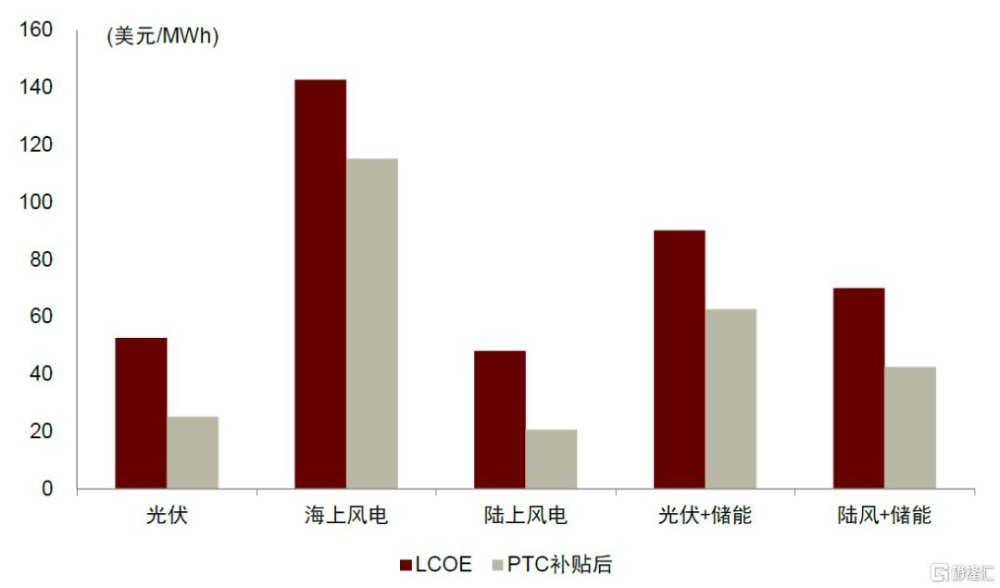

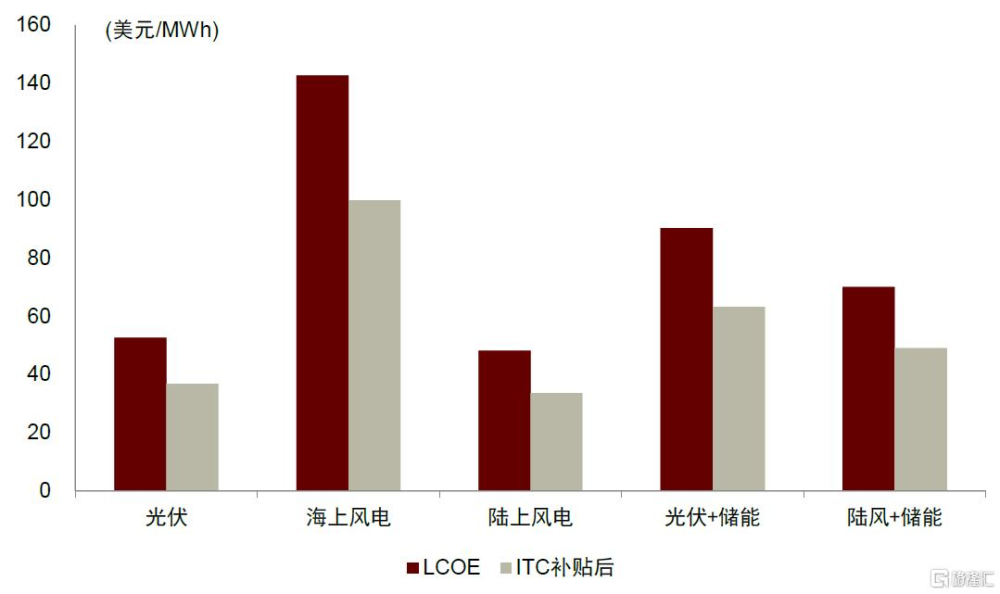

當前政策:《通脹削減法案》框架下的投資稅收抵免ITC、生產稅收抵免PTC爲風電、光伏、儲能等新能源提供高額補貼。ITC可補貼新能源發電初始投資的30%;PTC基准補貼爲27.5美元/MWh左右,在此基礎上若滿足社區要求則補貼上漲10%,若滿足新能源設備本地制造要求則再上漲10%,最高可達到近35美元/MWh。獲得PTC基准補貼後,美國典型陸上風電、光伏項目發電成本不超過25美元/MWh,匹配儲能後成本在40-60美元/MWh;獲得30% ITC補貼後,典型陸上風電、光伏項目發電成本在30-40美元/MWh,配儲後40-65美元/MWh,在大部分地區市場電價水平下均有較好經濟性。

圖表5:美國風電、光伏獲得PTC後成本水平

資料來源:Bloomberg,中金公司研究部注:2023年新建項目成本,以2024年27.5美元/MWh PTC補貼水平爲例

圖表6:美國風電、光伏獲得ITC後成本水平

資料來源:Bloomberg,中金公司研究部注:2023年新建項目成本,以30% ITC補貼水平爲例

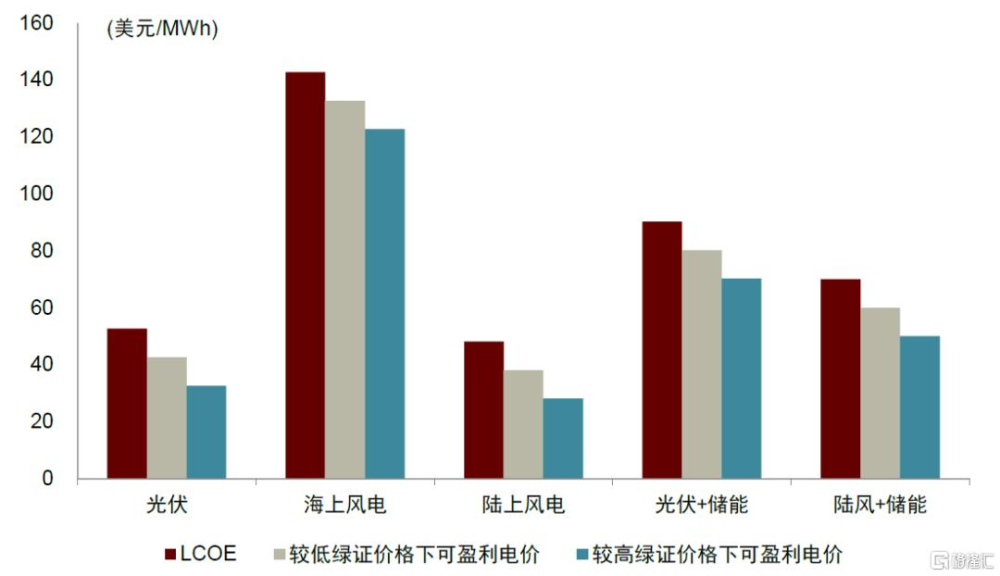

地方層面對新能源有額外支持機制,部分州設有可再生能源配額制(Renewable portfolio standard,RPS),州層面RPS要求電力供應商的綠電供應量在規定期限內必須達到一定比例,不能按時履約則受懲罰,若無法在物理意義上採購符合比例的綠電也可購买綠證(REC),綠電目標+綠證交易的機制給予了新能源綠色溢價,從行政目標和經濟性上引導當地發展更多新能源。據IBNL,美國州層面RPS綠電消費量目標在5000億千瓦時左右,佔美國用電量的13%左右,部分RPS目標較嚴格州的綠證價格高達10-40美元/MWh,在綠證溢價加持下,可盈利電價水平與電力市場價格(或PPA籤約價格)相當,因此僅地方層面RPS+綠證交易政策就可驅動一定量新能源裝機投建。

圖表7:美國綠證價格走勢

資料來源:IBNL,中金公司研究部

圖表8:考慮綠證收益後新能源可盈利電價水平

資料來源:Bloomberg,中金公司研究部注:強制綠證市場較低綠證價格-10美元/MWh,較高綠證價格-20美元/MWh

可能的變化:特朗普1.0時期曾在補貼、關稅方面降低新能源支持力度。補貼方面,新建風電PTC退坡,2017、2018、2019年新建風電PTC水平分別爲2016年前新建裝機的80%、60%、40%,新建光伏ITC退坡,2019年以前ITC補貼爲投資總額的30%,2020、2021年退坡至26%、22%;關稅方面,2018年爲保護美國本土制造業取消光伏組件進口關稅豁免,初始稅率爲30%,但本土成本過高導致制造業發展緩慢,同時抑制下遊新能源裝機需求。

我們認爲,若特朗普上任可能收緊新能源關稅政策,但取消/大幅削減補貼的概率不大。可能邊際削減補貼的措施包括提高申請門檻、控制補貼總額、縮減補貼時間等。聯邦層面或難以直接影響地方層面RPS綠色溢價政策。

不同政策導向對電力結構的影響

1、煤電:若環保監管放松,煤電退役可能放緩

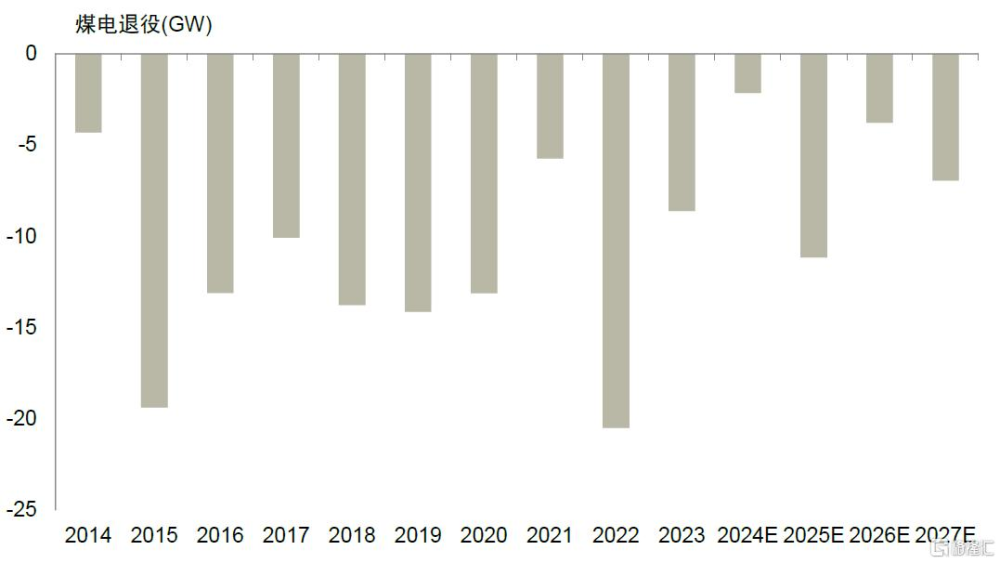

► BAU:若延續當前政策和煤電退役排期,2024-2027年間煤電退役量或在25GW左右。煤電退役驅動新能源、氣電等電源新建,同時電力系統傾向於維持緊平衡、缺電態勢。

特朗普1.0時期傳統電源環保要求邊際放松後,煤電退役並未顯著放緩,主要是由於當時電力需求疲軟、電價較低,經濟性不足持續驅動煤電退役。但本次電價中樞上升,我們認爲環保要求放松將導致煤電退役節奏放緩,退役放緩程度取決於環保要求放松程度:

► 煤電環保要求大幅放松:若煤電環保要求大幅放松,或疊加煤炭上遊擴供給支持政策,將導致1/2原計劃退役煤電延遲退役。美國環境保護局EPA預計,未來幾年煤電退役計劃中,約有一半源於自身經濟性不足,一半由嚴格的環保要求驅動。我們認爲,若煤電環保要求顯著放松,如降低煤電排放物CCR指標要求、延期2027年強制退役時間點等,或導致原計劃退役裝機中半數左右延遲退役。

我們不認爲煤電退役將完全延遲,主要是由於州/區域層面還存在碳市場等機制。區域碳市場覆蓋30-40%左右氣電煤電,用電需求高增時碳價一般較高,碳成本增量或將繼續指導當地煤電退役。

► 煤電環保要求適度放松:若煤電環保要求適度放松,或導致1/4原計劃退役煤電延遲退役。我們認爲,若環保要求放松但仍然保留一定的減排和退役節點要求,延遲退役的煤電會更少,或在當前計劃的1/4左右。

圖表9:歷史煤電退役水平及未來退役排期

注:2024年及以後煤電退役計劃爲截止2023年12月的排期資料來源:EIA,中金公司研究部

圖表10:不同政策導向下煤電退役水平預測

注:環保要求放松情景的煤電退役水平爲我們的預測

資料來源:EIA,EPA,中金公司研究部

2、新能源:補貼若退坡,裝機可能出現收縮

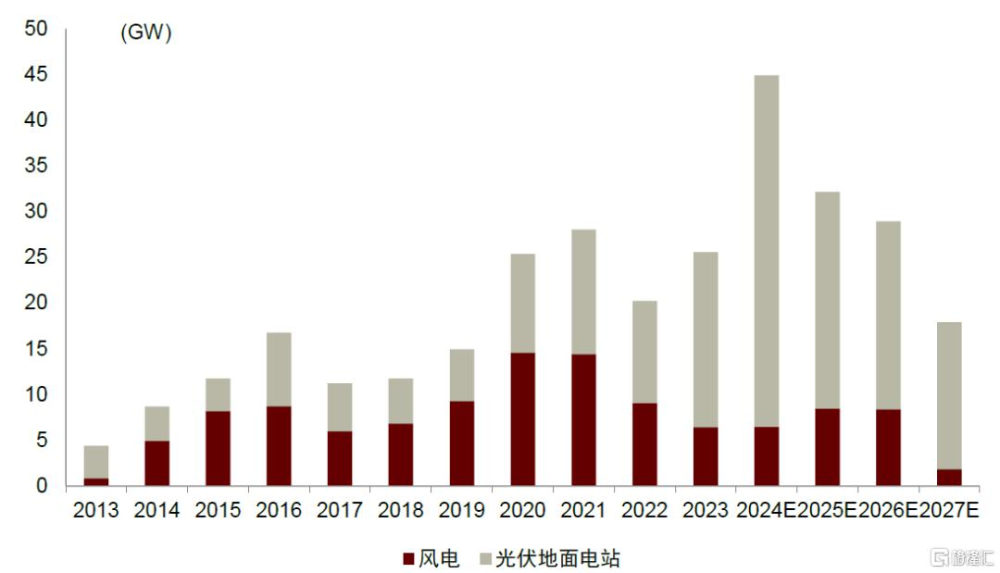

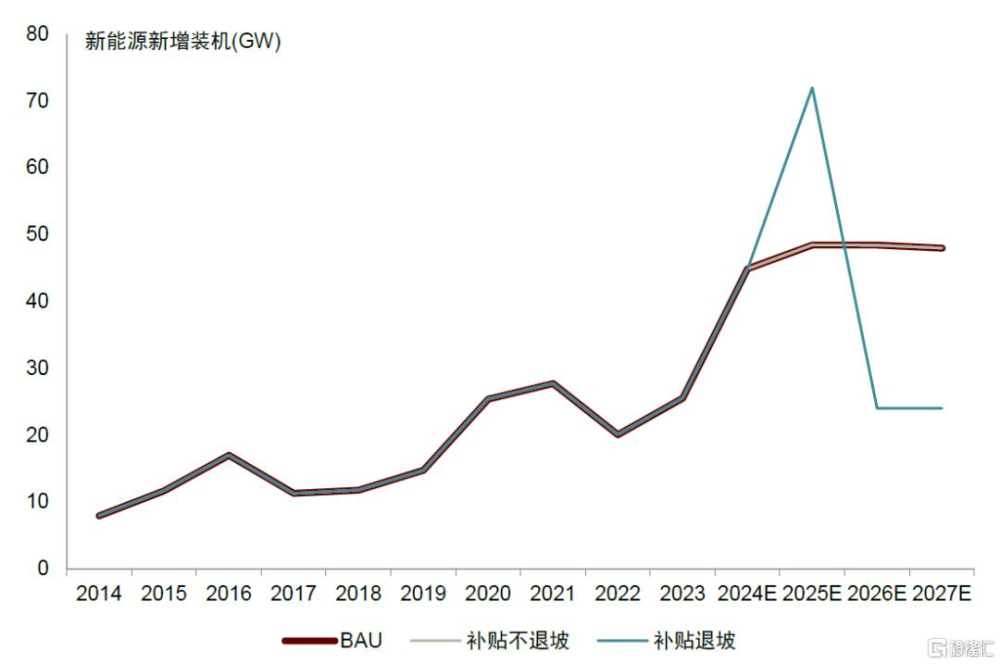

► BAU:若當前新能源補貼政策延續,我們認爲2-3%年均用電增速可支撐新能源年裝機量維持在50GW甚至以上高位。從電力平衡的角度,過去用電量、最大負荷年均零增長,支撐性容量淨增量爲零即可滿足系統備用率穩定,因此前期新能源裝機空間幾乎由煤電退役量決定,年均10GW煤電退役驅動30GW左右新能源裝機增量;向前看,若未來幾年用電增速維持在2-3%,意味着每年支撐性容量淨增量上擡至15-20GW,就算煤電退役放緩至年均退役5GW且有一定量氣電投產,新能源還需提供20GW左右支撐性容量增量,折新能源裝機容量50GW以上。

► 新能源補貼取消/退坡:若補貼取消/退坡,或導致新能源年均裝機量中樞降低至20-30GW。在IRA系統性提高新能源補貼之前,美國風電、光伏年新增裝機在20GW左右,向前看,如果補貼退坡至2023年以前水平甚至更低,新能源新增穩態裝機水平或回落至20-30GW,經濟性更強的氣電或明顯起量以滿足電力需求增量。我們認爲在補貼退坡前大概率會留有一定時間窗口供運營商調整投資決策,補貼變化更有可能在2026年後落實,因此補貼退坡或導致2025年出現搶裝。

此外,即使聯邦層面IRA補貼大幅退坡,我們也不認爲新能源裝機量會進一步下降,主要是由於電力供給緊張擡升電價中樞,同時新能源供給降低情況下,州層面RPS要求將持續驅動綠證價格進一步提升,調節新能源相對經濟性。

圖表11:歷史風電、光伏裝機量及未來新增排期

注:不含分布式光伏裝機容量;截至2023年12月的排期;新能源建設周期較短,2025年以後裝機量或持續滾動增加資料來源:EIA,中金公司研究部

圖表12:不同政策導向下新能源裝機水平預測

注:不含分布式光伏裝機容量資料來源:EIA,Bloomberg,中金公司研究部

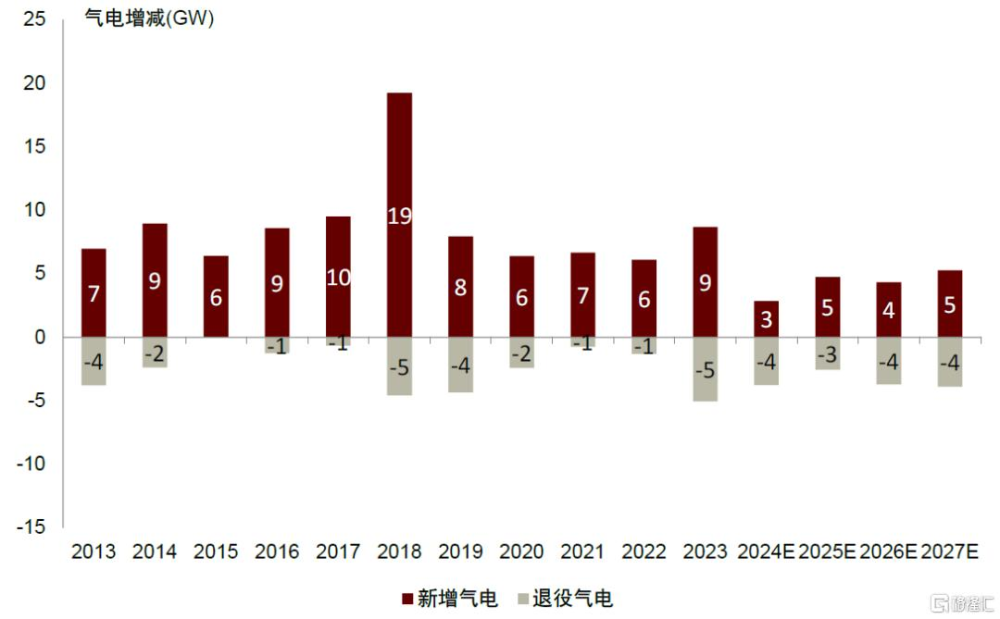

3、氣電:新增裝機水平有望回升,但用氣量提升幅度較小

► BAU:若當前環保嚴要求、新能源補貼政策延續,我們認爲未來幾年氣電年新增裝機量或在5GW左右。同時,環保制約將持續使得淨新增裝機量不及需求增量,系統備用率降低、電力趨緊。氣電自身經濟性好(氣價在2-6美元/MMBtu時,基荷氣電LCOE在40-70美元/MWh左右)且建設周期相對較短,因此是缺電時最有效的供給增量來源之一。但當前環保要求下,新建基荷氣電需要匹配碳捕集裝置,提升全生命周期發電成本至70美元/MWh以上,高於多數電力市場平均電價、且高於補貼後新能源發電成本。因此,若氣電環保門檻不放松,我們認爲新能源仍將是滿足用電增長的主要電源類型,按照當前新項目排期,氣電裝機量僅小幅增至年均5GW左右。

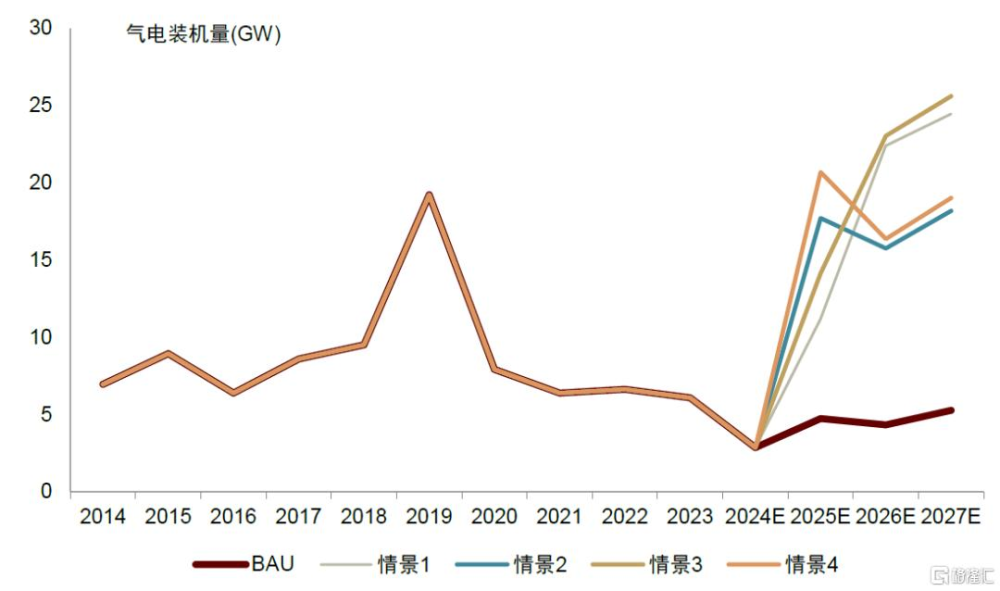

► 新建氣電環保門檻放松:我們認爲新建氣電環保門檻放松後,年裝機水平有望大幅回升至15GW以上。氣電回升幅度與新能源裝機水平密切相關:若新能源補貼退坡、裝機量減半,則氣電新增空間大,2024-2027年年均裝機量或達到15GW以上,2026年後年裝機量或達到20GW以上;若新能源裝機量維持高位,則2024-2027年氣電年均裝機量或在10-15GW。此外,煤電退役節奏也將小幅影響氣電裝機量,若煤電退役更慢,年均氣電裝機量或降低1-2GW。(氣電裝機量測算核心假設:1)用電負荷增速2-3%;2)假設新建氣電環保門檻取消後,新增氣電裝機作爲電力平衡項,2025-2027年全美備用率維持在22%左右水平)

圖表13:歷史氣電退役、裝機量及未來排期

注:2024年及以後新增裝機計劃爲截止2023年12月的排期資料來源:EIA,中金公司研究部

圖表14:不同政策導向下氣電裝機水平預測[7]

資料來源:EIA,中金公司研究部

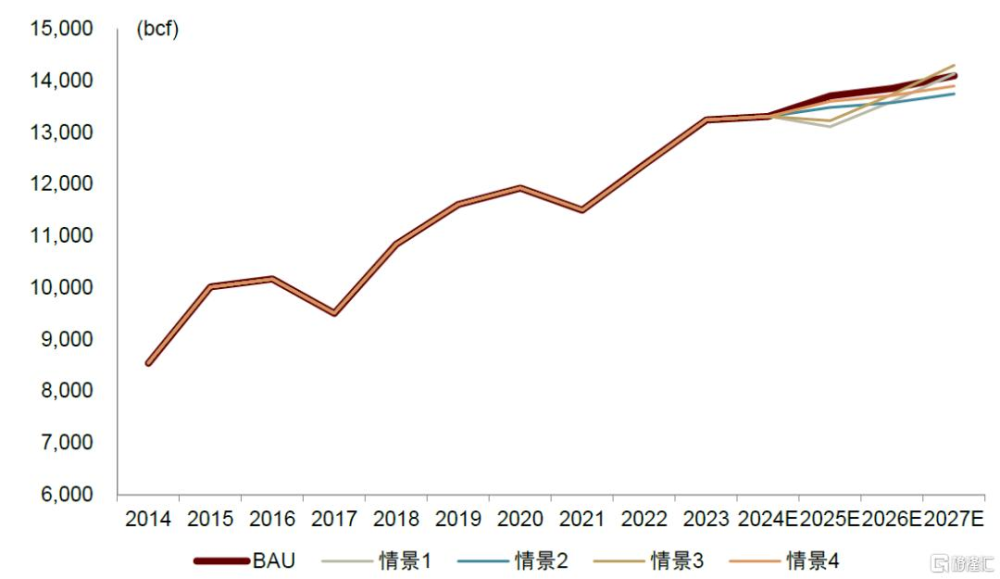

發電用氣量一定增長嗎?我們認爲若環保放松,氣電裝機量增長中樞或在2-2.5%左右,煤炭、天然氣比價關系將進一步決定用氣量增幅高或低於2-2.5%增速中樞。雖然在環保政策放松情景下,氣電裝機量有望大幅增長,但相對存量的增幅較爲有限,15GW左右年度新增量帶動氣電存量規模年均增2-2.5%,對應發電用氣量增長中樞2-2.5%。此外,發電用氣量與氣電利用小時數密切相關,從歷史經驗看,煤電、氣電兩大靈活調節電源的利用小時數此消彼長,即煤炭、天然氣相對經濟性一定程度上決定氣電利用率,若氣價邊際走高,用氣量年增速可能低於2-2.5%。

我們基於不同環保、新能源政策邊界下的電量平衡測算,未來幾年美國發電用氣年均增量或在150-350bcf。(發電用氣量測算的核心假設:1)發電量增速2-3%;2)新能源、煤電等發電利用小時數與歷史水平相當,氣電電量作爲平衡項補充發電量缺口)

圖表15:氣電、煤電利用小時數此消彼長

資料來源:EIA,中金公司研究部

圖表16:不同政策導向下發電用氣量推演[8]

資料來源:EIA,中金公司研究部

4、核電:補貼政策分歧較小,離網模式價格機制爲市場關注焦點

美國兩黨針對核電的政策分歧較小,均爲支持態度。聯邦層面通脹削減法案框架下,1)在運核電可獲得45U PTC補貼:2024-2032年期間對所有地區、所有在運核電機組進行全面補貼,基准度電補貼15美元/MWh。核電補貼設有退坡機制,若批發電價高於25美元/MWh,PTC逐步下降,保證核電電量收益+PTC穩定在45美元/MWh左右,若批發電價高於45美元/MWh,PTC退坡至0,核電收益隨批發電價自然增長,即核電45U PTC提供了45美元/MWh左右的保障性底價;2)新建或重啓核電可獲得48E ITC或45Y PTC,補貼建設成本的30%或新投產10年內獲得27.5美元/MWh生產補貼,45Y PTC不隨市場電價提高而退坡,且逐年隨通脹調整。

補貼周期內核電盈利模式改變。前期,市場化核電在電力市場隨行就市,若批發電價較低,核電機組可能面臨虧損。IRA PTC提供的45美元/MWh核電底價遠高於發電成本,且保障性底價隨通脹調整不斷提升,價格提升預期再添確定性。因此,當前美國核電盈利模式變爲聯邦政府保障性價格托底+底價隨通脹確定性調整+收益空間隨批發市場上不封頂模式。

雖然當前政策對在運、新建核電均有補貼,但中短期內新增核電有限。1)傳統核電新建或難以推進:由於新建傳統核電站周期超過10年,且發電成本在100美元/MWh以上、經濟性較弱,因此美國當前無傳統核電新項目在申請或在建;2)近期退役核電有望重啓:據美國核能管理委員會NRC,美國2010-2020年期間退役10GW左右核電,新退役核電有條件進行重啓,重啓申請+建設周期或在3-5年左右,當前已有2個項目、1.6GW左右容量新退役核電計劃重啓,或在2028年前後投產;3)小型核反應堆SMR新項目投資加速:近期由科技企業、數據中心主導的對SMR的投資有加速趨勢,SMR建設周期或在3-5年,若技術發展、商業化進程符合預期,或在2028-2030年前後投產幾個小堆發電項目,但總容量規模或不大。當前美國暫無小堆發電項目投產且發電成本或在200-300美元/MWh,經濟性很弱,因此規模化發展前景尚不明朗。綜合而言,5年內核電裝機起量的概率較小,中短期內美國核電裝機規模或維持在100GW左右規模,對新增電力結構影響不大。

目前市場對核電關注的焦點主要在於核電“價格”,即在運核電是否可通過離網模式獲得數據中心定向支付的電價溢價,我們認爲兩黨針對該議題並無明顯偏好。核電離網模式能否普及是影響核電運營企業未來盈利、估值水平的重要因素。近期,美國聯邦能源管理委員會FERC 在離網電源技術會議上駁回AWS和Talen的離網協議[9],認爲現有電源離網對大電網資源充足性不利、同時上擡其他用戶電價,需要修改協議細節後再評審,體現出監管對離網模式的謹慎態度。我們認爲,雖然從FERC委員在離網會議上的票型看,1位民主黨背景的委員偏向支持離網模式,而2位共和黨委員否決該提案,但沒有更多證據表明監管在該議題上存在明顯兩黨對立,大選結果對於離網模式後續推進的影響尚不明確。

我們認爲,後續數據中心用電可能會有兩種路徑:1)一是繼續嘗試離網模式,但優先與重啓核電、新建電源(氣電、SMR 等)定向籤約離網協議,避免從大電網退網的監管風險,在重啓核電、新建SMR、新建氣電中周期最短、最經濟的是氣電,若氣電環保限制放开,氣電離網模式前景增強;2)部分數據中心可能放棄離網模式,申請並網通過電網供電,同時購买綠電虛擬PPA獲得環境權益。當前,部分地區電網要求大型數據中心並網需配套投建新電源、升級當地電網,這部分並網需求或局部帶動電源電網投資加速。

在以上兩種路徑下,我們認爲對於數據中心,並網周期都將拉長,或一定程度上制約數據中心投產節奏,部分對延時不敏感的訓練需求或轉移至並網更快、電力供應更充足地區;對於核電運營商,由於數據中心需要承擔的廣義用電成本更高,如配套建新電源、升級電網等,因此給予發電運營商的溢價空間或邊際壓縮;對於上遊電源、電網設備供應商,大用戶支持新建基礎設施可能帶動投資加速,利好上遊設備起量。

5、電網:雙方均支持電網建設,但新能源高滲透場景電網投資需求更高

兩黨均支持電網建設加速,民主黨政策或在電網投資需求、加速投資進程方面更加積極。美國電網投資主要受:1)用電需求增長,電源、電網基礎設施均有新增需求;2)電力設備、輸配電线路老舊設施更新換代;3)新能源並網、新能源遠距離傳輸配套三方面驅動。兩黨對電網投資應加速的導向不存在分歧,但民主黨更支持新能源的電力轉型思路對電網建設需求支撐度更高。此外,民主黨主導的FERC任期內電力監管的優先任務爲促進大電網互聯、改革輸電线路審批建設流程,加強區域間互濟;而以往期經驗看,共和黨主導的FERC更可能優先考慮能源、電力可負擔性[10]。

6、不同政策導向下美國電力結構演化趨勢總結

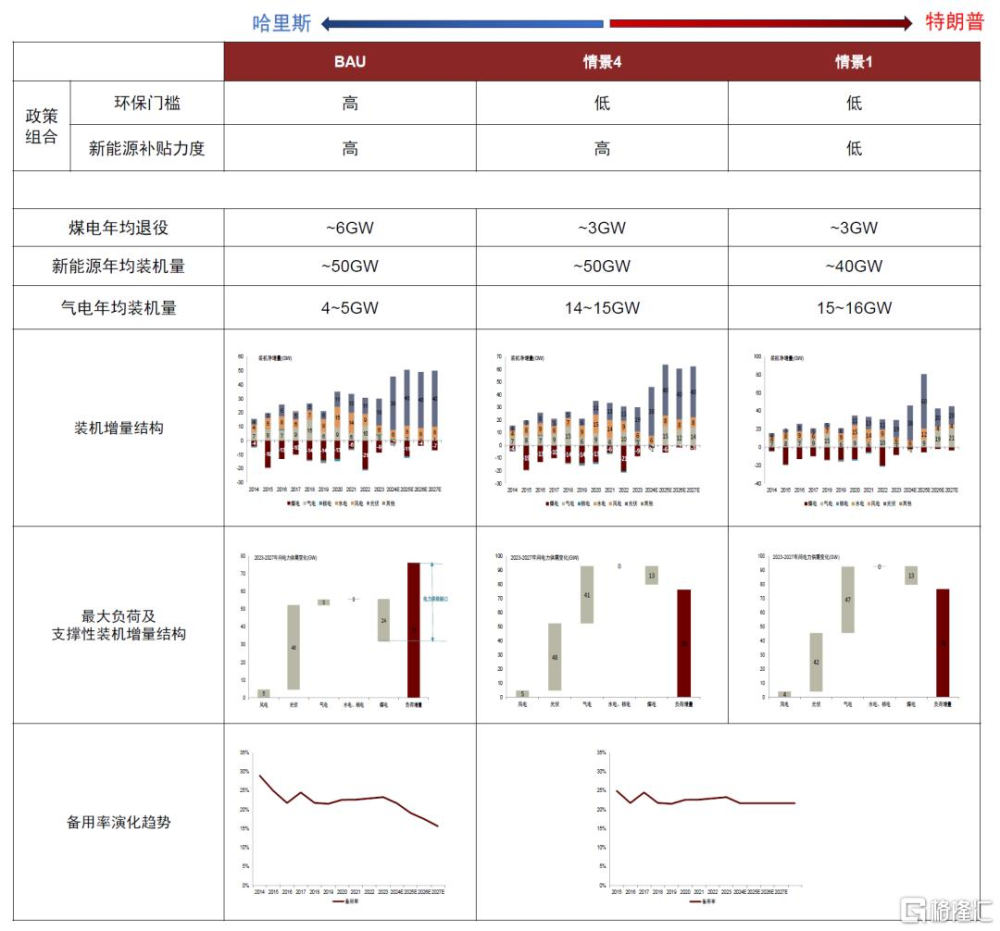

兩黨在環保、新能源發展等方面的不同導向爲美國電力供給側帶來更多不確定性,不同政策組合下電力結構演化趨勢總結如下:

圖表17:不同政策導向下電力供給結構可能的變化

注:1)用電量、最大負荷大概率在AI基建、制造業回流等因素驅動下持續增長,以需求年增2-3%爲測算邊界;2)情景1煤電環保要求大幅放松+新能源補貼退坡;情景4煤電環保要求小幅放松+新能源補貼不退坡。BAU爲當前排期,情景1、4爲我們的預測 資料來源:EIA,中金公司研究部

氣價、電價演變趨勢分析

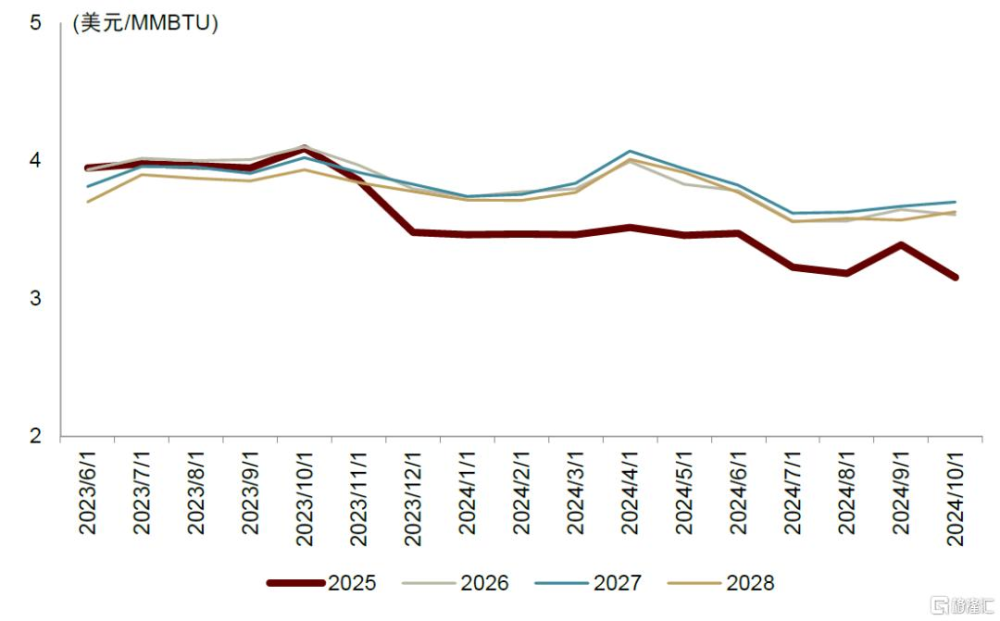

1、2024年現貨氣價處於歷史低位,2025年後氣價或邊際走高

2024年天然氣價格整體維持低迷。供應端,由於WTI油價維持相對高位,美國主要頁巖油產區二疊紀盆地(Permian)的原油產量提升,導致油田伴生氣(完全成本低於0美元/MMBtu)產量維持快速增長(9月單月Permian天然氣產量同比+6%),雖然傳統天然氣產區如Haynesville(完全成本約3美元/MMBtu)和Appalachia(完全成本約1.5-2美元/MMBtu)天然氣產量基本維持相對平穩或略有下滑,但油田伴生氣供應的持續增加導致供需關系維持寬松,24年天然氣價格整體維持低迷。

2025年起,我們認爲美國天然氣價格中樞或逐步上移,主要考慮到需求端1)2025年後美國本土發電用氣需求持續提升帶動0.4-1 Bcf/D增長,2)LNG產能建設持續推進,LNG出口用氣需求或年均有1.5-2Bcf/D增長,整體需求疲軟趨勢有望扭轉;供應端,基於目前二疊紀盆地庫存井情況,我們認爲2025年起,油田伴生氣產量或難以維持2018年以來的高增速,新增需求或需高成本產區增產滿足,我們認爲2025年美國天然氣價格中樞或緩慢擡升至3-4美元/MMbtu,以刺激Haynesville/ Appalachia等區域天然氣產量增加。

展望2026年,考慮到新增LNG出口終端的大量投產,我們認爲需求提升導致的供需錯配或導致氣價存在階段性上升至5-6美元/MMBtu可能。考慮到美國油氣企業的开採行爲更多基於國際市場供需動態且價格敏感,特朗普的油氣上遊擴產政策或難以在中低價格段實質性指導供給提升,氣價從底部回升節奏或將遵循實際需求動態。但放松上遊开採限制或導致高氣價出現可能性、持續時長變低。

圖表18:美國HH港天然氣遠期價格

資料來源:Bloomberg,中金公司研究部

2、若環保要求放松,批發電價上行勢頭邊際減弱

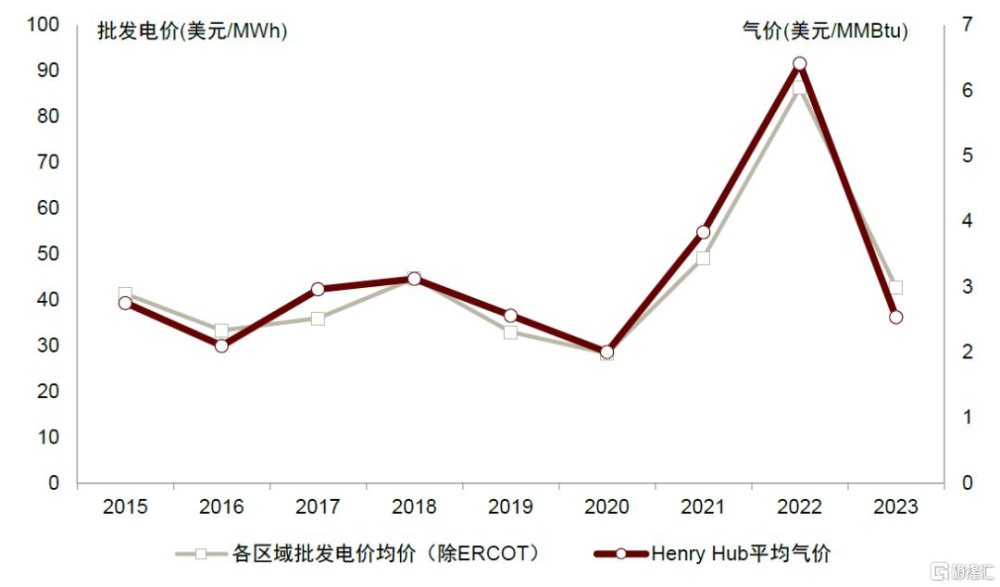

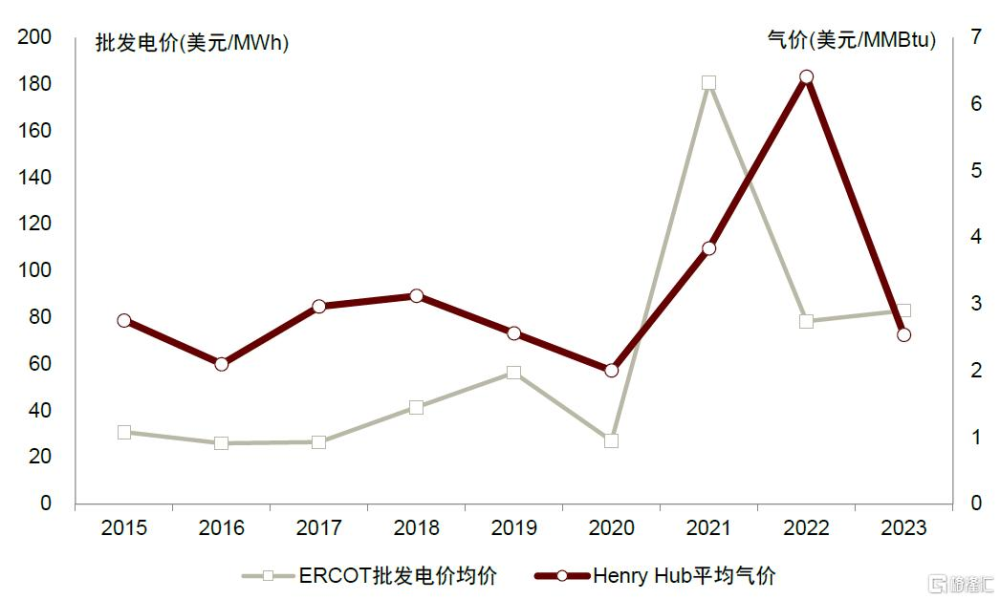

美國批發電價主要由氣價、電力系統備用率決定。美國電力供應中氣電佔比接近一半,且多數時段爲邊際定價機組,而氣電發電成本中六成以上爲天然氣燃料成本,因此氣價是決定美國市場化電價水平的最主要因素之一。除氣價外,影響批發電價的因素還包括系統備用率,若系統備用率低、供給緊張,電價邊際提升。

1)備用率:若煤電、氣電環保要求不放松,備用率降低,同等氣價水平下批發電價持續走高;但若保要求放松,備用率或可維持在合理偏寬松水平,電價上行動力不足。若當前煤電退役、新增氣電的環保門檻延續,我們推演在2.5%左右用電增速及當前新增電源排期下,系統平均備用率可能由2024年的22%左右下行至2027年的16%左右,在同等氣價成本下批發電價均價或進一步提升15~20%[11];若煤電退役、新增氣電環保門檻放松,氣電或成爲電力缺口調節項,新增氣電裝機理論上應大致維持備用率不變,在同等氣價水平下電價波動不大,上行動力不足。

2)氣價:若氣價邊際回升,批發電價中樞提升。從美國幾個主要電力市場前期電價、氣價表現看,除了ERCOT部分年份因備用率較低電價與氣價出現偏離外,其余備用率較充裕情況下,批發電價與氣價呈現同向關系。我們認爲,若系統備用率在20%以上,電價隨氣價上升幅度基本一致;若系統備用率低於20%進入偏緊區間,電價增幅或高於氣價增幅,即火花價差拉大[12]。

綜合以上兩方面,若當前環保政策延續,批發電價受備用率降低、氣價回升雙重因素驅動,上行支撐度更強;若環保要求放松,備用率處於較寬松區間,則電價上行動力邊際減弱,電價更有可能跟隨氣價變化。

圖表19:美國主要電網電價與氣價的關系

資料來源:Bloomberg,FERC,中金公司研究部

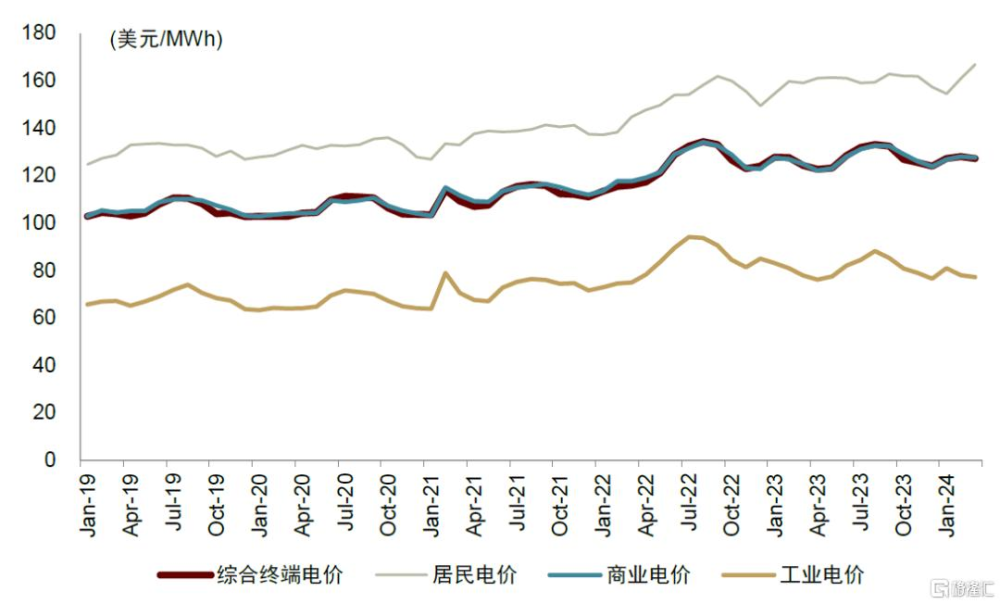

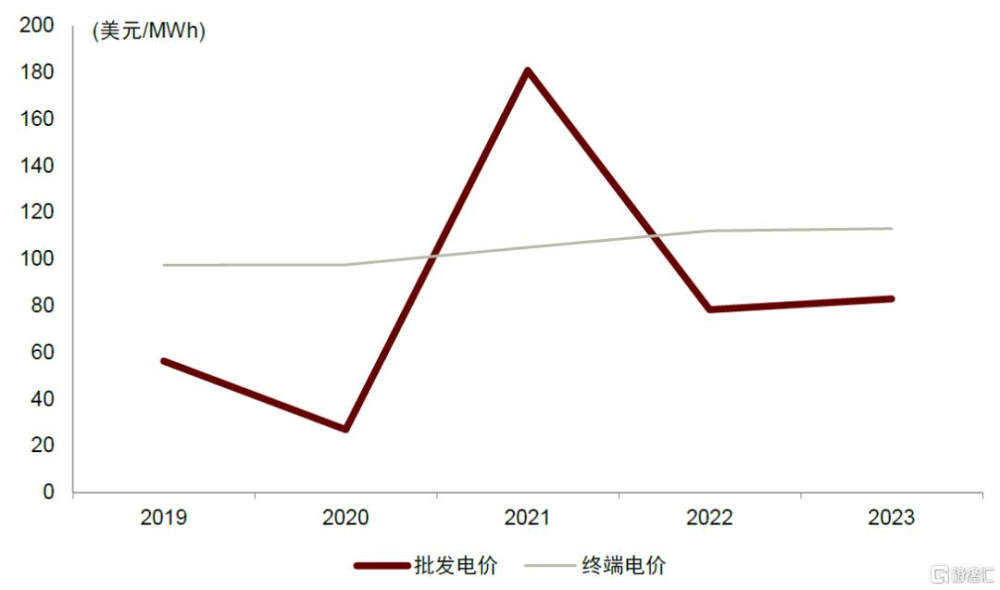

3、終端電價更加穩定,更可能穩中有升

我們認爲終端電價很難大幅降低,就算政策轉向,備用率走向寬松,終端電價中短期內或仍然呈穩中有升趨勢:

1)終端電價中包含批發電價、輔助服務費用、輸配電費用、稅費等多個部分,其中僅批發電價隨氣價、備用率變化波動性較大,輔助服務費用、稅費較爲穩定,輸配電費用隨電網投資加速有上漲趨勢,近年來美國輸配電費用增速持續超過通脹。不同終端用戶電價中批發電價、輸配電費用等佔比不同,居民用戶電價中輸配電費用佔比一般在60%以上,大型工業用戶電價中輸配電費用佔比多在50%以下,因此就算批發電價降低,終端電價整體降幅有限,電網更末端的居民用戶終端電價降幅更低;

2)售電企業零售電量中,大部分與上遊發電、下遊客戶籤署年度長期合約,對於上遊批發電價的年度波動有平滑處理,因此中短期在終端電價中反映的波動更小。

圖表20:美國終端電價穩中有升

資料來源:EIA,中金公司研究部

圖表21:ERCOT批發、終端電價走勢對比

資料來源:EIA,Bloomberg,中金公司研究部

對電力運營、設備影響總結

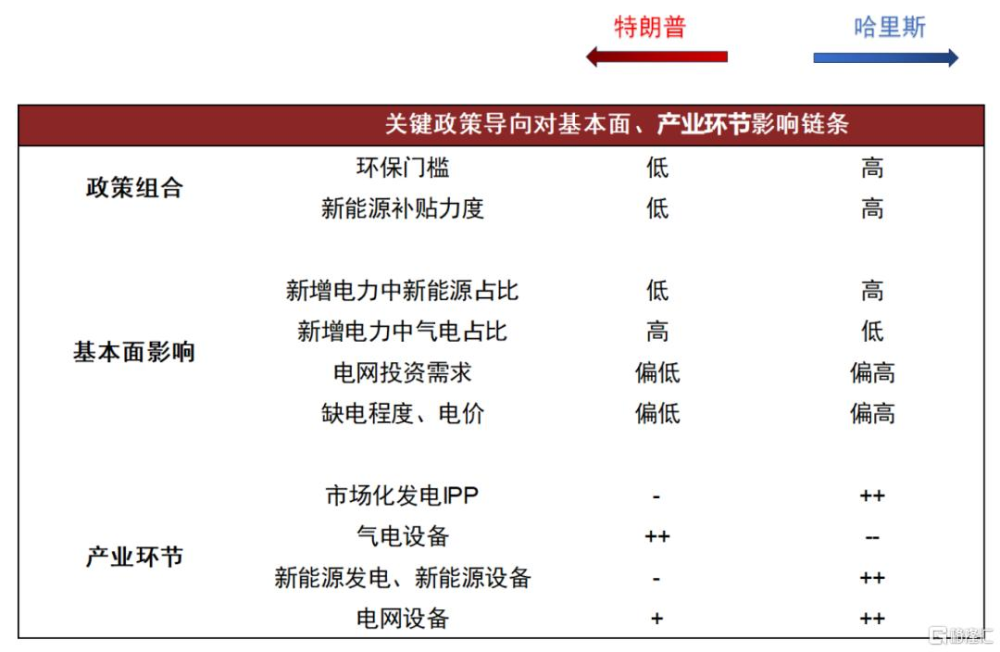

圖表22:關鍵政策導向對電力基本面影響

資料來源:中金公司研究部

注:+代表利好,++代表顯著利好

風險提示

1、環保政策不確定性:美國後續針對煤電、氣電的環保政策尚不明確,是否會放松要求、放松什么發電類型、放松到什么程度等均存在不確定性,環保要求放松與否對未來電力結構演化趨勢影響較大;

2、新能源補貼政策不確定性:美國當前對於新能源補貼力度較大,補貼是驅動部分新能源發電裝機、上遊制造業擴張的主要驅動力。大選後,新能源補貼政策走勢尚不明確,補貼政策變化對新能源產業鏈條發展趨勢影響較大;

3、用電增長不及預期:我們在電力、電量平衡中假設未來幾年美國用電量年均增速2-3%,若用電增長不及預期(如數據中心建設放緩、工商業活動疲軟等),則新建裝機水平或下降、電力緊缺程度將邊際減弱,對電力運營、電力設備均有負面衝擊。

注:本文摘自中金公司2024年11月5日已經發布的《美國大選如何影響其電力、新能源行業走向》;王琳 分析員 SAC 執證編號:S0080524070024、嚴蓓娜 分析員 SAC 執證編號:S0080522110002 SFC CE Ref:BBQ744、楊鑫,CFA 分析員 全球研究組長 SAC 執證編號:S0080511080003 SFC CE Ref:APY553、陳健恆 分析員 全球研究組長 SAC 執證編號:S0080511030011 SFC CE Ref:BBM220

標題:美國大選如何影響其電力、新能源行業走向?

地址:https://www.iknowplus.com/post/164064.html