中金:买斷式逆回購,一石三鳥

10月31日,央行官網發布[1]首個“买斷式逆回購”交易公告,當月开展“买斷式逆回購”操作5000億元,期限爲6個月。我們認爲本次央行推出新工具作用或“一石三鳥”:

一是採用固定數量、利率招標、多重價位中標,凸顯流動性工具定位、不影響政策利率,定位爲中短期投放工具,或將逐步置換存量MLF,有助於淡化MLF政策利率色彩、強化Repo政策利率屬性;

二是債券雖不出表但過戶,所有權不變但使用權轉換,可發揮融資和融券雙重功能,相較質押式回購可提升債券市場流動性;

三是增加央行可操作的債券量,保障極端情況下的央行資金安全。

首先,买斷式逆回購或將逐漸置換存量MLF,有助於淡化MLF政策利率色彩、強化Repo政策利率屬性。

► 從報價機制來看,採用固定數量、利率招標、多重價位中標,凸顯其流動性工具的定位,利率更反映市場供求、而不影響政策利率。根據央行公布的招標機制,不同參與機構在投標時,可以根據自身需求選擇不同的利率進行投標,最終中標利率即爲投標利率。這一機制可以真實反映不同機構的資金需求,同時多重價位中標導致沒有統一的利率,也就沒有增加新的貨幣政策操作利率。

► 從期限來看,本次“买斷式逆回購”定位爲中短期流動性投放,或將逐步置換存量MLF,進一步淡化MLF政策利率屬性,央行政策利率聚焦7天Repo,其余期限利率央行以量影響、市場決定。央行目前的公开市場操作工具包括正逆回購(隔夜至28天)、MLF(3個月至1年)、國債买賣(1年期及以上國債佔國債余額比重在83%)。

而新設的买斷式逆回購投放工具定位爲每月操作、期限不超過1年,或逐漸替代有政策利率屬性的MLF操作,這與潘功勝行長在第十五屆陸家嘴論壇上[2]提出的明確7天Repo爲主要政策利率、淡化MLF政策利率色彩的改革方向一致。主要經濟體政策利率也多爲短端利率(如美聯儲爲隔夜FFR,歐元區爲隔夜公开市場操作MRO利率),而中長期的市場利率和貸款利率則是以短端利率爲基礎、根據市場供求而定。

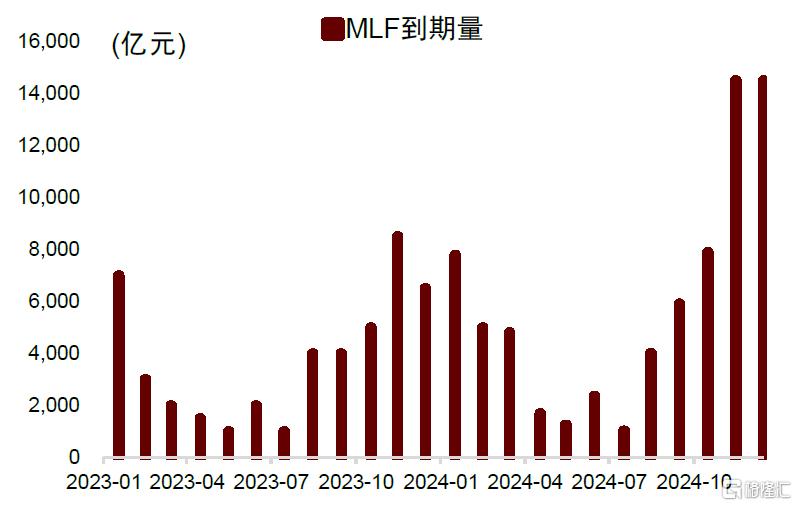

11月和12月各有1.45萬億元MLF到期,佔MLF余額的40%,本次5000億元6月期投放期限可以置換部分即將到期的MLF。

圖表:年底MLF到期量較大

資料來源:Wind,中金公司研究部

其次,“买斷式逆回購”債券雖不出表但過戶(所有權不變、使用權轉換),相較“質押式逆回購”可提升債券市場的流動性,發揮“融資”和“融券”雙重功能,也符合國際慣例、可引導市場买斷式回購加快發展。

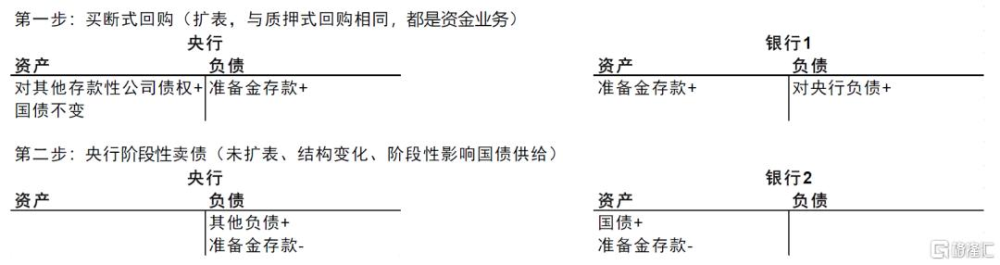

► 從會計處理來看,從第一步“融資”的角度,买斷式逆回購與質押式逆回購的記账方法相同,都屬於資金業務、而非證券买賣。买斷式逆回購發生後,央行資產方增記對一級交易商的債權(與質押式逆回購記账相同),而不是債券資產(並非債券买賣),同時央行負債端體現爲貨幣供應增加。而在一級交易商資產端現金或准備金的上升,同時交易性金融負債增加,並非債券資產減少。央行和一級交易商均實現擴表。同時,債券所有權仍在一級交易商手中,买斷式回購存續期間債券押品的利息仍將返還給一級交易商,避免了票息高低對买斷式逆回購操作定價的影響(參見金融時報[3])。

“买斷式逆回購”與此前質押式回購的最大區別在於,不僅具有“融資”功能,還有“融券”功能(與央行借券類似)。作爲抵押品的債券不再凍結在資金融入方(一級交易商)的債券账戶,而是劃轉到資金融出方(央行)的債券账戶,央行具有債券使用權、理論上可以賣出、到期仍需买入歸還。也就是說,相較於質押式回購凍結的債券,买斷式回購的債券可以用於交易,增加了債券市場的流動性。

第一步借券本身是表外業務,不直接影響借貸雙方資產負債表,債券仍在一級交易商的資產負債表上。第二步如果央行賣出借入的債券,會影響資產負債表的結構,央行負債端准備金存款減少,同時“其他負債”(交易性金融負債)增加;买入債券的金融機構(比如銀行)資產端國債資產增加,准備金存款減少。因爲借出方(一級交易商)國債仍在表上,买入“央行借入的債券”的銀行表上國債持有也增加,所以總體上央行通過借入債券賣空實現了階段性國債供給增加。

圖表:买斷式回購及央行賣券可能的會計記账

資料來源:中金公司研究部

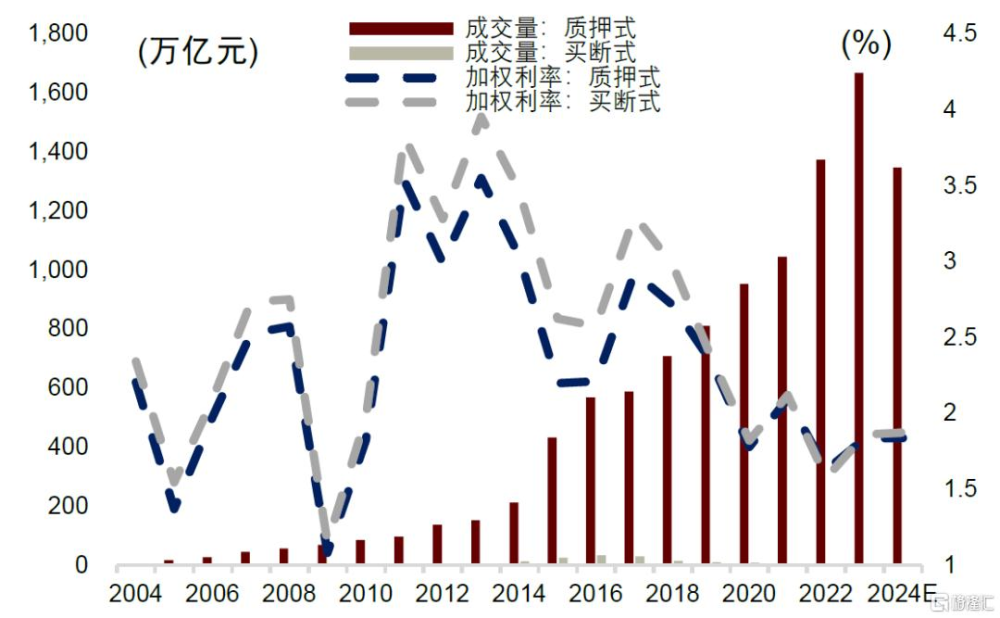

► 從國際慣例來看,“买斷式回購”是回購交易的主流形式。周誠君等(2022)研究顯示[4],早期國外普遍开展質押式回購(Classic Repo)與买斷式交易(Buy/Sell Back),在PSA/ISMA通用基本回購協議修訂後,大多經濟體的兩種回購形式趨同。歐洲回購是徹底的“买斷式”,回購交易發生了所有權轉移;美國回購實質上也可視作“买斷式”,雖有質押權方,但資金融出方享有質押物的一般權利,如票息、賣出給第三市場,一旦融入方宣布破產,融出方可在破產法院介入前對質押物進行處置。

而我國是質押式回購主導、买斷式回購交易較少,導致回購交易中大量債券被凍結,不利於債券流動性、貨幣政策傳導和債市國際化。央行將“买斷式回購”加入政策工具箱也有助於促進市場买斷式回購的發展。

圖表:質押式與买斷式成交量和加權利率對比

注:其中2024E截至2024年10月資料來源:Wind,中金公司研究部

最後,买斷式回購增加央行可操作的債券量,保障極端情況下的央行資金安全。截至2024年9月末,央行持有的國債余額爲2.26萬億元。央行作爲买斷式逆回購操作中的融出方獲得了債券使用權,可階段性處置標的債券。买斷式逆回購或是央行此前借券賣出操作的又一補充,有助於進一步強化央行對收益率曲线形態的控制能力,也有助保障央行資金安全。

本文摘自中金公司2024年11月3日已經發布的《买斷式逆回購,一石三鳥》

黃文靜 分析員 SAC 執證編號:S0080520080004 SFC CE Ref:BRG436

呂毅韜 聯系人 SAC 執證編號:S0080124050005

張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:买斷式逆回購,一石三鳥

地址:https://www.iknowplus.com/post/163480.html