港股收評:恆科指漲1.21%,光伏股強勢爆發,汽車股上揚

10月25日,港股三大指數上午盤衝高午後小幅回落,總體呈現上漲行情。

截止收盤,恆指、國指分別上漲0.49%及0.35%,恆生科技指數漲1.21%表現相對較強,且重回4500點上方。

盤面上,大型科技股多數上漲;光伏股全天維持強勢,生物醫藥股表現活躍,汽車股普遍上漲,軍工股、濠賭股、半導體股、航空股、餐飲股、風電股等齊漲。另一方面,鋁業股大跌,水務股、煤炭股、電信股、重型基建股多數走低。

具體來看:

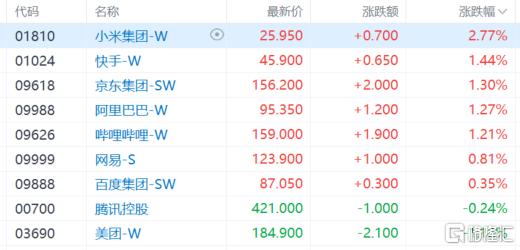

大型科技股多數上揚,小米漲近3%,快手、京東、阿裏巴巴漲超1%,美團、騰訊走低。

光伏股大爆發,卡姆丹克太陽能大幅收漲60%,盤中一度飆漲超120%,陽光能源、福萊特玻璃均大漲超23%。消息面上,中共中央政治局常委、國務院總理李強10月22日至24日在寧夏、內蒙古調研時強調,要面向更多應用場景,加大政策引導,用好建築物外立面特別是屋頂空間,進一步釋放光伏等新能源發展潛力。此外,近期中國光伏行業協會稱,光伏組件低於成本價投標中標涉嫌違法,同時公布最低成本價0.68元/W。

生物醫藥股走強,再鼎醫藥漲超15%,泰格醫藥漲超13%。消息面上,10月25日,香港衛生署表示,按照《行政長官2024年施政報告》公布的措施,“1+”審批機制將於今年十一月一日起擴展至所有新藥,包括疫苗及先進療法制品,體現“好藥港用”。

汽車股普遍上漲,吉利汽車漲超8%,理想汽車漲超5%,長城汽車、廣汽集團漲超4%。消息面上,有媒體稱歐盟委員會表示,歐盟和中國已同意在短期內舉行進一步的技術性談判,討論對中國制造的電動汽車徵收關稅的可能替代方案。

半導體股再度活躍,華虹半導體、晶門半導體漲超3%。消息面上,10月21日,根據《廣東省加快推動光芯片產業創新發展行動方案(2024—2030年)》,提出力爭到2030年,把光芯片培育形成廣東新的千億級產業集群。

中信建投表示,當前時點全球流動性正式迎來寬松周期,利好科技股表現。四季度還將迎美國大選落地、國內重要會議等催化。目前情緒底、估值底均漸近,若政策底進一步確認,則將形成共振反攻信號。

鋁概念股跌幅居前。中國鋁業跌超7%,中國宏橋跌超4%,俄鋁、興發鋁業跌超3%。氧化鋁價格持續攀升,擠壓電解鋁行業利潤空間。此前,五礦期貨指出,當前下遊旺季補庫需求推動流通現貨進一步緊缺,海外供給端擾動不斷,短期對氧化鋁期貨價格預計維持強勢,國內主力合約AO2411參考運行區間:4100-4500元/噸。

煤炭股走低,蒙古能源跌超7%,南南資源跌超5%,金馬能源、中國秦發、兗礦能源等跟跌。

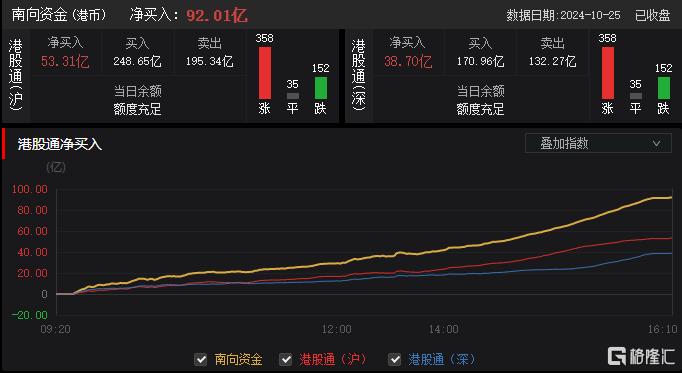

今日,南下資金淨买入92.01億港元,其中港股通(滬)淨买入53.31億港元,港股通(深)淨买入38.7億港元。

展望後市,开源證券近日指出,從推動力來看,得益於外資對降息周期下的港股市場青睞度擡升以及高性價比下各路資金逐漸加倉,中國香港市場流動性寬裕對港股的積極影響方向確定,但考慮到前期政策博弈過度,外資Long only資金的轉向與加倉並非一日之功,短期來看港股仍需“時間換空間”。

此外,南向資金視角,相比於2020年,本輪降息周期下的南下情緒盡管仍然積極,但驅動已有所不同。往後看,隨着三點預期的依次落地(國內政策進一步積極預期、聯儲降息預期、美國大選預期),港股或進入流動性改善後的新一輪慢牛。

配置上,該機構建議關注流動性改善後的慢牛:(1)降息趨勢確定,利率敏感疊加盈利預期改善:互聯網龍頭、醫藥;(2)高分紅,中長期配置價值凸顯:公用事業、銀行、通信運營商。

標題:港股收評:恆科指漲1.21%,光伏股強勢爆發,汽車股上揚

地址:https://www.iknowplus.com/post/160531.html