並購重組制度的變遷及值得關注的兩大方向

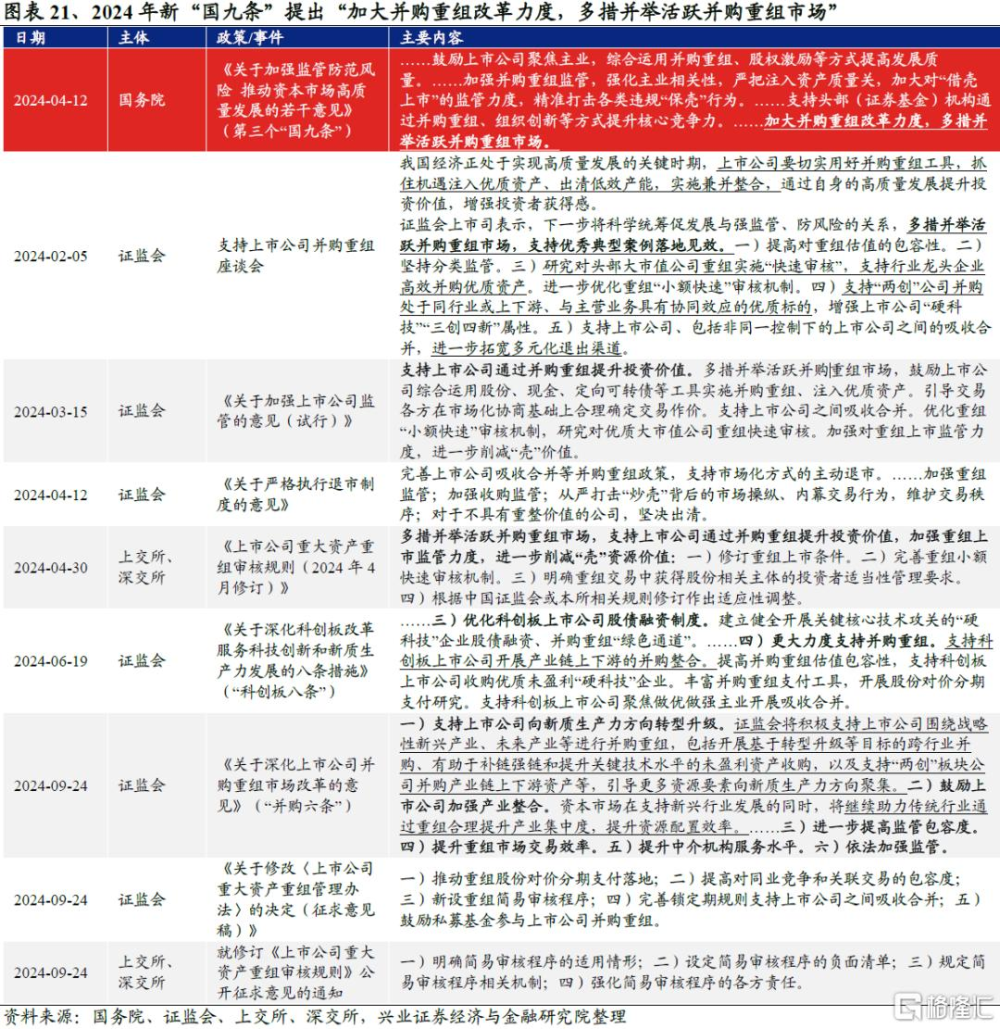

前言:過去20年,我國資本市場並購重組制度經歷從初步建立到逐步優化調整的過程。2024年以來,從2月證監會召开支持並購重組的座談會、多項政策支持上市公司通過並購重組提升投資價值,到4月國務院新“國九條”進一步鼓勵並購重組,再到近期“科創板八條”、“並購十六條”和《重組辦法》徵求意見稿等文件,國家高度重視並購重組對於高質量發展的重要作用,多項並舉活躍並購重組市場。

回顧和對比並購重組制度的變遷,當前哪些方向值得關注?詳見報告:

並購重組制度不斷優化調整

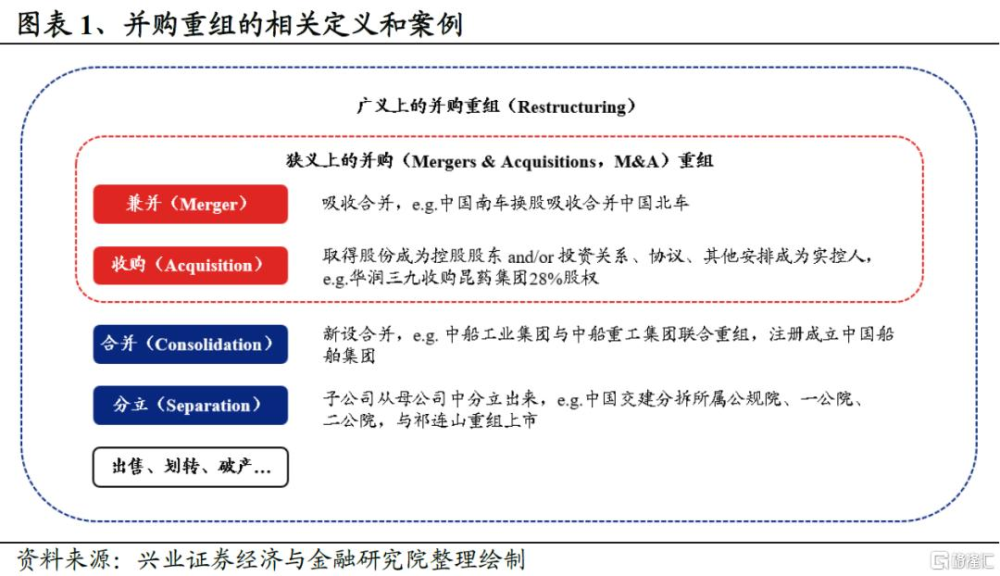

並購重組是企業加強資源整合、調整優化產業結構的重要途徑,是提高企業經營效應和競爭力的有效措施,對於實體經濟和資本市場高質量發展具有重要作用。狹義上的並購重組核心在於兼並收購(Merges & Acquisitions,M&A),通過向企業注入優質資產等方式實現產業整合和轉型升級;廣義上的並購重組相對涵蓋了更多重組(Restructuring)概念,除了兼並收購外還包括分立、出售、劃轉等置出資產的行爲,能夠達到聚焦主業、優化資源配置和淘汰落後產能等效用。

爲了實現資本市場穩定健康高質量發展,近年來沿着強監管和防風險的政策基調,並購重組相關規章制度不斷優化完善。同時,作爲一項資本市場服務實體經濟的重要工具,並購重組與頂層設計有着千絲萬縷的聯系。第一部分也將根據三個“國九條”發布的時間,將過去20年劃分爲3個時間區間,回顧A股上市公司並購重組的歷史。

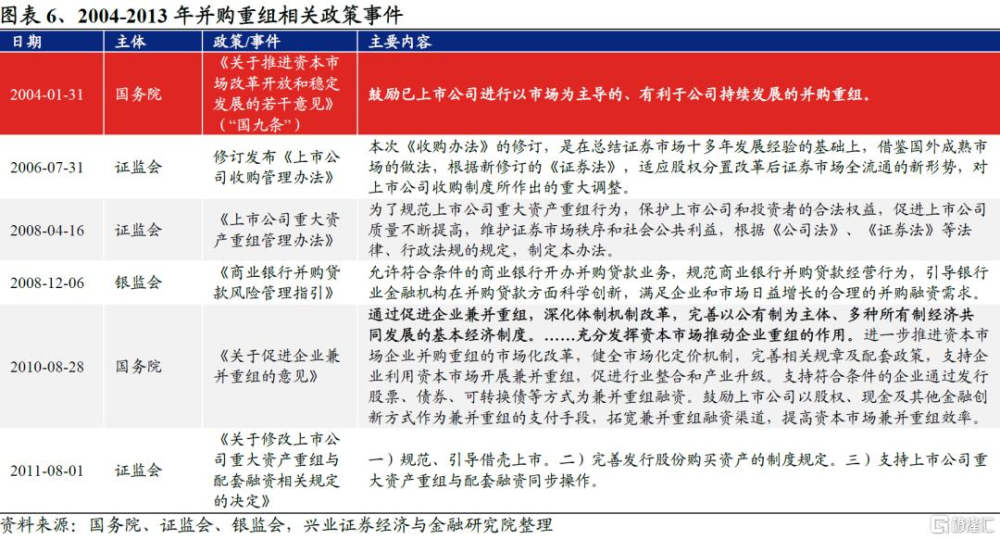

2004-2013年,各項政策文件初步建立,規範鼓勵上市公司並購。2004年1月31日,國務院發布《關於推進資本市場改革开放和穩定發展的若幹意見》(第一個“國九條”),提出“鼓勵已上市公司進行以市場爲主導的、有利於公司持續發展的並購重組”。

2014-2023年,並購重組規則進一步完善優化。2014年5月8日,國務院發布《關於進一步促進資本市場健康發展的若幹意見》(第二個“國九條”),提出“充分發揮資本市場在企業並購重組過程中的主渠道作用”。

2024年以來,多措並舉活躍並購重組市場。2024年4月12日,國務院發布《關於加強監管防範風險 推動資本市場高質量發展的若幹意見》(第三個“國九條”),提出“加大並購重組改革力度,多措並舉活躍並購重組市場”。

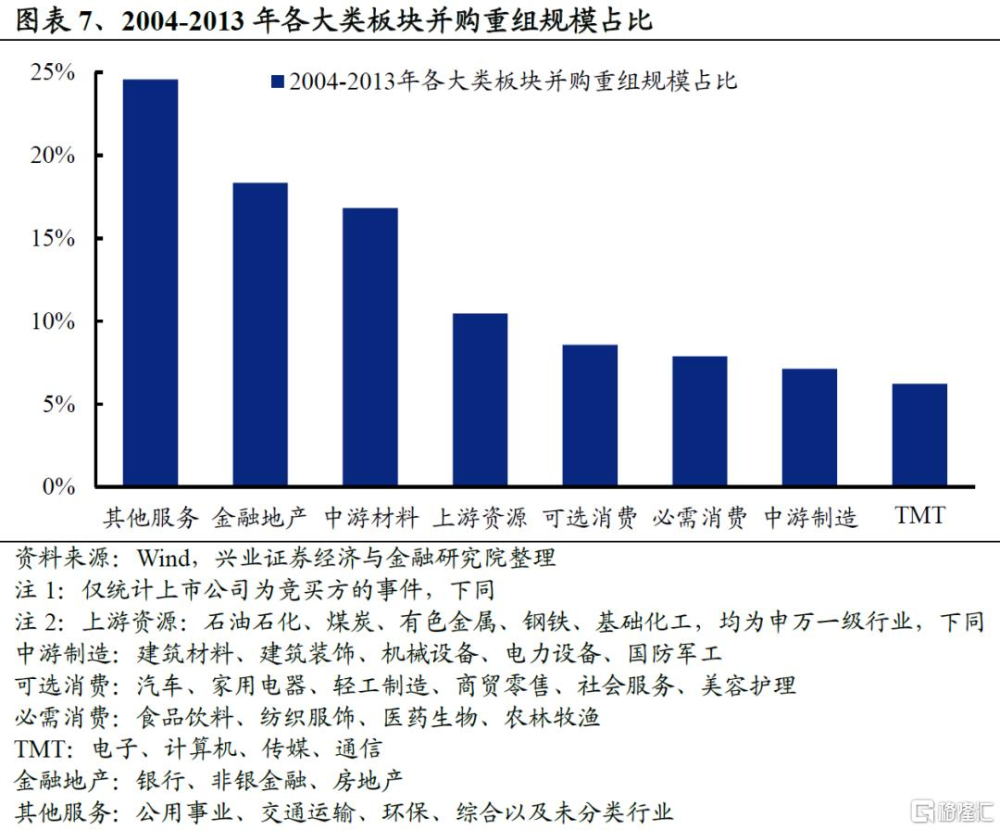

2004-2013年:各項政策文件初步建立,規範鼓勵上市公司並購

2004年1月31日,國務院發布《關於推進資本市場改革开放和穩定發展的若幹意見》(第一個“國九條”),提出“鼓勵已上市公司進行以市場爲主導的、有利於公司持續發展的並購重組”。2006年證監會修訂發布《上市公司收購管理辦法》,2008年正式發布《上市公司重大資產重組管理辦法》(全文簡稱“《重組辦法》”),正式拉开股權分置改革後上市公司並購重組的序幕。2008年12月,銀監會發布《商業銀行並購貸款風險管理辦法》,首次允許符合條件的商業銀行开辦並購貸款業務,一定程度上解決了迅速增長的並購融資需求。

產業政策對於上市公司並購重組起到推動作用。行業層面,2009年十大產業振興規劃、2013年《關於加快重點行業企業兼並重組的指導意見》等文件均明確了部分重點行業的兼並重組目標,包括鋼鐵、汽車、船舶、物流、電子信息、醫藥等在內的行業上市公司並購事件數量和金額均有明顯增長。另外,由於房地產企業IPO限制較爲嚴格,2008-2010年期間“买殼上市”成爲許多房企重要的融資形式。

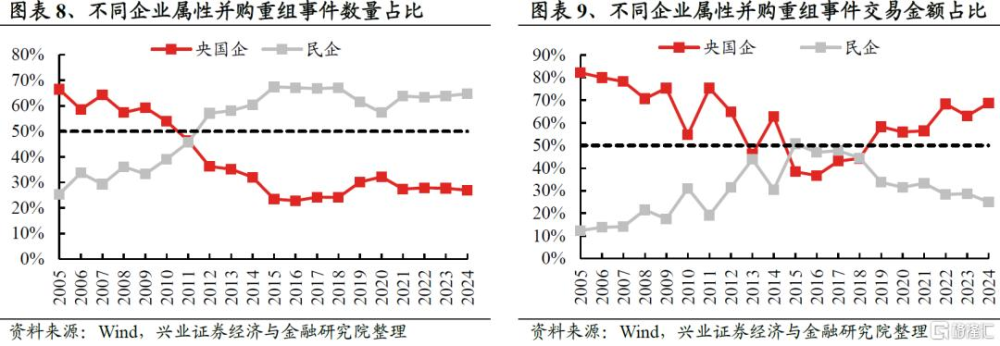

這一階段並購重組的另一個特徵在於市場化並購逐步發展。從企業屬性來看,過去並購事件由政府主導,因此A股上市公司中發起並購的央國企比例較高。2004年“國九條”提出“鼓勵市場主導的並購重組”、2010年《關於促進企業兼並重組的意見》提出“充分發揮資本市場推動企業重組的作用”後,民營企業並購重組事件的數量和交易金額佔比逐步提升。

2014-2023年:並購重組規則進一步完善優化

在各部門的積極推動下,我國企業兼並重組步伐加快,相關規則進一步完善優化。根據政策規則的寬松程度,這十年又可再分爲三個階段:1)2014-2015年,“放松管制、加強監管”,A股市場迎來“並購潮”;2)2016-2018年,重組上市、信息披露等規則進一步完善、“炒殼”顯著降溫;3)2019-2023年,爲了更好推動經濟轉向高質量發展新階段,相關規則持續完善。

2014-2015年:放松管制、加強監管,充分發揮資本市場在企業並購重組過程中的主渠道作用

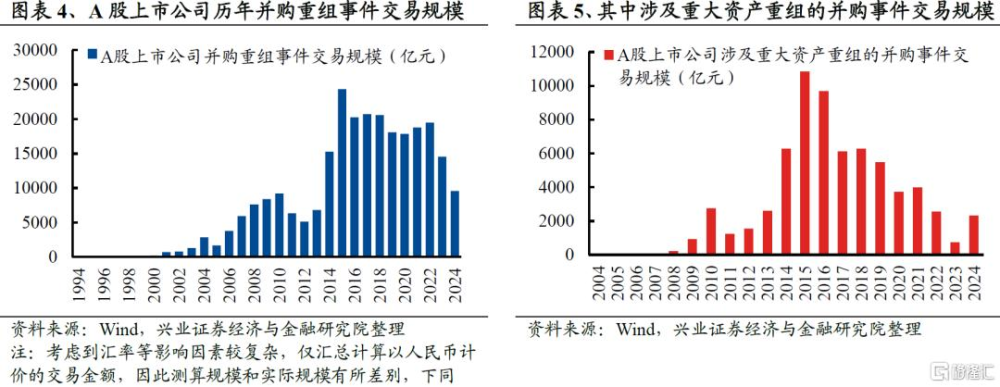

2014年幾項政策文件激發了並購市場熱情,對提高重組效率、規範重組行爲發揮了積極作用,著名的“南北車”合並、申銀萬國合並宏源證券等一系列重大並購重組事件就發生在這一時期。據證監會數據,按全市場口徑統計,2013年上市公司並購重組交易金額爲8892億元,到2016年已增至2.39萬億元,年均增長率41.14%,居全球第二,並購重組已成爲資本市場支持實體經濟發展的重要方式[1]。

[1] https://www.gov.cn/xinwen/2017-08/15/content_5217916.htm,文中年均增長率應爲復合增速

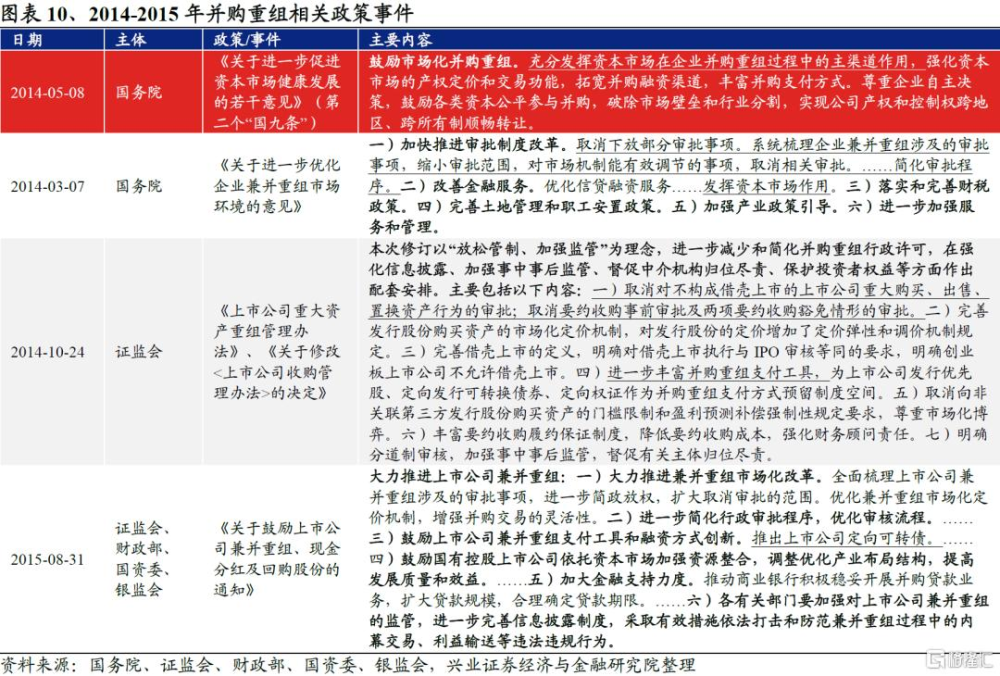

2014年3月7日,國務院印發《關於進一步優化企業兼並重組市場環境的意見》,從審批制度改革、金融服務、財稅政策等多方面提出意見。5月8日,資本市場第二個“國九條”出台,鼓勵市場化並購,提出“充分發揮資本市場在企業並購重組過程中的主渠道作用”。爲貫徹落實前兩項國務院文件要求,10月24日,證監會修訂發布《上市公司重大資產重組管理辦法》、《關於修改<上市公司收購管理辦法>的決定》,進一步貫徹“放松管制、加強監管”的市場化監管理念,在充分論證的基礎上進一步“簡政放權”,取消部分審批事項,同時在強化信息披露、加強事中事後監管、督促中介機構歸位盡責等方面作出配套安排。2015年8月31日,證監會、財政部、國資委和銀監會四部門聯合發布《關於鼓勵上市公司兼並重組、現金分紅及回購股份的通知》,大力推進上市公司兼並重組,包括了進一步簡政放權、推出定向可轉債作爲並購支付工具、鼓勵國有控股上市公司並購重組以及加大金融支持力度等。

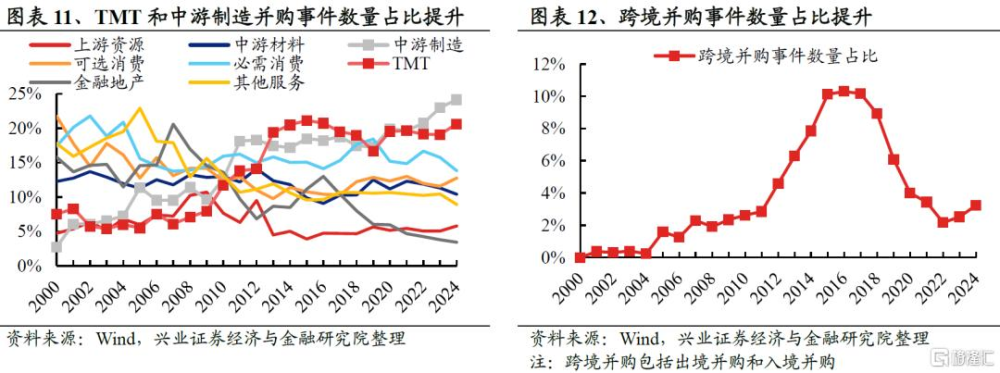

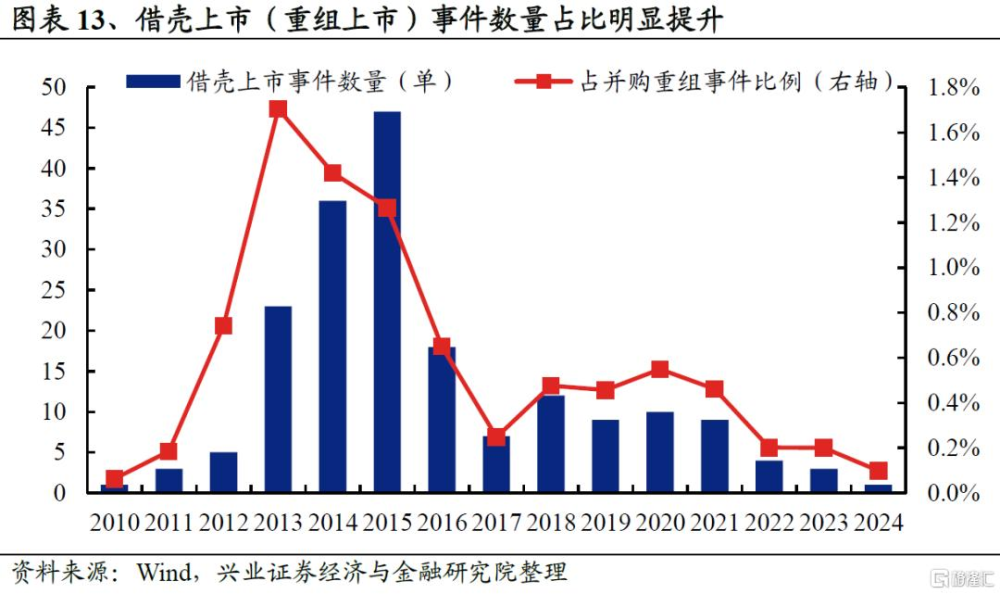

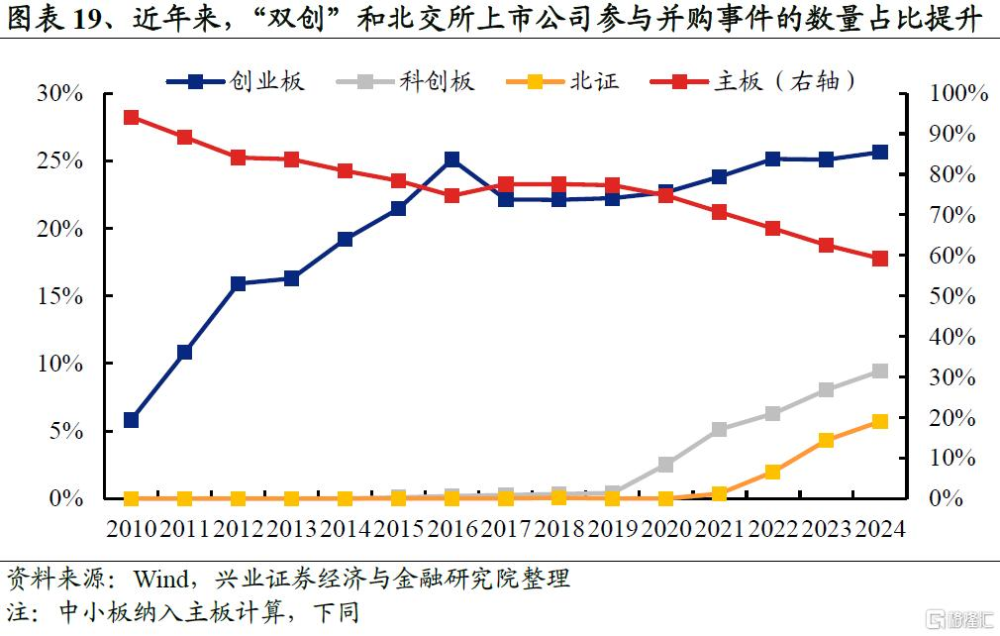

這一階段作爲並購重組競买方的A股上市公司呈現多元化特徵:1)TMT和中遊制造等新興產業數量佔比提升;2)跨境並購事件數量佔比提升;3)重組上市事件數量佔比明顯提升。

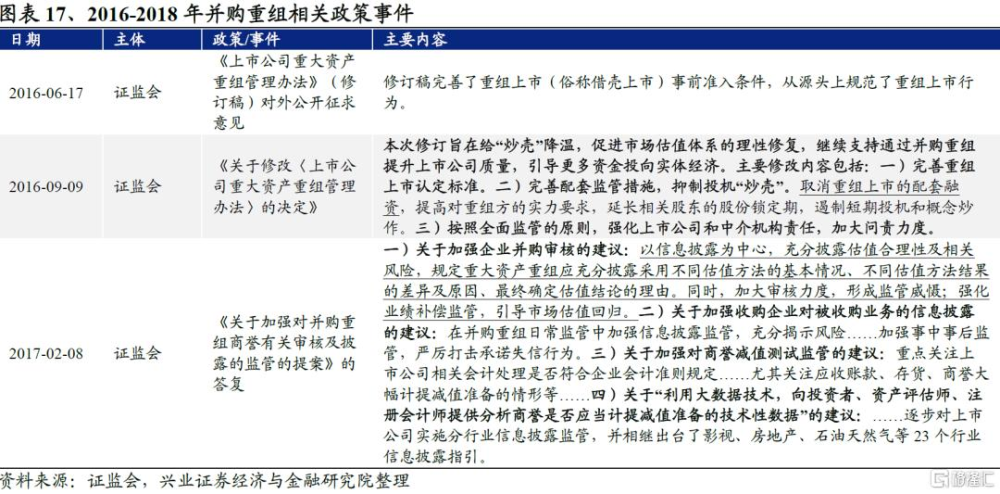

2016-2018年:完善各項政策規則,促進市場估值體系的理性修復

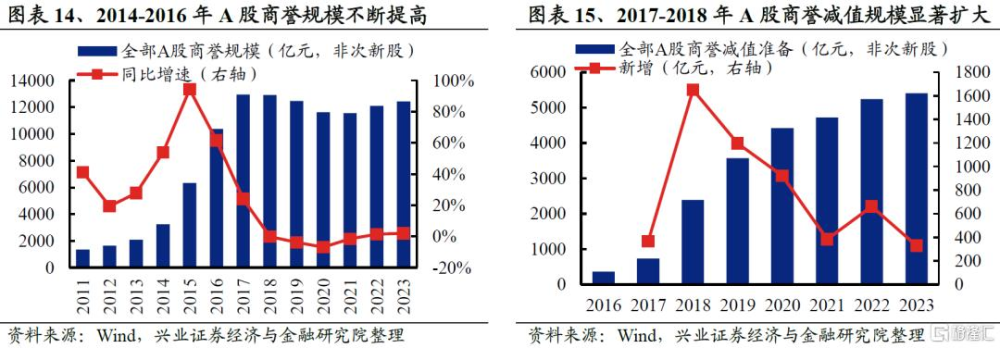

前一階段(2013-2015年)上市公司並購行爲日益增多,然而市場的一部分非理性行爲導致了一些新問題的出現。標的資產的估值增值率逐年攀升,“炒殼”現象日益嚴重,上市公司商譽不斷提高。同時,前期部分被收購公司出具較高的業績承諾,帶來了商譽減值風險。

爲進一步規範市場“炒殼”上市,促進市場估值體系的理性修復,2016年6月17日,證監會就《上市公司重大資產重組管理辦法》(修訂稿)對外公开徵求意見,主要內容包括完善重組上市認定標准、完善配套監管措施、取消重組上市的配套融資、強化證券公司和中介機構責任、加大問責力度等。9月9日,證監會正式發布《關於修改〈上市公司重大資產重組管理辦法〉的決定》,此後資本市場重組上市熱潮逐步“降溫”,並購重組指數表現也持續落後於中證全指。

2019-2023年:爲了更好推動經濟轉向高質量發展新階段,相關規則持續完善

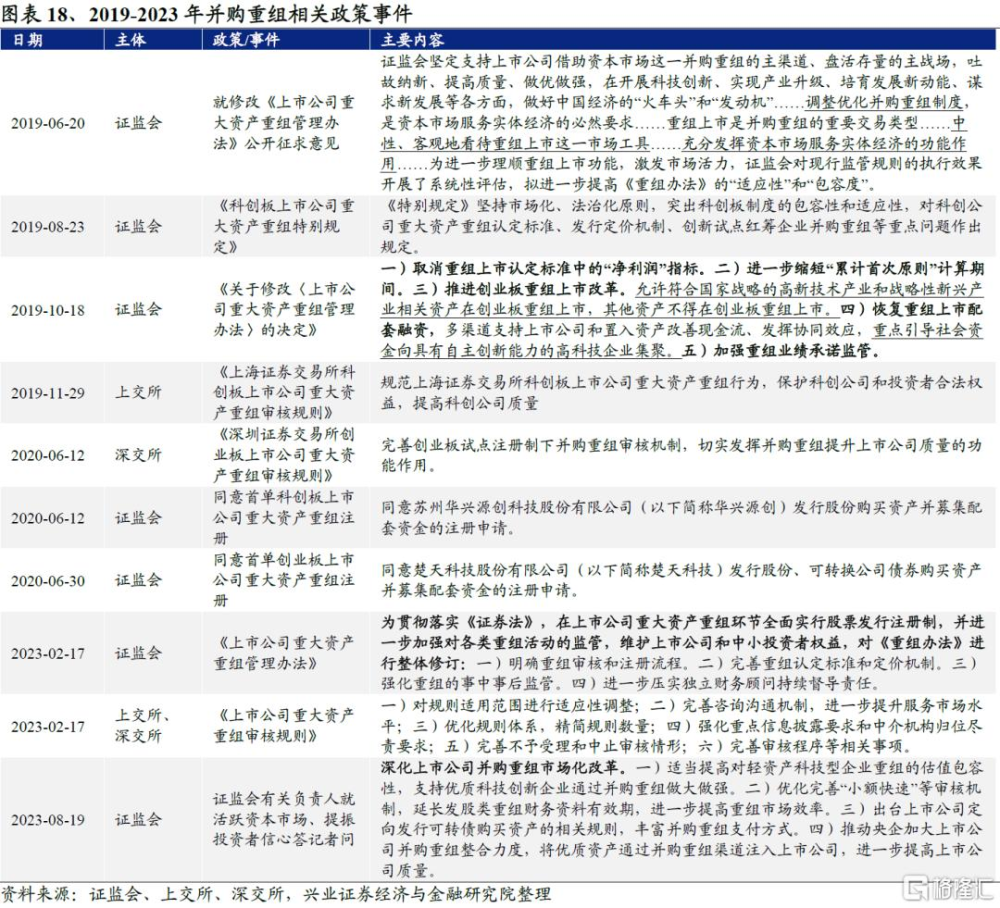

整體上這更像是承上啓下的一個階段。一方面,我國經濟發展模式正由高速增長向高質量發展轉變,調整優化並購重組制度,是資本市場服務實體經濟的必然要求;另一方面,隨着供給側結構性改革以及全面注冊制的推進,市場需求和環境出現了新的變化。

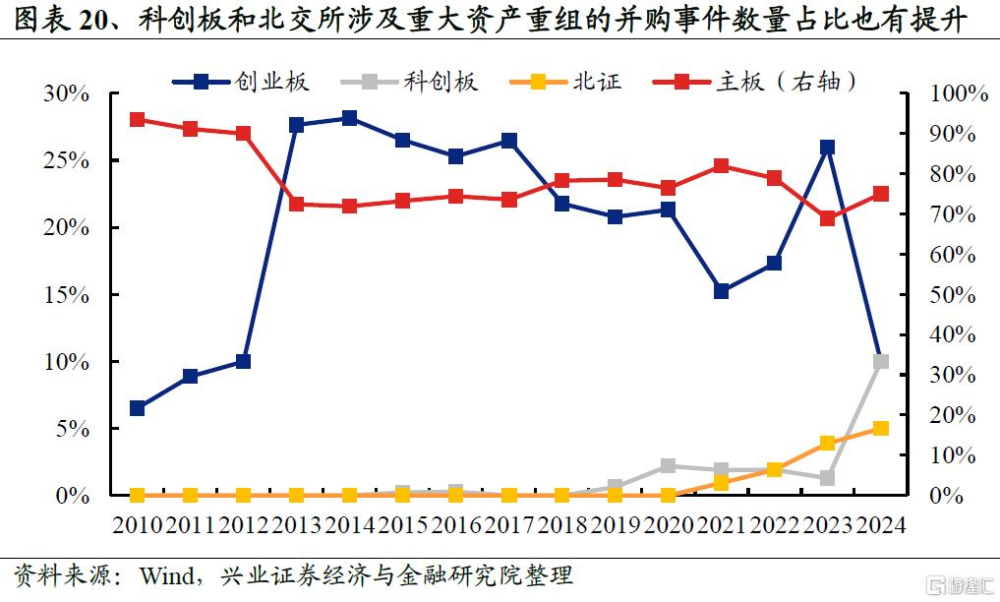

2019年6月20日,證監會就修改《重組辦法》公开徵求意見。10月18日證監會正式發布《關於修改〈上市公司重大資產重組管理辦法〉的決定》,修改內容包括取消“淨利潤”指標、縮短“累計首次原則”計算期間、推進創業板重組上市改革、恢復重組上市配套融資等。同年,證監會和上交所還分別發布了《科創板上市公司重大資產重組特別規定》和《科創板上市公司重大資產重組審核規則》。2020年證監會相繼同意創業板和科創板首單重大資產重組注冊。2023年,爲貫徹落實《證券法》,在上市公司重大資產重組環節全面實行股票發行注冊制,證監會對《重組辦法》進行整體修訂。

2024年以來:多項並舉活躍並購重組市場

2024年以來,從年初證監會召开支持並購重組的座談會、發布多項政策支持上市公司通過並購重組提升投資價值,到4月國務院發布資本市場新“國九條”進一步鼓勵並購重組,再到近期證監會發布的“科創板八條”、“並購十六條”、《重組辦法》徵求意見稿,國家高度重視並購重組對於高質量發展的重要作用,多項並舉活躍並購重組市場。

關注並購重組新規下的一條主线、兩大方向

回顧我國資本市場並購重組制度優化調整、探尋其中的相同與不同,在當下“強監管 防風險 促高質量發展”主线下,重點關注新質生產力、產業整合兩個方向。

“強監管 防風險 促發展”是一以貫之的主线,當前促發展是促高質量發展。

從可持續發展、穩定發展,到健康發展、高速發展,再到當下的高質量發展,我國經濟和資本市場發展目標在跟隨時代和結構轉型要求不斷變化,其中“強監管”和“防風險”是不變的底线。近年來監管層通過優化調整並購重組相關政策制度,切實加強上市公司監管,提高信息披露質量,嚴格打擊內幕交易等違法違規行爲,強化風險防範意識,牢牢守住不發生系統性金融風險的底线,並以此提高上市公司質量、保護投資者權益,實現資本市場高質量發展。

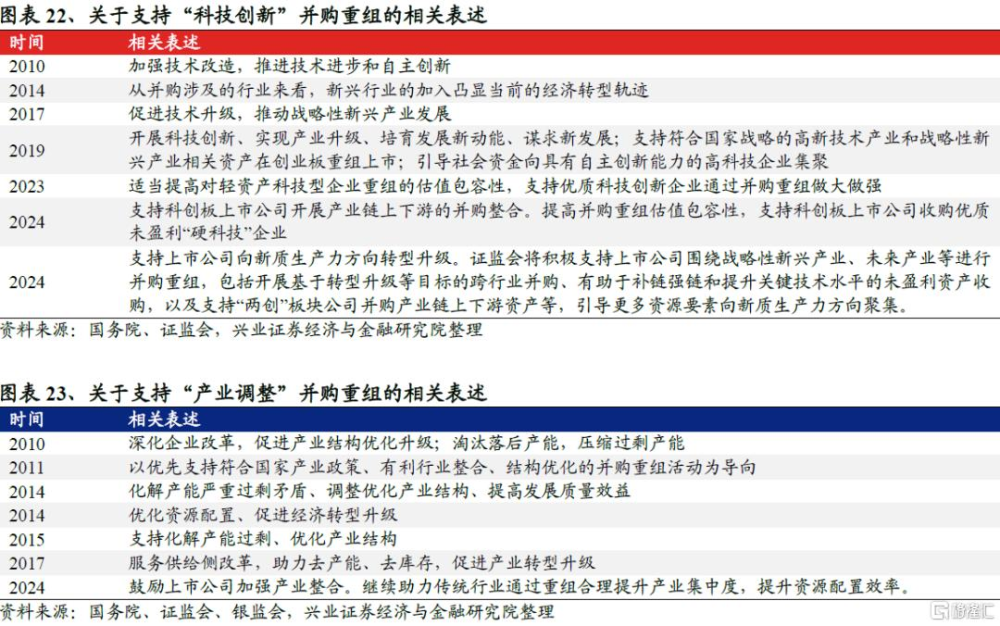

科技創新和產業調整是重要目標,關注新質生產力和產業整合兩大方向。

並購重組是資本市場服務實體經濟的重要工具,科技創新和產業調整是實現高質量發展過程中的重要目標。從“助力技術升級”、“支持高新技術產業”到“支持上市公司向新質生產力方向轉型升級”,科技創新的優先級逐步凸顯;“化解產能過剩矛盾”、“優化產業結構”、“提升資源配置效率”,並購重組對於產業調整的重要性仍不容忽略。

建議關注包括國防軍工、TMT、生物醫藥、新能源車、先進制造業等爲代表的新質生產力方向;央國企主導的券商、鋼鐵、有色、公用事業等潛在產業整合方向。

風險提示

數據口徑不同造成偏差、政策落地不及預期等。

注:文中報告節選自興業證券2024年10月22日研究報告《並購重組制度的變遷及值得關注的兩大方向》,報告分析師 :張啓堯S0190521080005、張倩婷S0190521110002

標題:並購重組制度的變遷及值得關注的兩大方向

地址:https://www.iknowplus.com/post/159709.html