人大常委會後的增發國債前景如何?

9月的人大常委會審議了延遲退休改革而非增發國債,我們認爲這既有些意料之外,也在情理之中。說意料之外,是因爲對於下半年的增量政策,市場習慣性用去年10月的增發國債來线性外推;說情理之中,是因爲適值三中全會的召开, 7月政治局會議提出了“充分發揮經濟體制改革的牽引作用,及時推出一批條件成熟、可感可及的改革舉措”,延遲退休年齡改革無疑是對此的及時響應。然而,在當前公共財政收支依然存在1.98萬億元缺口的背景下,關於增發國債乃至上調赤字的懸念並未完全消散。

就這一懸念來看,我們認爲雖然當前增發國債的財政條件與經濟條件都尚不成熟,但這並非完全爲“年內不會上調財政赤字”畫上“句號”。之後10月底的新一輪人大常委會又是觀測財政走向的重要時點。這也就拋出了三大問題:10月底的人大常委會我們需要關注什么?10月底人大常委會增發國債需要滿足哪些條件?若繼續不上調赤字的話、財政缺口又該怎么彌補?

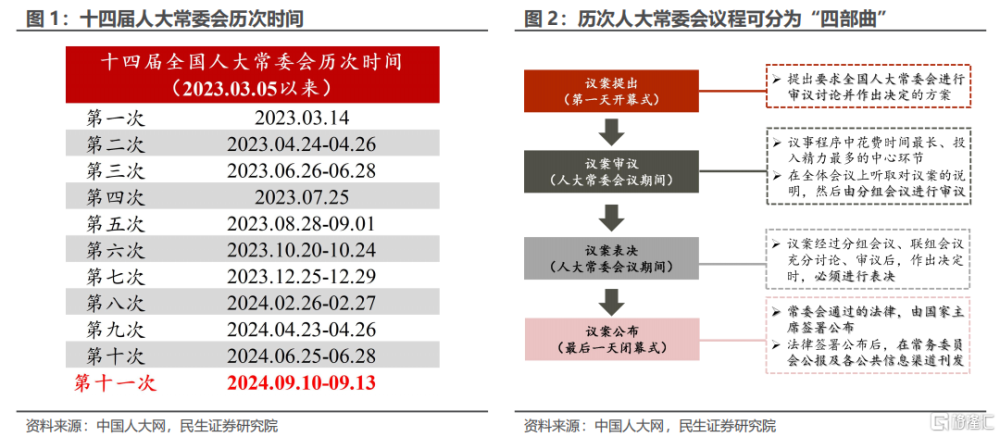

如何讀懂人大常委會?人大常委會通常每兩個月舉行一次,每次常委會的會期根據會議議程的多少確定,一般爲3-5天左右。議事程序一般包括四個環節:“議案的提出(第一天开幕式)-審議-表決-公布(最後一天閉幕式)”,想要關注人大常委會討論內容,最重要的就是關注第一天开幕式(會審議哪些議題?)、以及最後一天閉幕式(哪些議題表決通過?)這兩天的公文。

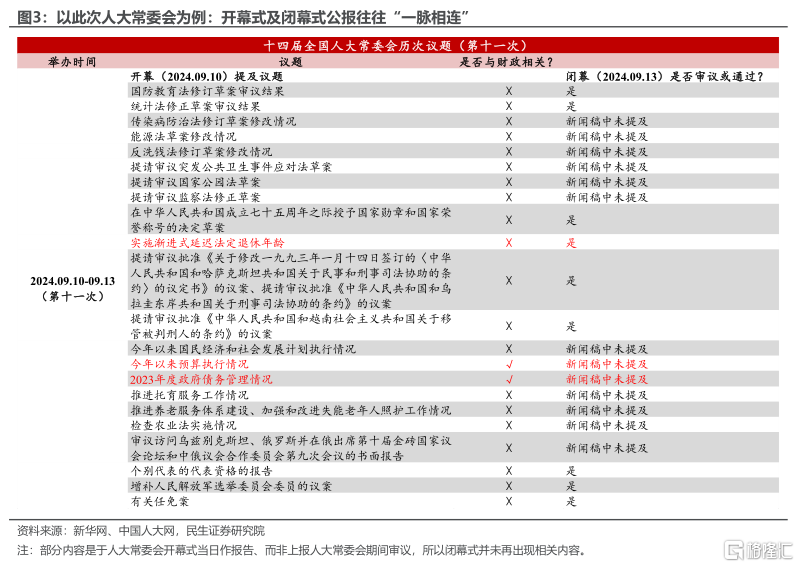

這兩篇公文往往是“一脈相連”的存在——以此次人大常委會爲例(即十四屆人大常委會第十一次會議,下同),开幕式首天發布的公文會“官宣”此次會議將要審議的議案,這些議案涵蓋國家運行的各個領域(比如此次便提出了國防教育法、漸進式延遲法定退休年齡等)。這些議案的審議結果將在最後一天的閉幕式公文中公布,比如此次會議就審議通過了實施漸進式延遲法定退休年齡、國防教育法修訂草案、統計法修正草案,而能源法草案修改、反洗錢法修訂草案這些在开幕式公文中出現的議案卻並未再出現在閉幕式公文中。

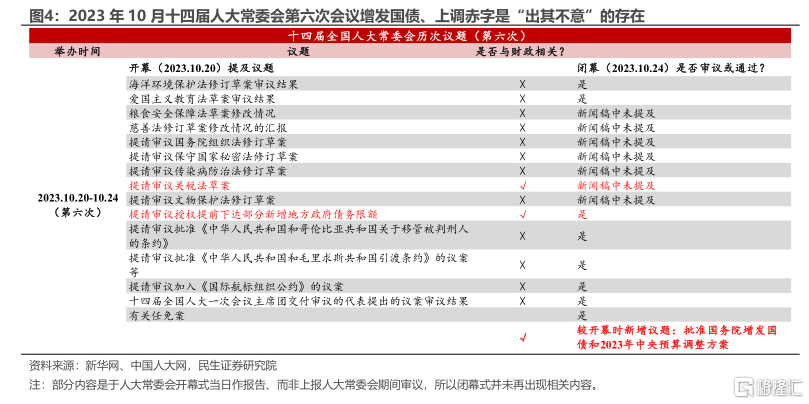

不過也有“出其不意”的議案出現。之所以2023年會畫上財政史上的重要一筆,是因爲它不僅是我國時隔23年後首次年中上調赤字、而且是非疫情年赤字率突破3%“紅线”的一年。決定增發國債、上調赤字的時點就是發生在2023年10月的第六次人大常委會上,但當時开幕式公報中並未出現相關議題,直到閉幕式公報中才公开了《關於批准國務院增發國債和2023年中央預算調整方案的決議》。因此,僅關注开幕式公報並不夠,後續的閉幕式公報同樣重要。

人大常委會對財政相關議案的審核,其實是“屢見不鮮”的存在。歷次人大常委會的議案涵蓋國家運行的多個領域,而幾乎每次人大常委會都會有財政相關的議案出現。包括但不限於中央決算草案、關稅法草案、提前下達部分新增地方債限額草案等等,這些均需要人大常委會進行審議。因此,人大常委會是觀測財政動向的一個重要“窗口”。

此次人大常委會從开幕式到閉幕式,上調赤字都未“落地”。此次人大常委會开幕式上,財政部提出的議題包括今年以來預算執行情況、以及2023年度政府債務管理情況兩個方面。雖然开幕式並未提及增發國債相關事項,但有了2023年10月的“前車之鑑”、這說明年內不會上調赤字並非“板上釘釘之事”。直到閉幕式公報的發布,9月並不會上調赤字率才徹底有了“實錘”。

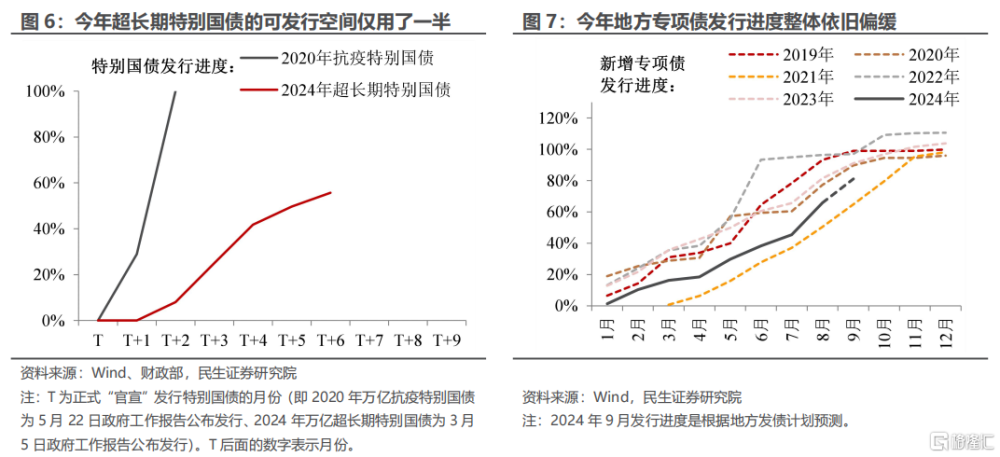

爲何9月並非上調赤字的“最佳時點”?我們認爲有兩方面的原因:其一,“余量”未完,那么“增量”可能暫不會到。7月政治局會議中提到“加快全面落實已確定的政策舉措”,結合目前特別國債、地方債發行較緩的情況來看,當前財政的思路可能更多向用好存量政策、支持以舊換新的方向靠攏。

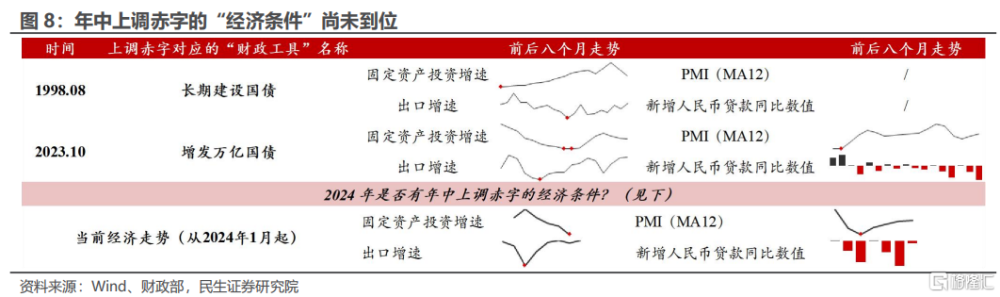

其二,當前並不符合增發國債的經濟條件。以史爲鑑,歷史上年內上調赤字“浮出水面”的時候,經濟大多處於臨近低點的位置。目前出口對經濟仍有很大支撐、消費也出現了反彈、同時制造業投資也依舊強勢,“穩經濟”的緊迫性也並非那么高。

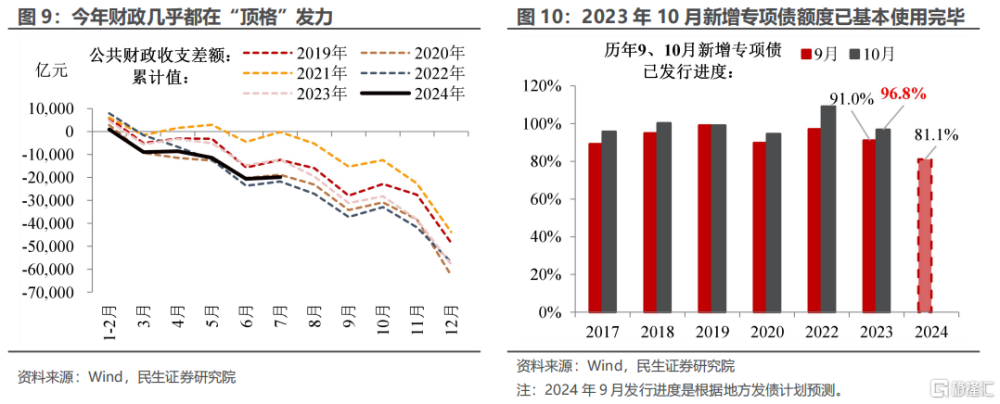

9月人大常委會並未上調赤字,但並非完全爲“2024年年內不會上調財政赤字”畫上“句號”。此次人大常委會財政部部長報告今年以來預算執行情況時指出,“經濟恢復基礎尚不牢固、工業生產者出廠價格持續下降…等因素都對財政收入恢復形成制約”。今年以來財政其實一直呈現出“頂格”發力的態勢——在“財政收入偏緊+財政赤字也並未擴張”的雙重影響下,財政支出已經“全力以赴”了。若10月經濟壓力進一步顯現(尤其是出口走弱),那就需要財政支出“慷慨解囊”,屆時10月人大常委會上調赤字的可能性也會提高。

此外,10月底人大常委會調整赤字的另一條件,是存量政策已基本使用完畢。就拿專項債來說,2023年10月上調赤字的背景,也是發生在當年新增專項債額度基本使用完畢的情況下(2023年10月新增專項債發行進度達96.8%)。因此若今年10月專項債可以基本發行完畢,那財政“增量”政策的到來才更有可能。建議重點關注10月底人大常委會的开幕式與閉幕式公文。

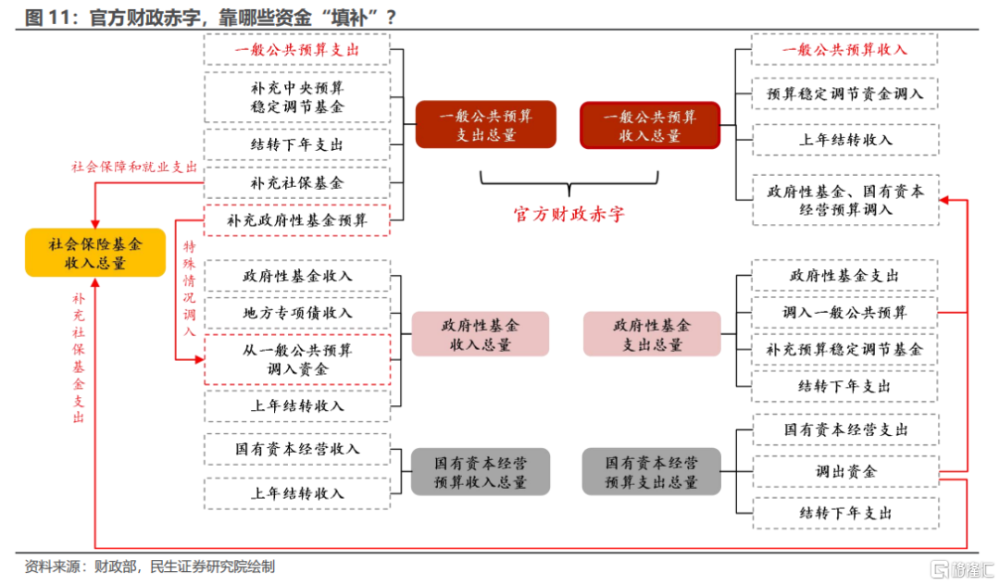

若不上調赤字,財政缺口又靠什么資金來“補”?若2024年年內依舊要堅守3%的赤字“紅线”、同時財政支出卻想進一步“加力提效”,其實背後也不妨有“捷徑”。總量口徑下的公共財政收入擴充,主要源於四筆資金:(1)一般公共預算收入(含稅收收入和非稅收入);(2)預算穩定調節資金調入;(3)上年結轉收入;(4)政府性基金、以及國有資本經營預算調入。我們認爲2024年填補財政赤字最主要的資金來源爲非稅收入、去年增發國債留下的“余糧”、以及國有資本經營預算,具體原因如下:

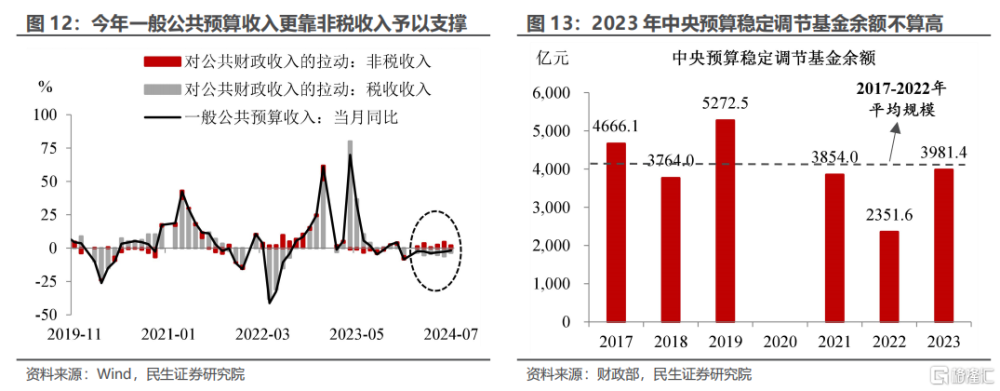

(1)今年一般公共預算收入端更靠非稅收入、而非稅收收入。非稅收入增加的背後,主要系地方政府多渠道盤活存量資產、依法收繳罰沒收入,這些收入支撐非稅收入的上行、也成爲公共財政收入的有力支撐。

(2)預算穩定調節資金並不“足量”。2023年財政決算案顯示中央預算穩定調節基金余額爲3981.4億元,這一規模略低於2016-2022年中央預算穩定調節基金余額平均規模。

(3)上年結轉收入的“金主”正是2023年的增發國債。2023年財政決算案顯示,將有5000億元結轉到今年使用,而這5000億元資金正是源於2023年增發萬億國債中的一半。

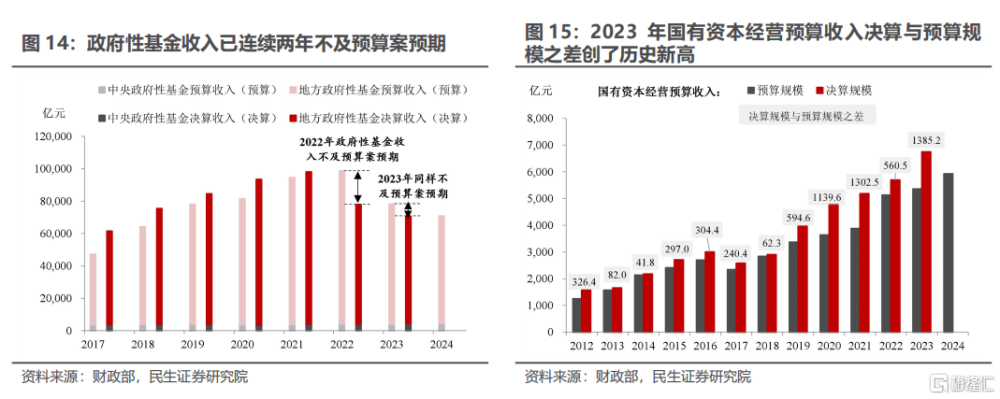

(4)政府性基金收支在乎“自足自得”,相較之下國有資本經營預算更能“兼顧”公共財政收支。相比於政府性基金收入已連續兩年不及預算案預期,決算與預算之差屢創新高的國有資本經營收入更有可能爲公共財政收入“充電”。不過2023年國有資本經營收入的高增更多是源於地方政府加大資產處置力度、一次性產權轉讓收入的“助攻”,之後國有資本經營收入將更多依靠國有資本經營預算改革——根據2023年11月深改委會議內容,未來要進一步完善國有資本經營預算制度、擴大其實施範圍。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文選自民生證券於2024年9月14日發布的《人大常委會過後的增發國債前景(民生宏觀陶川、鐘渝梅)》,證券分析師:陶川 鐘渝梅

標題:人大常委會後的增發國債前景如何?

地址:https://www.iknowplus.com/post/147128.html