銀行保險缺節稅資產嗎?

主要觀點

債券投資稅制不同,這不僅體現在不同券種之間稅制不同,同樣體現在不同機構之間稅制的不同。歷史沿革原因,從券種區別來看,特定稅種方面,國債和地方債利息收入免徵增值稅和所得稅;鐵道債利息所得稅率得到減半。政金債免徵個人所得稅,但企業所得稅不免。而從機構來看,金融同業往來利息收入免徵增值稅,包括同業存款、同業借款、同業代付、买斷式买入返售金融商品、持有金融債券、同業存單,以及政金債。公募基金的利息收入免增值稅,轉讓收入免增值稅和所得稅。相對來說,公募基金投資債券具有一定稅收優勢,這是此前爲鼓勵公募基金發展設立的。而後也成爲其他機構借到公募基金投資債券市場的動力來源,特別是銀行和保險。因此,市場部分擔憂稅收優勢取消,是否會對公募基金以及政金債、信用債帶來較大衝擊。

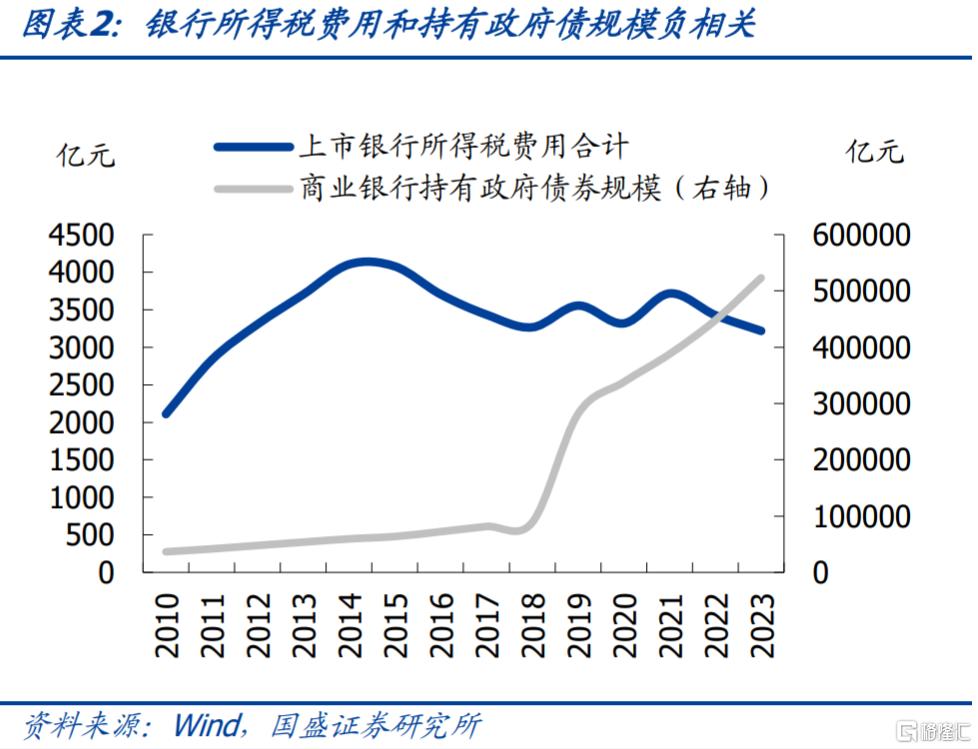

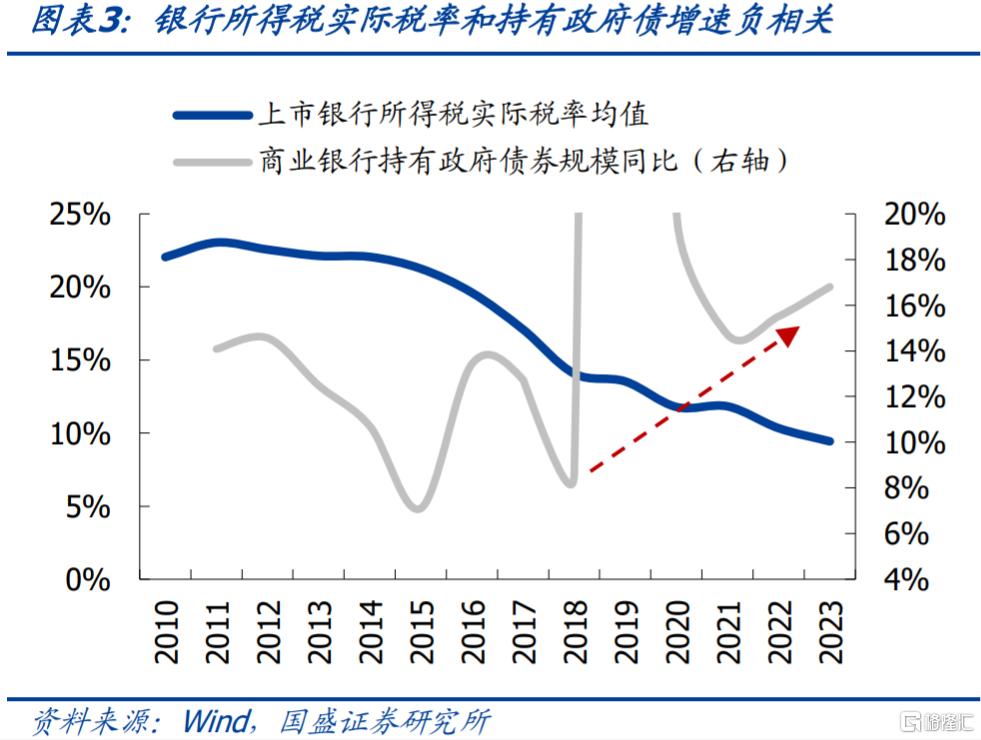

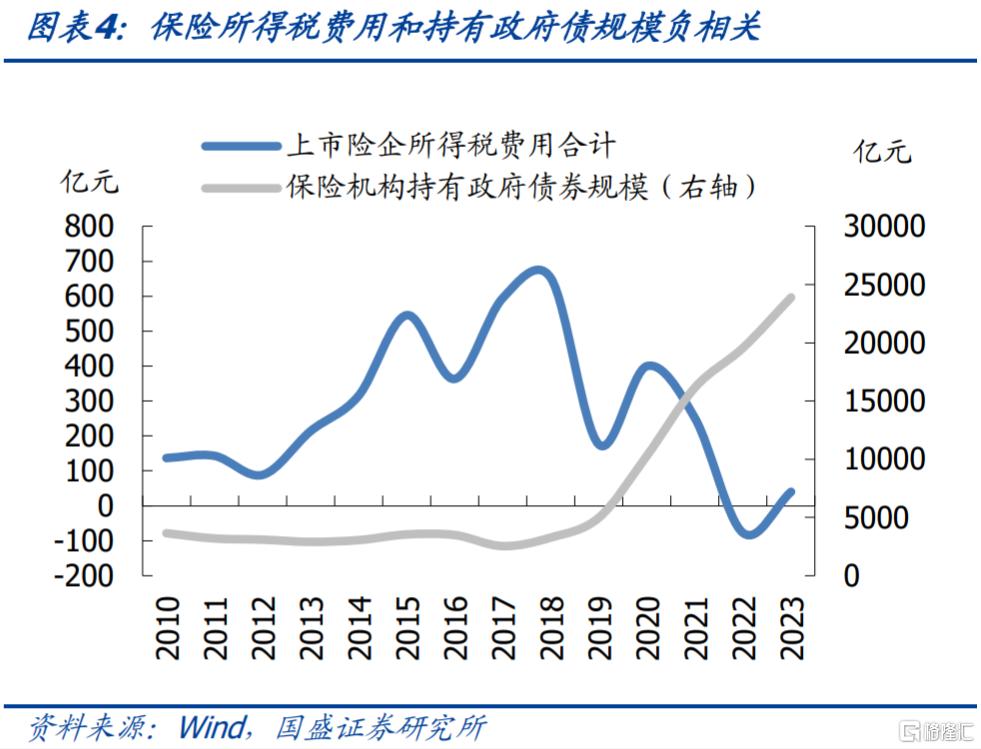

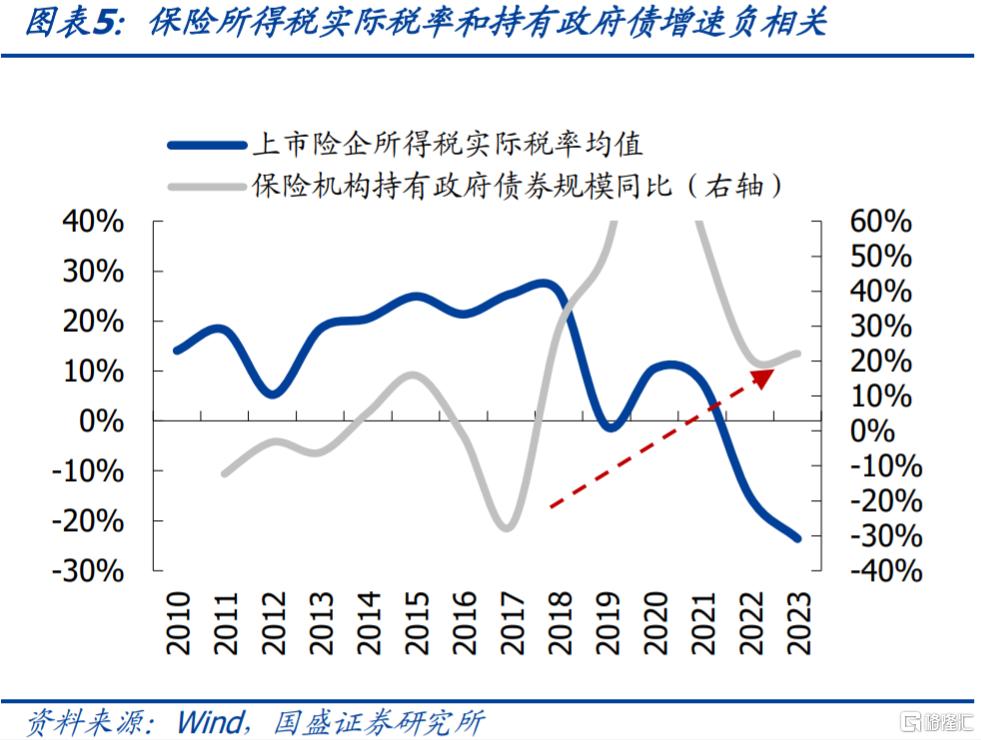

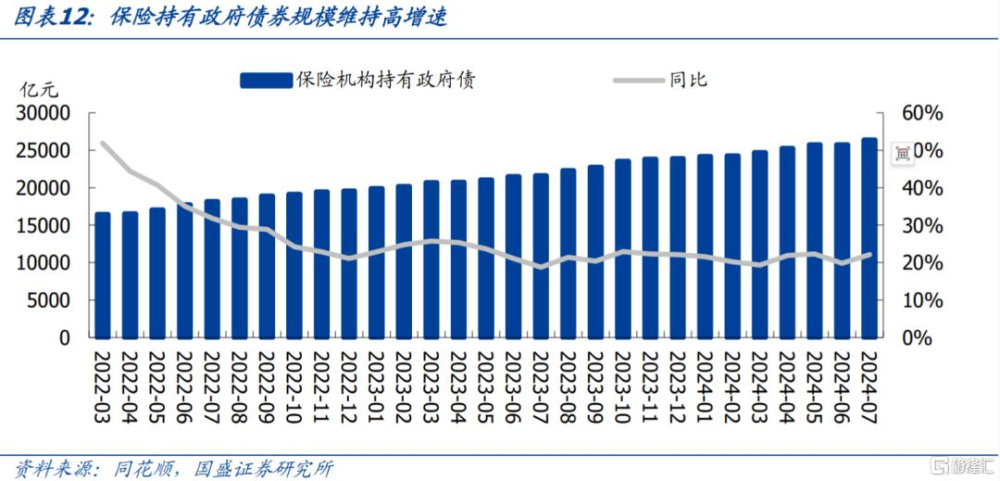

稅收優勢是銀行保險持有公募基金的原因之一,但我們同時也需要看到,銀行保險的所得稅率在近些年大幅下降,節稅資產主要來自政府債券。債券投資稅收差異主要集中在所得稅上,相對來說,增值稅差異較小。上市銀行和上市險企所得稅平均稅率從2015年开始快速下降,上市銀行從22%以上下降到目前的9.43%。實際所得稅率快速下降的背後是銀行利率的收縮以及大量持有國債地方債等節稅資產。目前上市銀行持有政府債券52萬億,年增量在7萬億以上,增量顯著高於上市銀行持有公募基金5萬億左右的存量,因而政府債券是公募基金主要的節稅資產。而目前保險持有政府債券2.6萬億。保險機構持有政府債券規模增速從2017年的-27%上升至2023年的22.1%,同期上市險企所得稅的實際稅率均值從25.5%下降至-23.63%。政府債券同樣爲保險提供了足夠的節稅效能。

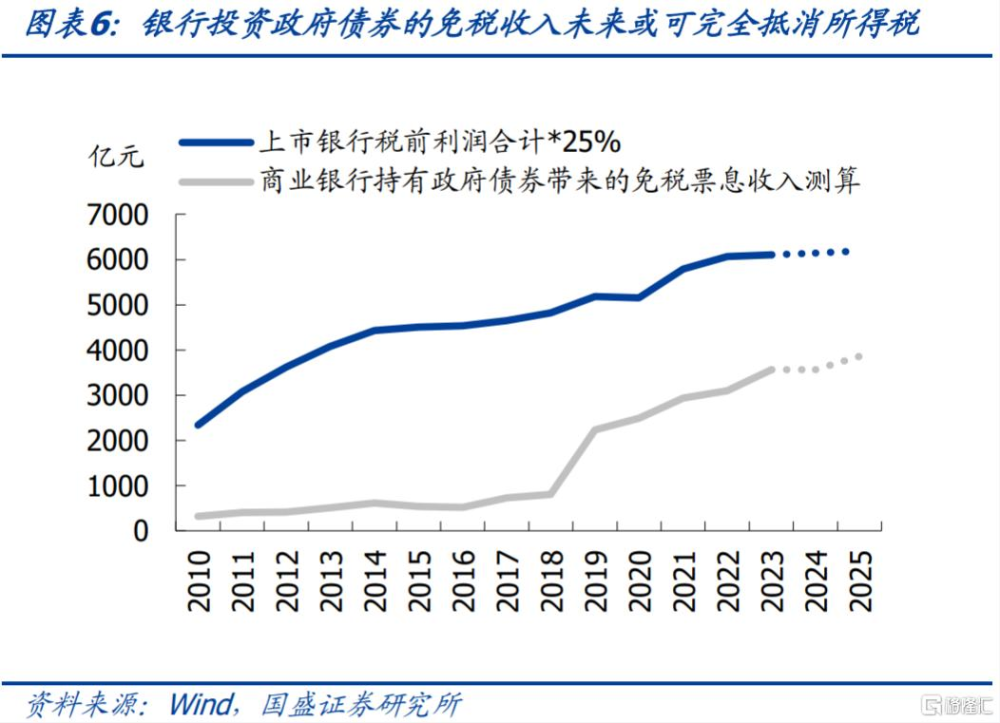

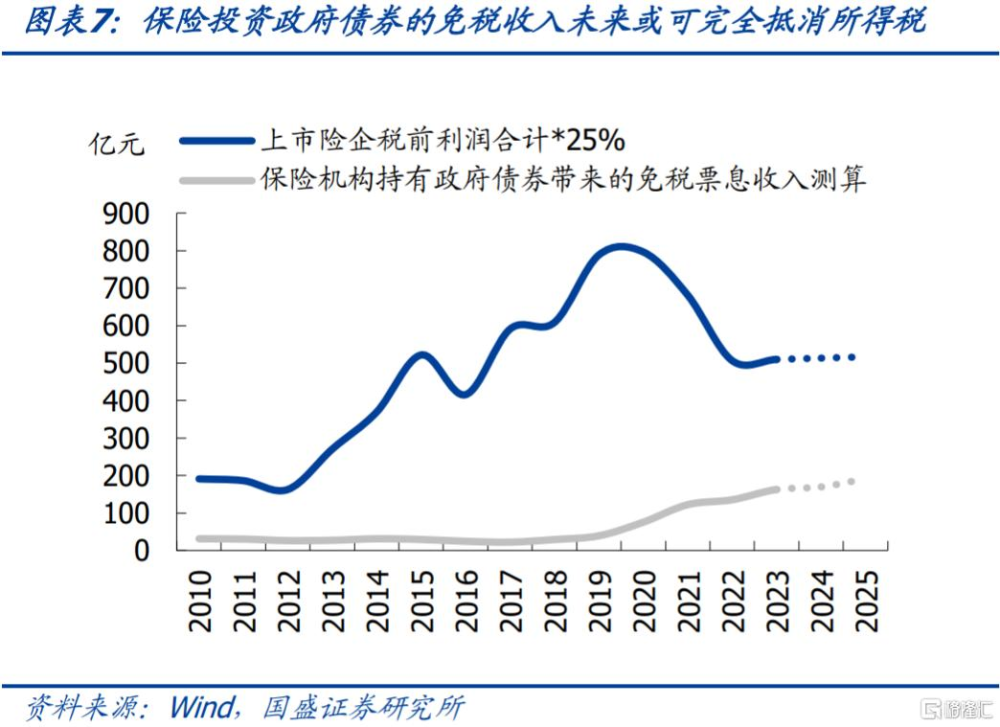

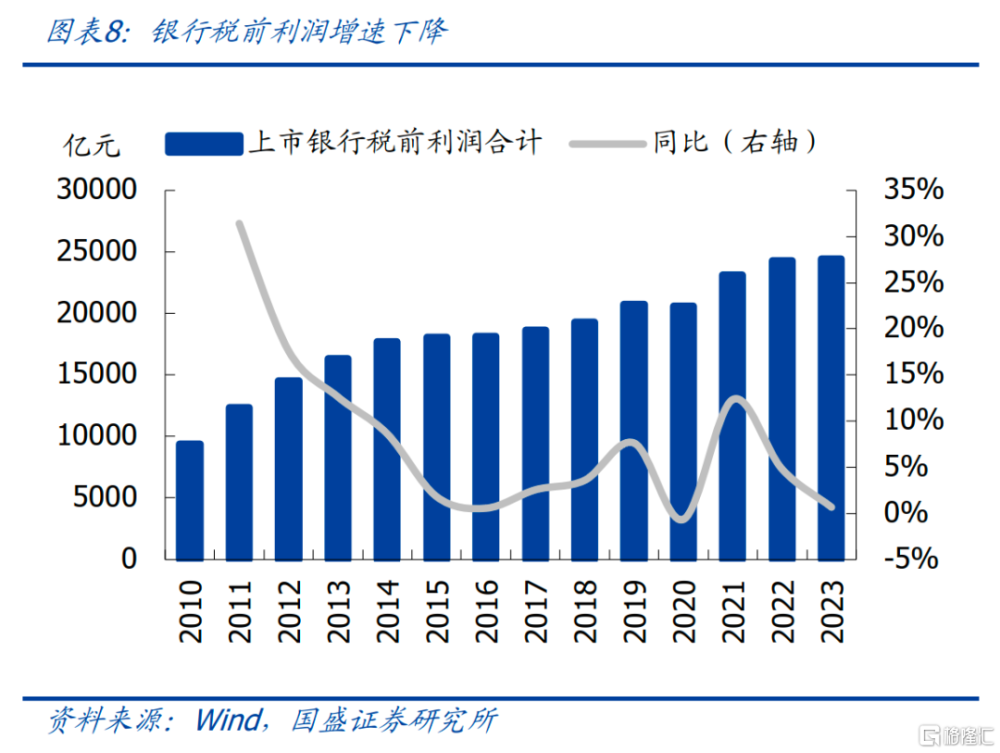

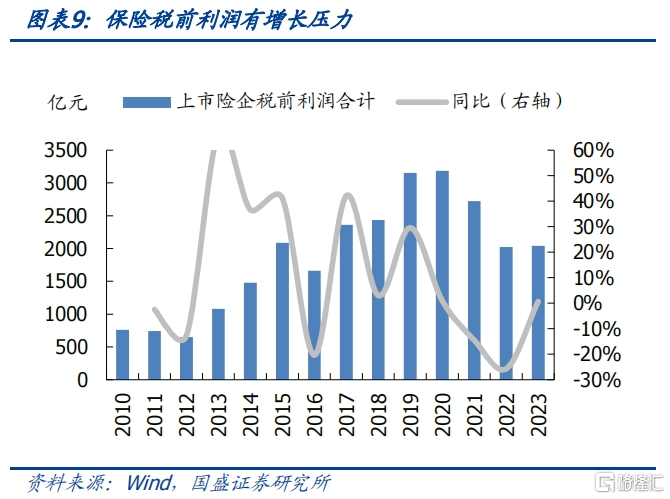

隨着銀行保險盈利增速放緩,政府債券持有量持續增加,這意味着平均所得稅率將進一步下降,銀行保險投資時對節稅的考慮將進一步下降。上市銀行的稅前利潤增速在近兩年連續下行,而五家上市險企的稅前利潤合計值在2021和2022年兩年負增長,2023年增速小幅轉正。未來隨着資產收益率的下行,銀行和保險的利潤下行壓力也在增大。而銀行和保險投資政府債券的增速是在上行的,這意味着在未來即使公募免稅優勢取消,銀行和保險通過大幅增持政府債券仍舊可以節稅,極致情況下免稅票息收入甚至可以完全抵消掉所得稅費用。我們進行了相應測算,從趨勢上來看在中性情況下所得稅和免稅票息收入走勢是收斂的。

銀行投資公募基金可能更多的基於流動性管理、槓杆等需求,對節稅的需求可能逐步下降,因而稅收政策調整的衝擊可能進一步下降。邏輯上銀行可通過增加政府債券和投資基金規模進行節稅。我們測算銀行的節稅效應大部分是由政府債券投資增加帶來的影響。在債券投資方面,邏輯上來講銀行可以有兩種節稅方式,一種是增加政府債券投資規模,通過增加非納稅項收益來節稅;另一種是增加基金委外規模,借助基金的免稅優勢來節稅。首先,就六大國有行而言,我們測算免稅效應主要由增加政府債券投資貢獻。其次,對銀行整體而言,我們有理由得到推斷,相較於投資基金,政府債券投資增加給銀行節稅帶來更大的貢獻。

對債券市場需要總量影響有限,更多是摩擦性衝擊,國开-國債利差、信用債利差可能會小幅走闊,但總體衝擊有限。首先,即使銀行贖回債基,實體信貸需求弱,資金將再次回到債券市場,更多是摩擦性衝擊,對債市需求總量影響有限。其次,銀行和債基投資債券結構不同,可能會帶來國开-國債利差、信用利差的拉大。然後,銀行一般出於節稅、加槓杆、波段操作需求投資債基,按當前節稅效果來看,稅收優勢取消之後可能不一定大幅贖回,市場無需過度擔憂。

風險提示:測算與實際存在偏差,機構贖回超預期,流動性超預期。

報告正文

1、當前債券投資的稅收政策

債券投資主要涉及增值稅、增值稅附加稅、所得稅。1)增值稅是根據商品或服務在交易過程中產生的增值額來徵收的流轉稅,在債券投資中增值額體現在利息收入和轉讓價差。一般納稅人發生應稅行爲適用一般計稅方法,稅率爲6%。增值稅爲價外稅,需先逆向計算出不含稅的實際收入,含稅價=不含稅價+增值稅=不含稅價+不含稅價*增值稅率,因此應繳增值稅=不含稅價*增值稅率=含稅價/(1+增值稅率)*增值稅率,對於一般納稅人來說,應繳增值稅=含稅利息或轉讓價差/(1+6%)*6%=含稅利息或轉讓價差*5.66%。增值稅附加稅是對增值稅的補充,包括城市維護建設稅、教育費附加和地方教育費附加三種稅收,城市地區合計附加稅率爲12%,因此增值稅及附加合計=含稅利息或轉讓價差*5.66%*(1+12%)=6.34%。2)所得稅根據個人所得或企業盈利來徵收,在計算所得稅時,必須從含稅利息或含稅轉讓價差中扣除增值稅及其附加,然後將此純收入乘以適用的所得稅率,企業所得稅適用的一般稅率爲25%,個人所得稅稅率爲20%。企業應繳所得稅=(含稅利息或轉讓價差−對應的增值稅及附加)×25%,假設企業增值稅率爲6%,則企業應繳所得稅=含稅利息或轉讓價差*23.42%。

對特定稅種和特定機構存在稅收優惠政策。1)特定稅種方面,國債和地方政府債的利息收入免徵增值稅和所得稅;鐵道債券的利息所得稅率得到減半,對企業而言,適用的稅率從標准的25%降至12.5%。政金債免徵個人所得稅,但企業所得稅不免。2)特定機構方面,金融同業往來利息收入免徵增值稅,包括同業存款、同業借款、同業代付、买斷式买入返售金融商品、持有金融債券、同業存單,以及政金債。公募基金的利息收入免增值稅,轉讓收入免增值稅和所得稅。除了公募基金以外的其他資管機構增值稅適用簡易計稅方法,利息收入和轉讓收入的增值稅稅率均爲3%。合格境外投資者利息收入免徵增值稅和所得稅,轉讓價差免增值稅。

不同的稅收政策影響了機構的投資行爲,我們總結了四類主要機構投資者債券投資的稅率。1)公募基金轉讓價差完全免稅,相較其他機構優勢明顯,這促使其債券投資偏交易屬性,因此公募基金傾向於流動性高的債券,投資交易以利率債和高等級信用債爲主。由於公募基金的稅收優勢,銀行自營委托定制公募基金的現象較爲普遍,以此實現節稅的目標。2)資管產品稅收上相對公募基金不具優勢,但資管業務屬於表外業務,不受資本充足率等監管指標的約束,同時資管產品的投資人風險偏好較高,因此資管產品投資行爲具有更大的靈活性,對收益的要求相對較高。3)金融機構自營部門在債券投資中無特定稅收優惠政策,考慮到資金來源、監管指標、風控要求等方面的約束,券商自營的風險偏好高於銀行自營和保險自營。4)我國債券市場的境外機構主要是包括境外商業銀行和境外央行,風險偏好較低且配債思路偏配置屬性,另外考慮到合格境外投資者利息收入免徵增值稅和所得稅,轉讓價差免徵增值稅但不免所得稅,使得境外投資者傾向於長期持有策略,投資品種以低風險的利率債爲主。

2、當前債券投資的實際稅收情況

銀行自營和保險的實際稅率如何呢?我們借助上市銀行和上市險企的年報披露的數據進行分析。

隨着政府債券持有規模的增加,銀行和保險所得稅實際稅率有所下降,這是由於政府債帶來的免稅收入增加,起到了節稅作用。從二者關系來看,銀行/保險持有的政府債券規模與所得稅費用、銀行/保險持有的政府債券規模增速與所得稅實際稅率具有負相關性。需要說明的是,自2019年以來政府債券包括了國債和地方債,之前僅爲國債口徑,因此2019年的政府債持有增速發生了大的跳升。具體來看,商業銀行持有政府債券規模增速從2018年的8.7%上升至2023年的16.8%,同期上市銀行所得稅的實際稅率均值從14.07%下降至9.43%。保險機構持有政府債券規模增速從2017年的-27%上升至2023年的22.1%,同期上市險企所得稅的實際稅率均值從25.5%下降至-23.63%。

政府債券帶來的免稅票息收入在未來或者極致情況下或可完全抵消所得稅,這意味着如果公募免稅優勢取消,銀行可以增加政府債券投資進行節稅。上市銀行的稅前利潤增速在近兩年連續下行,而五家上市險企的稅前利潤合計值在2021和2022年兩年負增長,2023年增速小幅轉正。未來隨着資產收益率的下行,銀行和保險的利潤下行壓力也在增大。而銀行和保險投資政府債券的增速是在上行的,這意味着在未來即使公募免稅優勢取消,銀行和保險通過大幅增持政府債券仍舊可以節稅,極致情況下免稅票息收入甚至可以完全抵消掉所得稅費用。我們進行了測算,假定銀行和保險的利潤增速在今年明年兩年維持去年的增速不變的情況下,假定銀行在2024和2025年持有政府債券規模增速分別爲18%、19%,保險在2024和2025年持有政府債券規模增速分別爲23%、24%,今年明年分別按照10年國債收益率中樞2.3%和2.1%的票息計算免稅收入,稅前利潤按照25%繳納所得稅,從趨勢上來看在中性情況下所得稅和免稅票息收入走勢是收斂的。這意味着如果極致情況下,銀行保險大幅增持政府債券,未來政府債票息收入甚至可以完全抵消所得稅。

工商銀行在年報中說明“本集團在中國境內的業務應繳納的主要稅項及有關稅率列示如下:增值稅方面,按稅法規定應稅收入的適用稅率 6%-13%計算銷項稅額,在扣除當期允許抵扣的進項稅額後,差額即爲應交增值稅;城市維護建設稅方面,按應交增值稅的1%-7%計徵;教育費附加方面,按應交增值稅的3%-5%計徵;企業所得稅方面,按應納稅所得額的25%繳納”。

稅收在利潤表中體現爲稅金及附加、所得稅費用兩項,其中稅金及附加包括城建稅、教育費附加、其他。增值稅不直接體現在利潤表中。

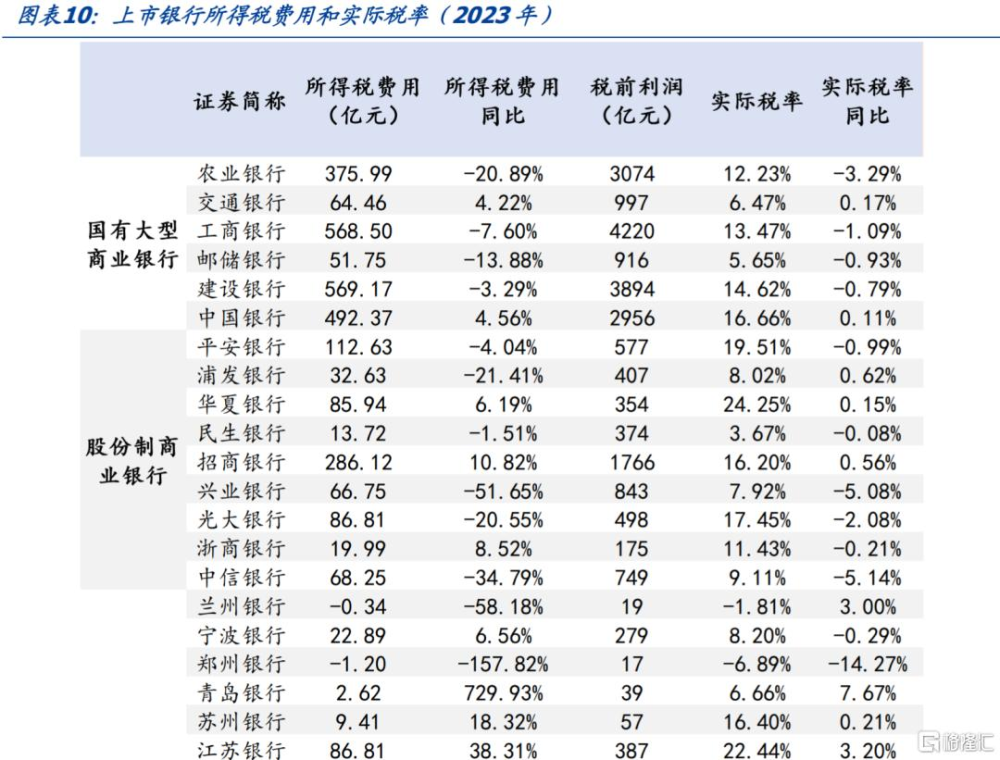

以工商銀行爲例來看實際稅率。2023年工商銀行所得稅費用568.50億元,比上年減少57.60億元,下降9.2%(與2022年重述值相比,下表中展示數據爲與年報披露值相比的變化)。實際稅率13.47%,低於25%的法定稅率,主要是由於持有的中國國債、地方政府債利息收入按稅法規定爲免稅收益。免稅收入節省所得稅費用達到652.66億元。

2023年42家上市銀行所得稅實際稅率均低於法定稅率,平均實際稅率9.43%,較上一年下降0.9個百分點。42家上市銀行統計來看,2023年所得稅費用平均77億元,同比減少6.11%,實際稅率平均爲9.43%,低於法定稅率,實際稅率較前一年降低0.9個百分點。國有行、股份行、城商行、農商行的實際稅率平均分別爲11.52%、13.06%、8.29%、6.84%,均低於法定稅率,分別較上一年下降0.97、1.36、0.41、1.28個百分點。

中國人保在年報中說明,“根據財政部和中國國家稅務總局頒布的《關於全面推开營業稅改徵增值稅試點的通知》的規定、財政部和中國國家稅務總局《關於調整增值稅稅率的通知》等規定,本集團中國境內業務應繳納的主要稅項及其稅率列示如下:(1)企業所得稅:按現行稅法與有關規定所確定的應納稅所得額25%計繳。(2)增值稅:按稅法規定,應納增值稅爲銷項稅額減可抵扣進項稅後的余額,銷項稅額根據相關稅法規定計算的銷售額乘以適用稅率計算。適用稅率主要爲6%、9%、13%。(3)城市維護建設稅:按實際繳納的增值稅的1%至7%計繳。(4)教育費附加:按實際繳納的增值稅的3%至5%計繳。根據《財政部國家稅務總局關於全面推开營業稅改增值稅試點的通知》《關於人壽保險業務免徵營業稅若幹問題的通知》及《關於一年期以上返還性人身保險產品營業稅免稅政策的通知》的相關規定,本集團开展的部分一年期以上(包括一年期)返還本利的人身保險產品免徵增值稅”。

對於保險來說,可豁免所得稅的投資收益包括政府債券收益(資本利得除外)、直接投資於其他居民企業取得的股息、紅利等權益性投資收益和基金分紅。

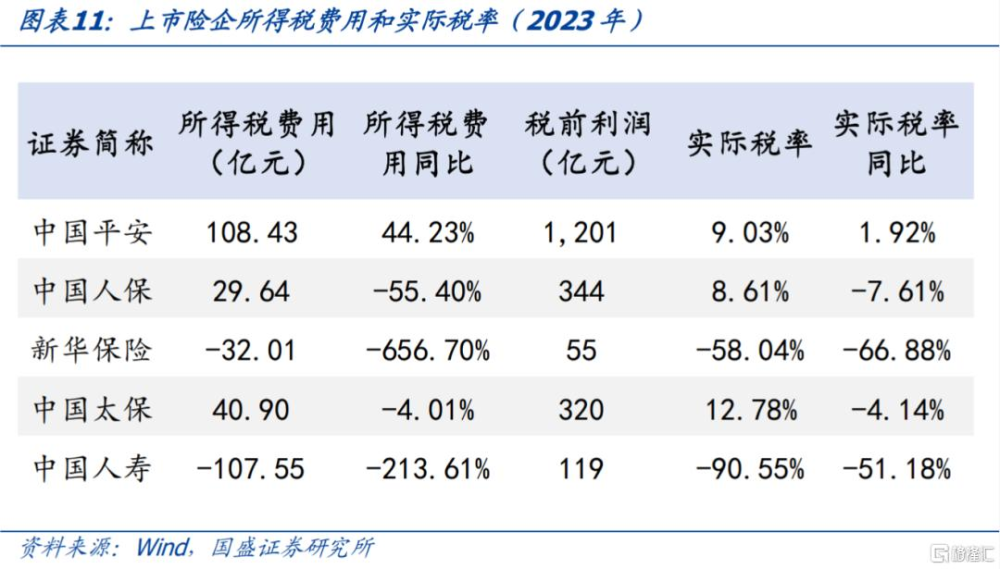

五家上市險企所得稅實際稅率均低於法定稅率,2023年中國平安、中國人保、新華保險、中國太保、中國人壽的所得稅實際稅率分別爲9.03%、8.61%、-58.04%、12.78%、-90.55%。

3、如果公募稅收優勢取消的可能影響

在債券投資方面,邏輯上來講銀行可以有兩種節稅方式,一種是增加政府債券投資規模,通過增加非納稅項收益來節稅;另一種是增加基金委外規模,借助基金的免稅優勢來節稅。因此,如果銀行的節稅效應大部分是由政府債券投資增加帶來的影響,那么即使公募基金稅收優勢被取消,那么對於主要投資政府債券的債基可能影響不大。對此,我們接下來進行驗證。

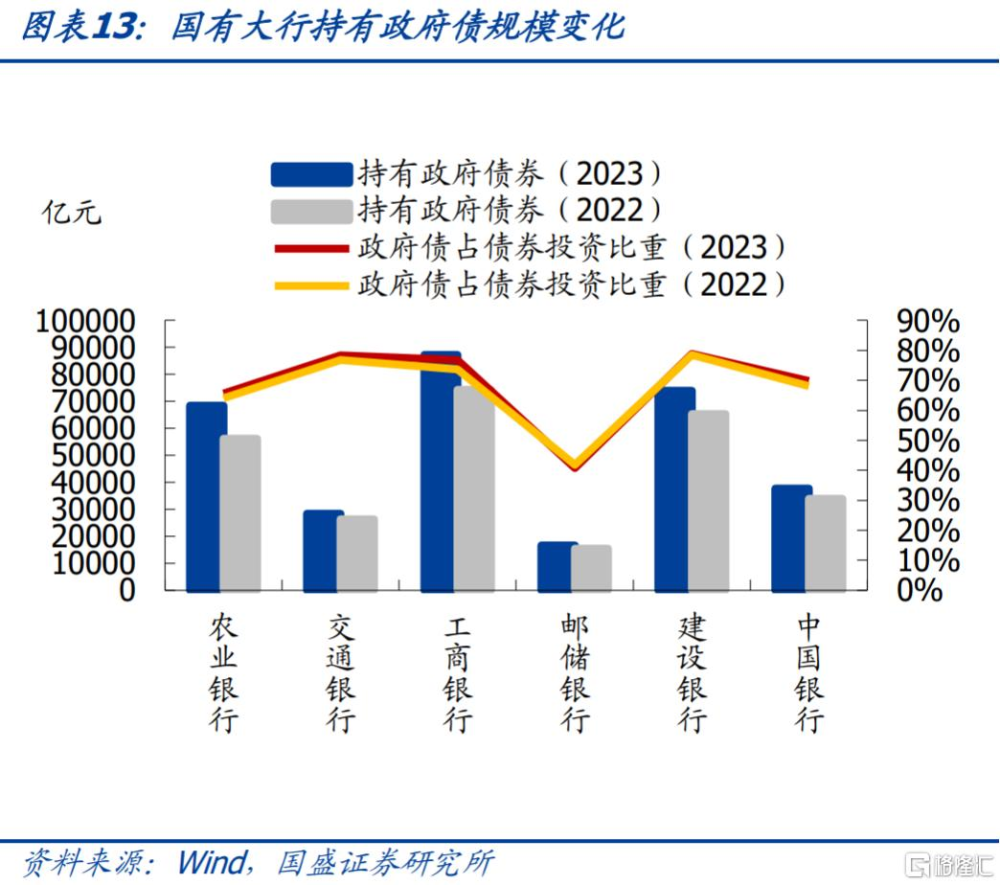

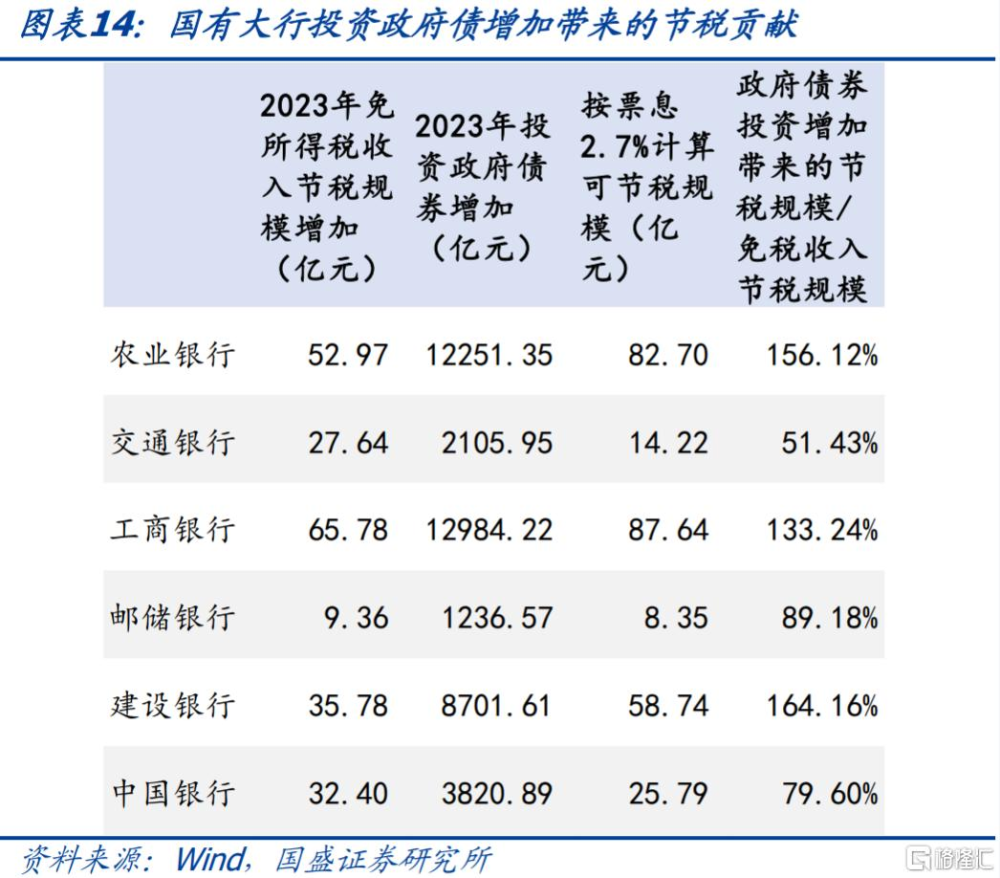

首先,就六大國有行而言,我們測算免稅效應主要由增加政府債券投資貢獻。2023年六大國有行所得稅免稅收入節稅規模合計爲2536億元,較上一年增加224億元,投資政府債券規模合計爲31.2萬億元,較上一年增加4.1萬億。10年國債收益率在2023年全年均值爲2.7%,如果我們按照2.7%的票息計算政府債券增加帶來的節稅規模,合計爲277億元。單獨各家行來看,以政府債券投資增加帶來的節稅規模/免稅收入節稅規模代表政府債投資增加帶來的節稅效應,均在50%以上。

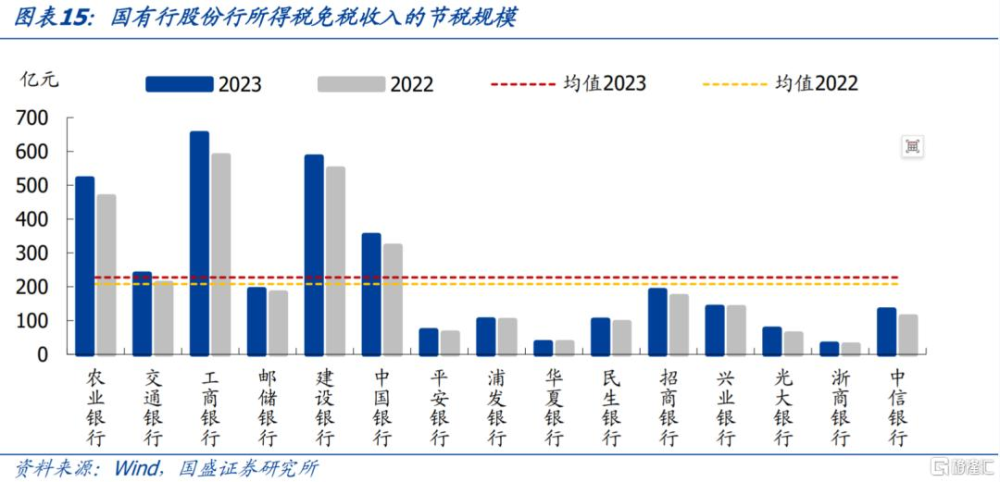

2023年銀行免稅收入的節稅規模增加,投資政府債券也增加。上市銀行的非納稅項目收益主要是持有的國債、地方政府債利息收入、以及投資基金收益。就上市銀行所得稅費用和會計利潤的關系看,2023年國有行和股份行免稅收入的節稅效應平均達到了227億元,2022年節稅效應爲208億元。國有行中,工商銀行、建設銀行、農業銀行的節稅規模最多,這也對應着三家銀行持有的政府債券規模在國有行中是最多的。2023年工行、建行、農行分別持有政府債券8.7萬億、7.4萬億、6.8萬億,分別佔持債規模的比重達到了77%、79%、66%。當然,相較於2022年,六大國有行節稅規模都增加,相應持有政府債券的規模也均有所增加。

對於前一個推測,我們可能會存在一個疑惑,國有行免稅效應主要由增加政府債券投資貢獻,可能是由於國有行本身委外規模就不大導致的。爲了解決這個問題,我們進一步分析銀行整體的變化。

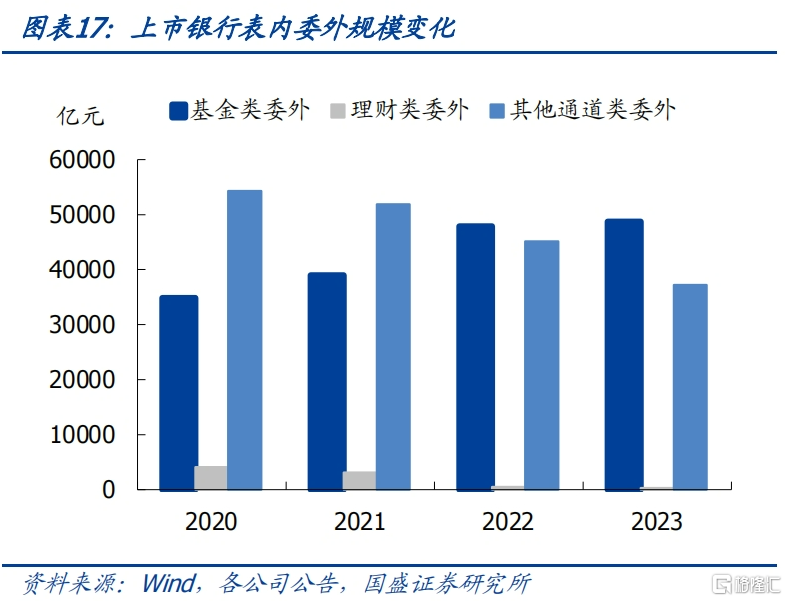

其次,我們有理由得到推斷,相較於投資基金,政府債券投資增加給銀行節稅帶來更大的貢獻。截至2023年,35家上市銀行納入表內的委外規模合計8.62萬億元,同比下降7.76%,其中基金委外規模4.87萬億元,同比僅增加1.73%。雖然委外是由35家連續四年披露相關明細數據的上市銀行統計得到的,但資產規模較大因此可以近似代表銀行委外整體的變化。而商業銀行持有的政府債規模在2023年底達到了52.35萬億元,較前一年底增加了7.53萬億,同比增長16.8%。如果按照2.7%票息計算,7.53萬億的政府債券規模增加可節省稅收508億元。而42家上市銀行的所得稅費用在2023年合計僅下降了209億元,其他非上市的小型城農商行所得稅費用本身不多因而規模變化應該不會太大。因此,我們有理由得到推斷,相較於投資基金,政府債券投資增加給銀行節稅帶來更大的貢獻。

對於債券市場可能有何影響呢?

首先,即使銀行贖回債基,實體信貸需求弱,資金將再次回到債券市場,更多是摩擦性衝擊,對債市需求總量影響有限。金融數據顯示當前企業融資需求仍偏弱。即使銀行贖回債基,即使銀行贖回債基,實體信貸需求弱,資金將再次回到債券市場,更多是摩擦性衝擊,對債市需求總量影響有限。

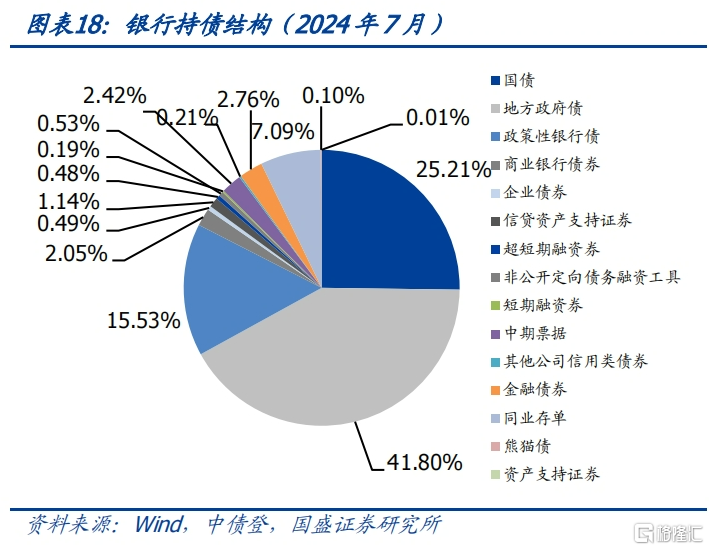

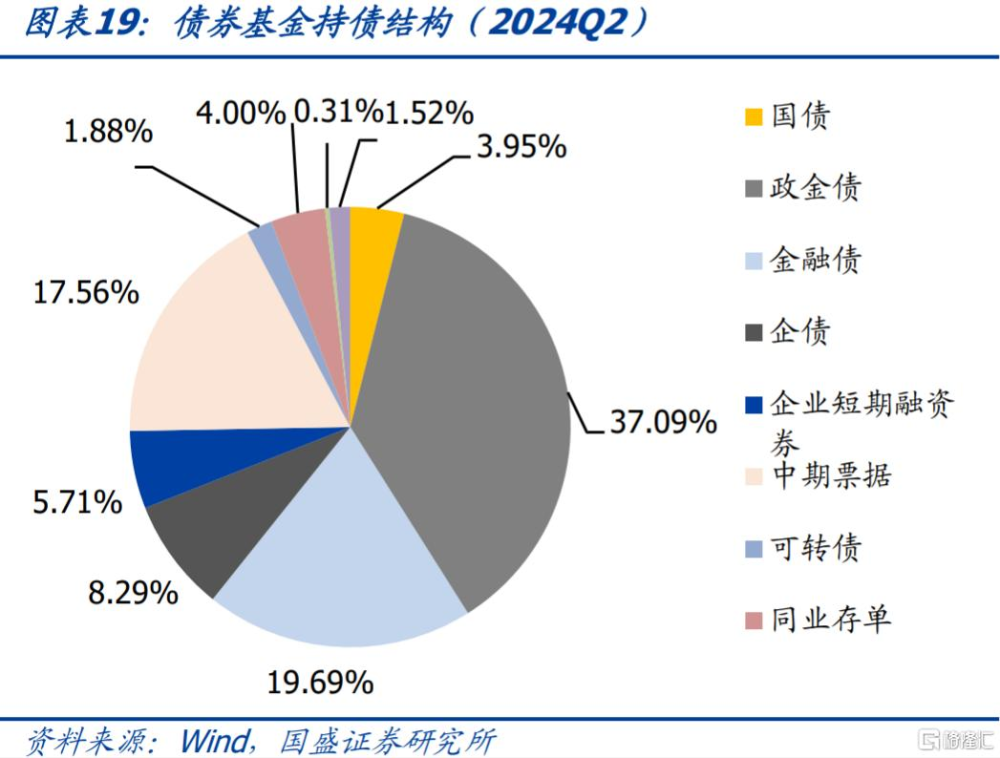

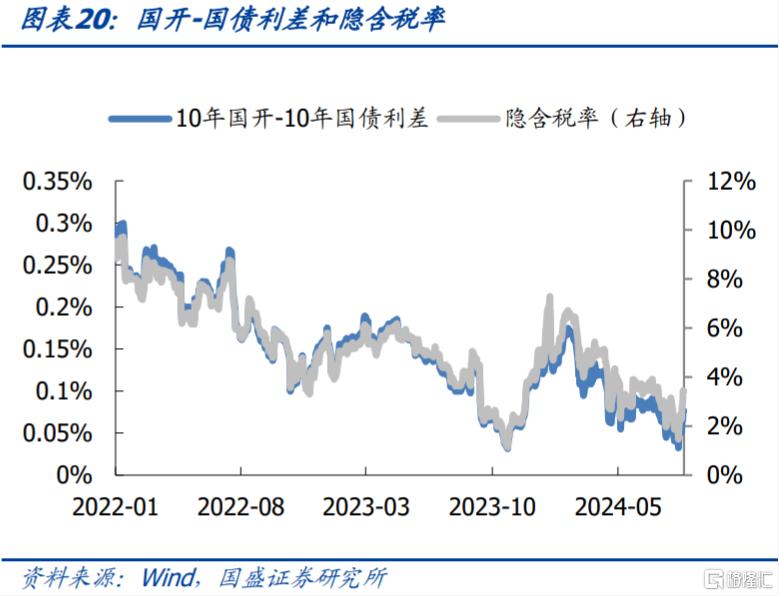

其次,銀行和債基投資債券結構不同,可能會帶來國开-國債利差、信用利差的拉大。商業銀行以持有地方債和國債爲主,而債券型基金以持有政金債、金融債、中期票據爲主。如果銀行贖回基金自行投資債券,由於政府債券具有免稅效應,可能會增加國債和地方債的需求,國开債的需求減少,因此可能帶來國开-國債利差走闊。信用債來看,雖然資本新規要求穿透,銀行直接投資信用債和委外通過基金投資信用債在銀行表內的資本佔用基本一致,但是基金具有免稅效應,而銀行直接投資信用債還需承擔稅收成本。因此如果銀行贖回債基直接投資債券,可能會使得信用債需求減弱,進而帶來信用利差走闊。銀行一般出於節稅、加槓杆、波段操作或者信用下沉的需求投資債基,因而低等級金融債和企業債、中票的壓力可能更大。

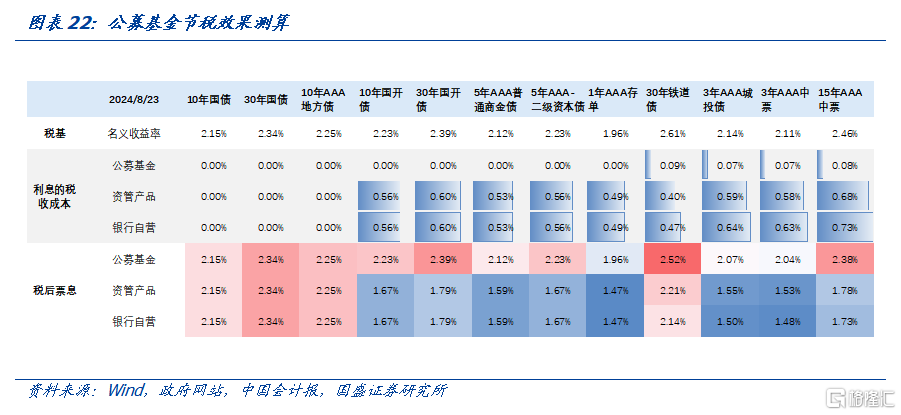

然後,按當前節稅效果來看,對長久期、低等級債券影響可能更大。按當前公募基金的免稅效應來看,節省的國开債和信用債的利息稅收成本(增值稅和所得稅)成本在40-70bps左右,長久期債券比短久期節稅多,這意味着如果公募稅收優勢被取消,長久期、低等級的債券可能受衝擊更大。

總結而言,本文分析了稅收政策、實際情況、如果公募債基稅收優勢取消可能的影響。政策上公募債基具有免稅優勢。實際上,上市銀行和上市險企的所得稅實際稅率低於法定稅率。隨着政府債券持有規模的增加,銀行和保險所得稅實際稅率有所下降,這是由於政府債帶來的免稅收入增加,起到了節稅作用。政府債券帶來的免稅票息收入在未來或者極致情況下或可完全抵消所得稅,這意味着如果公募免稅優勢取消,銀行可以增加政府債券投資進行節稅。在債券投資方面,邏輯上來講銀行可以有兩種節稅方式,一種是增加政府債券投資規模,通過增加非納稅項收益來節稅;另一種是增加基金委外規模,借助基金的免稅優勢來節稅。我們有理由得到推斷,相較於投資基金,政府債券投資增加給銀行節稅帶來更大的貢獻。因此,即使公募基金稅收優勢被取消,那么對於主要投資政府債券的債基可能影響不大。對債券市場影響而言,首先,即使銀行贖回債基,實體信貸需求弱,資金將再次回到債券市場,更多是摩擦性衝擊,對債市需求總量影響有限。其次,銀行和債基投資債券結構不同,可能會帶來國开-國債利差、信用利差的拉大。然後,銀行一般出於節稅、加槓杆、波段操作或者信用下沉的需求投資債基,按當前節稅效果來看,對長久期、低等級債券影響可能更大。

風險提示:

測算與實際存在偏差。本文對銀行實際稅率以及未來節稅收入進行了測算,與實際情況可能存在偏差。

機構贖回超預期。如果機構贖回超預期,債市存在負反饋的風險。

流動性超預期。如果流動性超預期收緊,銀行保險投資債券的需求可能發生較大變化。

注:本文節選自國盛證券研究所於2024年9月3日發布的研報《銀行保險缺節稅資產嗎?——稅制調整後對公募影響的觀察》,證券分析師:楊業偉 S0680520050001 ,yangyewei@gszq.com;朱美華 S0680522070002,zhumeihua@gszq.com;王春囈 S0680122110005,wangchunyi@gszq.com

標題:銀行保險缺節稅資產嗎?

地址:https://www.iknowplus.com/post/143915.html