股債未動,匯率先行?

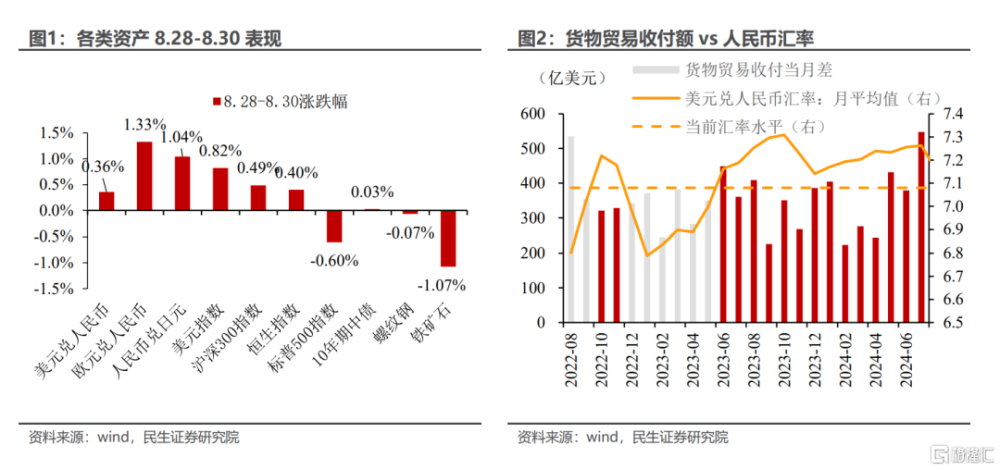

近期人民幣匯率不僅升值,而且在外匯市場“領跑”。8月28日以來,美元兌人民幣從7.13下行至7.08,人民幣升值0.36%。更值得注意的是,近三個交易日,美元指數同期上行了0.82%,這意味着當前人民幣升值“含金量”更高。

面對強勢的匯率,股票反應積極、債券波動不大、黑色系商品卻“逆勢”下跌。8月28日以來,滬深300指數上漲0.49%,恆生指數上漲0.40%,螺紋鋼下跌0.07%,鐵礦石下跌1.07%,10年期國債上漲0.03%。

當前匯率爲何升值?交易因素驅動,企業“補償性”結匯或是主因。

2023年以來,貨物貿易維持高順差的背景下,企業結匯率卻持續下降。相對企業收匯時,當前人民幣已經大幅升值,若按當前水平結匯,企業手上仍留有的外匯可能面臨“匯兌虧損“,爲避免虧損擴大,企業會傾向於增加結匯,進而形成了匯率升值與結匯行爲的正向循環,加速匯率升值。

“補償性”結匯的規模有多少大?出口企業可能有約1066億美元。

我們觀察到,從2023年二季度开始,企業結匯率开始趨勢性走低。我們假設2023年以來的出口平均結匯率回歸至2017-2023Q1期間的平均水平,那么意味着當前企業可能還需要結匯1066億美元。考慮到境內外匯市場即期成交每個交易日成交規模在300-400億美元,出口企業“補償性“結匯的確會推動匯率升值,但持續的時間或有限。

當然,除出口企業外,還有其他類型的外匯資金存在“補償性”結匯訴求,但其體量規模難以准確匡算。可以確定是,補償性結匯的資金具有一定的共性——羊群效應強,一旦結匯需求“脈衝式”釋放完畢後,很難再度主導匯率的走勢。

近期人民幣升值,對於股票市場有何影響?匯率升值利好風險偏好改善,但上漲仍需其他因素配合。

首先,近期匯率升值是交易因素驅動,與國內經濟基本面關系變化不大,這意味股票市場分子端的預期並不會因匯率升值而大幅改善。

其次,企業結匯增加的確可能拉動消費和投資,但傳導路徑較長,短期很難顯著提振股市。私人部門結匯增加可以近似理解爲私人部門“寬信用”,若最終資金流向實體經濟當中,對私人部門的消費和投資有一定的拉動作用,但這一傳導路徑太長。

最後,從資金流向上看,補償性結匯並不一定伴隨着外資大幅买入人民幣資產,近期匯率走強也不等同於股市有增量資金入場。

人民幣升值是否導致外資拋債,對於債市構成利空?外資拋售中債概率不大,未來淨买入規模或縮小,但並不對債市形成利空。

其一,對於持有美元的外資機構來說,即期匯率的波動並不影響存量頭寸的收益。2023年下半年以來,外資通過外匯掉期鎖匯+購买中債的交易活躍度顯著提升,而這一頭寸,並不存在匯率相關風險敞口,匯率的漲跌並不影響其收益。

其二,外匯掉期價格的波動主要影響增量的購債需求。若外匯掉期+中債與美債的利差收窄,外資未來購債的力度可能下降。

最後,當前中債對外資的吸引力在於外匯掉期包含的“美元溢價”,這一溢價短期內會降低,但很難完全消失。之所以外匯掉期會出現美元溢價,本質上在於國內美元流動性偏緊,在美國經濟走弱、全球出口降速的情況下,境內美元流動性短期內易緊難松。

總之,在匯率壓力減小的背景下,貨幣政策空間打开才是債市定價的主线,外資購債行爲的波動並不影響大邏輯方向。

人民幣匯率維持窄幅震蕩,或是當前宏觀環境下的“最優解”。

一方面,美聯儲降息即將落地,匯率貶值壓力的確不大。中美利差縮窄的確有利於減緩人民幣匯率貶值壓力,但當前美債短端隱含降息2-3次降息預期,下行空間或已不大,對人民幣匯率的提振有限;

另一方面,出口動能面臨走弱風險,匯率升值的必要性也不強。國內基本面維持出口強、消費淡,但年內還將面臨地緣政治、關稅摩擦的風險,強匯率對於出口商而言,並不是一個好消息。

綜上而言,我們認爲即使美聯儲年內降息落地,人民幣匯率年內或仍維持在窄幅區間內波動。

風險提示:海外政策超預期,匯率市場波動超預期,數據測算有偏誤

注:本文爲民生宏觀團隊2024年8月30日發布的《股債未動,匯率先行?》,分析師:民生宏觀吳彬

標題:股債未動,匯率先行?

地址:https://www.iknowplus.com/post/142597.html