政府資金缺口有多大?

主要觀點

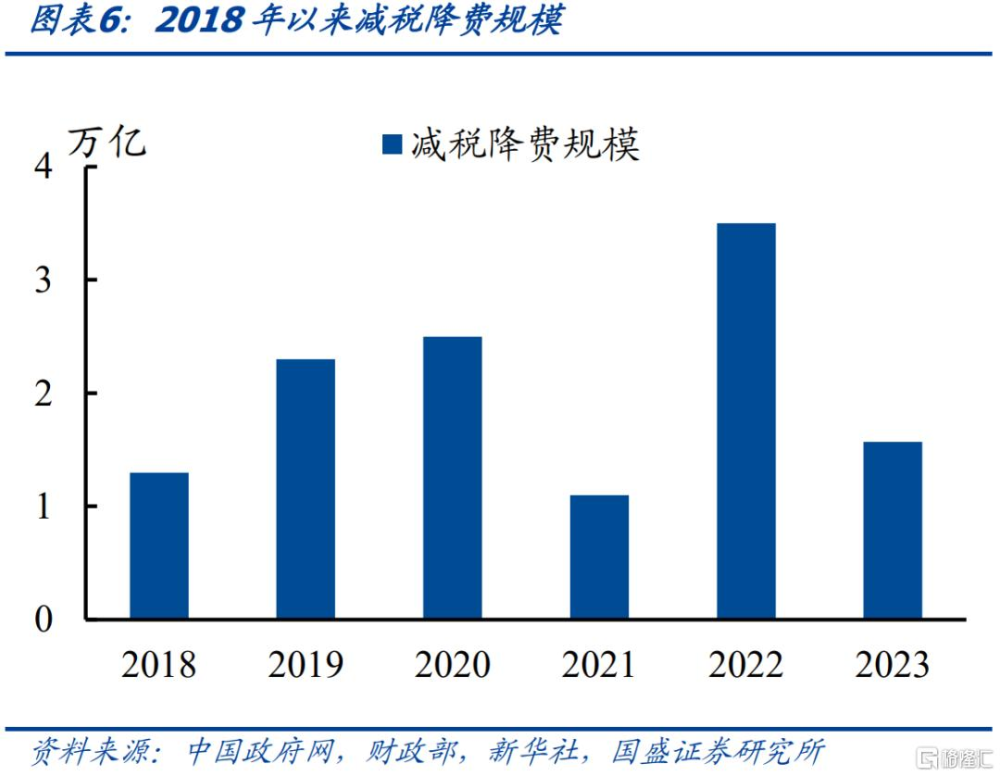

近年來,宏觀經濟承壓、減稅降費政策持續、土地市場遇冷以及地方債務問題等多重因素交織,地方財政壓力凸顯。財政資金缺口主要來源於:1)1994年,分稅制改革後,地方財政收入佔比陡降,而地方仍然承擔較重的事權,地方政府財權事權不匹配的問題凸顯。2)地產行業深度調整,“土地財政”收入銳減。分稅制改革後,地方政府收入與支出責任不匹配的矛盾加劇,地方逐漸將土地出讓相關收入作爲新的增長點,“土地財政”興起。2021地方廣義財政收入中,與房地產相關的收入佔比超過50%,近年來房地產市場的深度調整對地方財力影響較大。3)經濟增速放緩,減稅降費持續,宏觀稅負降低。近年來,伴隨宏觀經濟增速換擋期的到來,爲了減輕企業和居民負擔,我國持續推出大規模的減稅降費政策,2018-2023年,我國減少降費規模超12萬億,導致宏觀稅負率持續走低。

財政資金缺口如何衡量?我們與2021年比較,來計算政府各類資金來源的變化,以此衡量政府面臨的資金缺口。時間維度上,2021年是土地財政开始快速收縮的年份。測算口徑上,我們定義財政資金缺口爲政府廣義財政收入的變化,廣義財政收入包括表內表外兩部分,表內包括以財政前三本账爲主的經營性收入,以及地方債爲主的融資性收入,表外則以城投爲融資主體,以城投淨融資作爲地方政府的表外融資性收入。按照收支平衡的原則,以上廣義財政收入等於廣義財政支出,包括表內財政支出+表外城投支出,廣義財政支出是廣義政府履行各種職能的基礎,因此廣義財政收入變化也決定了廣義政府履行自身職能的變動。

2021-2023年,廣義財政可支配收入的缺口來源:1)土地出讓收入收益下降9700億元。土地出讓收入佔地方政府性基金收入90%以上,2022年土地市場明顯衰弱,2023年土地出讓收入較2021年減少2.8萬億,考慮約其中約65%爲成本性开支,則土地出讓收益下滑約9700億。

2)城投融資可支配收入減少約1.7萬億。2020年以來城投有息債務增速保持回落,同時淨融資也逐年減少,2023年淨融資額爲5.1萬億,2021年爲7.0萬億,減少了1.9萬億。城投淨融資並非城投可支配融資性收入,需要扣減利息支出、增加特殊再融資債的增量收入,我們假設每年特殊再融資債有50%用於償還隱債,則2023年城投的新增融資性收入約3.2萬億,而2021年爲4.9萬億,約減少了1.7萬億。

3)政府債券可支配淨融資增加約7440億。伴隨城投債融資的收縮,政府顯性債務呈現擴張趨勢。2021-2023年,國債可支配資金增加7705億,而地方政府增量資金減少了265億,合計增加約7440億。

4)國有資本經營收入增量有限。國有企業對財政收入的貢獻體現在國有資本經營收入中,第三本账國有資本經營收入2023年較2021年增長1573億元,調入第一本账增加約900億元,相對較爲有限。

全國層面廣義財政資金缺口有多大?2021年政府資金來源總計爲13.4萬億,2023爲11.5萬億,減少了約1.9萬億資金,增量資金佔GDP的比重從11.6%降至9.1%。政府資金來源的減少主要是由於土地出讓收入的下降以及城投淨融資減少所致,兩者淨收入2023年分別較2021年下降1.0萬億和1.7萬億,而2023年國債增發1萬億,一定程度上彌補了地方資金缺口。對以上變量2024-2025年作出假設,假設城投有息債務增速每年下降2個百分點,土地出讓收入每年同比-10%,2025年新增地方債和新增國債與2024年規模一樣,特別國債每年發行10000億。從測算結果來看,2024、2025年廣義財政增量資金11.2萬億、9.7萬億,分別較2021年減少2.2萬億和3.7萬億,政府面臨的資金缺口越來越大。假設每年GDP按現價計增速4.5%,則2024、2025年增量資金佔GDP的比重將會分別降至8.5%、7.0%。

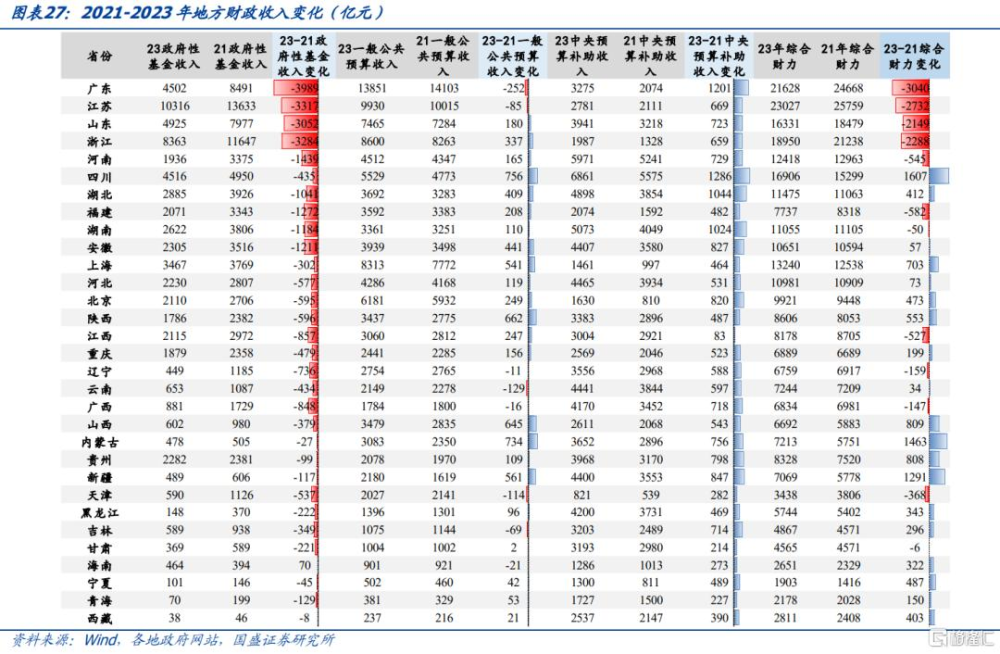

各地財政資金缺口孰高孰低?1)“土地財政”對政府財力的衝擊。爲應對地方財政收支壓力,近兩年中央加大了對地方的轉移支付力度,由於土地出讓收入缺口絕對規模較大,廣東、江蘇、山東、浙江等經濟大省綜合財力明顯下滑,此外福建、河南、江西、天津財力減少也較多。

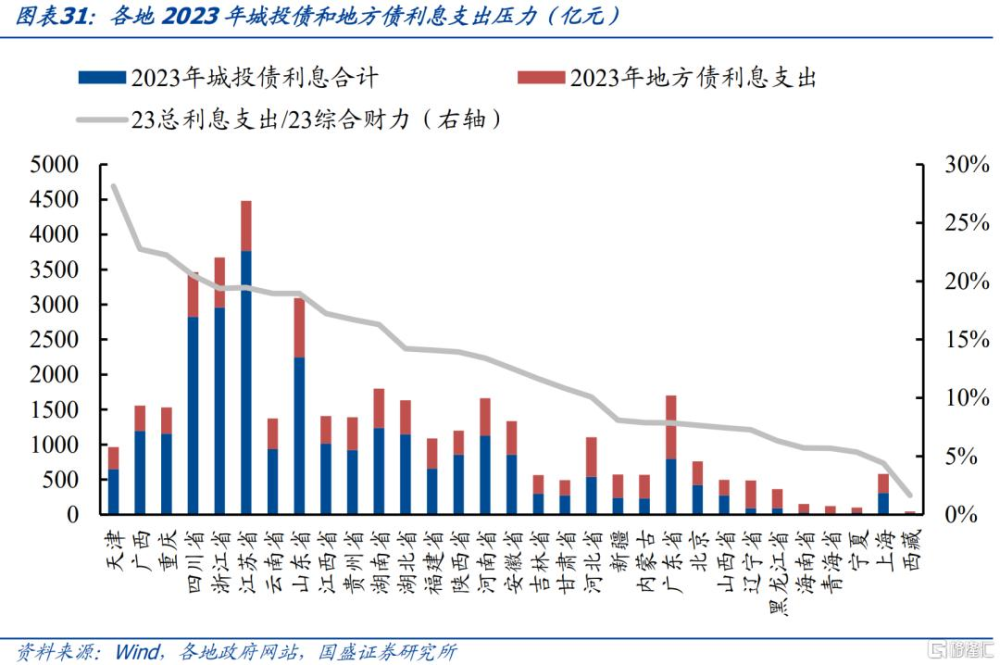

2)付息支出的壓力。“土地財政”的式微也對地方還本付息帶來挑战,其中付息支出是更爲直接的壓力。從變化來看,多數地區2023年相較2021年付息支出增加。從時點數看,加總城投債務和地方債付息支出,與地方政府綜合財力比較,2023年,天津付息支出比例接近30%,廣西、重慶、四川、浙江、江蘇、雲南、山東在20%上下。

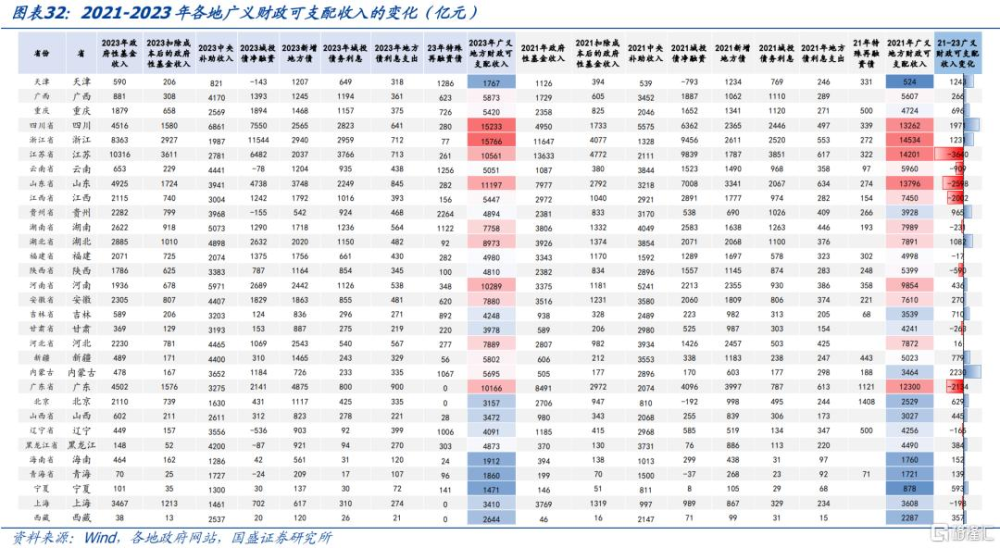

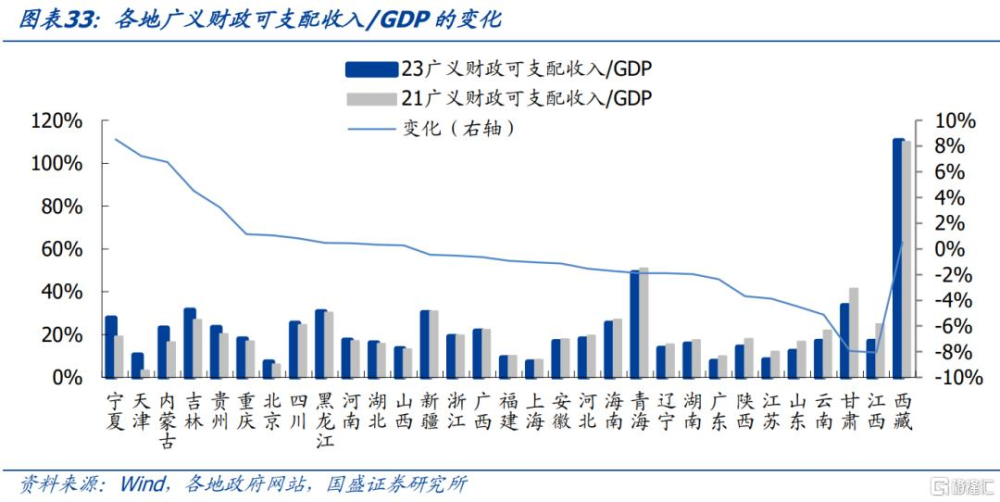

3)各地廣義財政缺口的測算。考慮土地出讓收入、中央補助收入、城投債務和地方債融資後,測算出各地2023年和2021年廣義政府可支配收入的變化,其中江蘇、山東、江西、廣東、雲南下降較多,其中經濟大省主要是土地財政下滑規模大+城投淨融資縮量+中央補助增量有限,江西、雲南主要原因是城投淨融資明顯縮量。考慮各地的經濟體量,以廣義財政可支配收入/GDP衡量廣義地方政府的相對可支配收入,2021-2023年,寧夏、天津、內蒙古明顯提升,雲南、甘肅、江西佔比下降較多。

風險提示:測算結果存在誤差,政策變化超預期,財政收入不及預期。

1、財政收入缺口的來源

1.1 分稅制改革後,地方政府財權和事權不匹配

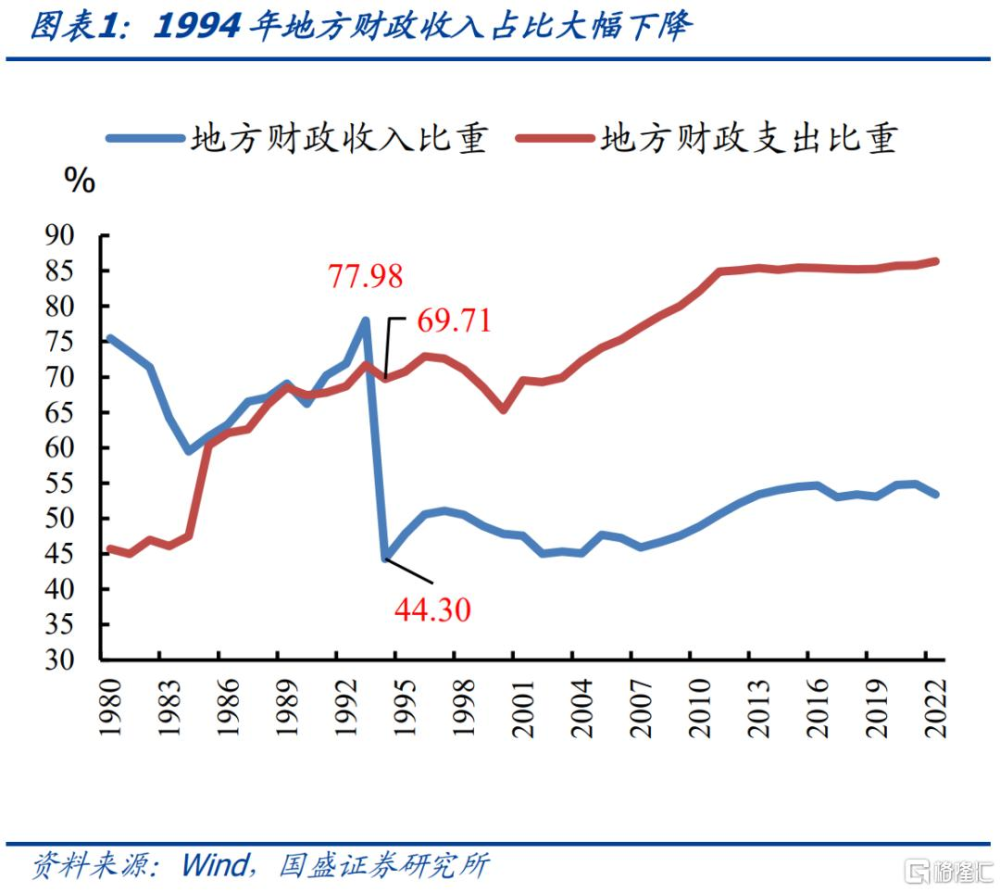

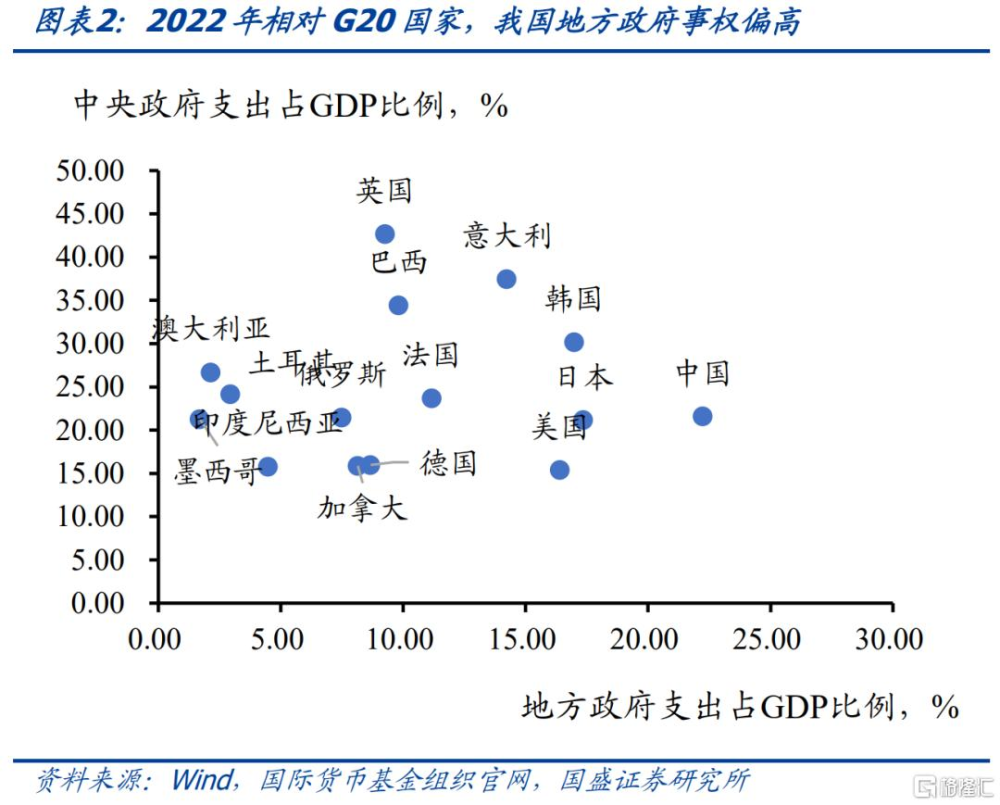

分稅制改革重塑了地方和中央的財權分配制度,地方政府的收支矛盾出現。爲了增強中央政府的宏觀調控能力,1994年,我國拉开了分稅制改革的帷幕,這次改革對中央和地方的稅收分配進行了調整,使得地方財政收入佔比陡降,而地方仍然承擔較重的事權,地方政府財權事權不匹配的問題出現,從1993年到1994年,地方一般公共預算收入佔比從77.98%下降至44.30%,而地方一般公共預算支出維持在近70%的水平,2022年地方財政收入和支出佔比分別上升至53.42%和86.35%。與 G20國家相比,我國地方政府支出佔GDP比重也處於較高水平。

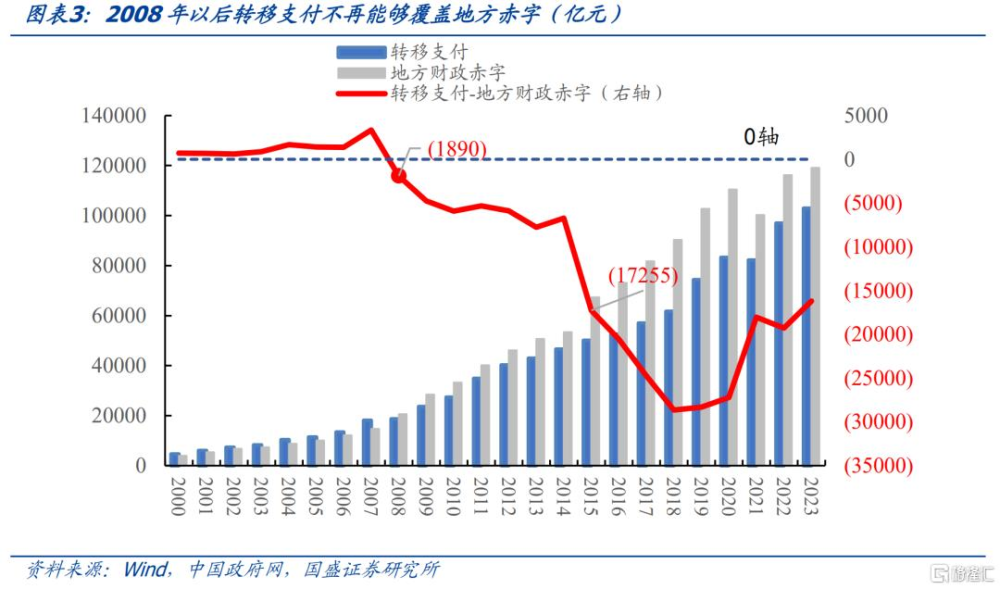

轉移支付成爲地方彌補收支缺口的重要資金來源,2008年以後轉移支付不再能夠覆蓋地方赤字。2008年,我國實行4萬億經濟刺激政策,中央政府提供1.2萬億啓動資金,地方政府需要配套2.8萬億,地方財政收支缺口加大,此後轉移支付不足以彌補地方財政赤字,地方更加依賴融資性收入。2014年,新預算法執行,地方政府債發行全面放开,中央轉移支付和地方赤字差距進一步加大。

1.2 地產行業深度調整,“土地財政”收入銳減

分稅制改革後,地方政府收入與支出責任不匹配的矛盾加劇,地方逐漸將土地出讓相關收入作爲新的增長點,“土地財政”興起。“土地財政”的模式是,政府通過低價出讓工業用地加稅收優惠來招商引資,由城投平台以土地作爲融資工具,進行區域开發,實現經濟增長和人口聚集,從而提高地方的房地產價格和土地價格,通過高價出讓商住用地獲取土地出讓收入及相關稅費。

2021地方廣義財政收入中,與房地產相關的收入佔比超過50%,近年來房地產市場的深度調整對地方財力影響較大。地方政府財政收入中“土地財政收入”主要來自兩部分,一方面是政府性基金收入中的國有土地出讓收入,另一方面是土地和地產相關的稅收稅收,其中包含房地產專項稅(契稅、耕地佔用稅、房產稅、城鎮使用稅、土地增值稅),也包括增值稅、企業所得稅等。2021年下半年,房地產政策持續收緊,部分房企債務風險暴露,市場預期逐漸轉向,樓市明顯降溫,房企拿地意愿下降。2023年,以上兩類“土地財政”相關收入合計7.7萬億,2021年峰值爲10.8萬億,佔地方廣義財政收入(一般公共預算收入+政府性基金收入)的比重從52%下降至42%。

1.3 經濟增速放緩,減稅降費持續,宏觀稅負降低

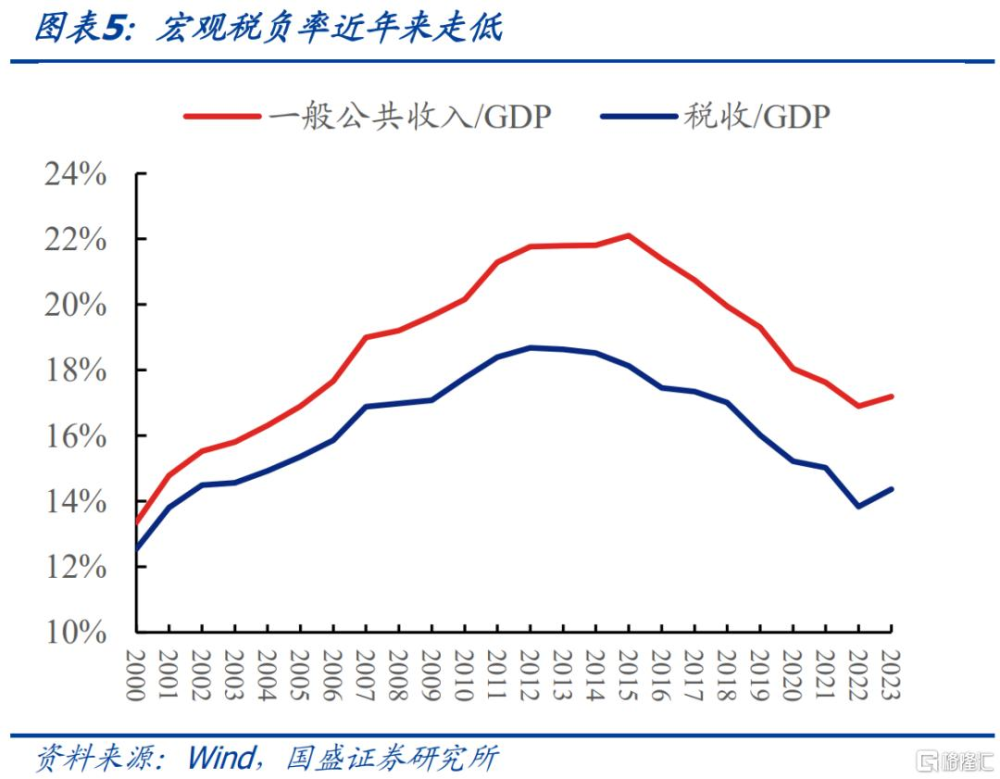

近年來,伴隨宏觀經濟增速換擋期的到來,爲了減輕企業和居民負擔,我國持續推出大規模的減稅降費政策,這導致宏觀稅負率走低。2018-2023年,我國減少降費規模超12萬億,這帶來了經濟增速和財政收入增速的分化,一般公共預算收入/GDP從2015年以來持續走低,2015-2023年,名義GDP年均復合增速爲7.8%,而同期一般公共預算收入增速僅爲4.5%。

2、廣義財政可支配收入的邊際變化

時間維度上,2021年“土地財政”收入達到歷史高峰、宏觀基本面見頂,因此我們將2021年作爲比較的基准年份。測算口徑上,我們定義財政資金缺口爲政府廣義財政收入的變化,廣義財政收入包括表內表外兩部分,表內包括以財政前三本账爲主的經營性收入,以及地方債爲主的融資性收入,表外則以城投爲融資主體,以城投淨融資作爲地方政府的表外融資性收入。按照收支平衡的原則,以上廣義財政收入等於廣義財政支出,包括表內財政支出+表外城投支出,廣義財政支出是廣義政府履行各種職能的基礎,因此廣義財政收入變化也決定了廣義政府履行自身職能的變動。因此,我們將財政資金缺口定義爲廣義政府表內外可支配收入2023年相較2021年的變化。

2.1 “土地財政”的衰弱——政府性基金收入的缺口

2.1.1土地出讓收入收益下降9700億元

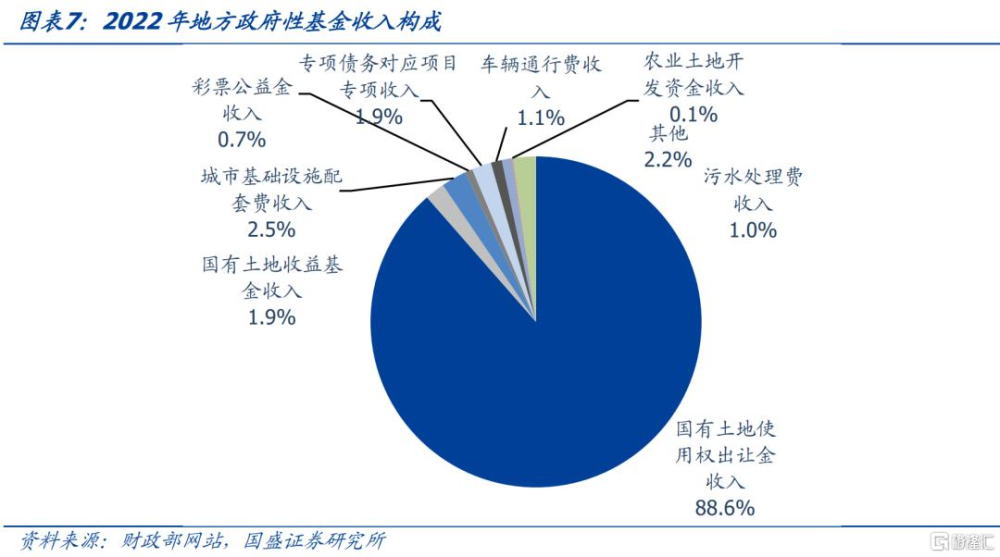

土地出讓收入佔地方政府性基金收入90%以上。我國的土地爲全民所有和勞動群衆集體所有,土地根據所有權分爲國有土地和集體土地,城市市區的土地屬於國家所有,農村和城市郊區的土地屬於農民集體所有。國有土地的所有權爲全民所有不可轉讓,而國有土地使用權可以出讓,由此即產生了國有土地使用權的出讓收入,國有土地使用權的出讓收入納入地方政府性基金收入。地方政府性基金收入中,國有土地使用權出讓金收入、國有土地收益基金收入、農業土地开發資金收入,構成了國有土地使用權出讓收入(以下簡稱國有土地出讓收入),2022年國有土地出讓收入佔地方政府性收入的91%。

2022年开始土地市場衰弱,2023年土地出讓收入較2021年減少了2.8萬億。房地產市場進入下行周期後,土地市場表現低迷,主要體現爲第二本账收入的下滑,2018年以後,地方政府性基金收入增速逐年降低,2022年房地產市場深度調整,導致地方土地出讓收入銳減,2022、2023年地方政府性基金收入同比增速分別爲-21.6%和-10.1%,與2021年相比分別減少2.0萬億和2.8萬億,基本全部來自土地出讓收入的下降。並且和年初地方政府性基金預算值相比,2022年以後實際完成數持續不及預期。

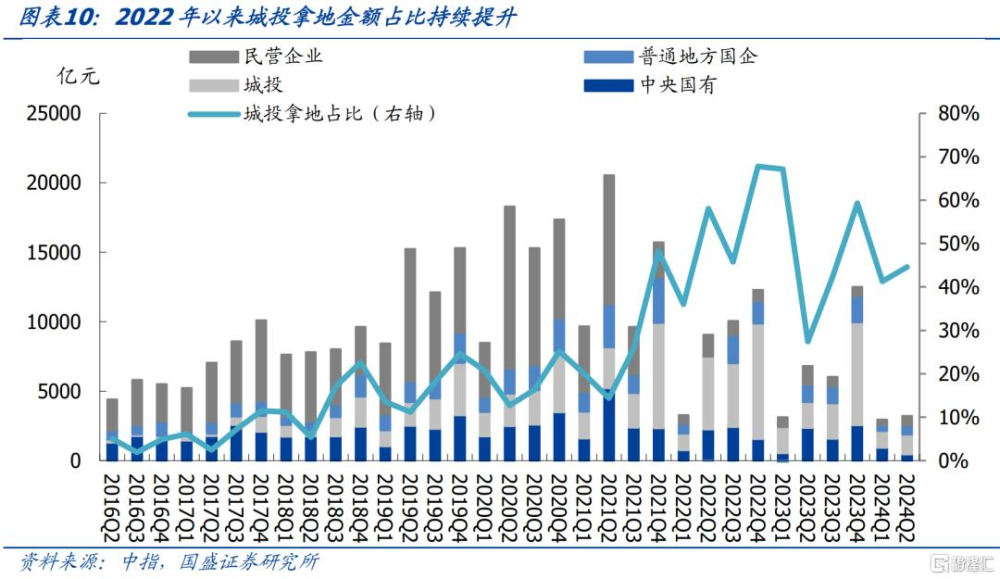

由於土地出讓收入下滑幅度過大,地方普遍存在城投托底拿地的現象,實際的收入缺口可能更大。根據中指數據,2022年以來,城投拿地金額佔比持續提升,2021-2023年,城投拿地佔比分別爲27%、56%和49%,在房地產市場不景氣、地方財力緊張的環境下,城投拿地用於开發的需求或相對較低,因此剔除城投托底拿地的部分後,實際的土地出讓收入下滑幅度或更大。

考慮土地出讓收入中約65%爲成本性开支,則2023年較2021年土地出讓收益下滑約9700億。而現行土地出讓收入爲“毛收入”,包含了成本補償性費用,相應地,在土地出讓支出上區分爲兩大類,一類爲成本性支出,包括徵地拆遷補償支出、土地出讓前期开發支出、補助被徵地農民支出等,一類爲非成本性开支,從扣除成本性支出後的土地出讓收益中安排,依法用於城市建設、農業農村、保障性安居工程三個方面,使城鄉居民共享土地增值帶來的收益。因此,伴隨着土地出讓收入的下滑,成本性开支相應也將減少。根據財政部此前公布的數據,2011、2012、2014年平均成本性支出佔土地出讓收入約爲66%。以65%估算成本性开支2023年較2021年土地出讓下滑了2.8萬億,則同期扣除成本性支出的土地出讓收益下滑約9700億元。

2.1.2 地產和土地相關稅收地方下滑近7000億元

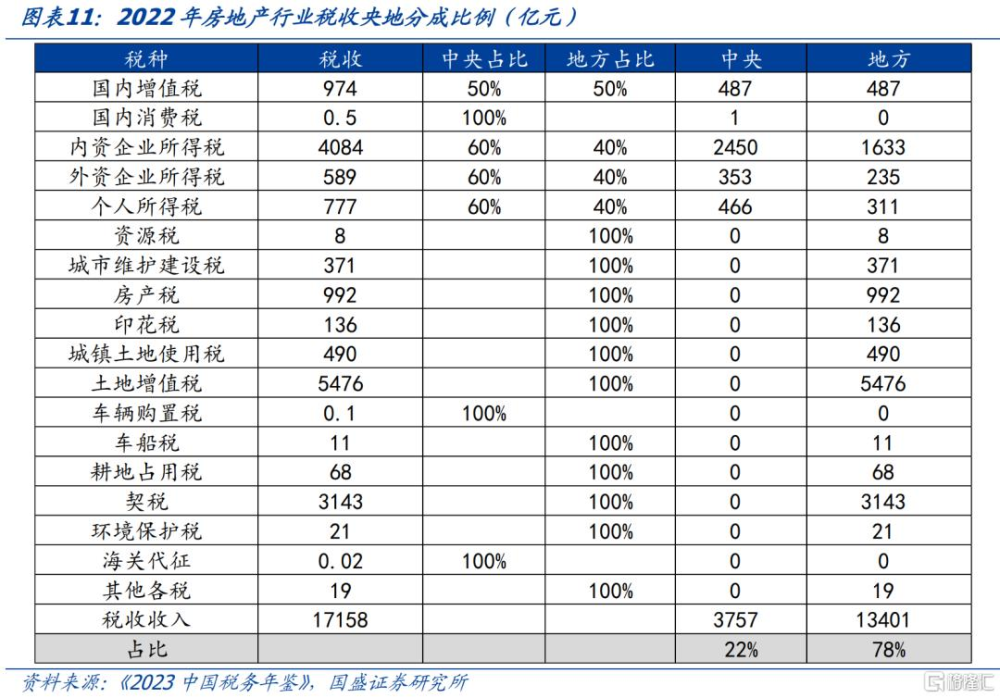

2022年房地產業的稅收收入爲17158億元,2021年爲25584億元,減少了8425億元。五類房地產專項稅2023年同比增速-3.5%,以此估算2023年房地產業稅收約16553億元,較2021年下滑9031億元。根據2022年房地產行業的各類稅收收入測算,當年稅收收入中地方佔比約78%,則地方2023年較2021年房地產和土地相關稅收下滑近7053億元。

2.1.3 土地價值下降制約地方政府融資

土地預期價值是新增城投融資和專項債的重要基礎,土地出讓收入的下滑會大幅壓縮地方政府的融資空間。作爲地方政府的“第二財政”,城投從事的業務公益性強而盈利能力很弱,城投前期需要大規模融資,區域开發建設後帶來的稅收收入和土地增值空間,是城投融資預期的償債來源,而土地資產是常見的抵押物。另一方面,專項債募集資金用於有一定收益的公益性項目,實際的還款來源也部分源於土地出讓收入。因此,土地預期價值是地方政府撬動槓杆的重要基礎。以(新增專項債+新增城投有息債務)/土地出讓收入衡量土地出讓收入對地方政府融資的撬動作用,盡管2020年以來地方政府新增融資規模下滑,但隨着土地出讓收入的銳減,2021年以後,土地出讓收入的槓杆率持續提升,2023年已經達1.6倍,即每新增1元土地出讓收入,對應新增1.6元的融資。考慮非發債城投的融資,以及托底拿地後,地方政府融資的空間將大幅降低。

2.2 城投融資的收縮——表外融資性收入的缺口

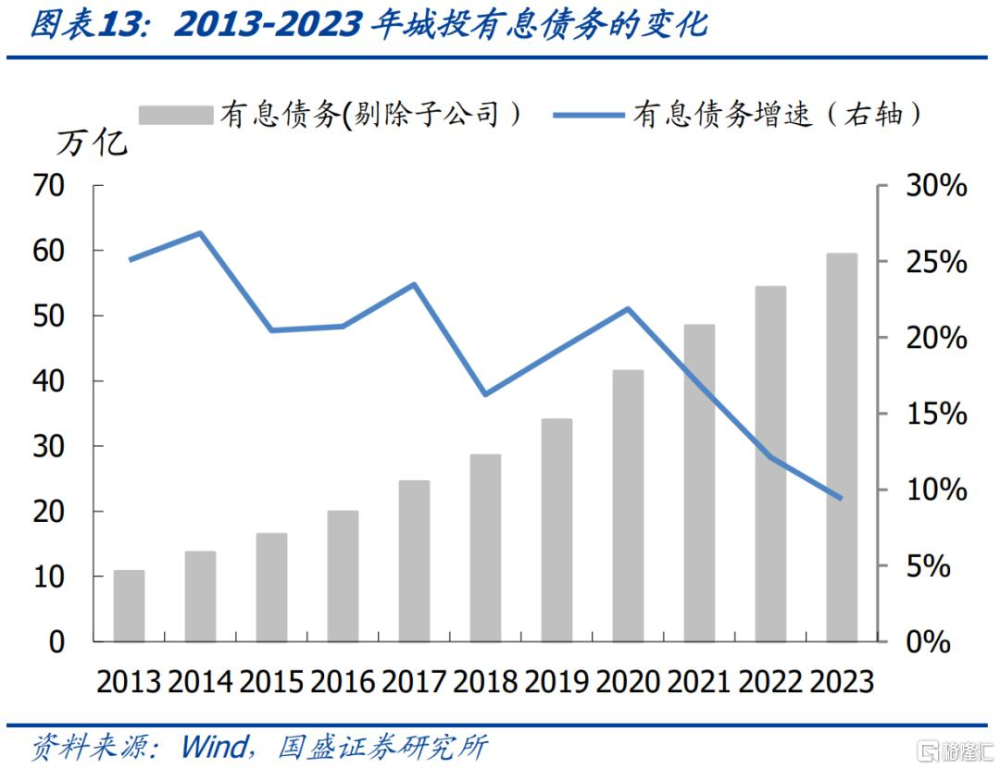

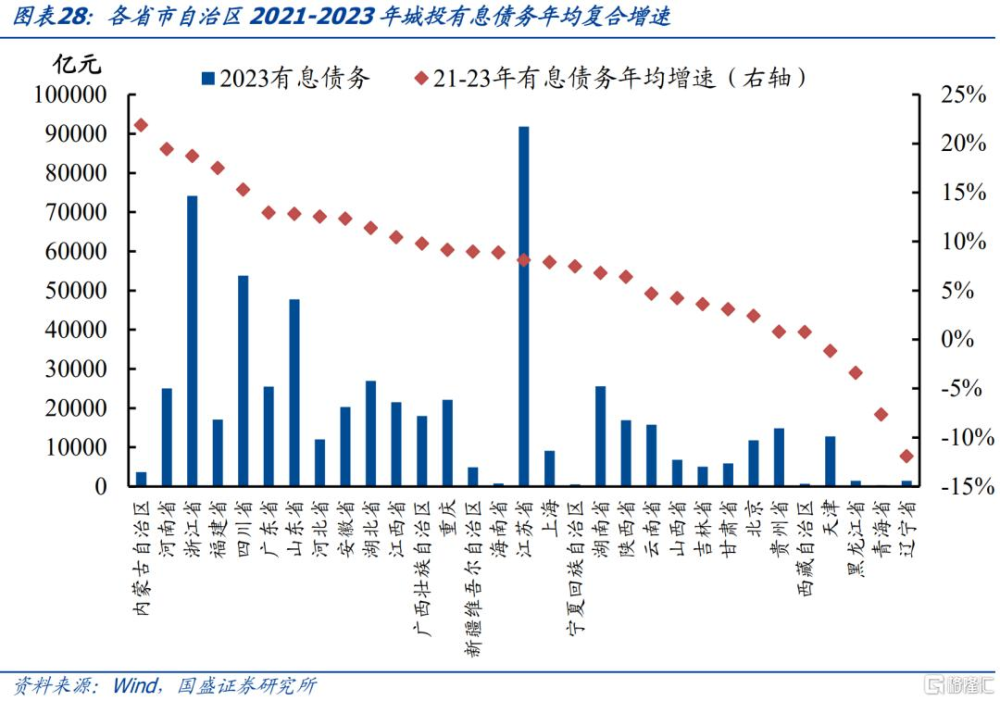

2023年,城投有息債務增速首次降至10%以下,淨融資較2021年減少了1.9萬億。隨着城投投資增速回落和化債工作推進,2023年年末廣義的城投有息債務爲59.4萬億,同比增速9.4%,爲近十年首次回落至10%以內,2022年城投債務增速爲12.1%,2023年增速同比下滑2.7%。以城投有息債務的變化作爲淨融資,2020年以來隨着有息債務增速的回落,淨融資額逐年下降,2023年淨融資額爲5.1萬億,2021年爲7.0萬億,減少了1.9萬億。

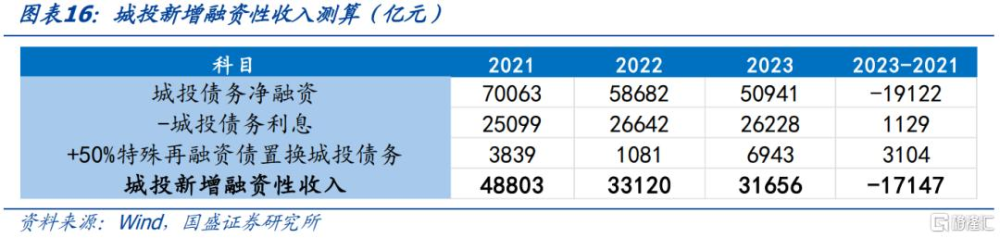

考慮付息和特殊再融資債後,2021-2023年城投可支配增量資金減少約1.7萬億。城投淨融資並非城投可支配融資性收入,需考慮到兩個調整項:1)城投整體的盈利能力很弱,城投付息支出主要依靠新增債務滾續,因此城投淨融資扣除利息支出後才是可支配收入。2023年末,城投有息債務59.4萬億,其中債券約16萬億,銀行貸款35.2萬億,非標8.1萬億,銀行貸款成本以近兩年金融機構企業貸款加權平均利率估算,非標成本以1-2年信托產品平均年收益率估算,債券成本以年初和年末存量債加權平均利率的平均值估算。在廣譜利率持續下行的環境下,城投各類債務成本均有下降,2023年城投有息債務全年綜合融資成本約4.4%,利息支出爲2.62萬億。2021年城投債務綜合融資成本約爲5.2%,利息支出約爲2.51萬億,則2023年城投利息支出相比2021年增加了約1100億元。2)2020年以來,持續有特殊再融資債發行,本質是將地方債務顯性化,債務主體從城投公司轉移到地方政府,而城投取得的特殊再融資債資金用於償還隱性債務,理論上也會減少城投的融資需求從而帶來相應增量的可支配收入。我們假設每年特殊再融資債有50%用於償還隱債,2023年城投的新增融資性收入約3.2萬億,而2021年爲4.9萬億,約減少了1.7萬億。

2.3 顯性債務的擴張——政府債券融資的增加

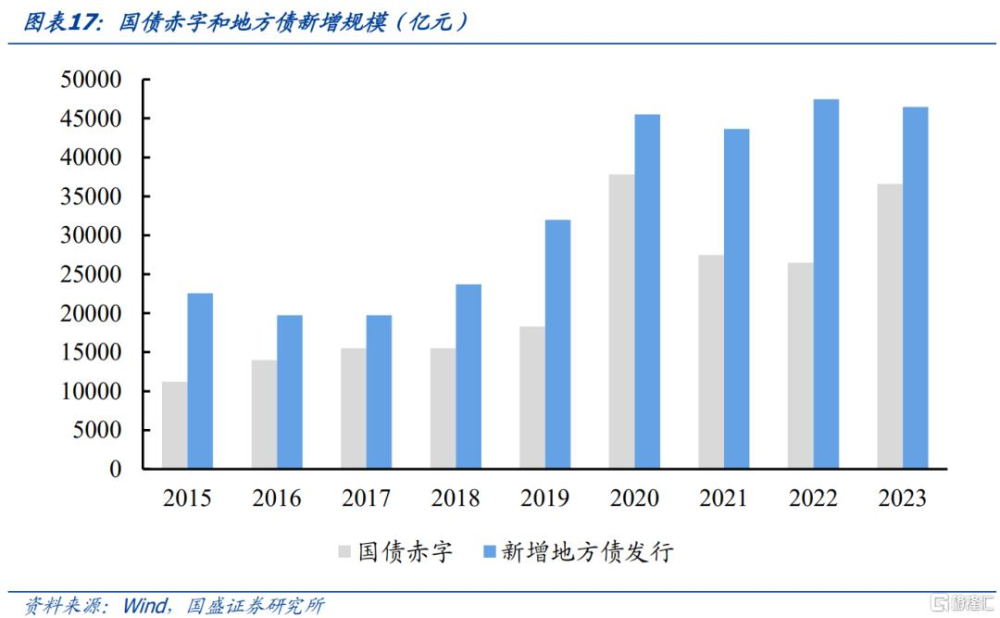

伴隨城投債融資的收縮,政府顯性債務呈現擴張趨勢,尤其是地方政府債,2020年以來新增地方債發行規模都在4萬億以上。同時,國債赤字規模較2020年以前明顯增加,2023年年末增發了10000億國債,2024年又發行了10000億特別國債,並擬連續幾年發行超長期特別國債。

2021-2023年政府債可支配淨融資增加約7440億。對於國債淨融資,2023年年末增發1萬億國債,其中5000億結轉下年使用,因此這部分算作2024年赤字。對於地方債淨融資,特殊再融資債用於償還拖欠款或償還隱性債務,不增加地方政府的可支配收入,因此增量資金主要來自於新增地方債,扣除當年財政資金償還本金和利息支付,即爲當年地方政府的融資性收入。測算結果顯示,2021-2023年,國債增量資金增加了7705億,而地方政府增量資金減少了265億,合計增加約7440億。

2.4 轉型股權財政的困難——國有資本經營收入增量有限

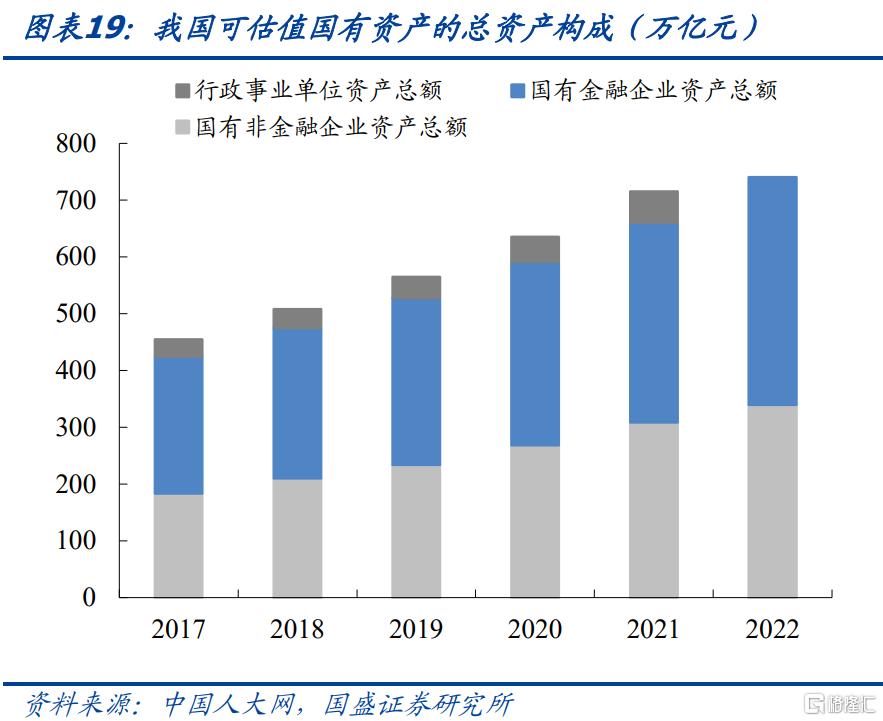

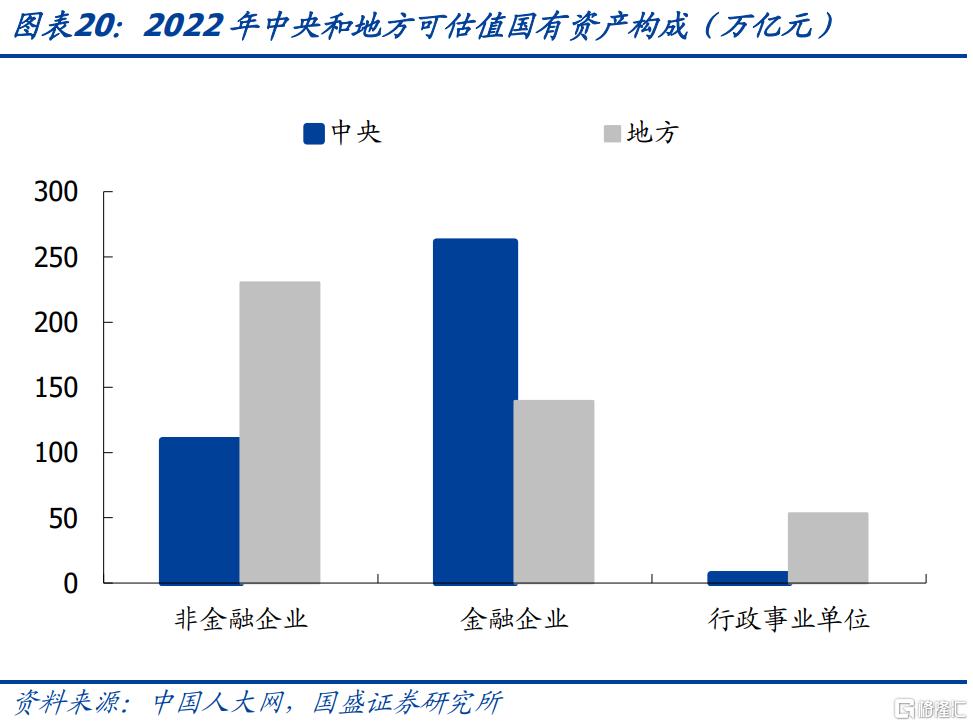

2022年我國可估值國有資產的總資產達800萬億,其中國有企業佔比93%。隨着地方財政收入走弱,土地出讓收入滑坡,市場上出現了從土地財政轉向股權財政的觀點,即從過去依靠土地獲得財政收入,轉向通過國有資產實現財政收入的增長。從政府資產負債表的角度,政府可估值資產主要來自國有非金融企業、國有金融企業、事業單位三類主體,2022年末其國有總資產分別爲339.5萬億、400.9萬億和59.8萬億,合計約800.2萬億,國有企業國有總資產佔93%。結構上看,非金融企業更多集中在地方,其中包括城投公司,金融企業則更多集中於中央。

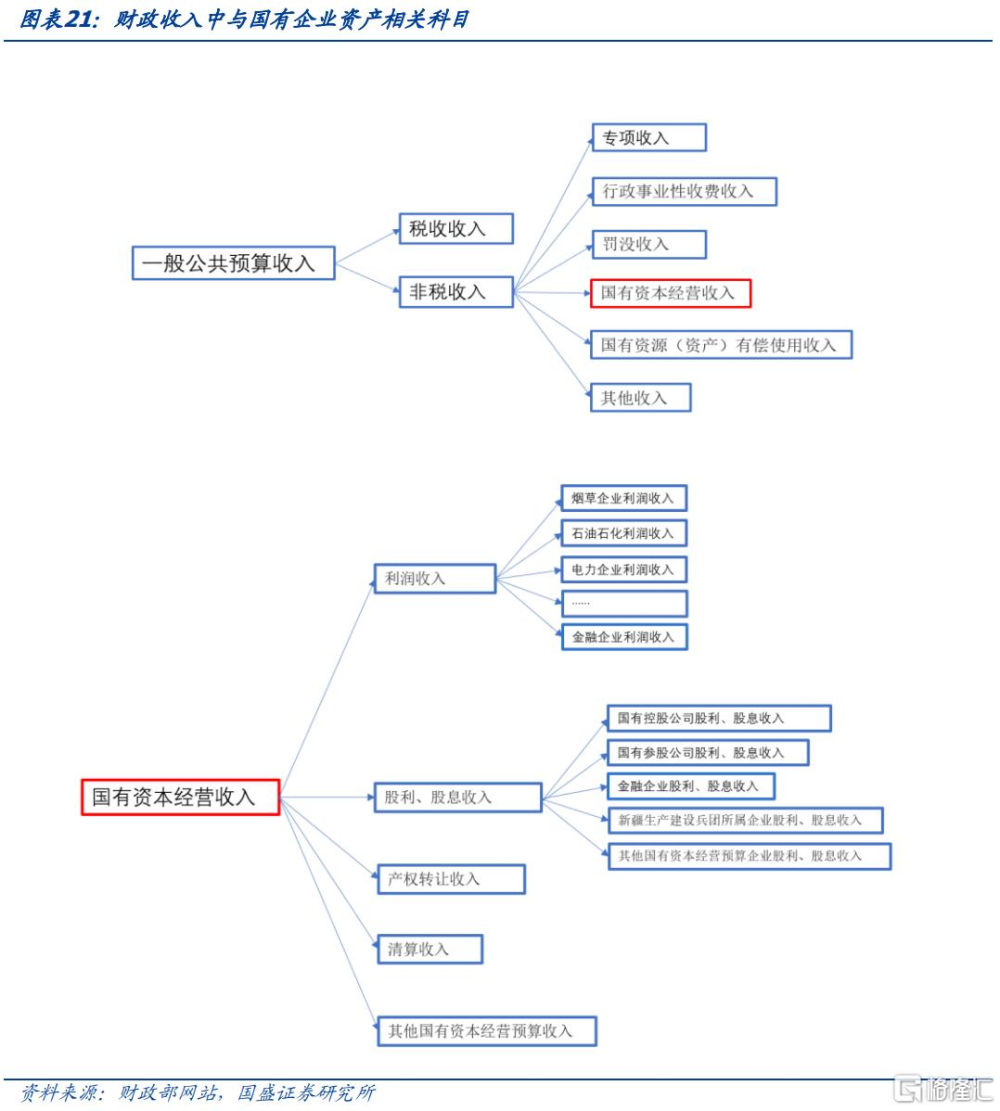

國有企業對財政收入的貢獻體現在國有資本經營收入中,包括第三本账,以及第一本账中非稅收入的國有資本經營收入。第三本账主要來自主要來自實體類企業和財政部直接持股的部分金融企業,而第一本账的國有資本經營收入主要來自部分金融機構和中央企業,包括央行上繳的利潤。

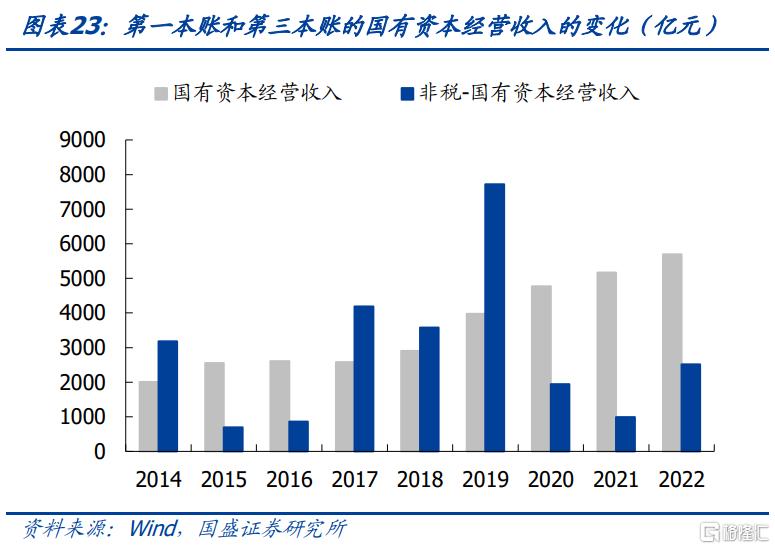

第三本账的國有資本經營收入2023年爲6744億元,較2021年增長1573億元,第一本账的國有資本經營收入2020-2022年維持歷史較高水平,但增量有限。第一本账非稅中的國有資本經營收入2020-2022年規模較低,主要是2020年以來,特定金融機構和專營機構暫停上繳利潤,2022年特定國有金融機構和專營機構上繳利潤18100億元,其中央行上繳了所有歷史結存利潤1.13萬億元,其他包括中投、中煙等,但這18100億元並未直接納入非稅收入,而是列入政府性基金收入中,再部分調入一般公共預算收入。2020-2022年非稅-國有資本經營收入加上繳的18100億元,每年平均收入爲7847億元,接近2019年的規模,整體增量有限。

考慮國有資本經營支出後,2021-2023年第三本账國有資本經營收入調入第一本账增量資金預計約900億元。第三本账國有資本經營收入扣除掉國有資本經營支出後,剩余部分調入第一本账,近年來調入資金比例逐年上升,2021和2022年接近50%,但從絕對數來看,分別爲2473億元、2644億元,因此即使2021-2023年國有資本經營收入增加1573億元,假設2023年調入比例爲50%,帶來的增量可支配財政資金預計僅900億元左右。

2.5 廣義財政資金缺口有多大?

加總上述因素帶來的廣義財政可支配收入,2021年總收入爲13.4萬億,2023爲11.5萬億,減少了約1.9萬億資金,增量資金佔GDP的比重從11.6%降至9.1%。政府資金來源的減少主要是由於土地出讓收入的下降以及城投淨融資減少所致,兩者淨收入2023年分別較2021年下降約1.0萬億和1.7萬億,而2023年國債增發1萬億,一定程度上彌補了地方資金缺口。對以上變量2024-2025年作出假設,假設城投有息債務增速每年下降2個百分點,土地出讓收入每年同比-10%,2025年新增地方債和國債赤字與2024年規模一樣,特別國債每年發行10000億,則從測算結果來看,2024、2025年廣義財政增量資金11.2萬億、9.7萬億,分別較2021年減少2.2萬億和3.7萬億,政府面臨的資金缺口越來越大。假設每年GDP按現價計增速4.5%,則2024、2025年增量資金佔GDP的比重將會分別降至8.5%、7.0%。

3、各地財政資金缺口孰高孰低

3.1 “土地財政”下滑對各地的衝擊

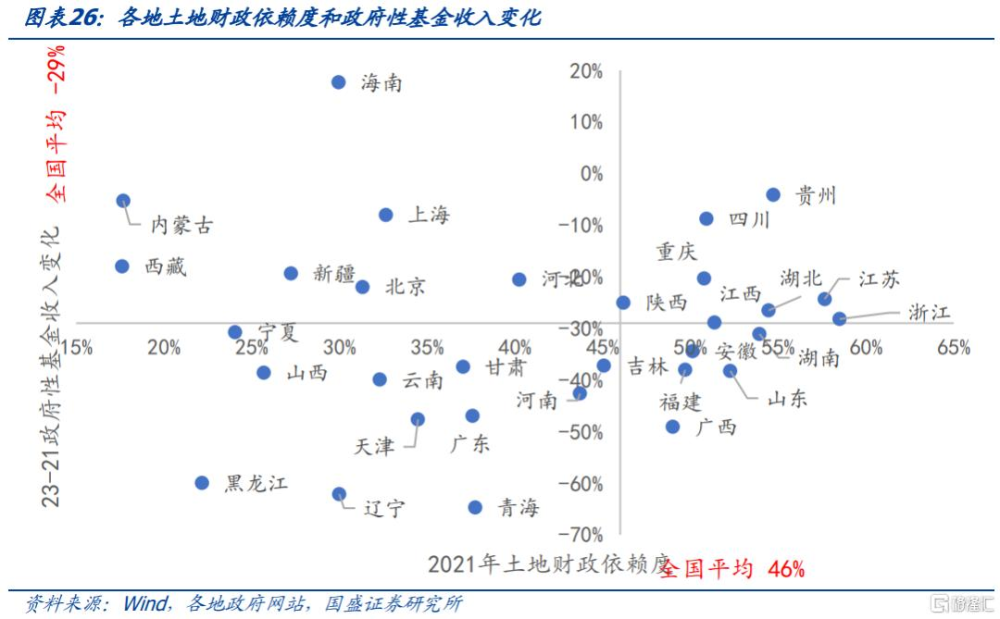

地方層面,地方政府財力普遍依賴土地出讓收入,23年較21年地方政府性基金收入整體下滑近三成。定義政府性基金收入/(一般公共預算收入+政府性基金收入)爲土地財政依賴度,2021年,地方土地財政依賴度整體達到46%,其中浙江、江蘇、貴州、湖北、湖南、山東、江西、四川、重慶、安徽等地的土地財政依賴度在50%以上。2023年相較2021年,全國地方政府性基金收入整體下滑了29%,廣東、河南、遼寧、雲南、廣西、天津、黑龍江、青海等地的降幅超過40%。

爲應對地方財政收支壓力,近兩年中央加大了對地方的轉移支付力度,由於土地出讓收入缺口絕對規模較大,主要經濟大省綜合財力大幅下滑。從絕對數來看,廣東、江蘇、山東、浙江四省第二本账2023年較2021年下滑超過3000億元,佔到同期全國缺口的近50%,經濟大省財力大跌,也將影響對欠發達地區的轉移支付能力。以政府性基金收入、一般公共預算收入和中央補助收入作爲地方的綜合財力,2023年較2021年,共19省、直轄市和自治區的綜合財力實現正增長,而廣東、江蘇、山東、浙江綜合財力明顯下滑,此外福建、河南、江西、天津減少也較多。

3.2 更爲直接的壓力——付息支出

土地出讓收入是城投和專項債融資還本付息的重要基礎,隨着“土地財政”的式微,地方政府的還本付息壓力也會提升。而城投有息債務和地方債的接續比較高,因此更直接壓力來自付息。化債以來,城投債募集資金用於償還利息面臨約束,因此城投付息壓力凸顯。同時地方債利息必須依靠財政資金償還,隨着專項債規模的累計,地方債付息支出壓力也相應增加。另一方面,廣譜利率下行和地方化債持續推進,城投債務及地方債融資成本處於下行通道。兩種因素影響下,各地付息壓力如何變化?

化債背景下,重點和非重點省市自治區城投債務增速分化,天津、黑龍江、青海2023年城投債務規模已低於2021年。地方層面,土地出讓收入滑坡和化債背景下,近年來城投債務斜率換擋,並且重點省市自治區增速明顯更低,2021-2023年除內蒙古外,城投有息債務年均復合增速在10%以上的均爲非重點省市自治區,其中河南、浙江、福建、四川的增速在15%以上,重點省(自治區、直轄市)中廣西、重慶的增速靠前,超過9%,天津、黑龍江、青海、遼寧同期城投債務爲負增長。

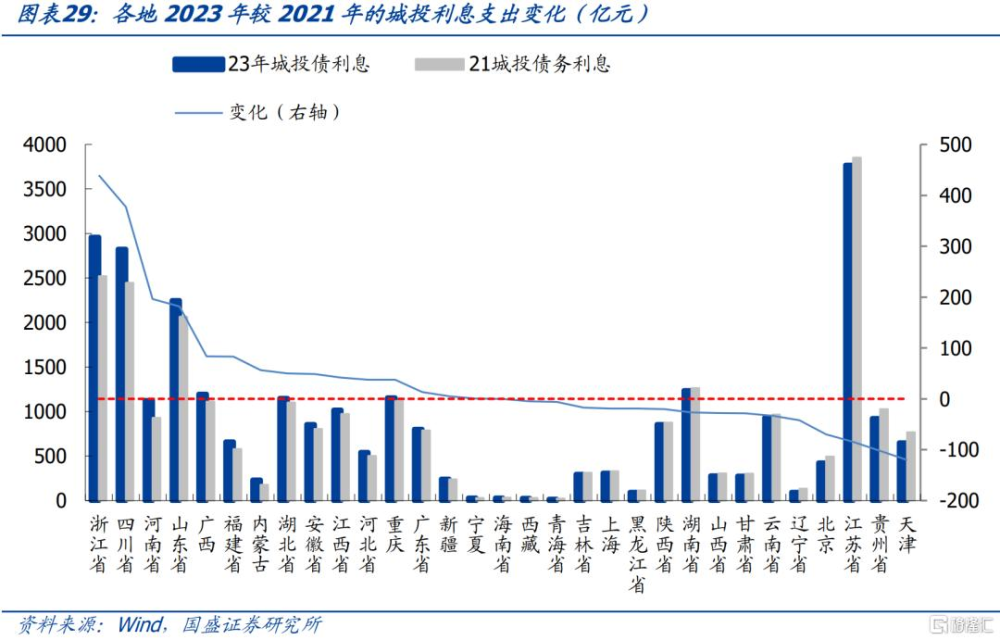

從城投的付息壓力來看,2023年較2021年重點省市自治區的城投債務利息多縮減。2023年末城投有息債務中,債券佔比約27%,銀行貸款59%,非標佔比約14%,債券成本以2023年初和年末地區城投債加權平均利率的均值估算,假設銀行貸款成本爲債券成本-30bp,假設非標成本爲債券成本+90bp,各部分加總估計各省2023年的城投債利息支出,和各地2023年的綜合財力進行比較。假設2023年各地城投有息債務綜合融資成本比2021年下降80bp,以此計算出2021年各地的城投利息。2023較2021年,重點省市自治區城投利息支出多有所減少,其中貴州、天津利息下降超100億元。

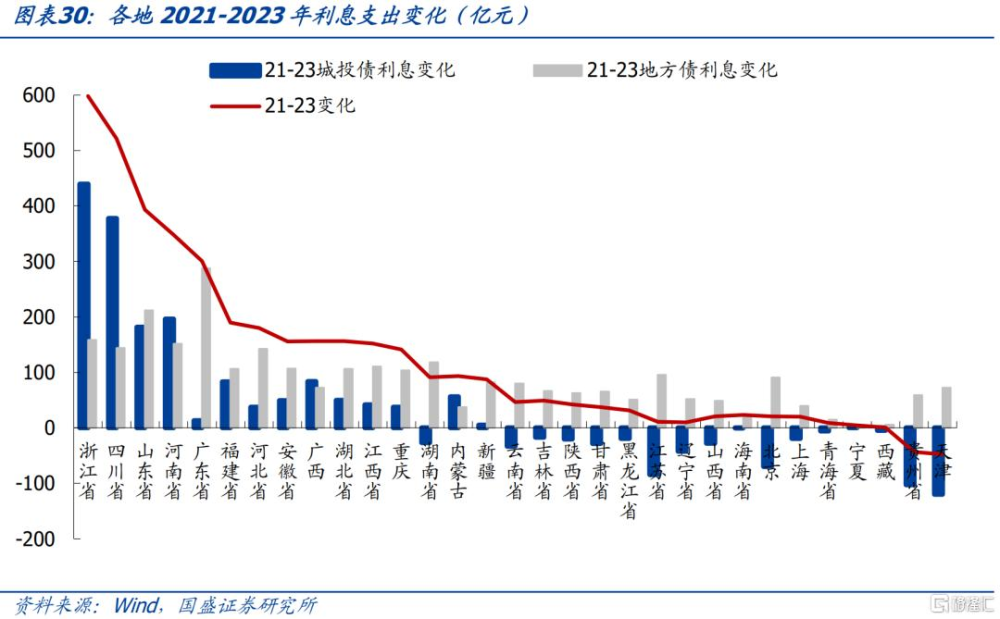

結合城投債務和地方債,從變化來看,多數地區2023年相較2021年付息支出增加,其中浙江、四川、山東、河南、廣東的利息支出增量在300億以上。從時點數看,由於存量規模和融資成本的差距,各地的城投債利息支出普遍遠低於地方債利息支出。加總城投債務和地方債付息支出,與地方政府綜合財力(一般公共預算收入+政府性基金收入+中央補助收入)比較,2023年,天津付息支出比例接近30%,廣西、重慶、四川、浙江、江蘇、雲南、山東在20%上下。

3.3 各地廣義財政缺口有多大?

考慮土地出讓收入、中央補助收入、城投債務和地方債可支配淨融資後,測算出各地2023年和2021年廣義政府可支配收入的變化,其中江蘇、山東、江西、廣東、雲南下降較多,原因可以歸結爲兩類:

1)土地財政下滑+城投淨融資縮量+中央補助增量有限的經濟大省:江蘇、山東和廣東2021-2023年,土地出讓收入下降規模較大,而中央補助收入的增長較爲有限,對地方廣義政府收入的影響較大,而同爲經濟大省、城投大省的浙江,城投債務增速較高,部分彌補了土地財政的缺口,因此廣義可支配財力維持正增長。

2)江西、雲南:城投淨融資明顯縮量。2021年江西、雲南城投淨融資額爲2891億元、1523億元,而2023年兩地城投淨融資分別降至1242億元、-78億元,是造成兩地廣義財政收入缺口的主要原因,再疊加土地出讓收入下滑、利息支出增加等因素,兩地2023年相較2021年廣義可支配財力分別下降約2000億元、900億元。

考慮各地的經濟體量,以廣義財政可支配收入/GDP衡量廣義地方政府的相對可支配收入,2021-2023年,寧夏、天津、內蒙古明顯提升,寧夏或受益於中央補助收入增量較大,內蒙古、天津則主要來自城投淨融資邊際改善、以及2023年特殊再融資債額度較大。同期,雲南、甘肅、江西佔比下降較多,主導因素均是城投債務融資縮量。

風險提示:

測算結果存在誤差:對於2024、2025年的模型假設可能與實際情況有出入,導致測算結果存在誤差。

政策變化超預期:如果財政政策出現較大調整,政府財力變化可能超預期。

財政收入不及預期:如果政府財力收入變化超預期,政府資金缺口可能誤差較大。

本文節選自國盛證券研究所於2024年8月27日發布的研報《政府資金缺口有多大?》,分析師:楊業偉 S0680520050001 王春囈 S0680122110005

標題:政府資金缺口有多大?

地址:https://www.iknowplus.com/post/141928.html