債市的脆弱點在哪?

近期,債市似乎進入“縮量均衡”。在各參與方的博弈之下,10年期國債收益在2.2%左右波動;另一方面,債市成交量开始下滑,前期交易活躍的券種近期活躍度顯著下降。

值得注意的是,當前利率債與信用債的分化加劇。一是價的分化,利率債仍在窄幅波動,但信用利差正逐步走闊,尤其是中長期信用債收益率开始顯著上行;二是量的分化,當前無論是信用債還是利率債,成交量都在下滑,但信用債的成交量下滑的速度顯然更快,當前已降至近三年以來的低點。

債券市場深度降低,短期大幅波動的風險更值得關注。在成交量低的時期,往往容易引發單邊行情,尤其是當前債市多頭對於下行空間不確定的階段,一旦市場進入調整,可能會加劇廣義資管產品的淨值波動,容易引發贖回風險。

當下債市面臨的贖回風險可能與以往經驗有三點不同:

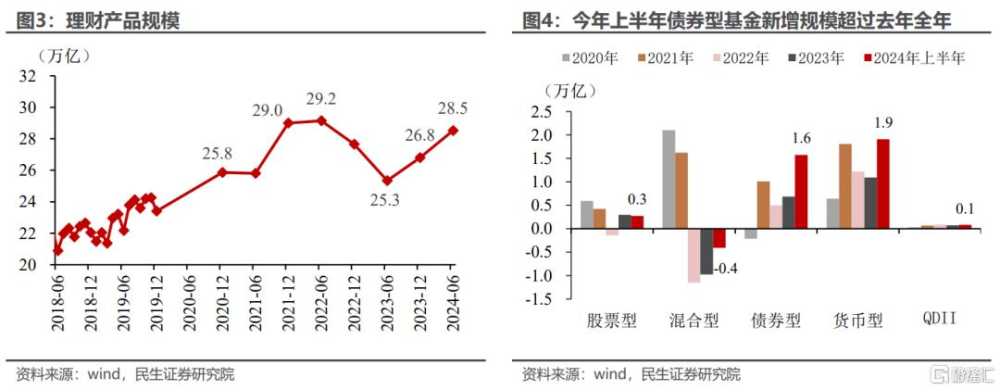

其一,當前不僅是理財,債基也面臨贖回風險。贖回風險集中在前期出現大規模擴張的資管產品,而與2022年“贖回潮”的不同是:今年以來債基和理財新增規模基本持平,所以當前債基的贖回風險要高於2022年。

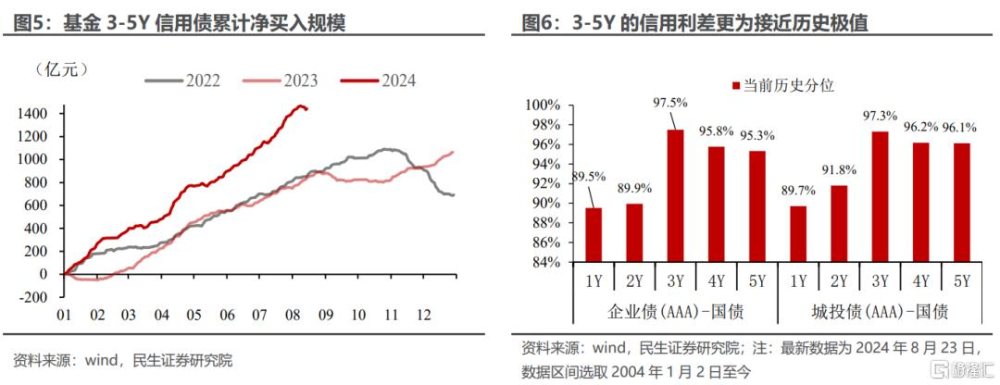

其二,當前債市的脆弱點在於中長期信用債,而不是利率債或短期信用債。前期資管產品擴張所形成的擁擠交易,一旦短期內快速瓦解,容易引發“贖回潮”。今年以來最爲擁擠的交易可能在中長期限的信用債,無論是信用利差、還是非銀機構交易活躍度均來到了歷史高位。

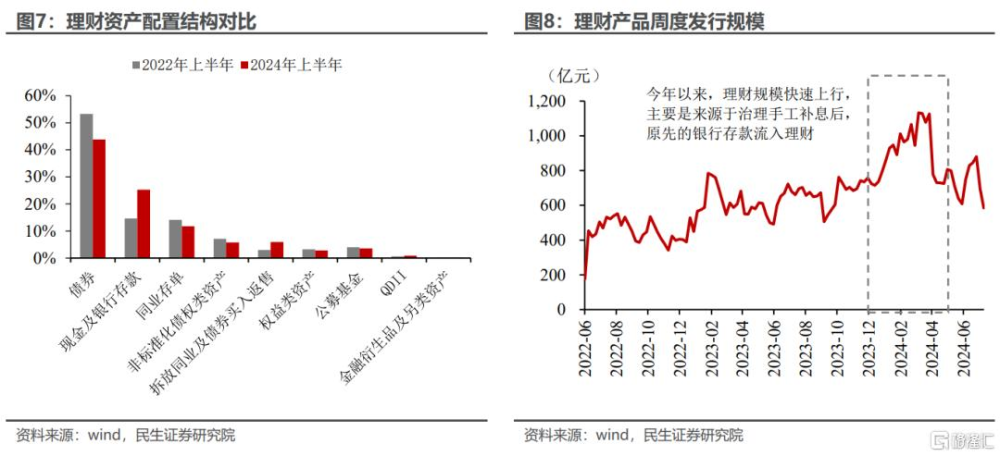

其三,如果當下有“贖回潮”,整體的衝擊或略小於2022年“贖回潮”時期。一是資管機構資產端配置了更多的現金資產,能更好應對贖回壓力;二是負債端穩定性要好於2022年。

如何度量當前理財贖回的風險?

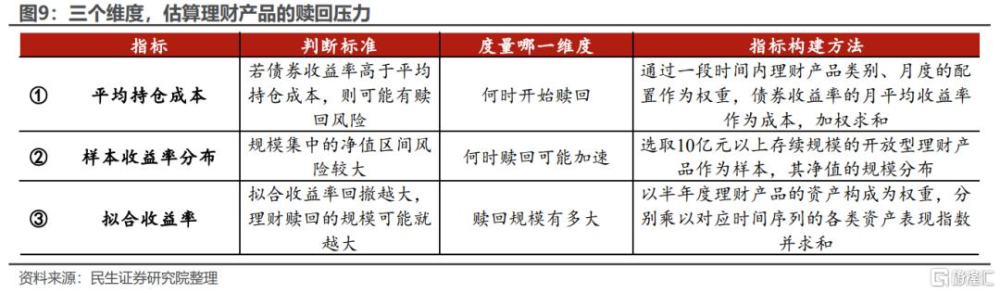

目前理財產品缺少良好的贖回觀測指標,常用的存續規模、破淨率等指標均反映歷史區間,存在一定的滯後性,對未來潛在的贖回風險的參考價值有限。我們構建了三個維度來度量當前贖回風險的大小:

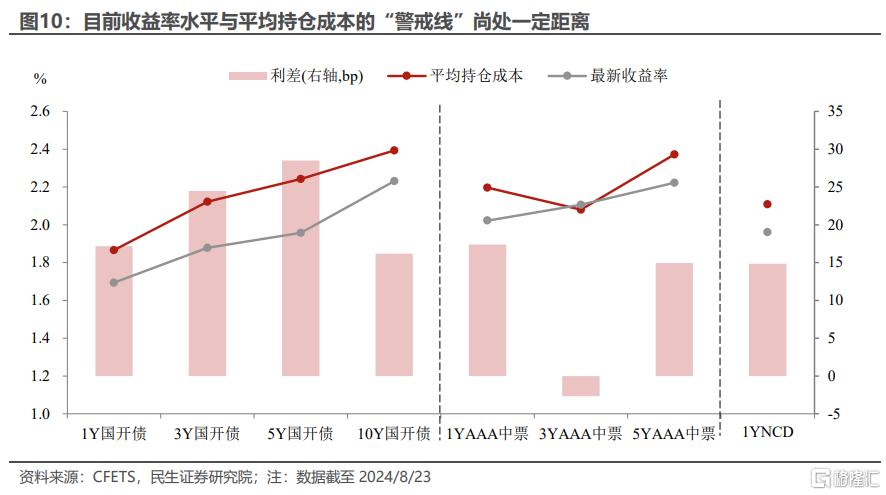

一、平均持倉成本法:當前距離成本线仍有20BP空間

我們通過一段時間內理財產品配置權重與對應品種的平均債券收益率構建了理財產品持有各類券種的平均持倉成本,當債市中一種或多種債券收益率上行至平均持倉成本時,即意味着投資者可能面臨理財收益回落或虧損壓力,進而觸發贖回。雖然債市近期快速回調,但目前收益率水平與上述平均持倉成本的“警戒线”尚有約20BP的空間,贖回壓力相對可控。

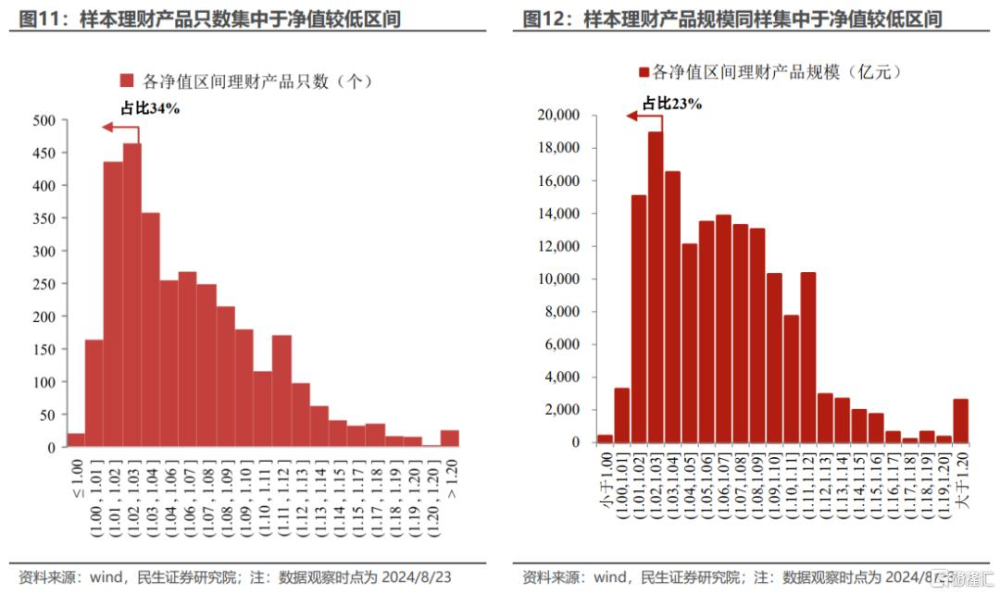

二、產品收益率分布法:大部分產品距離破淨有較大的安全墊

不同理財產品的收益表現通常意味着不同的贖回壓力,當贖回逐漸深入時,樣本分布是判斷風險是否加重的良好指標。我們選取10億元以上存續規模的开放型理財產品作爲樣本,當前淨值在1.03以下產品佔比23%,短期內大面積破淨的概率不高。此外,今年3-4月集中發行的理財產品中,一部分已經釋放了贖回風險。

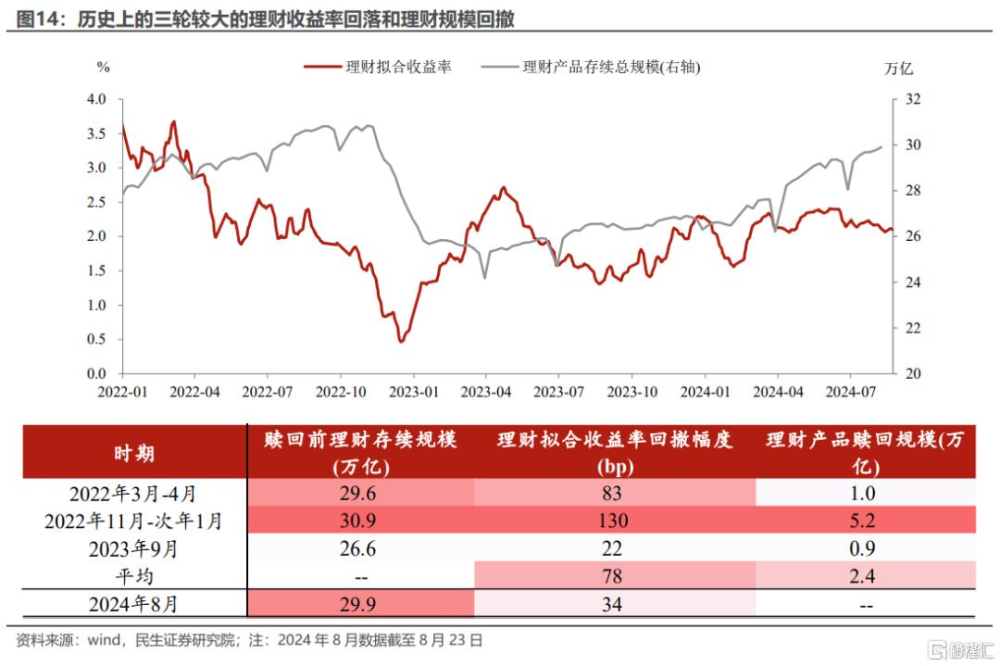

三、擬合產品收益率:當前收益率回落幅度僅約2022年“贖回潮”的1/4

擬合的收益率回落幅度可反映理財產品回撤的深度。利率的調整可能向不同固收品種擴散,信用債、利率債等其他債券表現的不同程度調整,也對應着最終理財回撤規模,我們測算本輪2024年8月理財擬合收益率下行34bp,與2022年11月理財擬合收益率下行130BP相比仍有較大差距,反映當前贖回壓力相對可控。

風險提示:資管產品贖回規模超預期,貨幣政策超預期,樣本測算有偏誤。

標題:債市的脆弱點在哪?

地址:https://www.iknowplus.com/post/140926.html