GDP4.7%背後的五個經濟特點——Q2經濟數據點評

核心觀點

國家統計局發布二季度經濟數據,GDP增速4.7%,略低於Wind一致預期5.1%。總結來看,上半年經濟有如下5個特點:

一是總量層面上,下半年5%目標的壓力加大,需要更加努力。一季度5.3%的开門紅爲實現全年目標打下較好基礎,但二季度增速在較低基數的情況下仍然回落至4.7%,代表經濟運行中短期波折加大。同時GDP季調環比增速從Q1的1.6%回落至Q2的0.7%,下降0.9個點,與去年同期從1.8%下降至0.8%的降幅較爲接近。整體看,上半年經濟增速5%,下半年需要不低於5%,才能實現全年增長目標。

二是價格層面上,物價指數變動來自於基數效應而非漲價效應。Q2名義GDP增長4.0%,較Q1下降0.2個點,而同期實際GDP增速下降0.6個點。名義GDP增速降幅更小,來源於GDP平減指數的改善,平減指數已經從一季度的-1.1%收窄至二季度的-0.7%,代表整體物價降幅在收窄。但是,需要注意的是,二季度物價降幅的收窄並不意味着物價回升,更多是來自於去年同期的低基數。今年Q1到Q2,CPI環比下降0.4%,PPI環比下降0.3%,二季度相比一季度價格仍在回落。

三是出口帶動產能利用率改善,產能過剩壓力有所緩解。二季度工業產能利用率從73.6%回升到74.9%,其中出口相關行業回升較多,特別是汽車制造業從Q1的64.9%回升至Q2的73%,回升幅度是所有行業裏最大的;另外,電氣機械環比回升2.0個點、計算機電子回升1.5個點、紡織業回升1.1個點,出口相關行業回升幅度較大。

四是需求端外需強於內需,警惕國內消費邊際走弱風險。前6個月累計來看,人民幣計價出口增長6.9%(美元計價增長3.6%),國內消費中商品零售增長3.2%、服務零售增長7.5%,固定資產投資增長3.9%,三駕馬車中,外需強於內需。並且6月內需中消費環比走弱的幅度較大,社零季調環比-0.12%,這是2022年12月以來最大環比降幅,同比增速也從上月3.7%降至2%。

五是供給端工業生產強於服務業生產,受到出口、房地產、金融業三方面因素影響。上半年工業增加值累計增長6%,服務業生產指數增長4.9%。因此從供給端來看5%的經濟增速主要靠工業支撐,服務業小幅拖累。工業和服務業的差別來自於三方面因素,一是外需強於內需,服務業生產對應內需,工業生產有更多外需;二是房地產業拖累服務業,2023年房地產業佔GDP的5.8%、佔服務業增加值的10.7%,上半年房地產銷售面積同比-19%,也會拖累服務業生產;三是金融業核算方式改變,其中貨幣金融服務業增加值的核算從存貸款余額同比改爲參考銀行利潤指標,可能會對金融業增加值產生一定影響。

工業生產:出口帶動下生產仍強,產能利用率回升,但產銷銜接不暢

6月工業增加值同比5.3%,略低於前值5.7%,其中採礦業同比4.4%、制造業同比5.5%、公用事業同比4.8%,高技術產業仍然是工業生產的主要支撐,6月高技術產業增加值同比8.8%。

從產需銜接來看,6月工業產銷率環比下降2.1個點至94.5%,工業需求繼續走弱,此前歷史同期最低是2023年6月的95.7%。

分行業來看,出口導向型制造業生產較強。6月工業增加值增速最高的三個行業分別是,運輸設備同比13.1%、電子設備同比11.3%、有色金屬加工同比10.2%。延續了前期特點,即出口導向型的電子、船舶、汽車等行業生產較強。分產品來看,也是如此,6月新能源汽車產量同比增長37.0%,發電設備產量同比增長38.2%,集成電器增長12.8%。但要注意的是,6月太陽能電池產量同比-0.1%,自2018年6月以來首次出現負增長。

二季度產能利用率有所回升。二季度工業產能利用率從73.6%回升到74.9%,其中出口相關行業回升較多,特別是汽車制造業從Q1的64.9%回升至Q2的73%,回升幅度是所有行業裏最大的;另外,電氣機械環比回升2.0個點、計算機電子回升1.5個點、紡織業回升1.1個點,出口相關行業回升幅度較大。其他行業中,與房地產密切相關的建築建材行業產能利用率回升幅度也比較大,如非金屬礦物制品行業回升2.2個點,黑色金屬加工業回升2.4個點。

消費:6月社零環比負增長,二季度邊際消費傾向低於21年同期

6月社零同比2%,Wind一致預期4%,前值3.7%;社零季調環比-0.12%,是2022年12月以來的最低水平。

商品零售弱於服務零售。6月社零中,商品零售同比增速僅1.5%,代表服務零售的餐飲收入同比5%。從3月开始,商品零售增速就沒有超過4%,需要警惕商品消費走弱演變成長期問題。

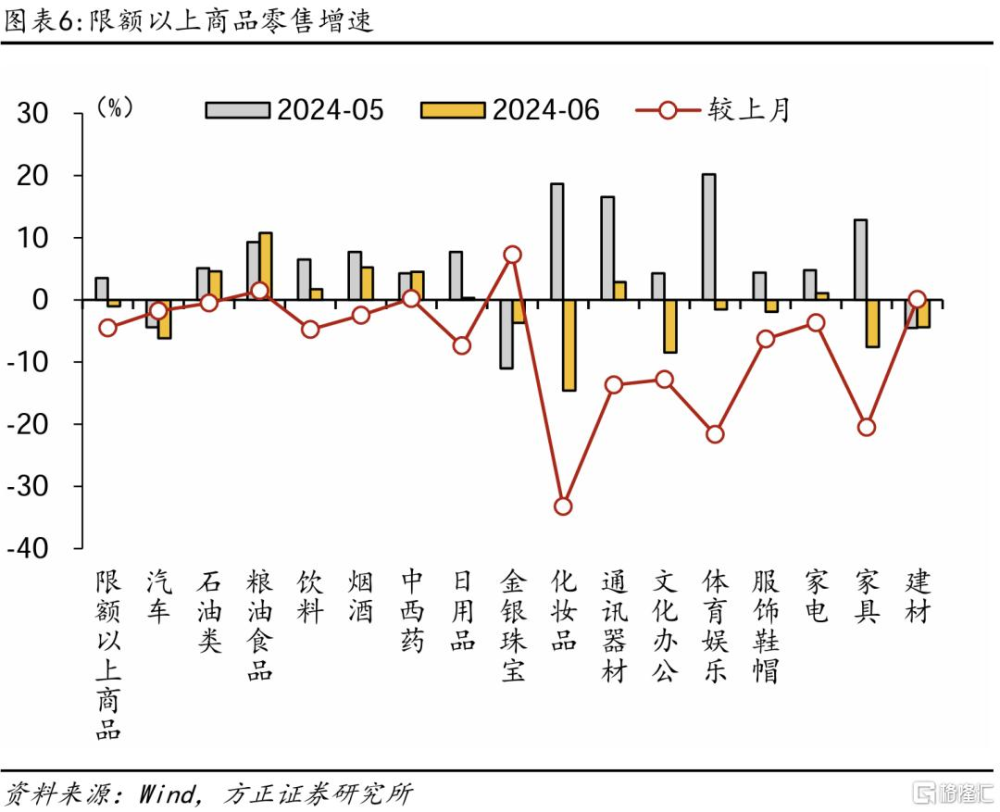

分產品來看,16種限額以上商品零售中,有一半商品同比負增長,主要是可選消費和地產後周期消費。其中,降幅較大的包括,化妝品同比-14.6%、文化辦公同比-8.5%、汽車-6.2%、地產後周期的家具-7.6%、建材-4.4%。必選消費相對有韌性,6月糧油食品零售同比增長10.8%、煙酒同比5.2%,中西藥品同比4.5%。

二季度居民支出增速高於收入,收入增速高於名義GDP,邊際消費傾向仍低於2021年同期。從居民收入和消費數據來看,Q2全國居民人均可支配收入增長4.5%,消費支出增長5.0%,當季度邊際消費傾向爲68.5%,仍低於2021年Q2的69.4%,表明消費復蘇偏弱,與社零數據反映的特點一致。分品類來看,八類消費支出中,最弱的三類是生活用品及服務(同比1.7%)、衣着(2.5%)、居住(3.8%),較強的兩類是教育文化娛樂(同比8.8%)、交通通訊(8.4%),其余類別增速都在5%上下。

投資:投資整體穩定,基建增速回升

6月固定資產投資累計增速3.9%,其中房地產投資-10.1%、廣義基建投資7.7%、制造業投資9.5%。

房地產:銷售降幅小幅收窄,市場穩定仍待觀察。6月商品房銷售面積累計增速從-20.3收窄至-19%,當月增速從-20.7%收窄至-14.5%,銷售降幅有所收窄。房地產开發投資累計-10.1%與上月持平,其中新开工面積累計同比-23.7%、竣工-21.8%、施工-12%,竣工和施工降幅收窄,新开工降幅擴大。6月到位資金累計增速-22.6%,主要仍是按揭貸款和定金降幅較大,二者降幅都在30%以上,國內貸款-6.6%。

基建投資:增速回升,但實物工作量仍然較弱。6月基建投資累計增速從6.7%回升至7.7%,當月增速從3.8%大幅回升至10.2%。分行業來看,主要來自三個行業的改善,一是公共設施管理業累計增速從-5.5%回升至-4.5%,二是水利管理業從18.5%升至27.4%,三是電力熱力燃氣和水的生產供應從23.7%升至24.2%。

制造業投資:出口和設備更新兩個因素支撐制造業投資。6月制造業投資累計增速從9.6%小幅降至9.5%,當月增速從9.4%降至9.3%。出口導向型行業投資仍然是支撐制造業投資的重點,鐵路船舶等運輸設備累計增速28.2%、電子設備15.3%、紡織業14.3%、專用設備制造業累計增速12.6%。除了出口外,設備更新也是重要因素,6月設備工器具購置增速17.3%,雖然較5月回落了0.2個點,但仍處於高增速區間。

風險提示:(1)消費需求不足;(2)房地產市場低迷;(3)出口風險。

注:本文來自方正證券發布的《GDP4.7%背後的五個經濟特點——Q2經濟數據點評》;蘆哲、佔爍

標題:GDP4.7%背後的五個經濟特點——Q2經濟數據點評

地址:https://www.iknowplus.com/post/127388.html