利率上升,信用跟跌嗎?

主要觀點

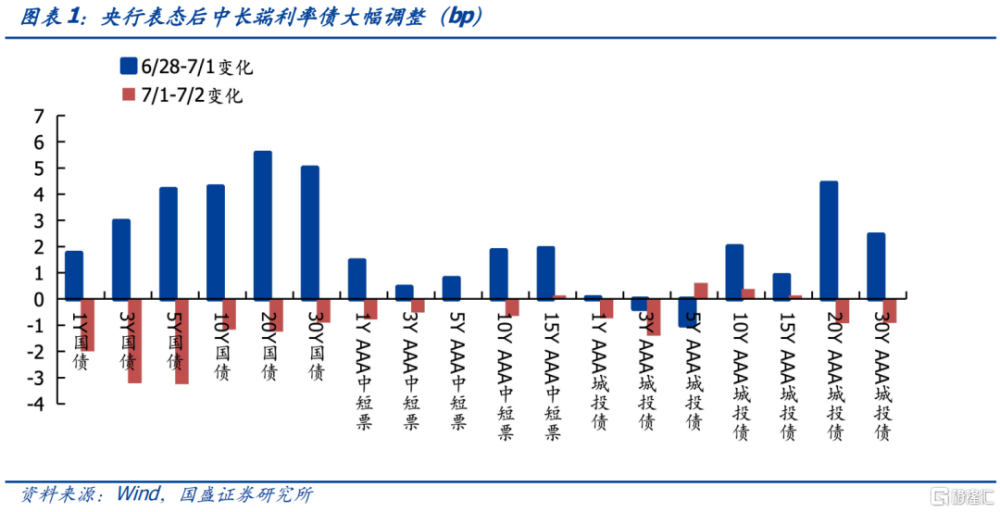

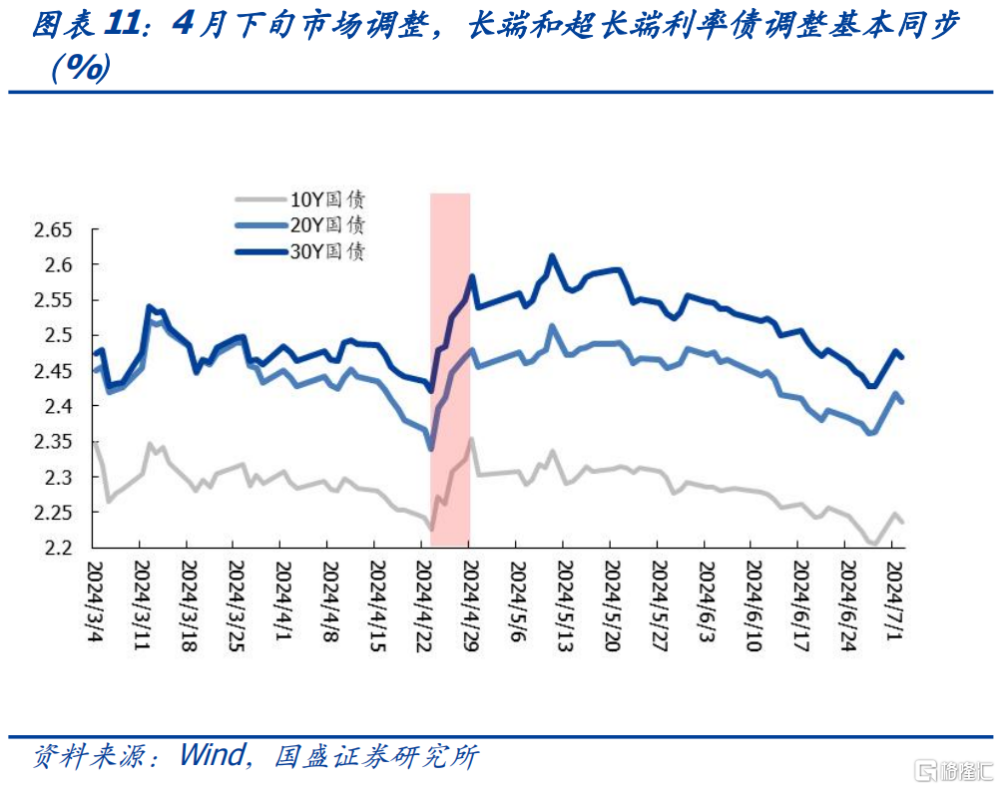

7月1日,央行宣布,於近期面向部分公开市場業務一級交易商开展國債借入操作。此前央行多次繼續提示長債風險,市場擔憂央行在爲二級市場买賣國債做准備,對長端利率走勢造成衝擊。受此影響利率債迅速回調,5Y以上國債調整幅度達到4-6bp,而信用債的回調相對有限,5年及以內信用債利率波動較小AAA 20Y城投債上行4.4bp,調整較多,另外AAA 10Y和30Y分別上行2.0bp和2.5bp。

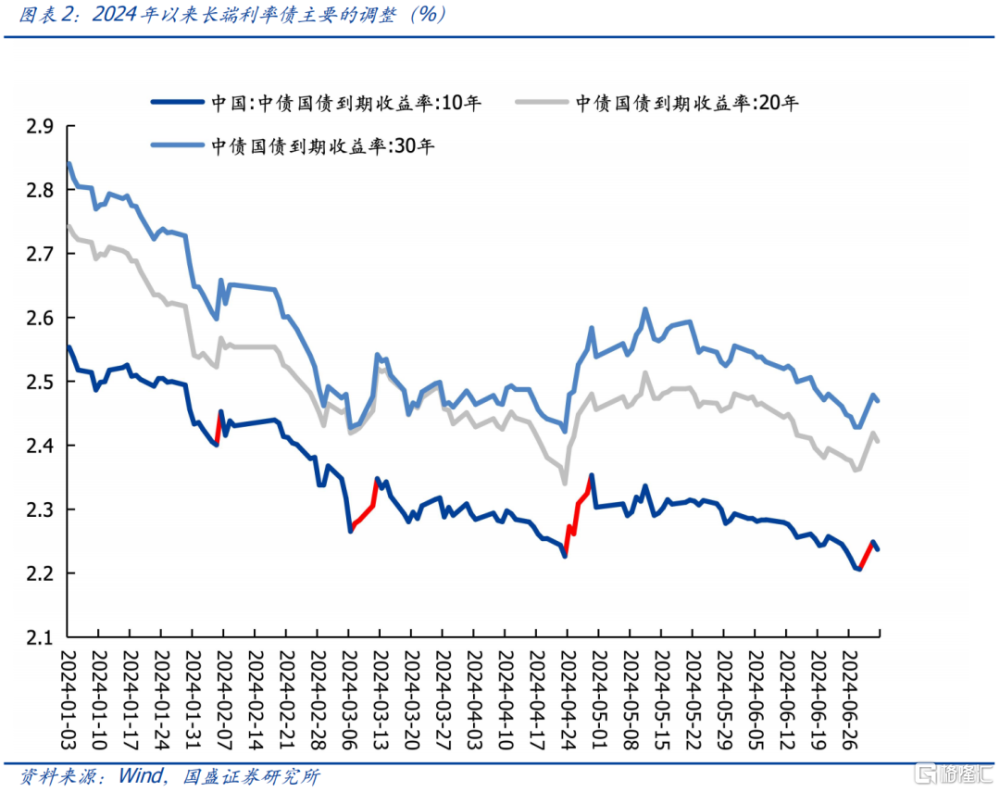

利率債長端受到衝擊後,信用債長端是否會補跌?2024年以來長端利率債有3次劇烈調整,分別發生在2月6日、3月7日-3月12日和4月23日-4月29日。

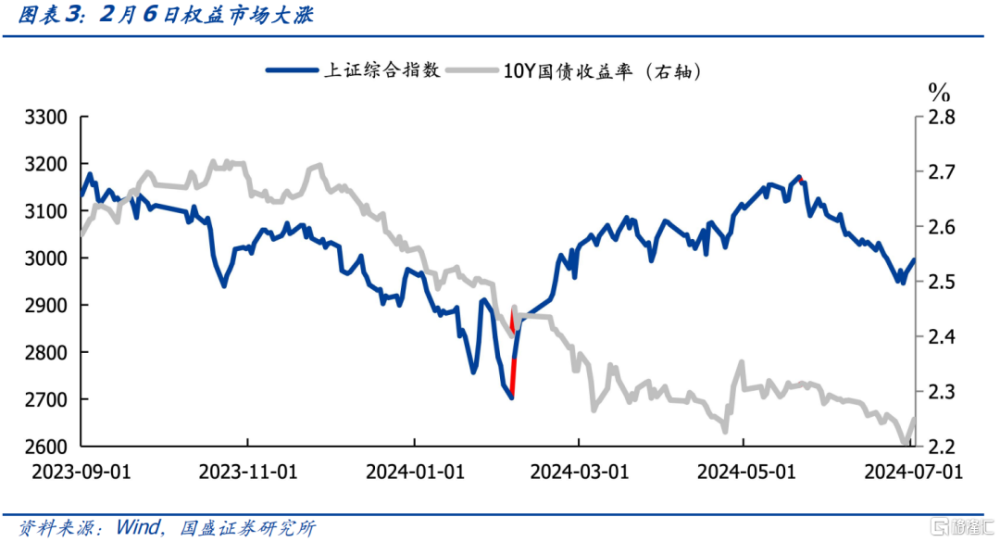

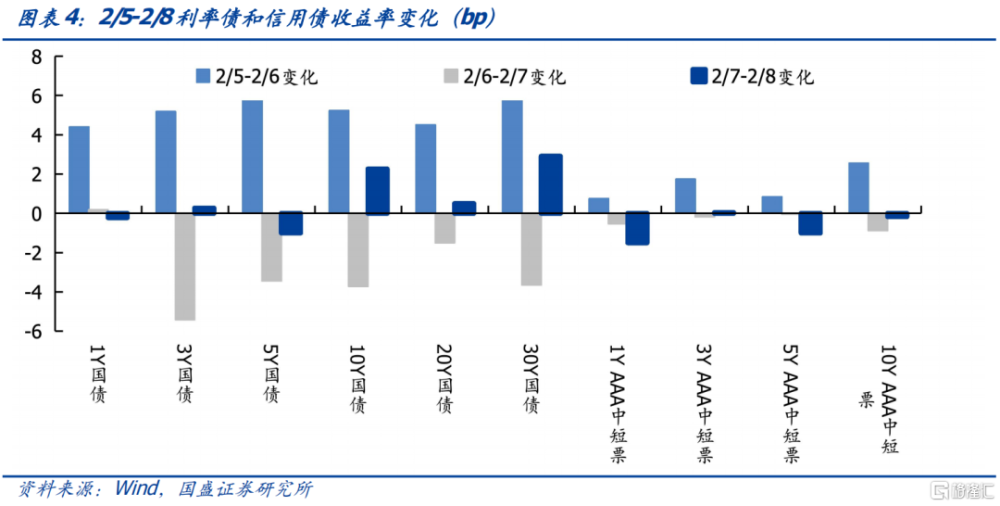

第一次:消息面驅動的短期回調。2月6日,受消息面影響,權益市場大漲,上證綜指單日漲3.2%,市場風險偏好提升,股債蹺蹺板效應下,債市整體承壓,國債各期限收益率上行4.4-6.1bp,信用債調整較少,10Y AAA中短票上行2.6bp。但消息面擾動並未改變市場核心邏輯,2月7日利率延續此前下行趨勢,信用債收益率調整幅度較低。

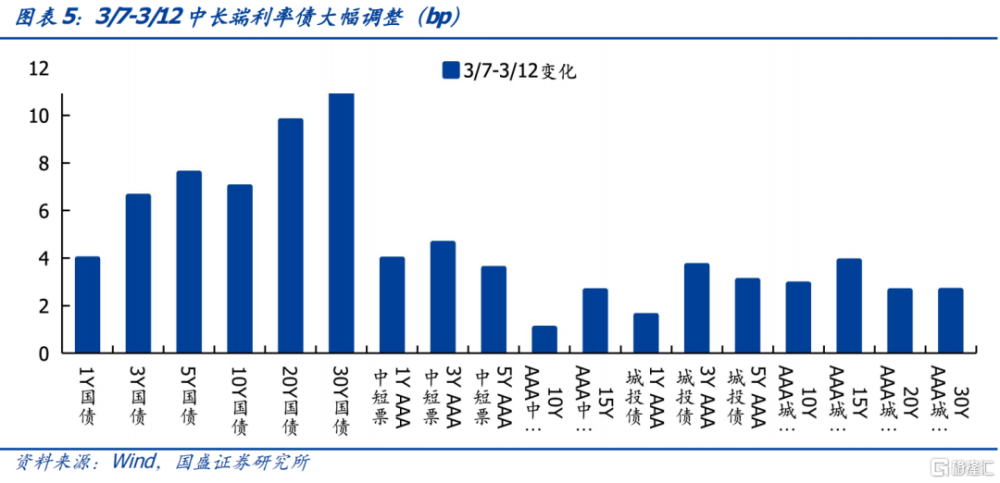

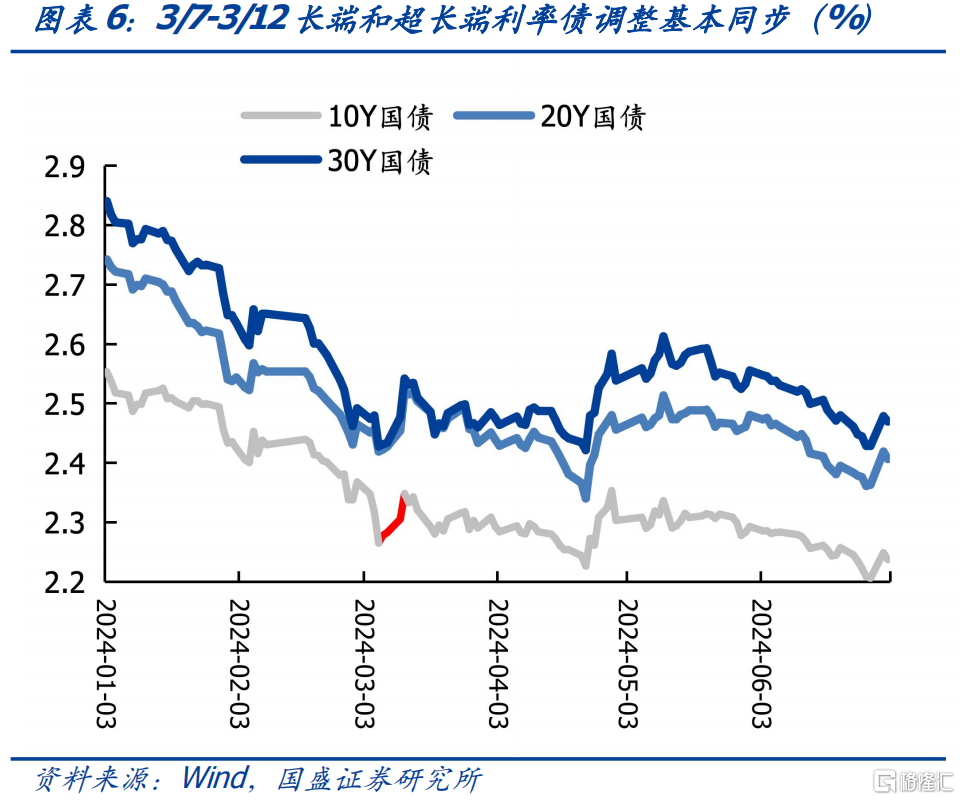

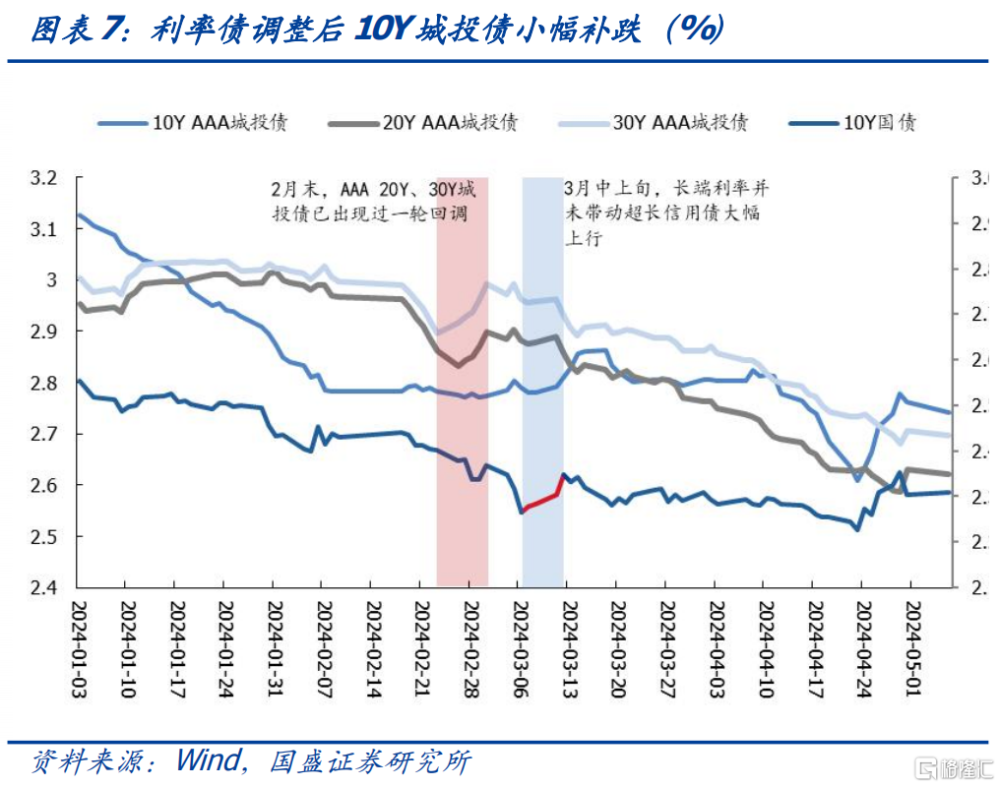

第二次:基本面+估值壓力引發的調整。3月中上旬,地產數據迎來小陽春,2月通脹數據轉正,疊加10Y國債與MLF利差下破-20bp(3月18日數據),基本面和估值雙重壓力下,疊加止盈情緒帶動市場恐慌情緒,中長期利率債出現了迅速回調,3月7日-3月12日,10Y、20Y和30Y國債估值上行7.0bp、9.8bp和11.1bp。而AAA級信用債調整多在4bp以內。此輪回調中,10Y、20Y和30Y國債變化高度一致,調整幅度上,30Y>20Y>10Y,而 AAA 20Y、30Y超長信用債在2月底已有較大回調,因此在此輪調整中跌幅較低,僅10Y AAA城投債在3/12-3/15補跌,累計下跌8.0bp。

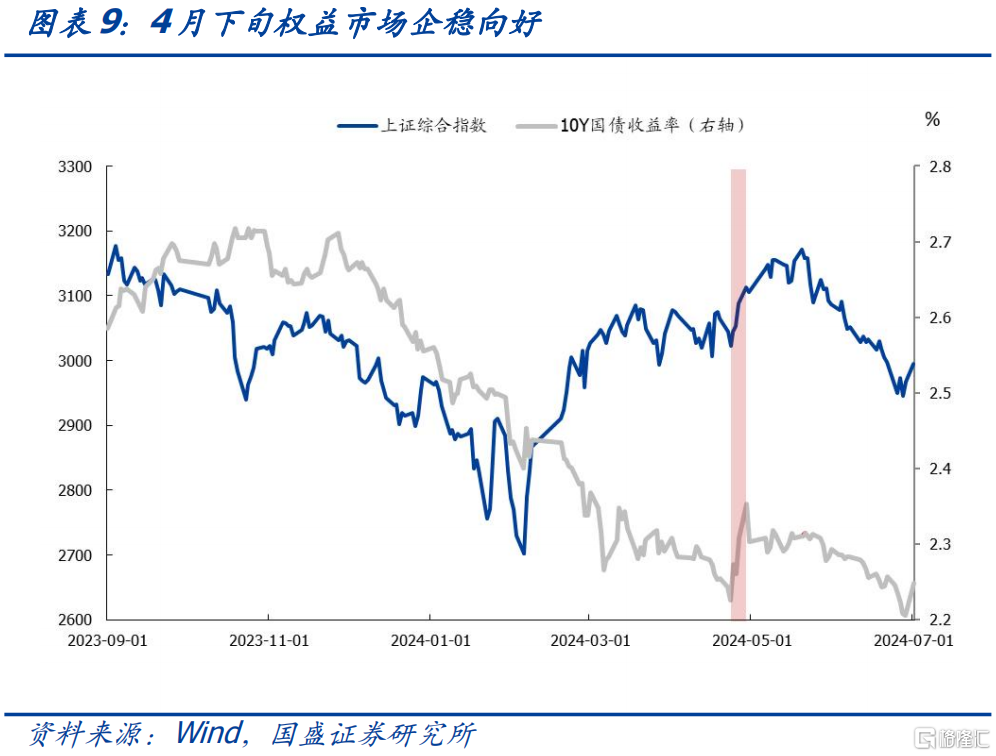

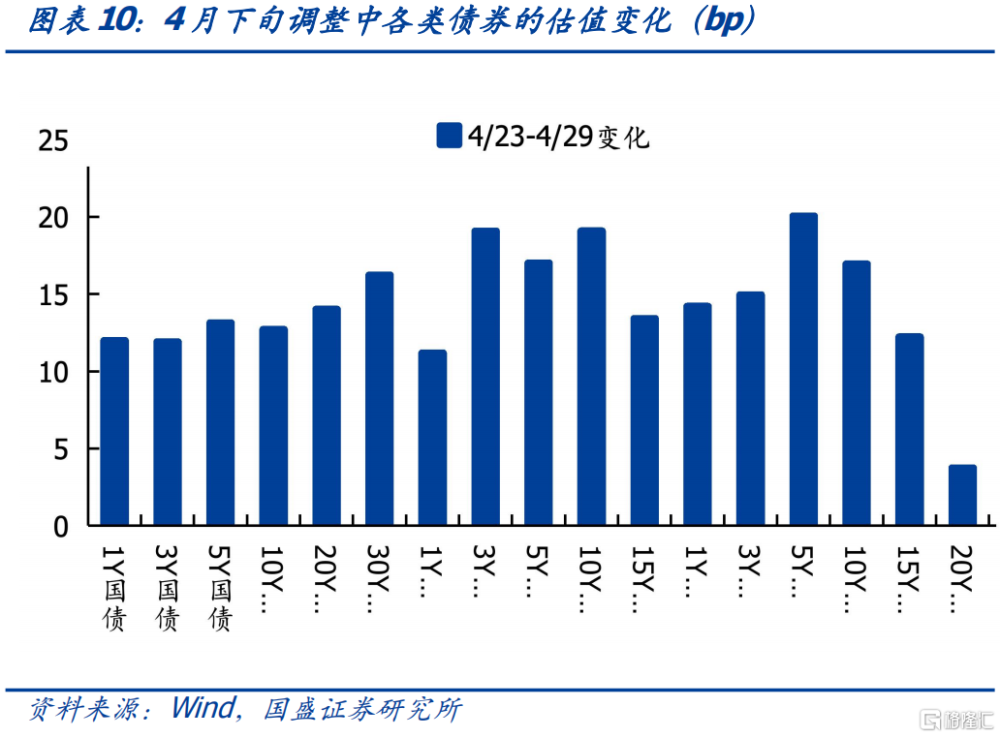

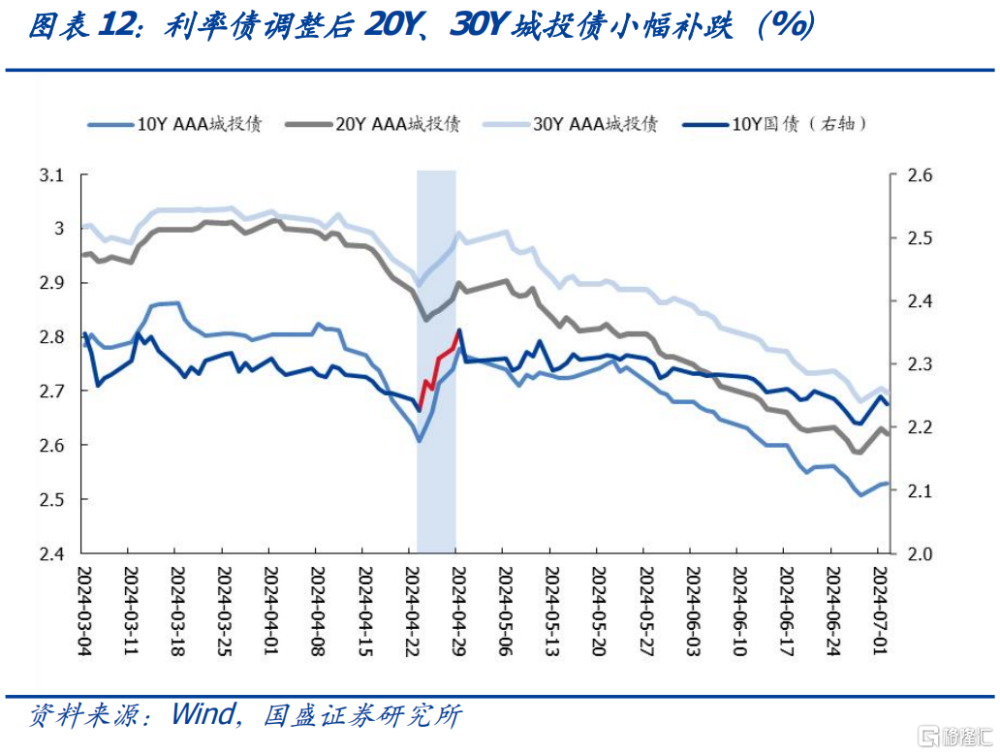

第三次:監管提示長端利率風險導致的波動。4月以來,監管多次提示長端利率債的波動風險,同時權益市場企穩向好,疊加此前長債的持續上漲中聚集了較多交易盤,債市出現了急跌。4月23日-4月29日,各期限國債利率上行11.9-16.2bp,15Y及以下信用債上行了11.2-20.1bp。此輪回調中,10Y、20Y和30Y國債調整節奏一致,調整幅度上,30Y>20Y>10Y,超長信用債下跌與10Y國債較爲同步,僅20Y AAA超長信用債下跌較10Y國債晚一天,4月23日-4月29日,10Y AAA信用債跌幅較大,此後繼續震蕩下行。

今年以來三次長端利率債的劇烈回調中,10Y、20Y和30Y國債的調整節奏基本一致,超長信用債往往跟隨長端利率債回調,幅度通常更爲平緩。而此前導致利率調整的因素多爲短期衝擊,並未改變資產荒格局和基本面弱修復的底層邏輯,因此超長信用債較少在利率調整後補跌。後驗視角來看,超長信用債調整即是機會。

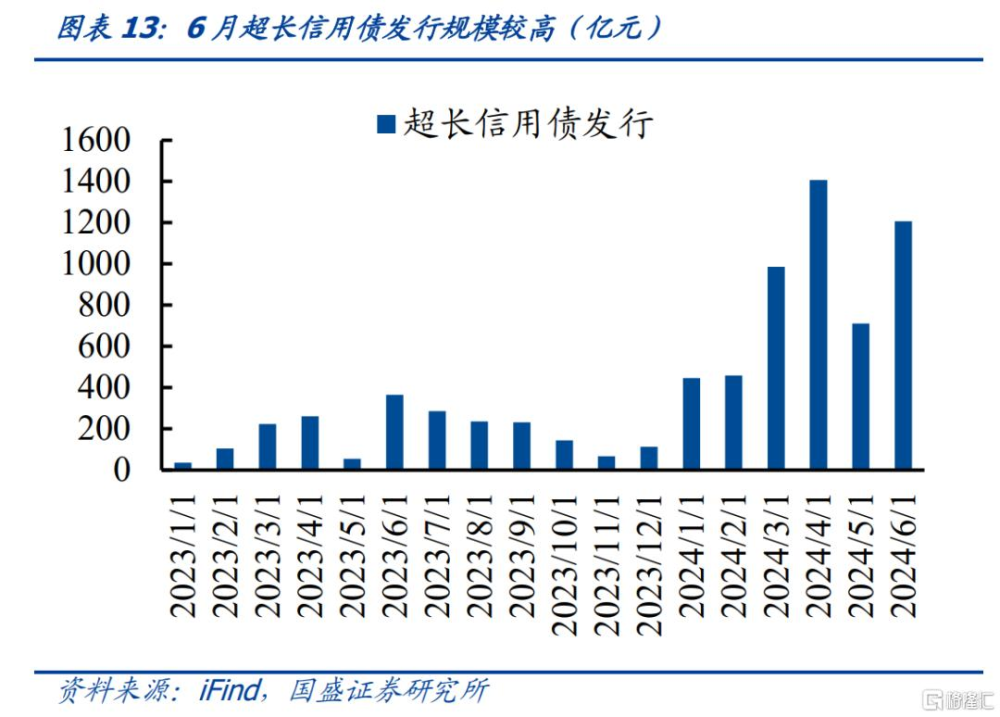

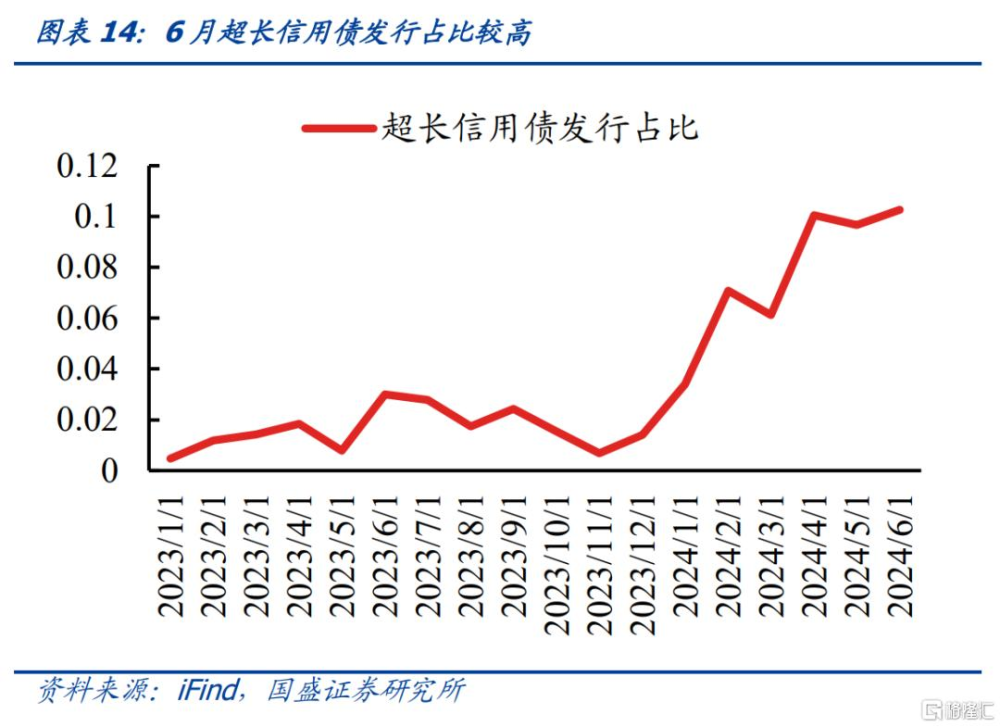

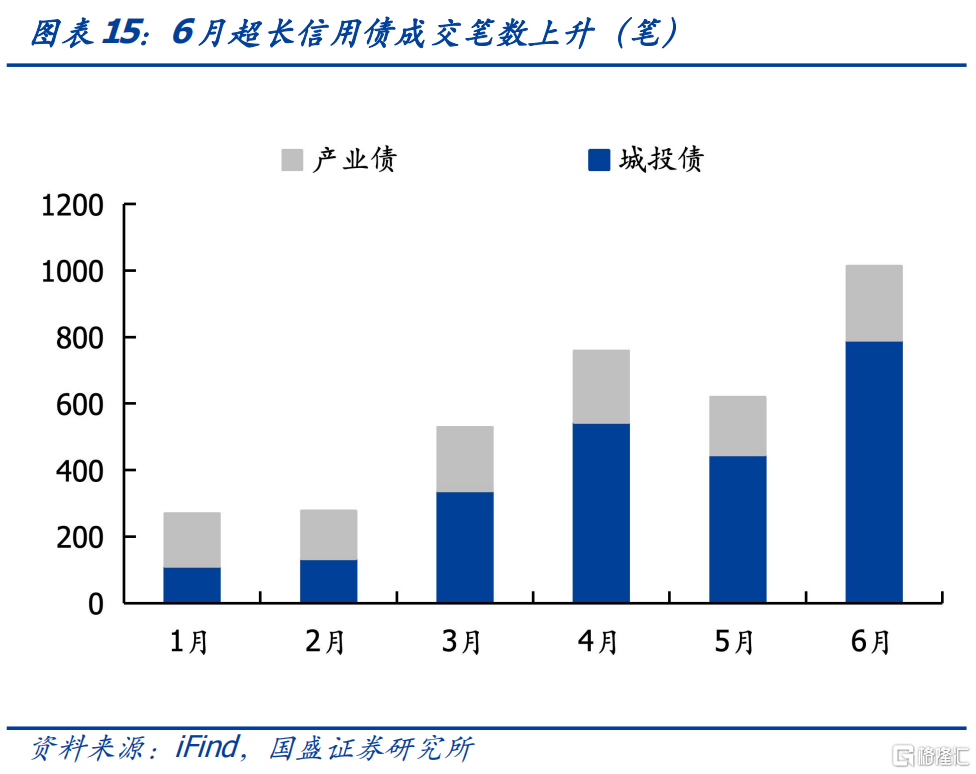

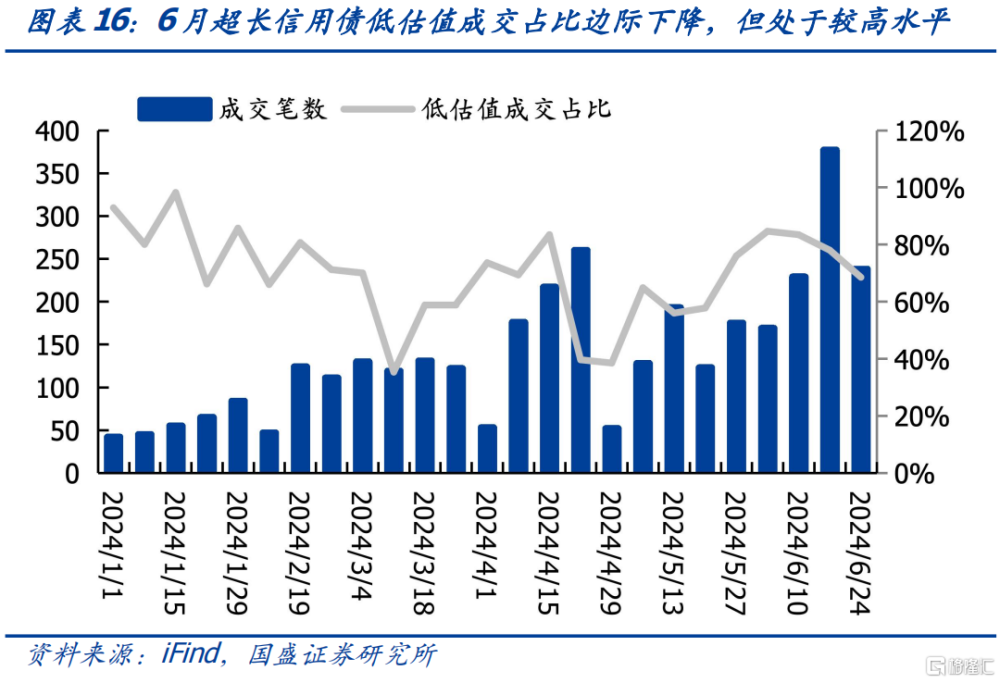

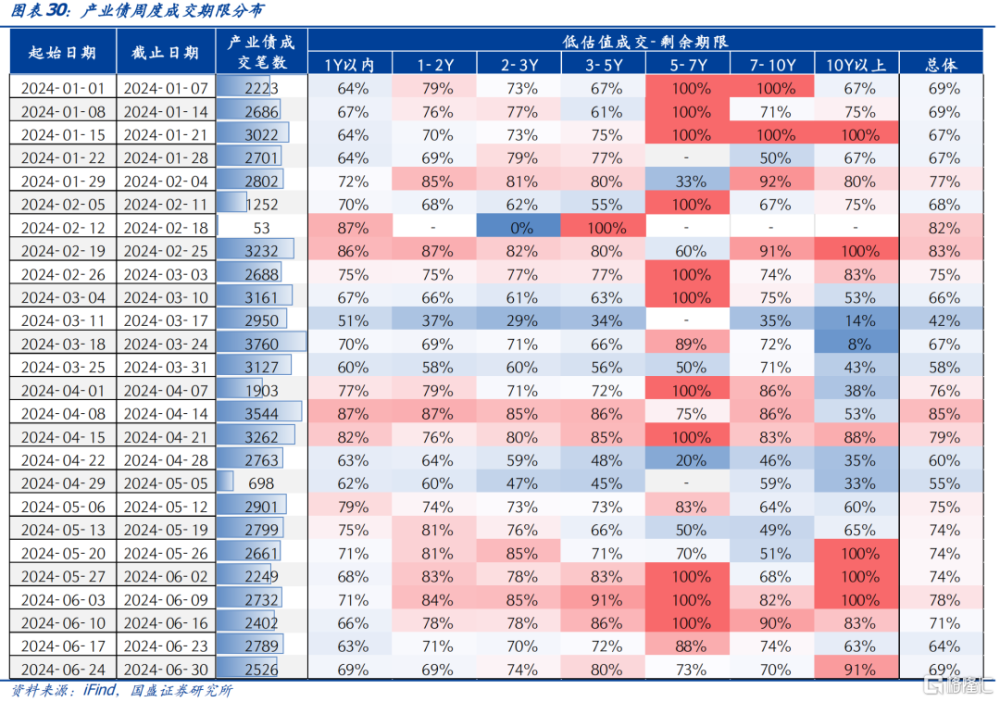

結合6月的市場表現,超長信用債一二級市場仍保持較高熱度。一級市場方面,6月,超長信用債累計發行1208億元,佔所有信用債的10.3%,發行規模和佔比均較高。6月,超長信用債一級認購熱情仍然較高。二級市場方面,6月超長信用債經紀商成交1013筆,較5月明顯增長(5月爲619筆),且低估值成交佔比明顯高於5月,但 6月以來低估值成交佔比有下滑趨勢。

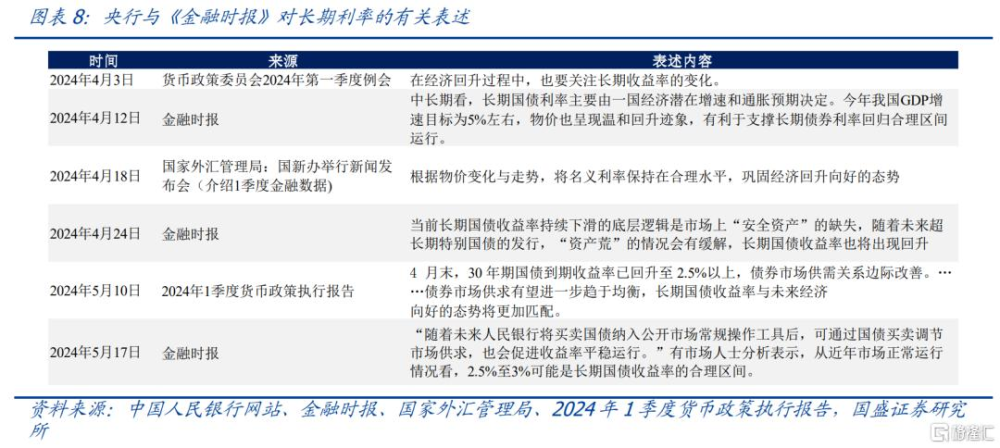

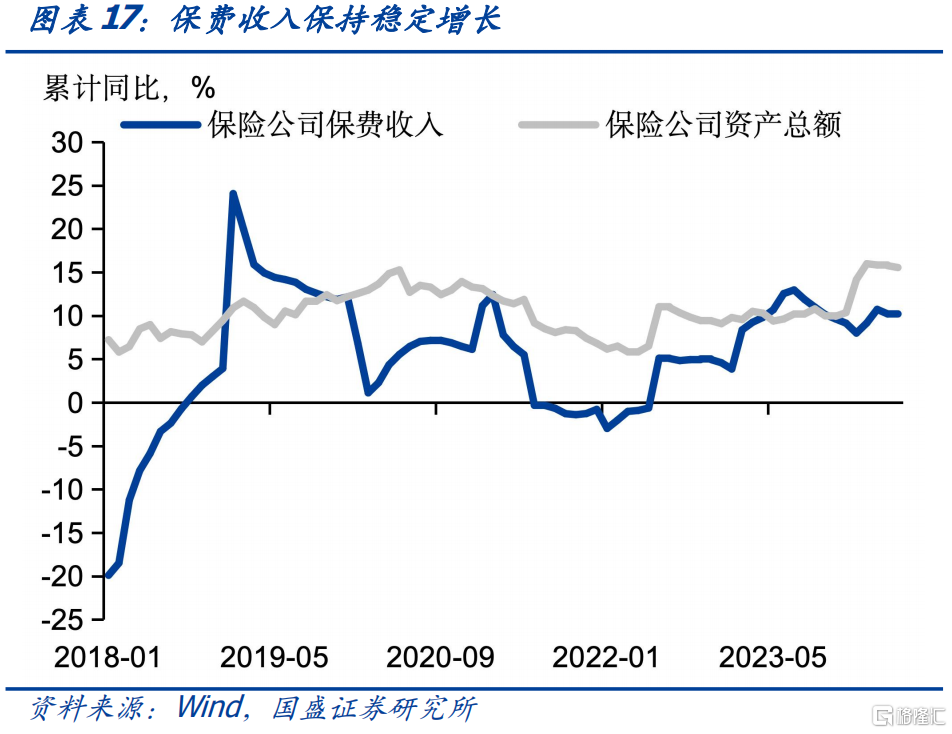

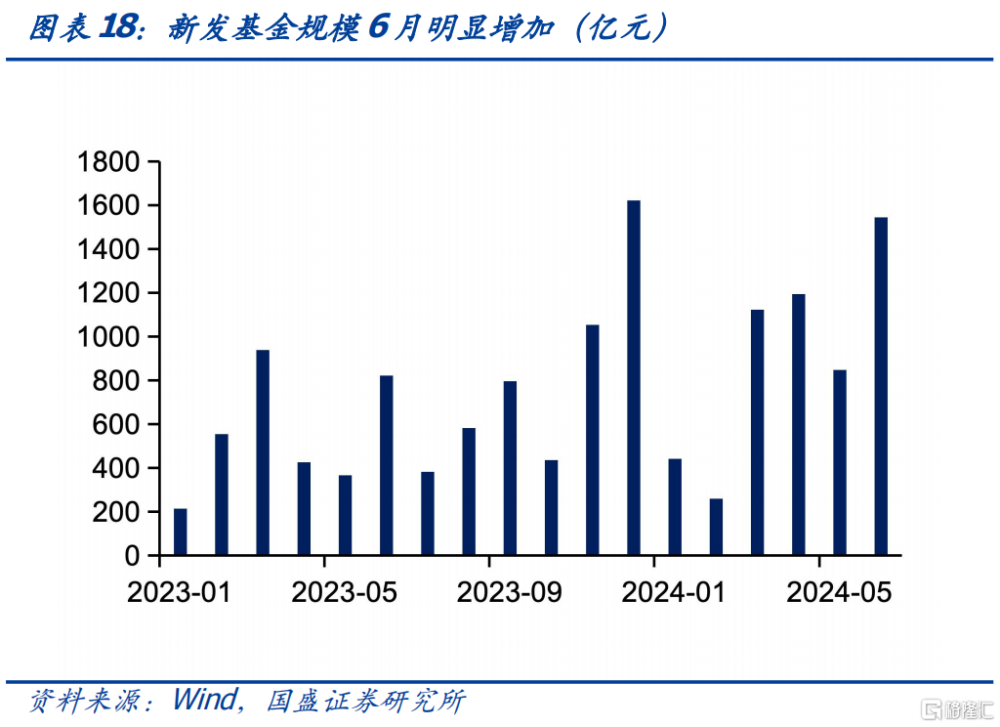

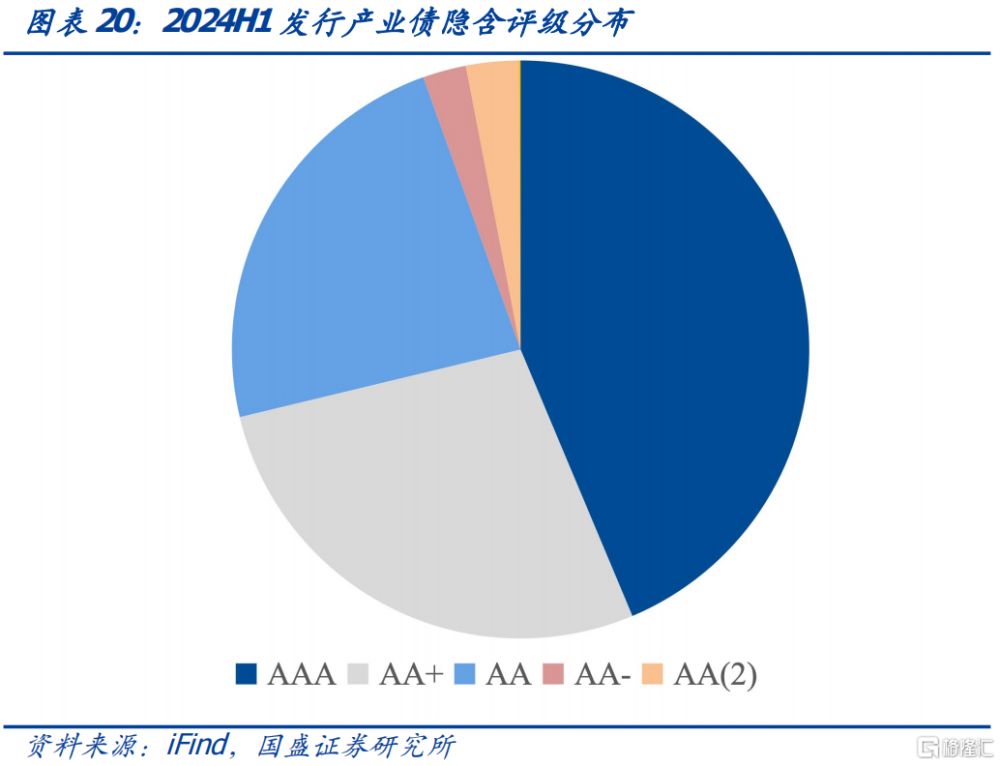

信用債供需格局短期難以扭轉,關注市場調整帶來的配置機會。5月底以來,債券增配力量主要依賴保險和基金,保險負債端保費保持較高增速,非標資產縮量,以及手工補息叫停後協議存款收益下降,導致再配置壓力上升。同時,6月債基規模顯著增加,新發規模攀升。而供給端,2023年末以來城投債融資持續嚴監管,2024年產業債淨融資有所放量,但主要集中在高等級的國有企業,可挖掘的收益空間有限,票息資產稀缺的供需關系短期難以明顯改善。參考4月下旬央行提示長債利率風險,超長信用債或整體跟隨長端利率債波動,但市場對監管表態的定價逐步鈍化,央行後續操作進一步落地前,利率調整幅度或低於上一輪下跌,短期對超長信用債可觀望,關注調整出的配置機會。

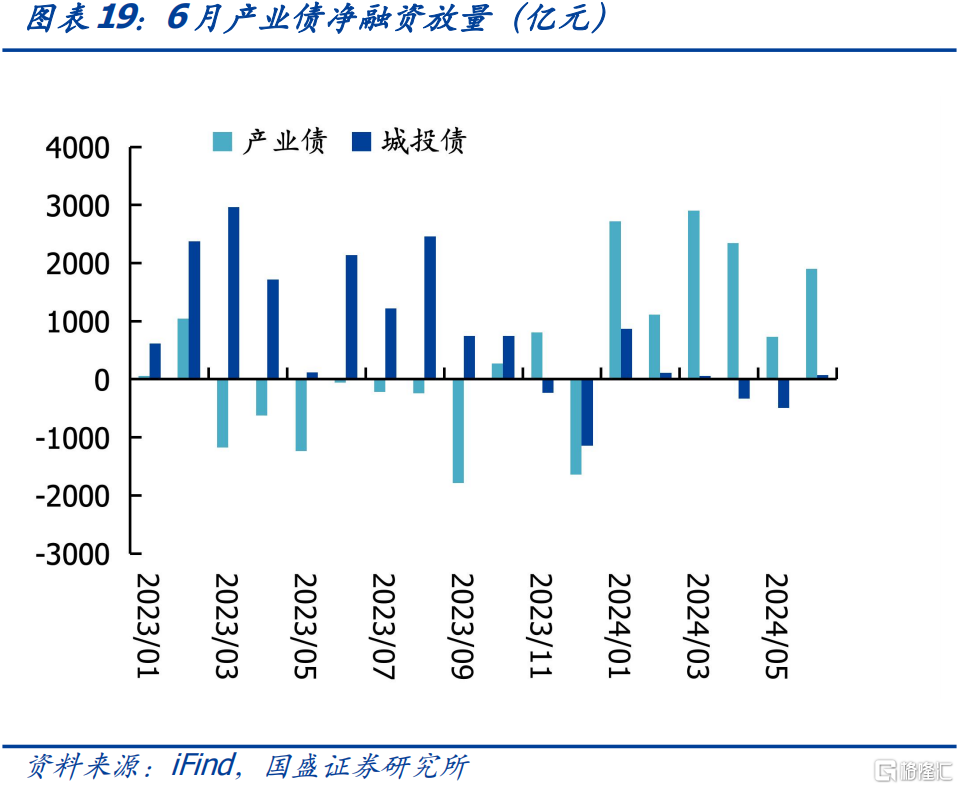

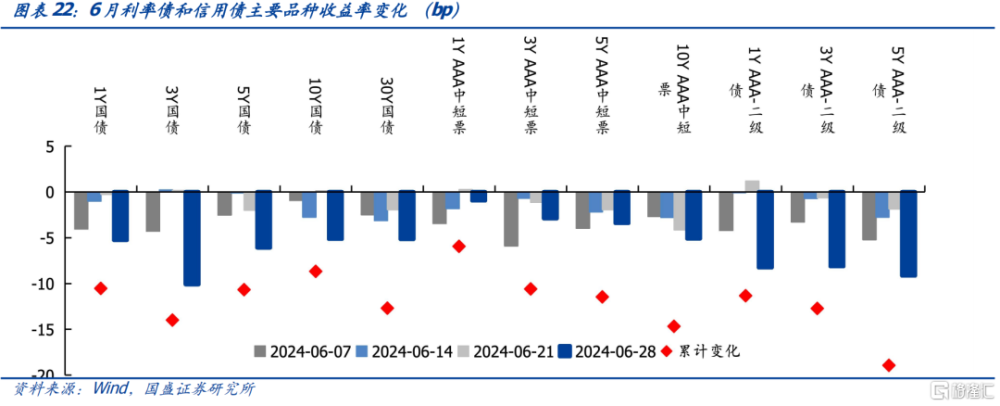

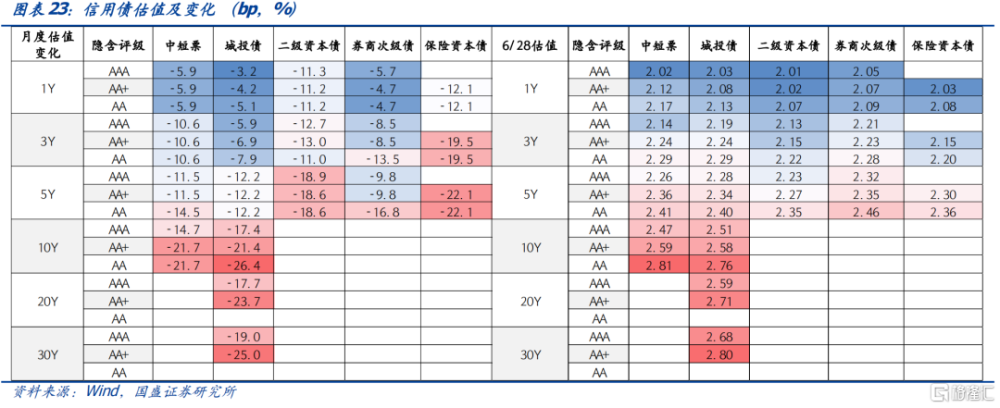

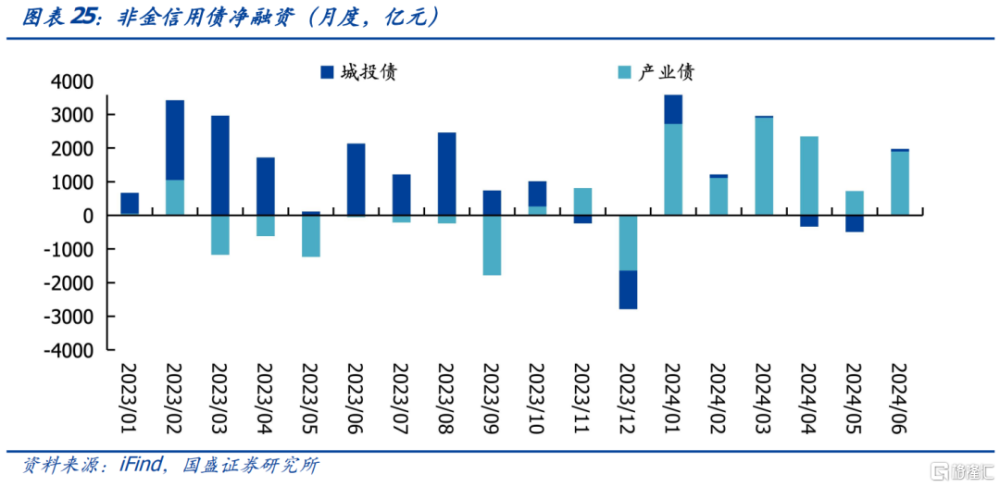

6月市場回顧:一級市場,6月產業債淨融資1902億元,供給繼續增加,城投債淨融資小幅轉正,商金債淨融資環比下跌較多。6月債市全面收漲,信用債收益率均創新低,金融債整體表現最爲突出,尤其是二永債和保險債,AAA- 1Y、3Y和5Y二級資本債分別累計下行11.3bp、12.7bp和18.9bp,AA+ 1Y、3Y、5Y保險債分別下行12.1bp、19.5bp和22.1bp。非金信用債短端下行幅度不及同期限利率債,1Y國債和3Y國債分別下行10.5bp、14bp,同期AAA中短票下行5.9bp、10.6bp。信用債超長端大幅下行,幅度明顯超過中短端,且低等級超長債表現更優,10Y及以上超長信用債下行幅度在14-27bp。

展望七月,化債政策仍是城投債走勢的核心因素,特殊新增專項債可能帶來的增量化債資金,6月中長期城投債成交進一步下沉,市場仍由偏多情緒主導,關注3-5年AA級及以下的城投債。今年以來超長信用債供給放量,以超長產業債爲主,關注中高等級超長產業債在近期市場波動中調整出的機會。金融債方面,6月二永債和保險債表現優異,可進一步挖掘保險債,券商次級債和融資租賃債等小品種的輪動機會。

風險提示:數據統計口徑有差異;政策變化超預期;基本面修復超預期

報告正文

1 、長端利率債大幅回調,超長信用債何去何從?

7月1日,央行宣布,於近期面向部分公开市場業務一級交易商开展國債借入操作。此前央行已多次繼續提示長債風險,市場擔憂央行在爲二級市場买賣國債做准備,後續在二級市場出售國債,對長端利率走勢造成衝擊。受此影響,7月1日,利率債迅速回調,5Y以上國債調整幅度達到4-6bp,而信用債的回調相對有限,AAA 20Y城投債上行4.4bp,調整較多,另外AAA 10Y和30Y分別上行2.0bp和2.5bp,5年及以內信用債利率波動較小。7月2日,市場情緒消化後利率債全线收漲,1-5Y國債漲幅基本覆蓋前一日下跌。

利率債長端受到衝擊後,信用債長端是否會補跌?此前,2024年以來長端利率債主要有3次較爲劇烈的調整,分別發生在2月6日、3月7日-3月12日和4月23日-4月29日。我們復盤前三次長端利率債的迅速調整,來推演本次反彈的後續走勢。

第一次:消息面驅動的短期回調。2月6日,受消息面影響,權益市場大漲,上證綜指單日漲3.2%,市場風險偏好提升,股債蹺蹺板效應下,債市整體承壓,國債各期限收益率上行4.4-6.1bp,信用債調整較少,10Y AAA中短票上行2.6bp。但消息面擾動並未改變市場核心邏輯,2月7日利率延續此前下行趨勢,信用債收益率調整幅度較低。

第二次:基本面+估值壓力引發的調整。3月中上旬,地產數據迎來小陽春,2月通脹數據轉正,疊加10Y國債與MLF利差下破-20bp(3月18日數據),基本面和估值雙重壓力下,疊加止盈情緒帶動市場恐慌情緒,中長期利率債出現了迅速回調,3月7日-3月12日,1Y、3Y和5Y國債估值上行了4.0bp、6.6bp和7.6bp,10Y、20Y和30Y國債估值上行了7.0bp、9.8bp和11.1bp。而AAA級信用債調整多在4bp以內。整體來看,此輪回調中,10Y、20Y和30Y國債變化高度一致,調整幅度上,30Y>20Y>10Y,而 AAA 20Y、30Y超長信用債在2月底已有較大回調,因此在此輪利率債調整中跌幅較低,僅10Y AAA城投債在3/12-3/15補跌,此輪累計下跌8.0bp。

第三次:監管提示長端利率風險導致的波動。4月以來,監管多次提示長端利率債的波動風險,同時權益市場企穩向好,市場風險偏好有所提升,疊加此前長債的持續上漲中聚集了較多交易盤,債市出現了一波急跌行情。4月23日-4月29日,各期限國債利率上行11.9-16.2bp,15Y及以下信用債上行了11.2-20.1bp。此輪回調中,10Y、20Y和30Y國債調整節奏一致,調整幅度上,30Y>20Y>10Y,超長信用債下跌與10Y國債較爲同步,僅20Y AAA超長信用債下跌較10Y國債晚一天,4月23日-4月29日,10Y AAA信用債跌幅較大,此後繼續震蕩下行。

整體來看,今年以來三次長端利率債的劇烈回調中,10Y、20Y和30Y國債的調整節奏基本一致,超長信用債往往跟隨長端利率債回調,且幅度通常更爲平緩。而此前導致利率調整的因素多爲短期衝擊,並未改變資產荒格局和基本面弱修復的底層邏輯,因此超長信用債較少在利率調整後補跌。

結合6月的市場表現,超長信用債一級市場高供給高需求。6月,超長信用債累計發行1208億元,高於5月(711億元),略低於4月(1407億元),佔所有信用債發行的10.3%,超長信用債發行規模和佔比保持較高水平。6月,超長信用債一級認購熱情仍然較高。

6月,二級交易熱度邊際降溫,但整體低估值成交佔比較高。6月,超長信用債經紀商成交筆數1013筆,較5月明顯增長(5月爲619筆),且低估值成交佔比明顯高於5月,但 6月以來低估值成交佔比有下滑趨勢。

信用債供需格局短期難以扭轉,關注市場調整帶來的配置機會。5月底以來,債券增配力量主要依賴保險和基金,保險負債端保費保持較高增速,而化債政策下非標資產縮量,以及手工補息叫停後協議存款收益下降,導致再配置壓力上升。同時,6月債基規模顯著增加,新發規模攀升。而供給端,2023年末以來城投債融資持續嚴監管,2024年產業債淨融資有所放量,但產業債淨融資主要集中在高等級的國有企業,可挖掘的收益空間有限,票息資產稀缺的供需關系短期難以明顯改善。參考4月下旬央行提示長債利率風險,超長信用債或整體跟隨長端利率債波動,但市場對監管表態的定價逐步鈍化,央行後續操作進一步落地前,利率調整幅度或低於上一輪下跌,短期對超長信用債可觀望,關注調整出的配置機會。

2 、6月信用債市場回顧

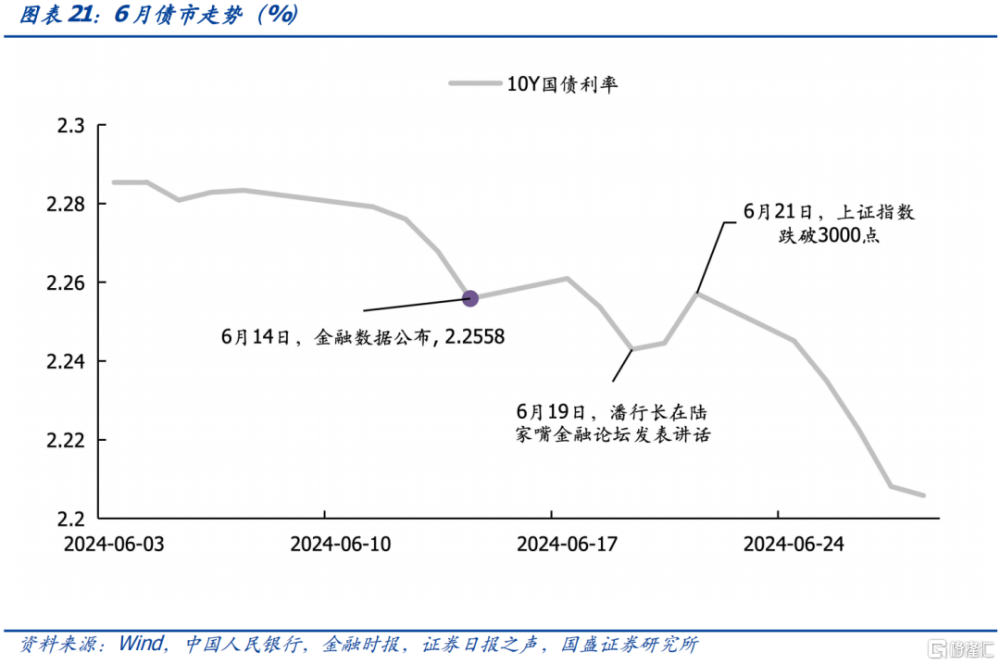

6月債市震蕩走強,中上旬利率小幅下行,央行多次表態後利率震蕩, 6月下旬權益市場表現不佳,助推利率加速下行。6月中上旬,消息面增量消息不多,前期央行表態制約長端利率,而5月底以來以保險和基金爲主的配置力量較強,利率小幅震蕩下行。6月14日,5月金融數據公布,信貸增速繼續放緩,反映實體融資需求不足。金融數據公布後,《金融時報》再度提示利率波動風險,實際利率不到2%,仍低於中性利率,進一步降息面臨內外部“雙重約束”。6月19日,潘行長在陸家嘴金融論壇發表講話,表示以央行的某個短期操作利率爲主要政策利率,逐步將二級市場國債买賣納入貨幣政策工具箱,同時提到要關注非銀持有持有中長期債券的期限錯配和利率風險,保持正常向上傾斜的收益率曲线。受此影響,短端利下行、長端上行。6月21日,上證指數跌破3000點,風險偏好下降助推債市走牛,利率加速下行。

全月來看,6月債市全面收漲,信用債利率均創新低,金融債整體表現最爲突出,非金信用債短端下行幅度不及同期限利率債,超長信用債估值大幅下行。6月金融債整體大幅下行,尤其是二永債和保險債,AAA- 1Y、3Y和5Y二級資本債分別累計下行11.3bp、12.7bp和18.9bp,AA+ 1Y、3Y、5Y保險債分別下行12.1bp、19.5bp和22.1bp。短端中短票下行幅度不及同期限利率債,1Y國債和3Y國債分別下行10.5bp、14bp,同期1Y AAA中短票下行5.9bp、3Y AAA中短票下行10.6bp。信用債超長端大幅下行,且低等級超長債表現更優,10Y及以上超長信用債下行幅度在14-27bp。

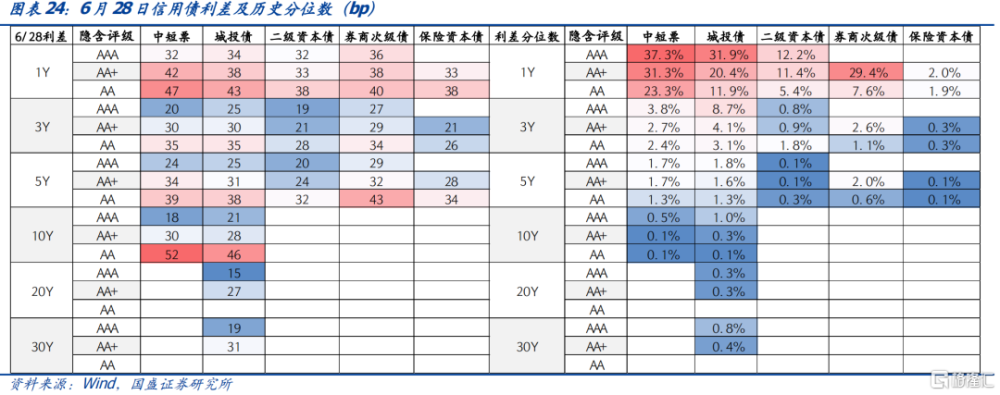

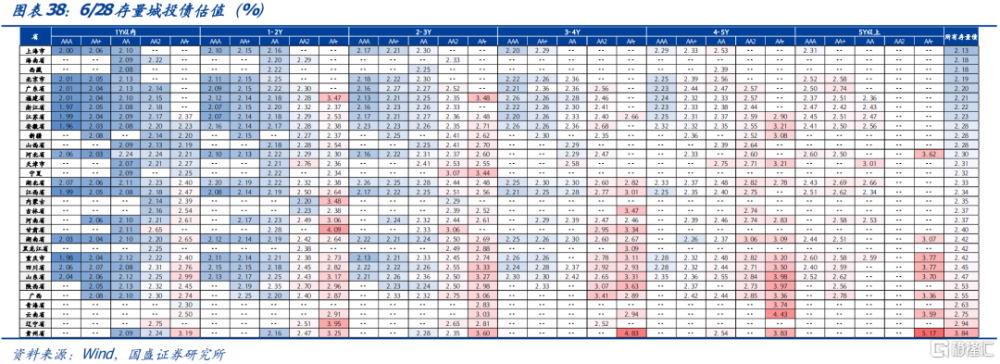

6月底,信用利差均處於較低歷史分位數,短期、中高等級的信用債利差相對較高。

2.1 一級市場:產業債淨融資明顯增加,城投債淨融資小幅轉正

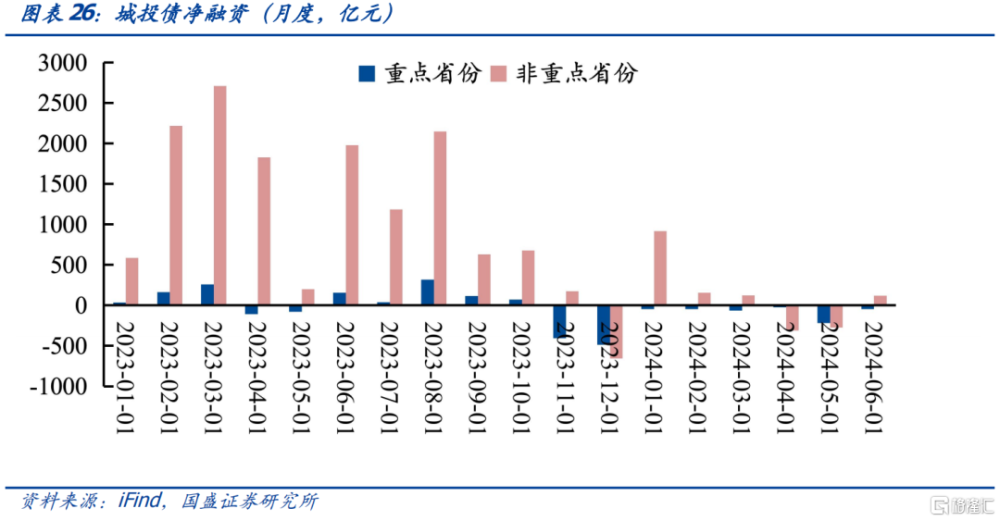

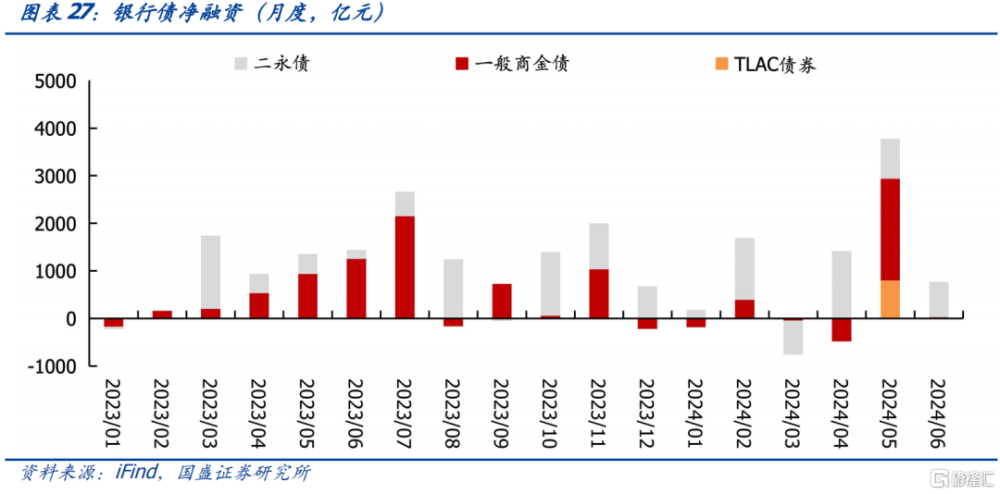

6月,城投債淨融資爲74億元,非重點省份淨融資由負轉正,重點省份城投淨融資從2023年11月以來持續爲負,產業債淨融資爲1902億元,5月季節性回落後,同比上升1956億元,非金信用債整體淨融資爲1976億元,環比增長1744億元,同比-104億元;二永債淨融資爲748億元,環比-94億元,一般商金債淨融資爲21億元,環比-2117億元,銀行債整體淨融資爲769億元,環比-3011億元。

2.2 二級成交:繼續拉久期,城投中長債進一步下沉

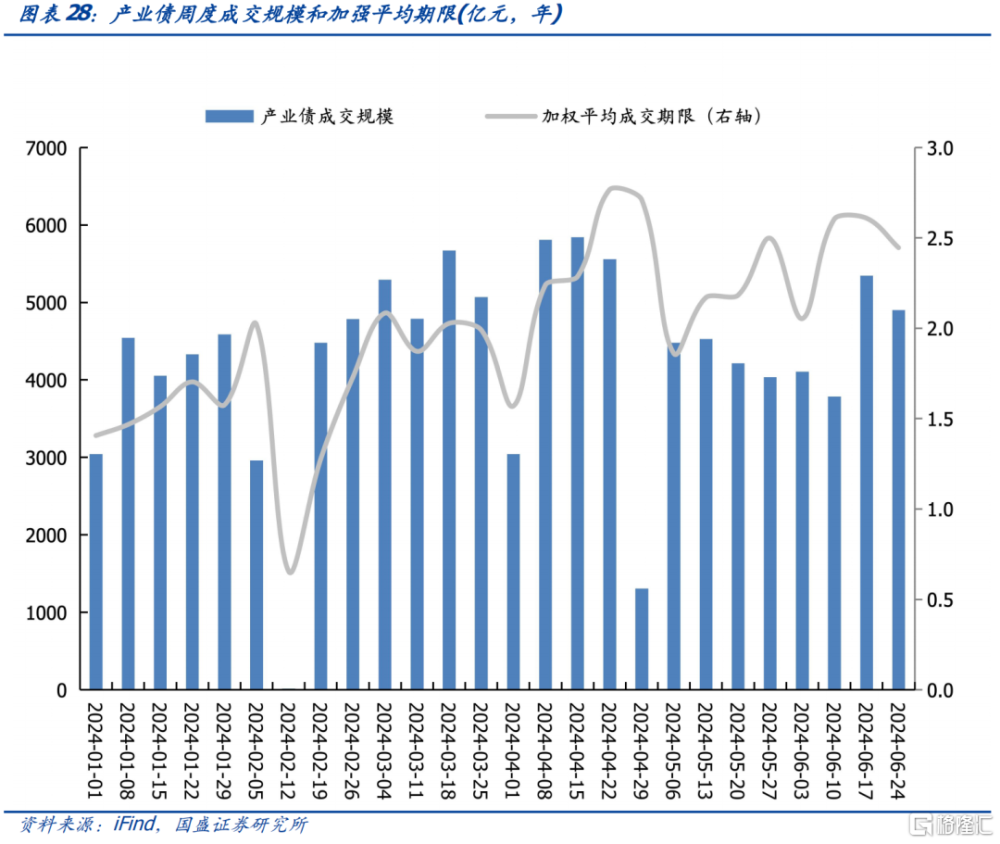

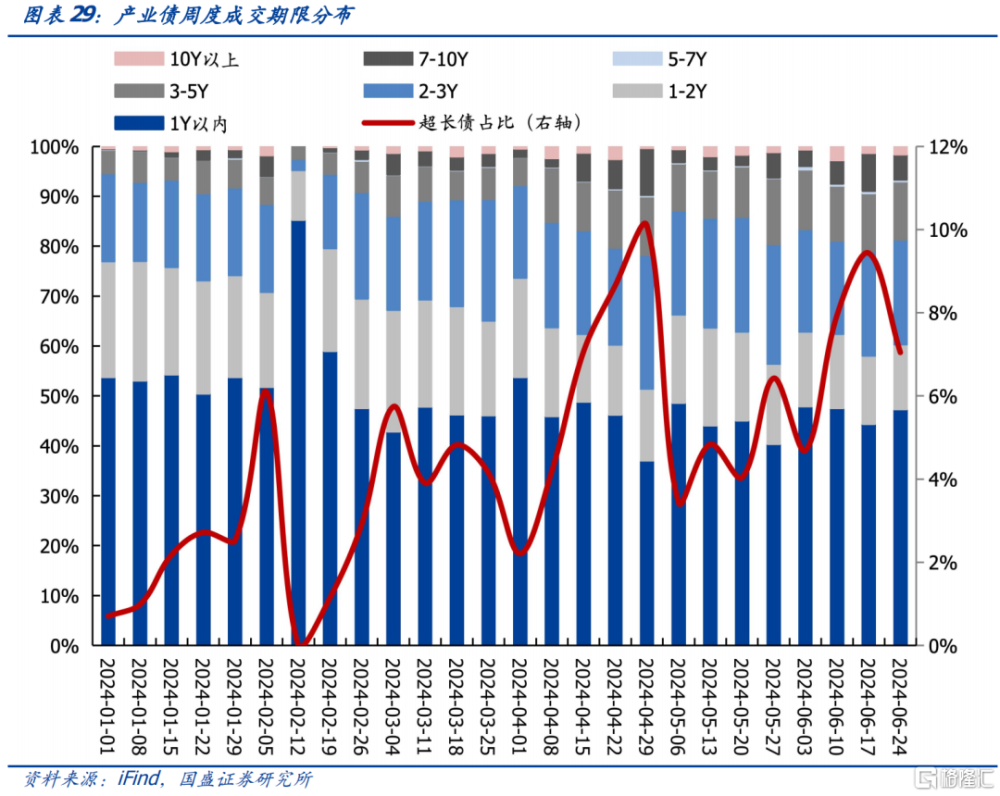

6月產業債成交規模增大,整體拉久期,超長債佔比提升。6月產業債成交18137億,較5月邊際提升,前值17260億元。成交久期整體較長,4周加權平均成交期限分別爲2.05年、2.60年、2.61年和2.45年。期限結構方面,6月中旬以來超長產業債(5年以上,不含5年)成交熱度提升,近三周超長產業債成交佔比分別爲7.9%、9.4%和7.0%。

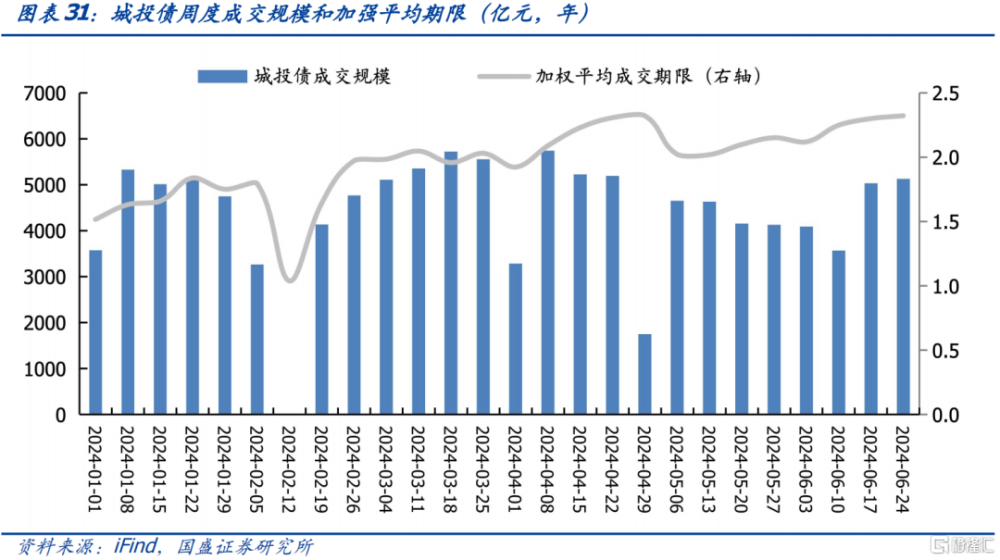

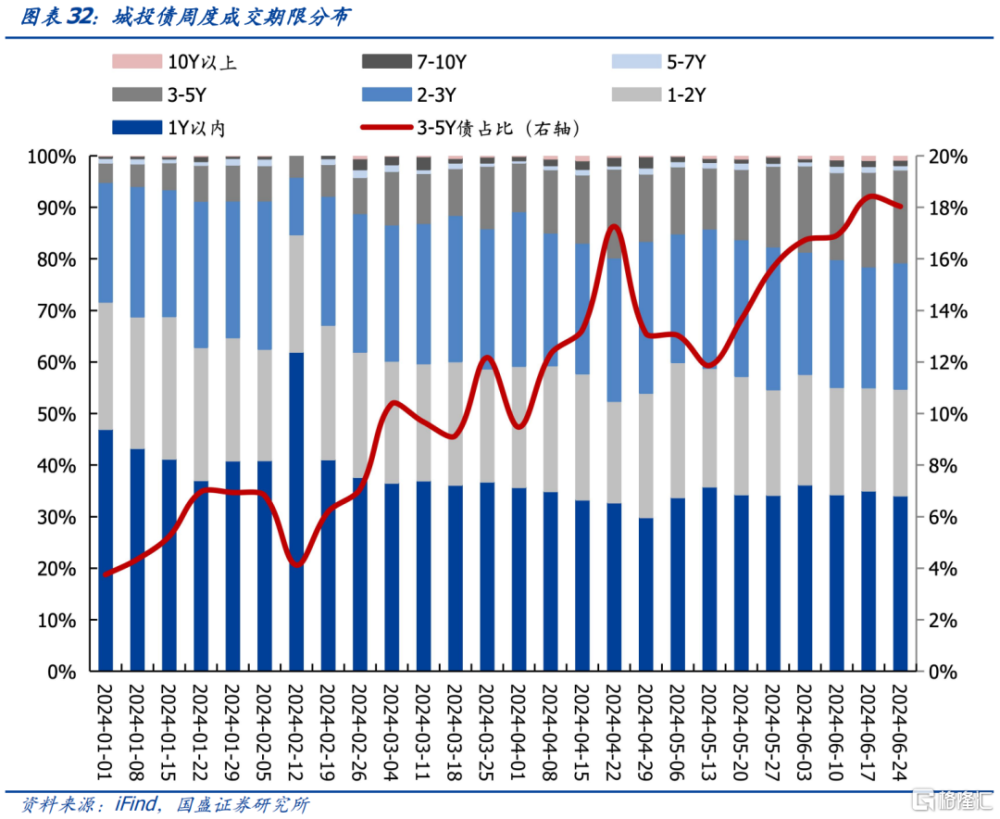

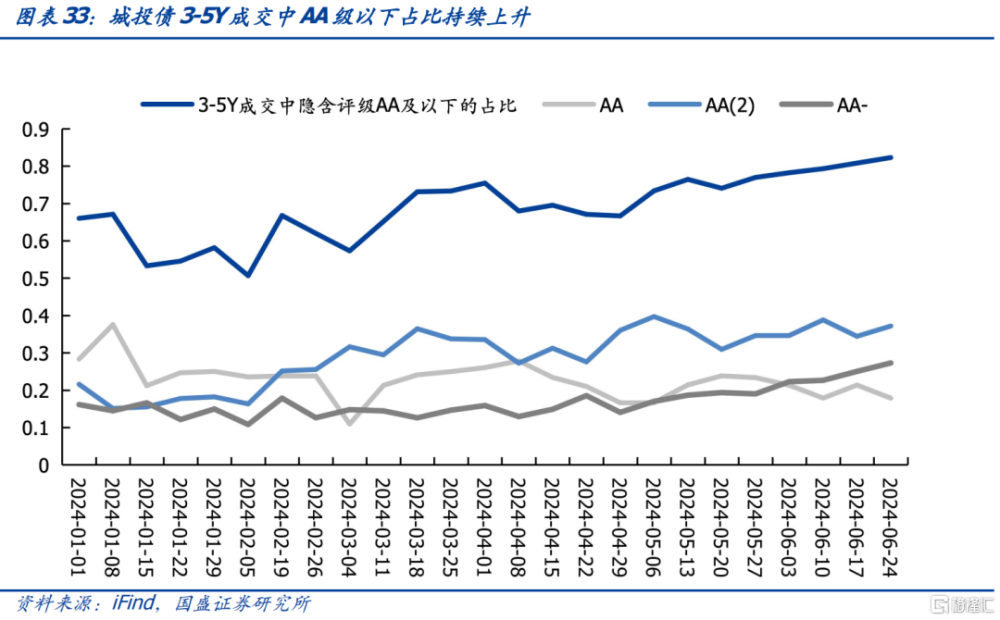

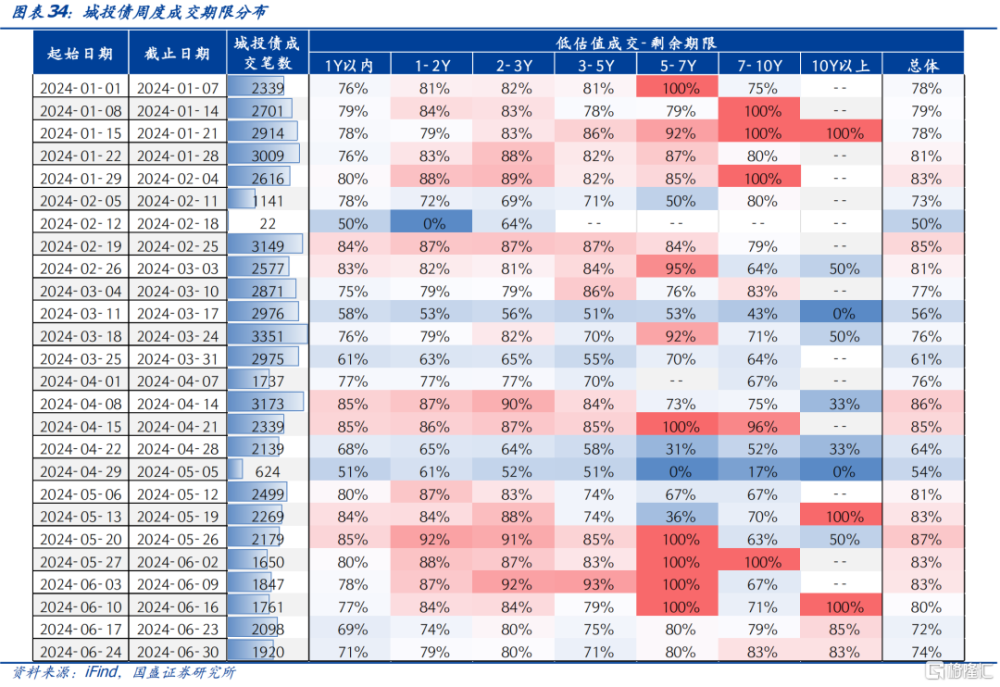

收益空間逼仄,城投債成交向中長久期做下沉,城投債3-5Y成交中AA級以下佔比持續上升。6月城投債交易持續拉久期,4周加權平均成交期限分別爲2.12年、2.25年、2.30年和2.32年,且拉久期策略向低等級城投債持續演化,以平台成交數據統計,6月城投債3-5年成交中AA-佔比持續提升,AA佔比波動下降,整體來看,城投債3-5Y成交中AA級以下佔比持續上升。

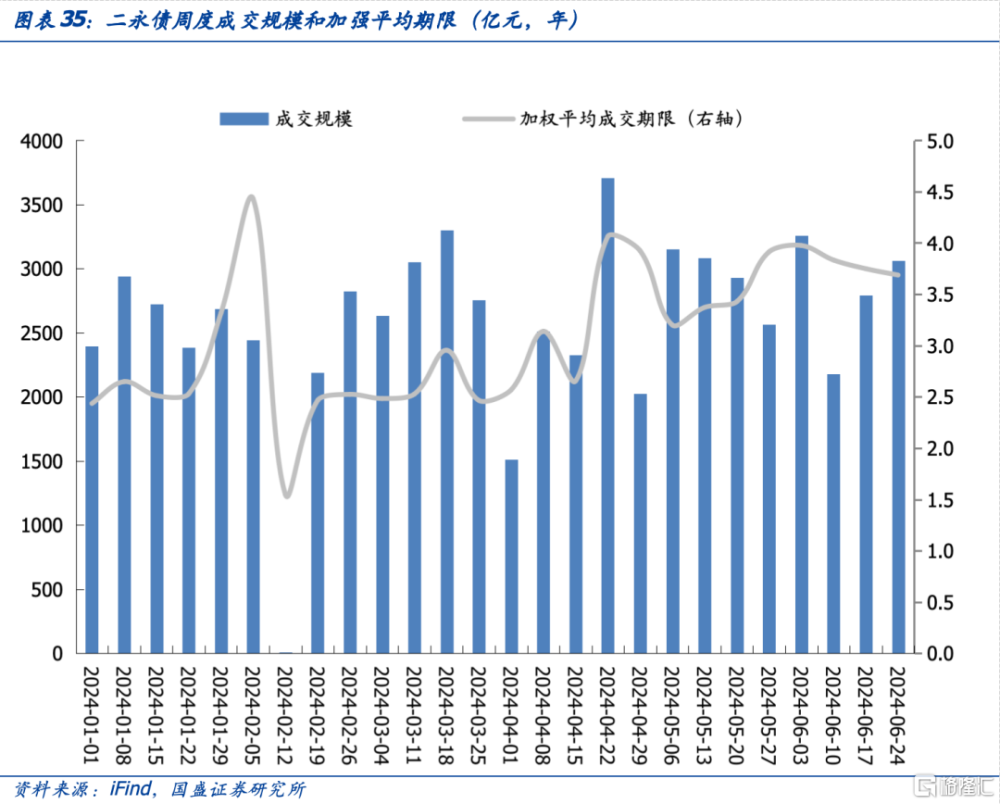

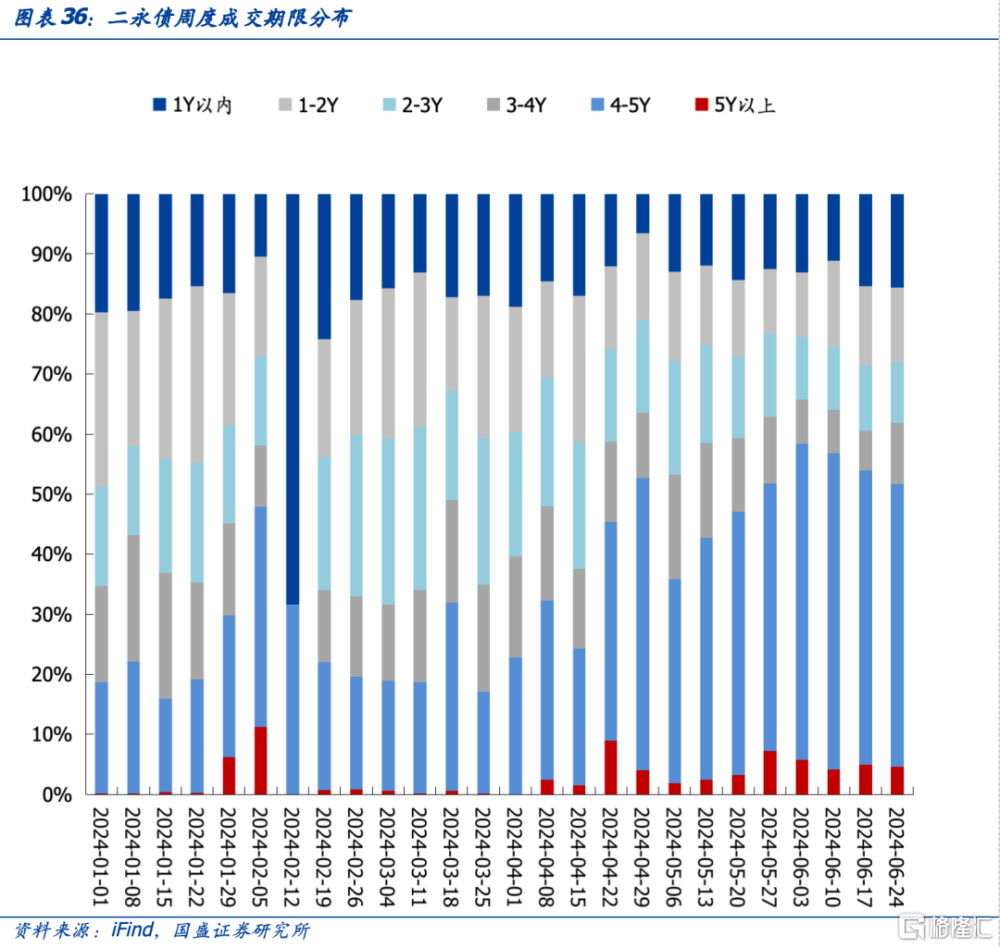

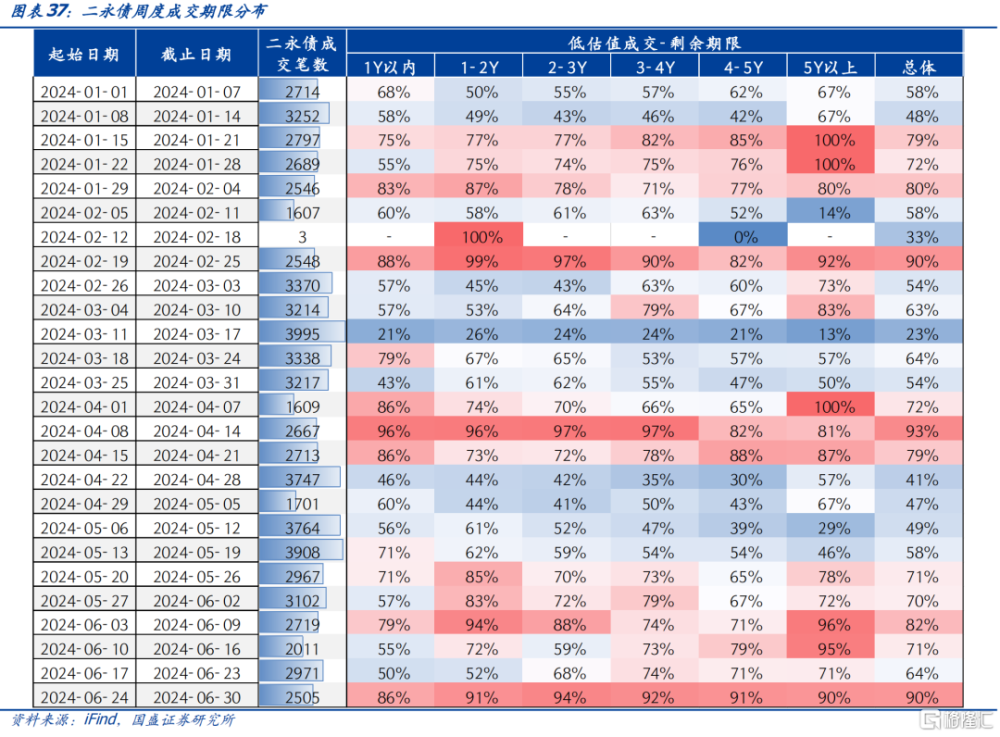

二永成交拉久期,3Y以上低估值成交佔比在70%以上。6月二永債成交整體拉久期,4周加權平均成交期限分別爲4.0年、3.8年、3.7年和3.7年,4-5年二永債佔比明顯提升。6月二永低估值成交佔比較5月明顯提升,3Y以上低估值成交基本在70%以上,且最後一周,1Y以上二永低估值成交佔比都在90%以上。

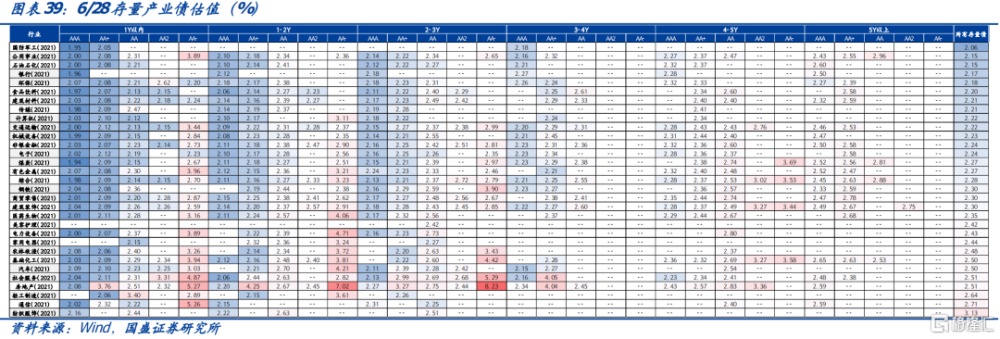

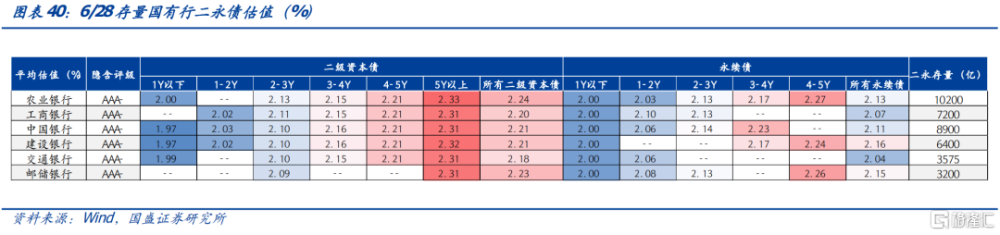

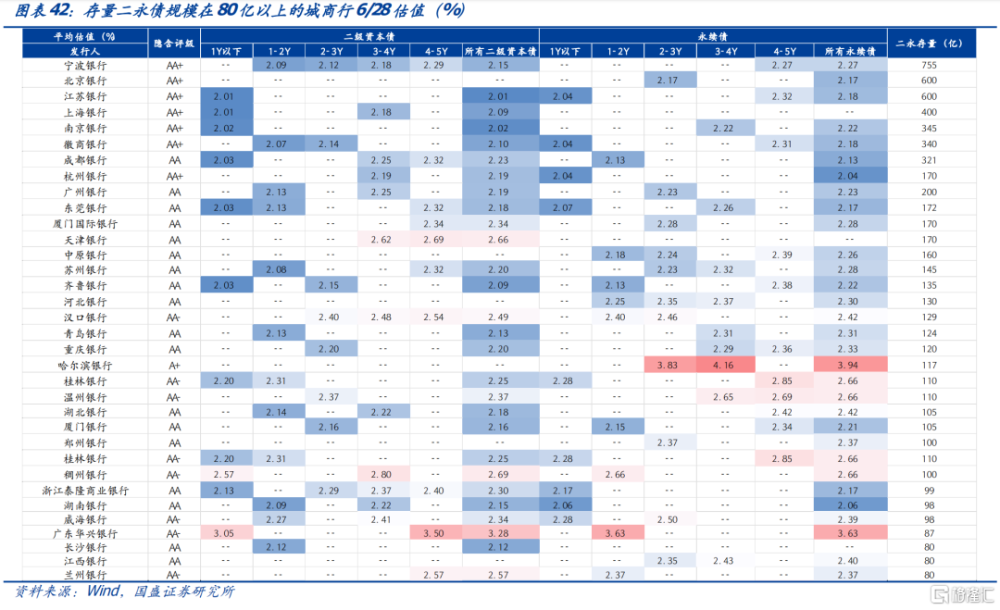

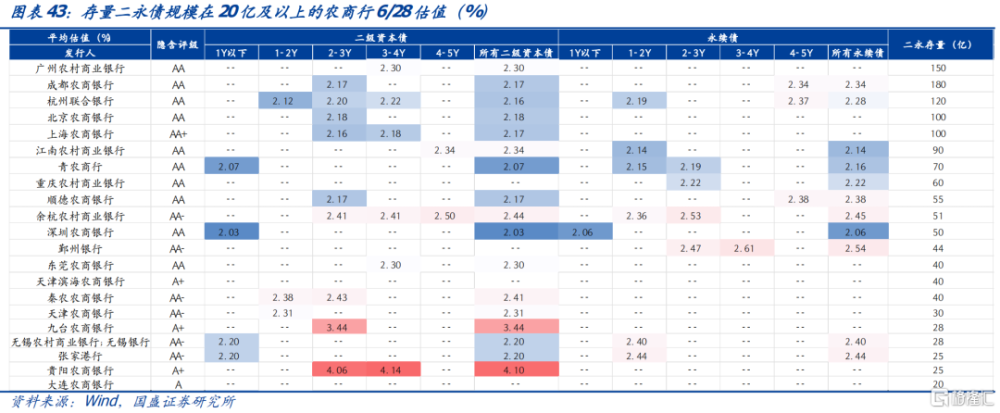

2.3 存量信用債估值一覽

風險提示:

數據統計口徑有差異:城投統計採用同花順口徑,可能存在誤差。

政策變化超預期:如果城投政策出現變化,城投供給可能增加。

基本面修復超預期:如果經濟基本面修復超預期,債市可能超預期回調。

注:本文節選自國盛證券研究所於2024年7月4日發布的研報《利率上升,信用跟跌嗎?——7月信用債策略》,證券分析師:楊業偉 S0680520050001 ,yangyewei@gszq.com;王春囈 S0680122110005,wangchunyi@gszq.com

標題:利率上升,信用跟跌嗎?

地址:https://www.iknowplus.com/post/123172.html