IWSR預測:全球酒飲市場2025年迎復蘇,中國未來5年增長超1017億

全球酒精飲料市場繼2023年的下滑

和2024年持續面臨挑战之後,

預計將在2025年迎來復蘇。

6月25-27日,FBIF2024食品飲料創新論壇及FBIF食品創新展(FBIF超級選品會)在國家會展中心(上海)舉辦。展會以“破卷出新”爲主題,與業內共同探討企業如何打破“內卷慣性”。

期間,IWSR(國際葡萄酒與烈酒研究所)大中華區研究總監Shirley Zhu作爲开場主席,在現場分享了IWSR最新綜合數據預測,全球酒精飲料市場繼2023年下滑和2024年持續面臨挑战之後,預計將在2025年迎來復蘇。

2023年,全球酒精飲料市場發展面臨重重挑战。從宏觀經濟角度看,全球經濟增速放緩以及消費者信心不足,使得非必需品如酒精飲料的消費受到抑制;健康意識的提高讓越來越多的消費者在選擇酒精飲料時更加關注其健康影響,如低度酒、無酒精飲料等替代品逐漸受到青睞。

IWSR數據顯示,近30年來,美國這一主要市場的烈酒銷量在2023年(下降2%)首次出現下降,其銷量下跌2%。與此同時,2023年全球酒精飲料銷量下降1%,但銷售額上漲2%(不包括中國白酒、日本燒酌等本土烈酒)。

除此以外,IWSR推測,即飲酒(小甜酒)去年有着非常強勁的增長,預測未來五年仍然有很好的增長潛力。

見微知著,或許我們能從Shirley Zhu在現場的分享中尋找到酒業向上的曙光。

█ 增長朝着發展中市場轉變

即便面臨一些挑战,但中國市場仍然是有着最大增長潛力的市場,預測未來五年中國市場能達到140億美元(約合人民幣1017.51億元)的增長金額;其次是印度市場,雖然本身基數比中國市場小一半,但未來五年都會看到平均增速在10%,預計能達到75億美金的增長金額;除此以外,巴西、墨西哥、南非等市場,增長率在5%-10%。

印度是銷量增長的主要市場,所有主要酒類(朗姆酒和葡萄酒除外)的銷量均有所增加,蘇格蘭威士忌和美國威士忌的銷量更是增長了7%。

雲酒視界曾在《他山之石:規模超4000億,全球酒類爭搶,印度酒市“真香”?》一文中提到,在酒精飲料的消費和生產領域,印度無疑已成爲全球範圍內具有顯著影響力的大國,對國際市場的走勢產生着深遠影響。

但美國烈酒市場卻在2023年迎來了近30年來的首次下滑,除龍舌蘭酒、部分美國威士忌和即飲酒類之外,所有主要類別的銷量均出現下降。

2024年开始,全球酒精飲料市場出現了一些積極的信號,但其發展狀況依然低迷。

據IWSR預計,今年全球酒精飲料的總銷量將僅增長0.4%,2023至2028年期間,酒類產品的銷量及價值的復合年增長率均爲1%,印度、中國和美國是價值增長的主要驅動力。

隨着增長點繼續向發展中經濟體轉移,IWSR預測,到2028年,印度、中國(包括本土烈酒)和美國將爲市場創造300億美元的增量價值,其次是頗具潛力的巴西和墨西哥這兩個市場。

█ 高端化趨勢放緩

在未來的一段時間內,高端化趨勢將進一步放緩,烈酒(-3%)和葡萄酒(-3%)的核心高端價格區間產品的銷量均出現下滑,但超高檔產品的銷量則表現出更強的彈性,分別爲0%和-2%。

Shirley Zhu直言,酒業是一個周期性的行業,過去的幾十年高端化一直在發生,受宏觀因素影響,高端化趨勢平緩的同時,反而催生了超高端產品线的增長,只是其中的區隔有了一些變化,時間拉長到五年,未來仍有增長的機會。

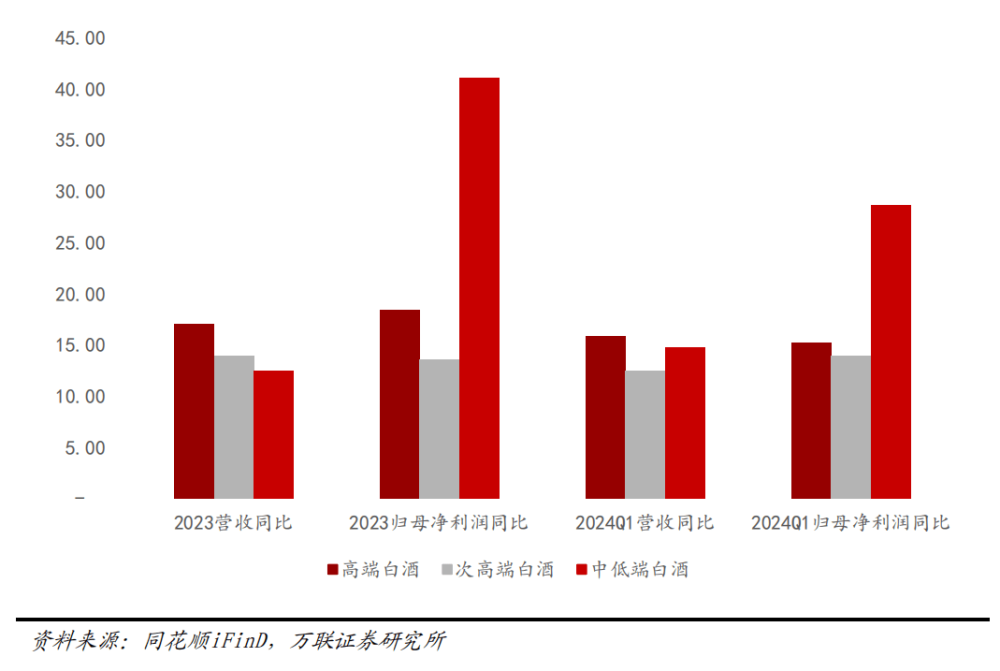

▎2023年和2024Q1各檔次白酒業績情況(%)

萬聯證券數據顯示,從2023年和2024Q1的業績情況來看,高端白酒最具韌性,市場佔有率穩居高位,營收利潤維持穩健增長;次高端白酒企業板塊營收、歸母淨利潤也實現兩位數增長,但有部分白酒企業業績出現下滑;中端/大衆白酒延續增長勢頭,且業績彈性大,板塊歸母淨利潤增速高於高端和次高端白酒,但酒企業績分化也更加明顯。

一是以茅台爲代表的高端白酒,其社交和金融屬性顯著,主要吸引了中產及以上人群的關注,這部分消費群體相對穩定,且因其在禮贈和高端商務宴請中的特殊地位,需求表現相對穩健。

二是在商務需求的弱復蘇影響下,次高端白酒的恢復步伐顯得較爲緩慢,部分消費者在選擇上出現了降級現象,這也導致了白酒市場的業績表現出現分化,品牌力強、渠道優勢明顯的酒企表現更爲出色,這一趨勢表明,在當前的市場環境下,消費者對白酒的選擇更加理性和務實。

與此同時,中端和大衆白酒市場展現出了更強的復蘇彈性,在當前經濟環境下,消費者更加注重產品的性價比,這使得中端和大衆白酒在大衆宴席、社交聚飲等場合的需求得到有效回補。這些白酒品牌在滿足消費者基本需求的同時,也通過不斷創新和提升品質,贏得消費者的青睞。

█ 處在高端化進程中的中國啤酒

2023年的酒業,超高端產品整體表現比高端產品表現要好,其中高端啤酒的表現較爲優異,其銷量和銷售額分別增長了2%和5%。高價產品的促銷活動明顯增多,全球旅遊零售行業的高端化趨勢也仍在繼續。

近年來,啤酒消費受20-50歲年齡段人口影響較大,隨着該年齡段人口規模保持穩定,啤酒市場有望維持持續增長態勢。此外,啤酒行業的高端化進程持續推進,從全面高端化逐步向結構性升級轉變,高端化战略推動噸價穩步提升。

中長期來看,啤酒行業處於存量競爭時代,中國啤酒行業正處於高端化進程中。

當前,隨着產品結構升級,啤酒企業噸價持續提升,短期雖有消費疲軟的擾動,但長期啤酒高端化趨勢仍將延續。

消費升級驅動下,啤酒行業高端化加速。

一是經濟社會穩步發展,帶動需求端消費水平升級。我國經濟社會發展穩步提升,人均GDP從2017年的5.96萬元增長至2023年的8.94萬元;人均可支配收入也從2017年的2.6萬增長至2023年的3.92萬元,帶動需求端消費水平升級,給啤酒廠家從量增到價增、質增的轉型升級提供更大空間。

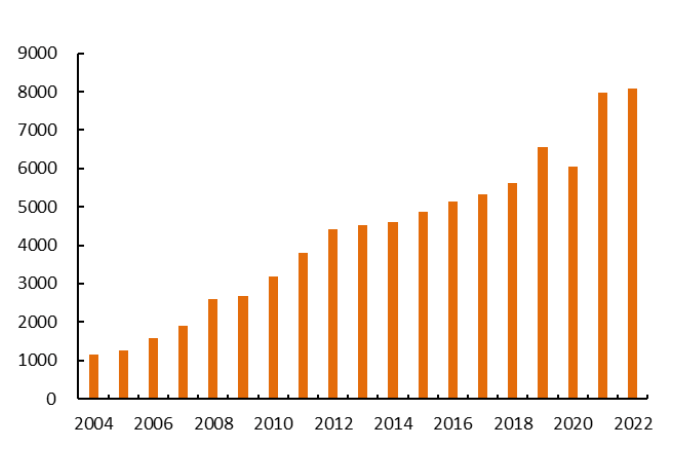

2004至2022年,我國限額以上餐飲業營業額逐年提升,2022年爲8070.85億元,CAGR爲11.38%,保證了啤酒的消費升級場景。

▎近年來我國限額以上餐飲業營業額(億元)

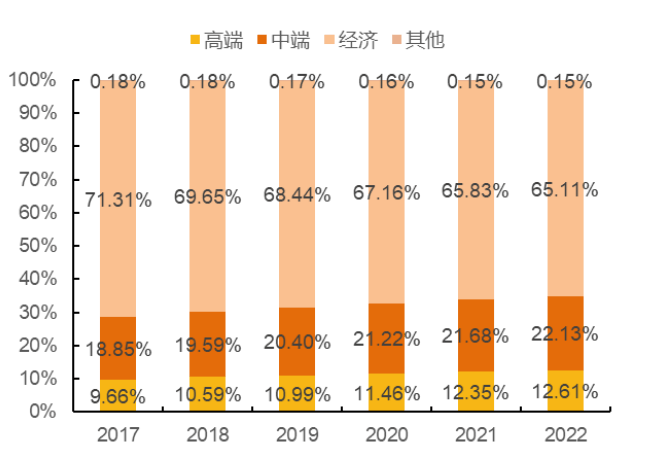

二是我國啤酒高端化不斷推進,帶動整體盈利水平提升。根據歐睿數據,2017年至2022年,我國啤酒市場高端產品銷量佔比由9.66%提升至12.61%,增長2.95%;啤酒走向高端化有效地提升了啤酒企業的毛利率,改善整體盈利水平。

▎我國啤酒市場高端啤酒銷量佔比

三是頭部企業紛紛搭建高端核心矩陣,搶佔高地。重慶啤酒組成“6+6”品牌矩陣並淘汰“山城”品牌;青島啤酒堅定實行“1+1”品牌策略,並推出百年之旅、一世傳奇、琥珀拉格等高端產品,拉升啤酒單品天花板;燕京啤酒採取“1+3”品牌發展战略,以“燕京啤酒”爲主品牌,同時培育三個地方性優勢品牌。

█ 節制飲酒使得無酒精飲料滲透趨勢增強

隨着消費者飲酒習慣的改變,無酒精飲料的滲透度正在增強。

從市場來看,很多市場無酒精飲料的參與度都在上升。其中,無酒精飲料比較發達的市場,例如西班牙和德國,這兩個地區的消費者對於無酒精的滲透率已經達到40%,且增長穩定;中國市場從24%上升到29%;變化較爲明顯的是印度市場,從20%增長到32%。

“出海”或許是今年消費品行業最熱門的詞匯之一。但是對於酒品類而言,“出海”又似乎有着不一樣的奇妙感受。以啤酒廠商爲例,很多啤酒廠商在5年前就开始進攻無醇啤酒,也花了更多的時間、精力、資金去打造他們的無醇啤酒,以保證能夠提供高質量、好口味、好口感的產品。

葡萄酒和烈酒在這方面,還有很長的一段路要走。“既然已經發現消費者有這些需求,我相信以後我們也會看到更多更好這樣的產品。”

Shirley Zhu在分享中提到,相較出海,數據顯示,中國市場未來五年仍然有很大的增長潛力,如何能夠在本土的市場把這些潛力進一步發掘出來,從而滿足本土消費者需求顯得尤爲重要。“出海當然不是不可以,但出海意味着企業將面臨一個新的市場、新的消費者和新的挑战,這就要求企業要有更高的抗風險能力。”

綜合而言,全球酒精飲料市場趨勢正在發生變化,越來越多的收益來自發展中市場,這意味着企業面臨更大的風險,需要及時調整發展战略,把握新增長機遇。與此同時,跨品類和跨區域合作將變得更爲重要,尊重與讀懂雙方文化差異才能在市場中走得更遠。

標題:IWSR預測:全球酒飲市場2025年迎復蘇,中國未來5年增長超1017億

地址:https://www.iknowplus.com/post/122297.html