日韓半導體的相愛相殺

對於韓國半導體行業來說,2019年7月1日是一個難以忘記的日子。

在這一天,日本政府宣布對出口韓國的半導體工業材料加強審查和管控,並將韓國排除在貿易“白色清單”以外,其中包括了氟聚酰亞胺、光刻膠、氟化氫這三樣在半導體生產中至關重要的原料。

這一單方面的制裁一經推出,就引發了韓國半導體產業的地震,尤其是三星和海力士這兩位巨頭,三星甚至表示,庫存中高純度氟化氫的余量僅夠維持幾周時間,如果不能及時解決供應問題,只能採取減產、甚至停產措施進行應對。

在經歷了短暫的陣痛期後,韓國企業开始自尋出路,如何擺脫日本在半導體材料方面的影響,成爲了那幾年韓國最熱議的話題之一。

但直到2024年的今天,韓國和日本依舊是一對相愛相殺的冤家。

韓國,存儲偏科生

韓國的半導體產業始於樸正熙時代。

1966年,隨着美國半導體制造商仙童半導體(Fairchild)投資建廠,韓國开始正式發展半導體產業,接下來幾年時間當中,摩托羅拉(Motorola)、Signetics、AMI 和東芝(Toshiba)也相繼來到韓國建廠,構建出了韓國半導體產業的雛形。

20世紀70年代,隨着全球電子產業的發展,韓國政府开始有意識地培育半導體產業, 1969年,《電子產業振興法》頒布,韓國據此制定了8年電子產業振興計劃,計劃包括支持半導體行業發展的各種措施,例如半導體產品开發、出口促進以及籌集必要的資金等。

1981年,韓國產業通商資源部(現產業通商資源部)制定了《半導體產業振興詳細計劃》,提出了大力發展半導體產業的政策,鼓勵國內半導體企業進軍全球半導體市場。

對於韓國來說,在經濟改革中發展迅速的財團成了進軍半導體產業的主力軍。由韓國電子技術研究院牽頭,聯合財團以及韓國的六所大學,同對DRAM進行技術攻關,項目持續三年,研發費用達1.1億美元,韓國政府承擔了57%,在1983年至1987年間實施的“半導體工業振興計劃”中,韓國政府共投入了3.46億美元的貸款,並激發了20億美元的私人投資,成爲了韓國半導體產業發展的最大動力之一。

這套發展路线與日本的官產學模式頗爲相似,同樣是政府牽頭,同樣是DRAM,區別只是一個在韓國,一個在日本,一個發生在80年代,一個發生在70年代。

官產學的好處是立竿見影的,但也有其弊端,其本身是針對某一項技術的重點攻關,着重於點而非面,要想全面發展半導體產業,官方的引導只是一個引子,最終還是需要企業自己去攻克難關,最終實現更多方向更多維度的發展。

1983年,三星集團一邊向當時遇到資金問題的美光(Micron)公司購买64K DRAM技術,一邊和日本夏普籤下了“互補金屬氧化物半導體工藝”的許可協議,开始正式進軍半導體業務。1983 年 12 月 1 日,三星宣布成功开發64K DRAM,將和日美十多年的半導體技術差距縮小到四年左右。

1983年2月,現代集團在現代重工旗下成立了電子業務團隊,並宣布有意進軍以半導體爲主的電子行業,其制定了避开 DRAM 的战略,專注於 SRAM,這是一種與 DRAM 非常不同的存儲芯片。1984年12月,現代電子成功开發16K級別的SRAM。

樂喜金星集團(即今天的LG)於1979年收購了大韓半導體,成立了金星半導體,开始擴大半導體生產規模。1984年,金星半導體收購了韓國產業研究院的半導體生產設施,同年成功生產微處理器,1985年11月,金星半導體完成1M級ROM,並交付給美國IBM。

三大財團各自側重存儲的不同領域,其中尤以三星主攻的DRAM最爲成功。現在來看,存儲半導體與系統半導體或邏輯半導體相比,產品线相對簡單,工藝已經實現了標准化,對於擁有制造業良率和工藝管理經驗的大型集團來說,具有更大的吸引力,盡管需要和美日企業展开競爭,但這一市場的廣闊前景毋庸置疑。

1993 年 5 月,也就是三星宣布進軍半導體產業的10 年後,三星正式超越日本東芝,成爲全球最大的DRAM廠商,同年6月,成功研發世界上第一個 64Mb DRAM,從技術和市場兩個維度確立了自己的霸主地位。

從某種意義上來說,三星在DRAM上後發先至的這場勝利,也被很多人當成了韓國存儲的勝利,但事實真的如此嗎?

三星憑着雄厚的財力玩起反周期投資的時候,其余兩家財團卻有點玩不起了,在兩次下行周期後,現代和LG先後拆分了自己的半導體部門,最後組成了海力士,而與三星不同的是,海力士從誕生那天起就面臨着破產的風險,直到另一個大財團——SK的出手,才總算走上了穩定發展的道路。

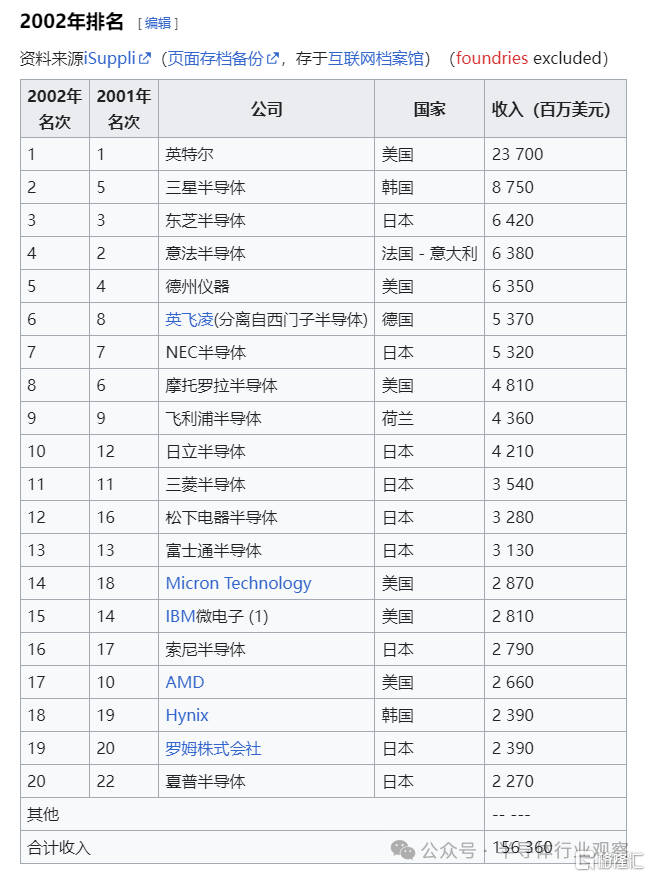

這也導致了一個問題,韓國半導體產業自始自終都沒有出現過日本半導體產業那樣百花齊放百家爭鳴的局面,三星一家獨大成爲了韓國半導體產業的常態,以2002年爲例,盡管此時日本半導體已經在走下坡路,但全球半導體銷售額TOP 20中,依舊有9家日企,而韓國半導體僅有三星和海力士兩家,海力士還處在第18名的位置,盡管三星已經成爲DRAM老大多年,但並未帶動整個韓國半導體行業的發展。

這一點反映在了韓國的半導體設備和材料行業當中,2006年左右,一篇《韓國半導體設備及原材料產業中長期發展战略》論文提到,在韓國半導體設備的國產化率上,以2004年爲基准,停留在18%左右。而半導體設備技術培訓中心資料顯示,2021年韓國半導體設備國產化率仍爲20%,清洗領域(材料、零件、設備)的技術相對薄弱。這意味着,經過了快20年的發展,韓國半導體設備國產化率僅提升了2%,

而在2015年的《韓國半導體產業現狀及提高競爭力的措施》中指出,韓國半導體行業的問題在於,三星、SK海力士佔據了全球存儲器市場的60%,因此大部分利潤都歸屬於這兩家公司,以制造業爲主導的產業結構最終導致了核心設備/材料/零部件對外依存度較高,韓國半導體材料對外依存度達到50%,設備對外依存度達到80%,其中70%以上的設備都需要從美國、日本、歐盟進口。

但值得一提的是,盡管由於在存儲方面的偏科,而導致韓國國內設備材料廠商難以發展起來,但在2019年韓國政府公布了《加強材料、零部件和設備競爭力的措施》後,部分韓國半導體設備廠商已經抓住了屬於自己的機會,其中部分廠商甚至已經處於國際領先地位。

PSK和PSK Holdings就是一個最明顯的例子。PSK負責前端工藝設備,而PSK Holdings負責後端工藝設備,其主要生產的設備包括幹法剝離設備、回流焊設備和等離子清洗設備等,在光刻膠剝離應用領域,PSK持續佔據全球第一的市場份額,除了台積電和鎧俠,PSK的客戶幾乎包括全球所有主要芯片制造商。

目前內存廠商三星、SK海力士和美光的資本支出大部分集中在高帶寬內存(HBM)市場。預計到2024年底,HBM的產能將至少比目前擴大兩倍以上。在HBM制造工藝中,最重要的過程之一是TSV工藝。PSK表示,未來等離子清洗設備的比重預計將持續增加,目前已增長至PSK Holdings銷售額的30%左右。隨着Flip-Chip的增加,用於平整化的回流焊設備的需求也在增加。隨着三星宣布將於2025年將推出3D DRAM,PSK也會因內存堆疊的增加而受益。

另外,韓國的EO Technics作爲一家激光設備廠,也有不俗的表現,其主要开發和生產用於半導體、顯示器、印刷電路板(PCB)和電池制造工藝的激光設備,該公司在激光打標(Marking)領域擁有韓國95%、海外60~70%的市場份額,是這一行業的領先者之一。

據韓媒報道, EO Technics正在與美國大型半導體公司一起進行玻璃基板UV鑽孔設備的性能驗證測試。目前EO Technics正在討論供應的玻璃基板設備,利用UV激光在玻璃基板上形成微米(um)級別的微孔,使3D結構芯片之間的電信號得以順暢傳輸。其开發的UV鑽孔機據說比日本公司主導的CO2鑽孔機精度更高。業內認爲,隨着半導體微細工藝的復雜化和3D結構的發展,UV鑽孔機將成爲新的行業標准。專家預計,對於线寬小於10um的超精密基板,UV鑽孔機將成爲必不可少的工具。

EO Technics在最近舉行的股東大會上對其在UV鑽孔領域的技術表現出了自信。公司相關人士表示,“在鑽孔機領域,我們擁有全球領先的競爭力,在10um設備逐漸商業化的趨勢下,EO Technics的樣機已經供應給客戶。雖然一些半導體公司希望籤訂獨家合同,但由於我們擁有獨特的技術,我們考慮向多家公司供應設備。”

此外,在HBMjiao位關鍵的熱壓鍵合機領域,韓國廠商也正在崛起,生產HBM和3D封裝需要大量的鍵合,而熱壓鍵合機利用熱壓技術將處理完成的晶圓上的芯片進行鍵合和堆疊, 除了主要供應商日本以外,還有新加坡的ASMPT和荷蘭的BESI。

韓國廠商此前主要依賴進口鍵合機,從去年开始,它們也將Semes(三星子公司)和韓美半導體納入其供應商名單。據韓媒報道,三星正從東麗(Toray)、新川(Shinkawa)及其子公司Semes採購熱壓鍵合機,而SK海力士則從新加坡的ASMPT和國內公司漢美半導體採購這些設備。

今年6月,韓國的韓華精密機械也已與 SK 海力士達成協議,爲其供應用於HBM的熱壓鍵合機。據消息人士透露,韓華精密機械與 SK 海力士籤署協議,將向後者供應兩台 TC 鍵合機,雙方合作开發了全新的熱壓鍵合機,並在最近通過了質量測試。

對於韓國這位偏科生來說,它正在不斷補齊自身的短板,力圖不再遇到2019年日本斷供半導體材料那樣的窘境,但就目前來說,它依舊對日本有很高的依賴性。

日本,昔日優等生

與韓國相比,日本半導體產業顯得更全面一些,即使在爾必達徹底退出DRAM市場之後,其在半導體設備和材料領域的實力依舊保持在天花板級別。事實上,過去30年,日本半導體行業的市佔率從曾經的50%以上下滑至10%,但半導體設備的市佔率卻一直保持30%以上,且一直保持極高競爭力。

2022 年,四家日本公司躋身銷售額排名前十的半導體設備制造商行列。分別是排名第四的東京電子(TEL)、排名第六的愛德萬測試、排名第七的 Screen 和排名第九的 Kokusai Electric,日立高科技、尼康、佳能等公司緊隨其後。

日本公司在前段工藝中使用的主要制造設備中,其中份額最大就是光刻膠塗布顯影設備(92%)、熱處理設備(也稱爲垂直擴散爐)(93%)、片式清洗設備(63%)和批量型清洗設備(86%)以及測長電子顯微鏡(CD-SEM)(80%)。除此以外,CMP 設備的佔有率並不高,但 EBARA 在邏輯半導體中佔有很大份額(約 30%),因此也被算作佔有率較高的設備。

另一方面,雖然日本在曝光設備、幹蝕刻設備、CVD、濺射等薄膜沉積設備以及各種檢查設備的佔有率較低,但這部分設備也使用了許多日本制造的零件和設備,其中絕大多數石英和陶瓷部件都是日本制造的。

日企在後段設備也具有極高的存在感,例如,DISCO的晶圓切割設備(Dicer,把晶圓切割成芯片)在全球具有極高市佔率。在具體的後端設備市場中,日本壟斷了劃片機市場90%的份額,雖然貼片機市場份額僅爲10%,但成型市場佔有率達到65%,測試市場佔有率達到55%,兩者均超過一半。

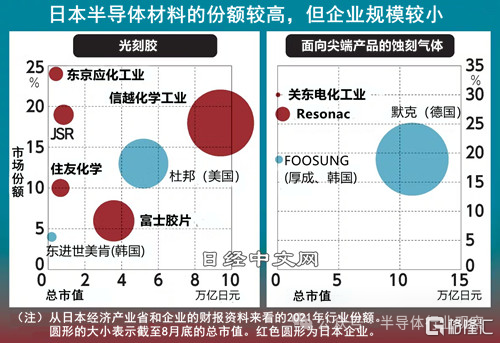

而在上遊的材料領域,日本企業的影響力也非常大。日本的野村證券調查了2022年度不同材料按銷售額計算的份額:在電路微細化所需要的“EUV光掩模坯料”領域,HOYA和AGC兩家企業佔有100%的市場份額;在形成電路時使用的“光刻膠”(感光材料)領域,JSR及東京應化工業等5家日本企業佔有91%的市場份額。主要用於前工序的研磨液“CMP拋光液”48%的市場份額被富士膠片控股等3家日本企業佔據;在半導體晶圓的全球產能中,信越化學工業和SUMCO兩家日企約佔50%。雖然韓國等海外企業實力增強,但用於生產半導體(在電子產品中發揮着“頭腦”的作用)高端產品的晶圓被認爲只有這2家企業能夠生產。

英國調查公司Omida計算了6種主要產品(硅晶圓、光掩模、光掩模坯料、光刻膠、CMP拋光液、靶材)的銷售金額佔比。2022年日本佔大約5成,位居首位,遠遠領先於第二名的台灣(17%)和第三名韓國(13%)等國家和地區。

盡管每種材料的市場規模都很小,但爲何日本企業總能成爲不可或缺的存在?日本業內人士認爲:“在日本處於主導半導體設計开發和制造的時代,積累了技術經驗”。特別是在化學領域,除特定企業外其他企業都不知道制造方法和提高性能的方法,這種“隱性知識”很重要,因此涉足門檻很高。此外,日本企業擅長“磨合”,通過與客戶溝通來滿足功能和成本的要求,越是高端產品,越需要這種能力。

對於日本半導體產業來說,設備和材料無疑是最大的底牌,包括台積電來日本設廠,也正是看重了它在這方面的優勢,其通過三四十年的積累,已經在這一領域形成了其他國家企業難以比擬的優勢,這也是它面對韓國半導體的底氣,不論是三星還是海力士,最終都離不开日本,要想在設備和材料上完全脫鉤,幾乎是天方夜譚。

但出口限制無疑是一把雙刃劍。2023年3月,日本政府決定解除限制向韓出口三種關鍵半導體材料的措施,將韓日出口貿易恢復至2019年7月之前的狀態。但據日本媒體報道,在解除限制一年後,日本公司仍未能奪回在韓國市場失去的份額。氟化氫在出口禁令實施前的 2018 年日本佔韓國進口的 40% 以上,在禁令實施期間降至 10% 左右,去年禁令解除後則徘徊在 20% 左右,在這一非關鍵材料上,韓國材料企業已經侵蝕了部分市場,在可預見的未來也難以恢復。

而在關鍵材料方面,即使到2020年以後,日本依舊佔據了90%左右的韓國氟聚酰亞胺市場的,佔據70%至80%左右的光刻膠市場,在短時間內,韓國很難實現這兩種材料的替代或國產化,不過如果限制持續下去,這一份額也可能會出現下滑的局面。

日本的這位曾經的優等生,想要靠設備和材料去卡其他國家的脖子,雖然聽上去很厲害,但也會對國內企業產生負面影響,更何況韓國佔據了存儲領域的大半壁江山,隨着HBM的火熱,日本設備材料企業也不可能坐視這一機會的流失。

合則兩利?

在韓國和日本的領導人更換後,兩國之間的關系开始緩和,半導體行業可能是最先感受到這一變化的產業,去年5月,韓國總統尹錫悅在與日本首相岸田文雄舉行的聯合記者會上表示:“韓國半導體制造商與日本優秀的材料和設備制造商將合作構建半導體供應鏈。”

去年12月,韓國三星確認將在日本橫濱建立生產研發基地,聚焦後端生產,計劃2025年投運,投資規模超300億日元(約合2.22億美元),預計日本政府將提供逾100億日元補貼。

今年5月,SK集團董事長崔泰源在接受採訪時表示,若有海外投資必要,會考慮在日本及美國建晶圓廠,其還表示,SK集團會進一步強化與日本半導體制造設備廠商、半導體材料供應商的合作關系,並考慮加碼投資日本。

韓國擅長存儲半導體的生產制造,日本的長處則是半導體設備材料,兩國半導體產業本質上接近互補關系,但在更宏觀的角度來說,兩國半導體產業卻並不可能親密無間,例如SK海力士雖然要在日本投資,卻多次否決了日本鎧俠與西數的合並提議,主要原因就是後者合體會影響到自己在NAND市場的發展,類似的例子比比皆是。

韓國和日本這種相愛相殺的冤家關系,恐怕會一直持續下去。

標題:日韓半導體的相愛相殺

地址:https://www.iknowplus.com/post/121861.html