日央行縮表,“箭在弦上”

摘要

日央行將在7月例會上公布縮減日本國債(QT)的具體參數。這將在多大程度上推升日債收益率曲线、緩解日元貶值壓力?本報告認爲,影響或有限!定量研究認爲,日央行持有日債的份額每下降1%,10年日債利率或上升2bp。

熱點思考:日央行縮表,“箭在弦上”

(一)日央行或在7月例會上公布縮表計劃,當前每月購債規模約6萬億日元

日央行資產負債表正常化“箭在弦上”,7月例會將發布縮表的具體參數,核心參數是每月購买的JGB規模及期限結構。今年3月例會日央行啓動了利率正常化進程,但保持JGB購买速度不變。6月例會明確,將在7月例會中公布縮減日本國債的具體參數,“以可預測的方式、大幅減少購买金額,同時確保靈活性,以確保國債市場的穩定。”

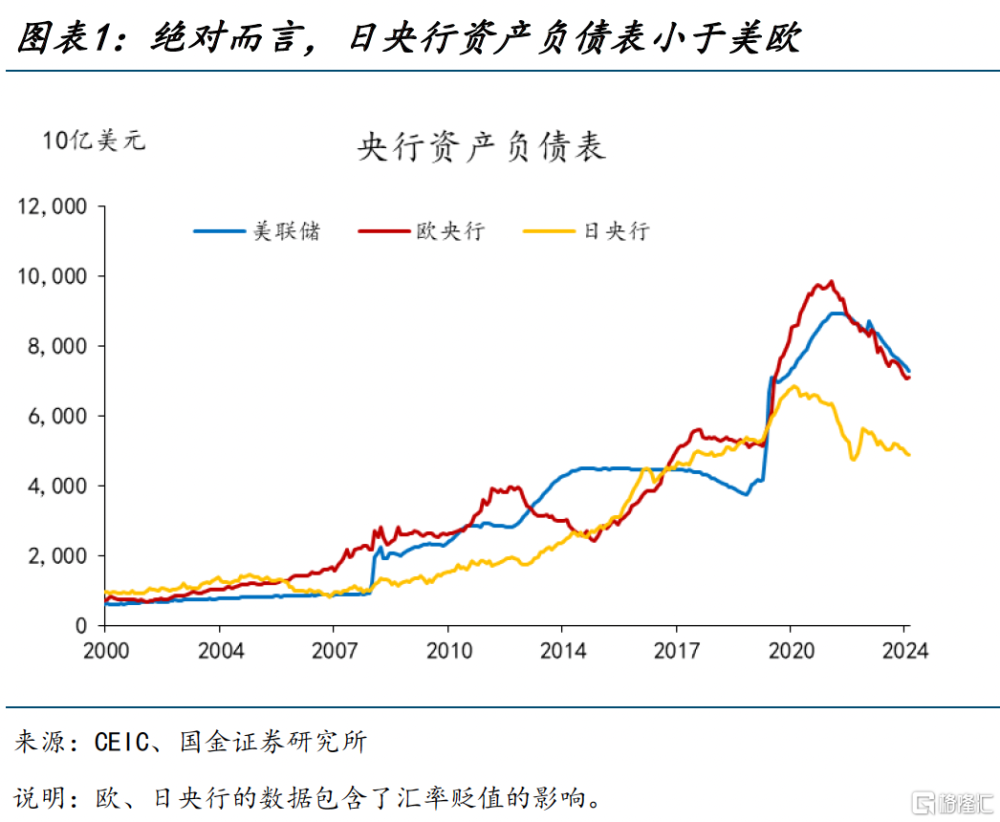

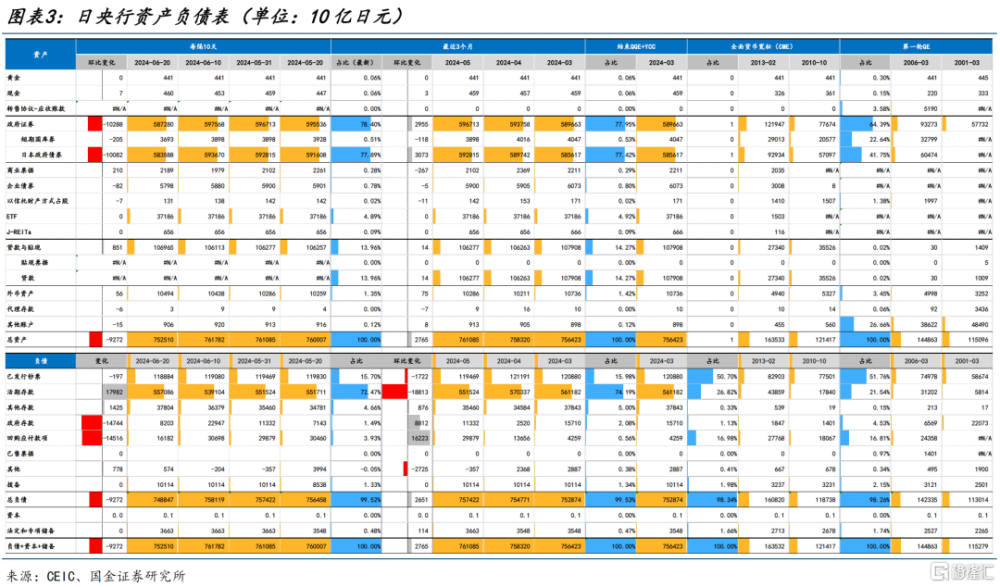

從數量級、期限結構和貨幣政策框架來看,本次日央行縮表與2006年結束QE時的縮表不可比。截止到5月底,日央行總資產規模達761萬億日元,持有政府證券597萬億日元,佔總資產的78.4%,其中,短期國庫券和中長期國債的規模分別爲4萬億日元和593萬億日元,平均久期7年左右。相對而言,日央行資產負債表規模大於美歐。

(二)日央行縮減JGBs的約束條件:日本國債市場的流動性和深度

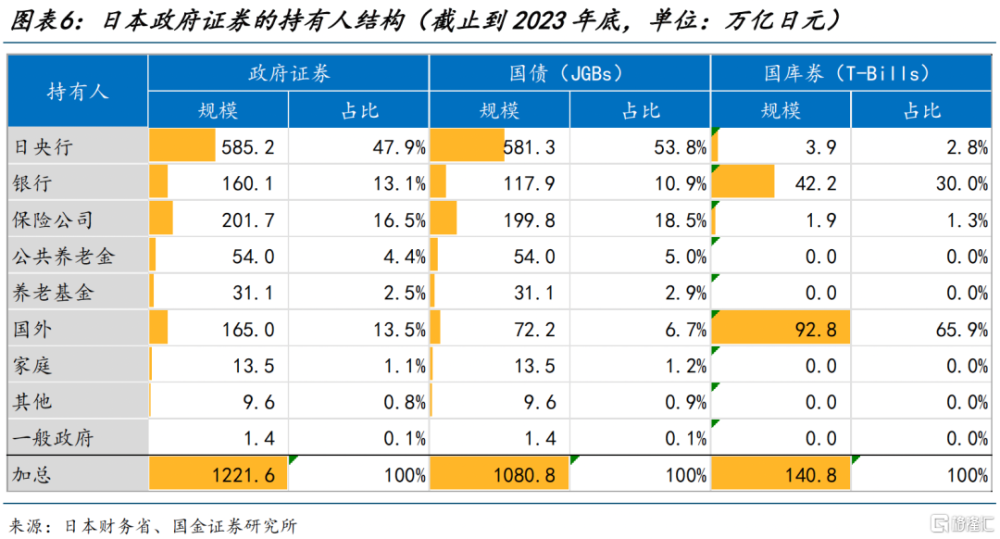

誰能否彌補日央行的購买力缺口?截止到2023年底,日央行持有的JGBs規模爲存量JGBs的比例爲53.8%,排名第二和第三的是保險公司和銀行,佔比分別18.5%和10.9%。排名第四的是國外,佔比6.7%(國庫券佔比高)。故可以假設,日央行的購买力缺口將主要由國內的銀行和保險公司補充。這要求其從淨出售者變爲淨購买者。

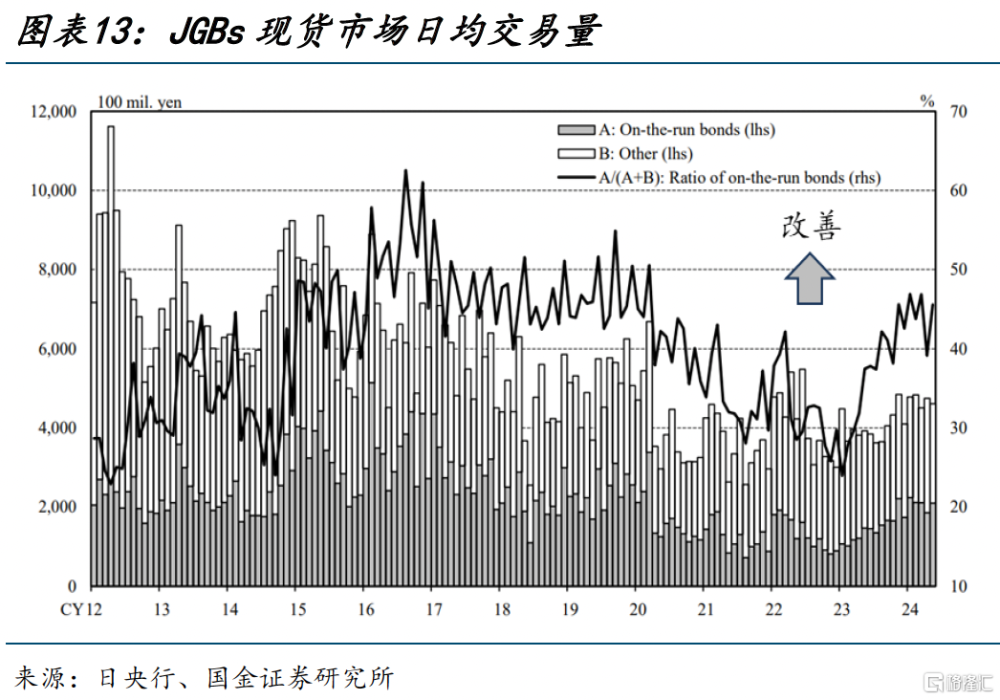

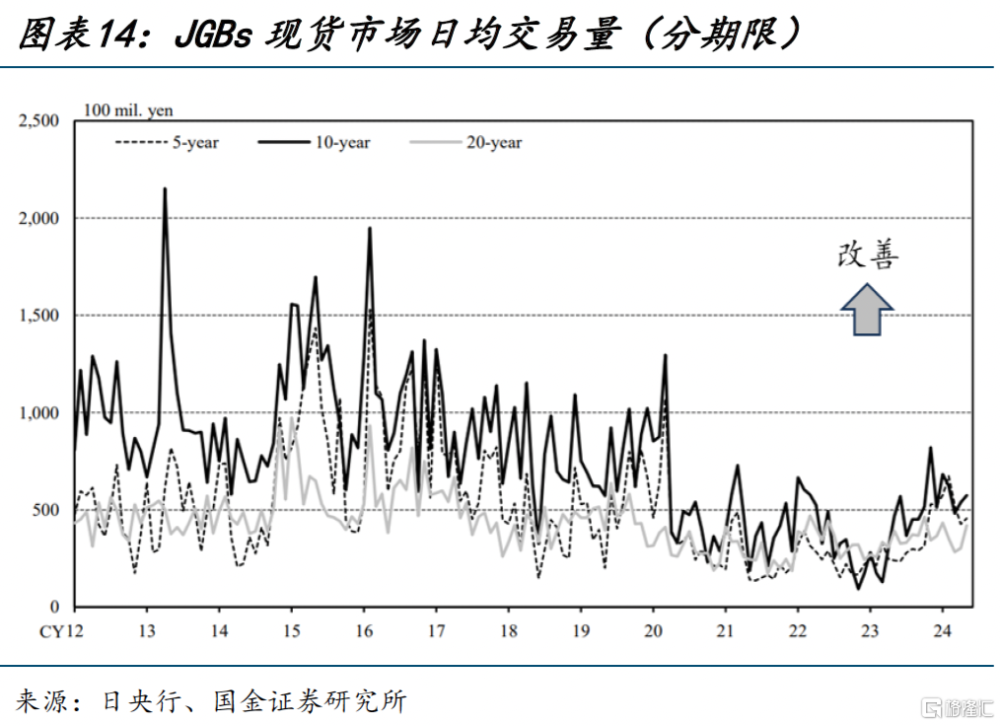

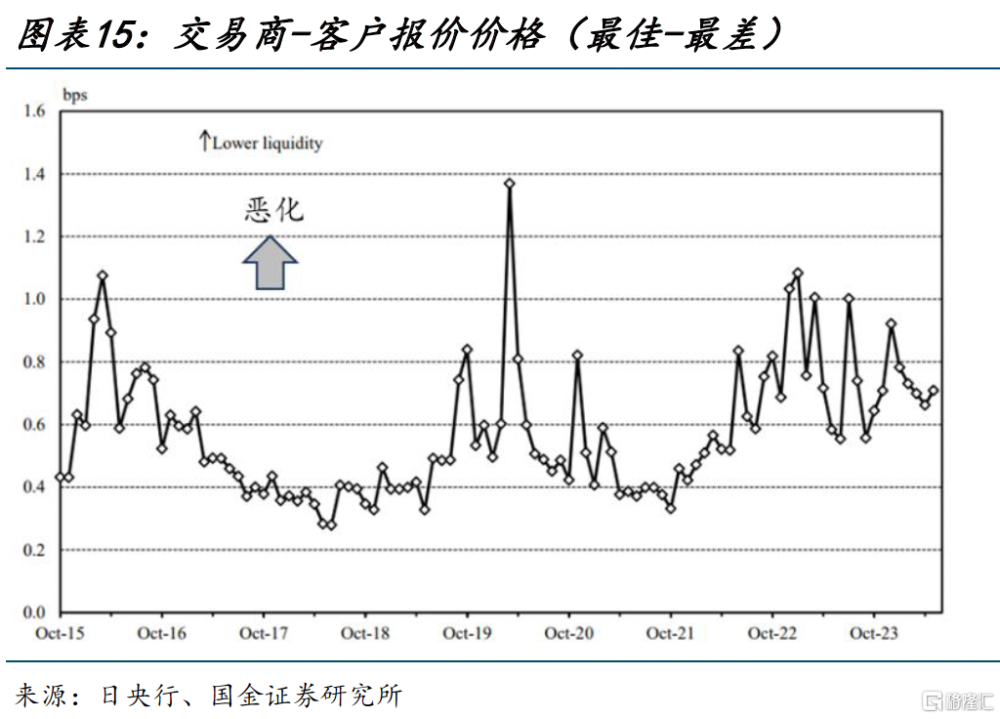

日央行縮減JGBs的約束或衝擊,依賴於日本國債市場的流動性和深度。日本國債市場的流動性狀況仍然處於歷史低位,主要因爲日本央行持續大規模購买日本國債以及此前購买的存量效應。市場深度也明顯不足,因爲當前的利率水平受到日本央行購买日本國債的股票效應的抑制,以及對進一步加息的預期,投資日本國債的意愿仍然不高。

(三)日央行縮減JGBs對長端利率影響幾何?縮表的終點在哪裏?

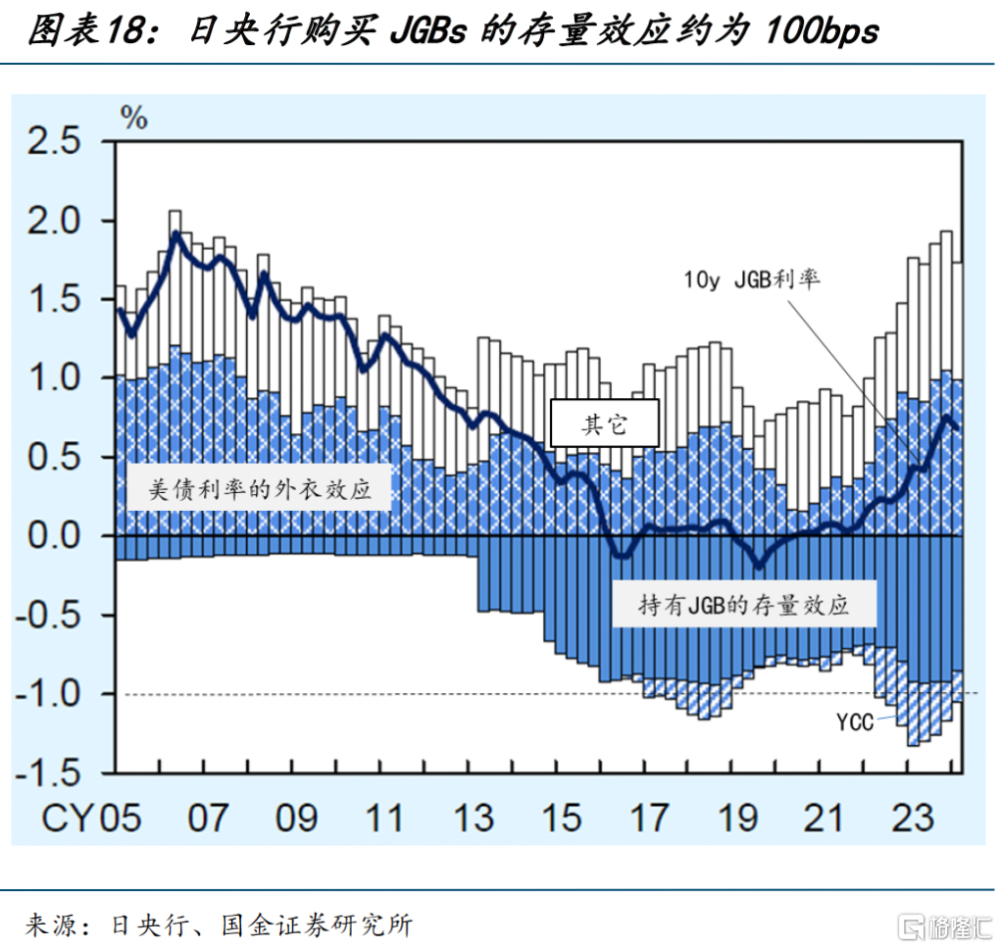

日央縮減JGBs將在多大程度上推升長端利率?短期而言,只要日央行以漸進的和可預見的方式縮表,對長端利率的影響或是有限的。日央行定量測算的結果認爲,日央行持有JGBs的存量效應大約爲100bp。持有份額每下降1個百分點,10年期日本國債利率將上升2個基點。

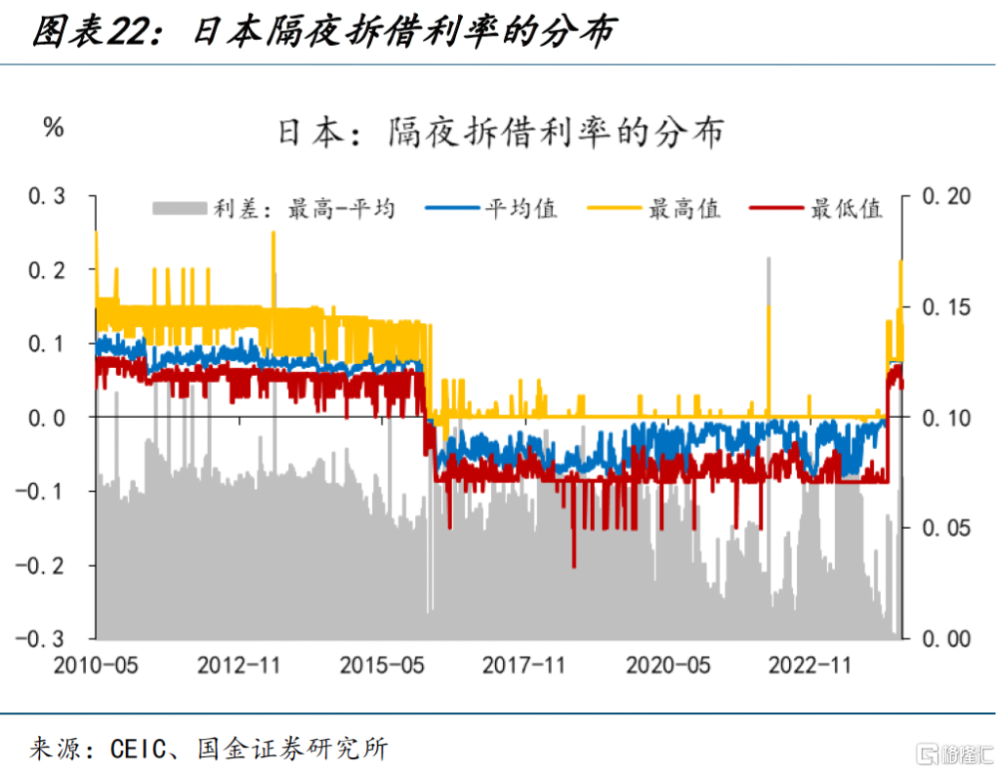

BOJ縮表的終點在哪裏?實操中,可用無擔保隔夜拆借利率和補充存款便利利率的利差來觀察准備金充裕度:目前利差爲負,當其中樞變爲零、或轉正時,需密切關注貨幣市場流動性狀況。此外,還可通過隔夜拆借利率的分布情況(如最高-平均)來觀察:當最高值-平均值的波動率明顯擡升、幅度持續擴大時,應更密切地檢測。

風險提示

地緣政治衝突升級;美聯儲再次轉“鷹”;金融條件加速收縮

報告正文

日央行6月例會決定,將在7月例會上公布縮減日本國債(QT)的具體參數。這將在多大程度上推升日債收益率曲线、緩解日元貶值壓力?本報告認爲,程度或有限!日央行的定量研究認爲,持有日債的份額每下降1個百分點,10年日債利率或僅上升2bp。

熱點思考:日央行縮表,箭在弦上!

(一)日央行或在7月例會上公布縮表的具體參數,當前每月購債規模爲6萬億日元

日央行資產負債表正常化“箭在弦上”,最早或在7月例會發布縮表的具體參數,核心參數是每月購买的JGB規模及期限結構。3月例會取消了負利率,但保持JGB購买速度不變,目的是防止長端利率出現“超調”。由於符合市場預期,放棄YCC並未衝擊金融市場。4月例會上,日央行認爲,在某個時候,應該向市場表明減少日本國債購买量的意圖。“日本央行需要縮減其資產負債表的規模,以使其持有的日本國債數量正常化,並優化其過高的准備金余額。此外,考慮到收益率曲线控制的靈活性逐漸增加,使之前的政策框架順利退出,日本央行在關注市場發展和日本國債供需狀況的同時,及時減少日本國債的購买數量是很重要的……一種選擇是減少日本央行每月購买日本國債的數量——目前約爲每月6萬億日元。”6月例會進一步明確,在與市場參與者溝通後,將在7月例會中公布縮表的具體參數[1]。“日本央行應以可預測的方式、大幅(sizeable)減少購买金額,同時確保靈活性,以確保日本國債市場的穩定。” [2]

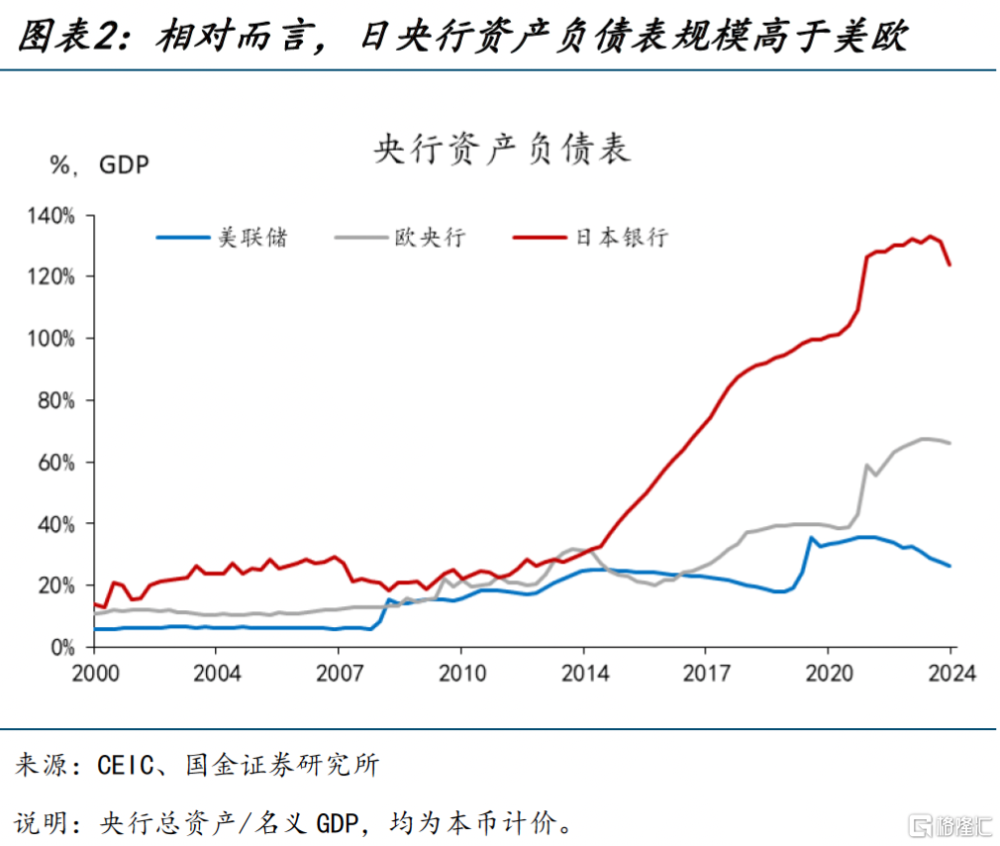

縱向比較,從數量級、期限結構和貨幣政策框架來看,本次日央行縮表與2006年結束QE時的縮表不可比。橫向比較而言,以總資產與名義GDP的比值度量,日央行是西方主要央行中資產負債表規模最大的,本輪擴表期間的峰值爲133%(2023年9月),遠高於美聯儲和歐央行的36%和67%(2024年3月分別爲:124%、27%和66%);從持有人結構上看,日央行持有日本政府證券的比重超過了50%、海外持有人佔比約14%(主要爲國庫券),美聯儲持有的美國國債的比重不足20%、海外持有人佔比約30%;此外,日本政府槓杆率也居於世界前列。日央行縮減JGBs對於日本國債市場和全球套息交易(carry trade)意味着什么,歷史經驗或美國的經驗能否直接借鑑,是存疑的!

截止到2024年5月底,日央行總資產規模達761萬億日元,持有政府證券597萬億,佔比78.4%,其中,短期國庫券和中長期國債的規模分別爲4萬億和593萬億,分別佔比0.5%和77.9%,平均久期7年左右(2006年退出QE時的平均久期爲3-4年)[3]。此外,日央行持有的商業票據、企業債券、ETF和J-REITs的規模約爲2萬億、6萬億、37萬億和0.65萬億,分別佔比0.28%、0.78%、4.89%和0.09%。日央行的QT,主要針對JGBs,短期內或不考慮減持風險資產。例如,植田2月6日在美國國會預算委員會的會議中稱,“關於已經購买的ETF的處置,我相信還有一些時間可以考慮”[4],部分是因爲存在大量浮盈。所以,7月例會公布的縮表計劃,將主要針對JGBs。

(二)日央行縮減JGBs的約束條件:日本國債市場的流動性和深度

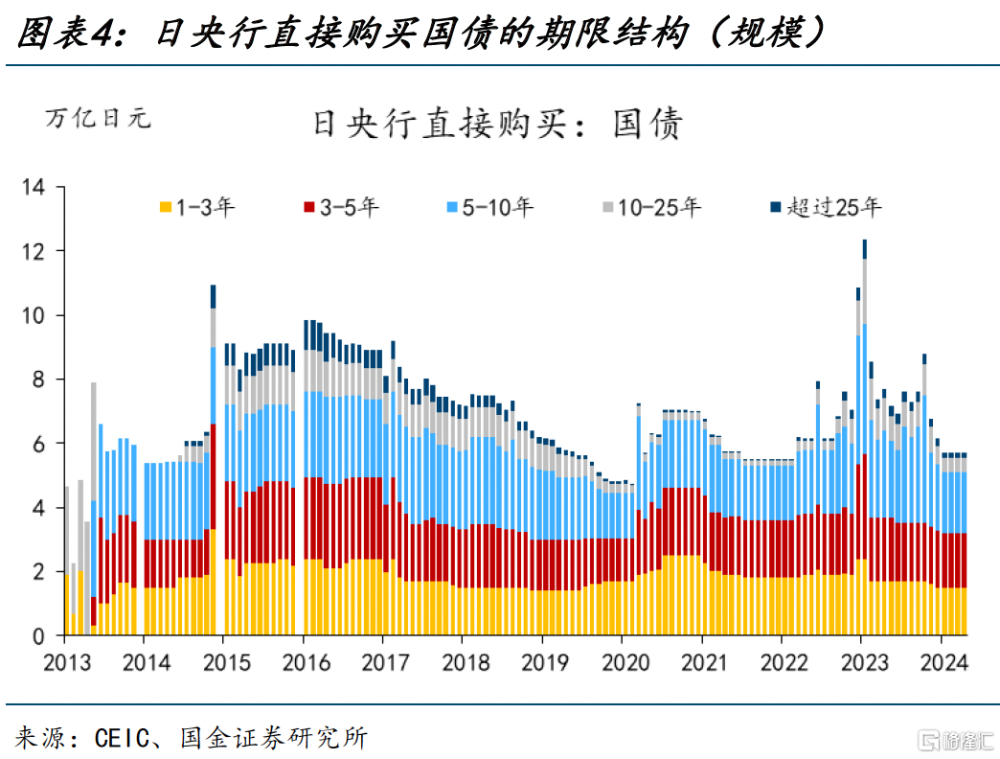

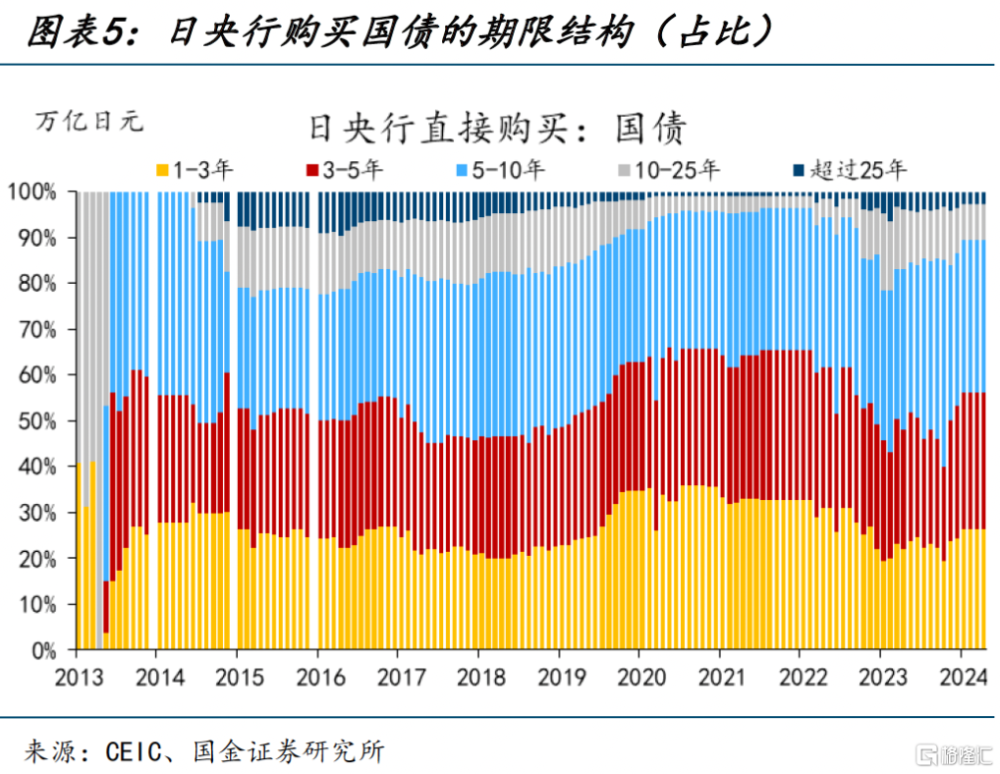

在直接購买政府證券操作中,目前日央行的月均購买總額約爲6萬億日元,由於到期量大致相當,淨購买量約等於零——相當於美聯儲的“再投資”(reinvestment)階段。期限分布方面,3月例會後,日央行未再購买短期國庫券,所以主要是1年及以上的中長期國債:以5月爲例,1-3年購买量爲1.5萬億、3-5年和5-10年均爲1.7萬億,10年以上0.6萬億。所以,1-10年合計佔比接近90%。值得留意的是,1-4月5-10年期JGB的購买量爲1.9萬億,比5月多0.2萬億。換言之,局部縮表已經开始。

分期限、分階段地推進縮表,直至准備金達到充足水平[5],資產負債表正常化也就完成了。關於縮減JGB的參數設置,除階梯式降低月均購买額之外[6],如果再參照日央行退出YCC的經驗,在保持每月購买規模的中樞不變的同時擴大彈性,也是可選的一種方式。

從國債的供求關系角度看,日央行縮減JGBs的斜率取決於存量流動性狀況、新增國債的融資需求和機構或個人增配國債的需求。所以,關鍵問題是,私人部門能否彌補日央行的購买力缺口?從日本國債的持有人結構上看,截止到2023年底,日央行持有的JGBs規模爲581萬億,佔存量JGBs的比例爲53.8%(剩余期限10年以內的份額接近7成),排名第二和第三的是保險公司和銀行,規模分別爲200萬億和118萬億,佔比分別18.5%和10.9%。排名第四、第五的是國外和公共養老金,規模爲72萬億和54萬億,佔比6.7%和5.0%。其中,國外是短期國庫券最主要的持有人,余額爲93萬億,佔比66.0%,是其持有的長債的1.7倍。故可以假設,日央行的購买力缺口將主要由國內的銀行和保險公司補充(佔比合計近3成)。2013年實施QQE以來,銀行持續減配JGBs。2016年實施負利率以來,保險公司也在減配JGBs。可以預期的是,隨着日債收益率曲线的正常化,國內機構對日債的配置性需求會上升。這是日央行QT的一個約束條件。其中,基於巴塞爾新規對銀行槓杆率和账面利率風險的約束,銀行的容量大約爲100萬億日元[7]。

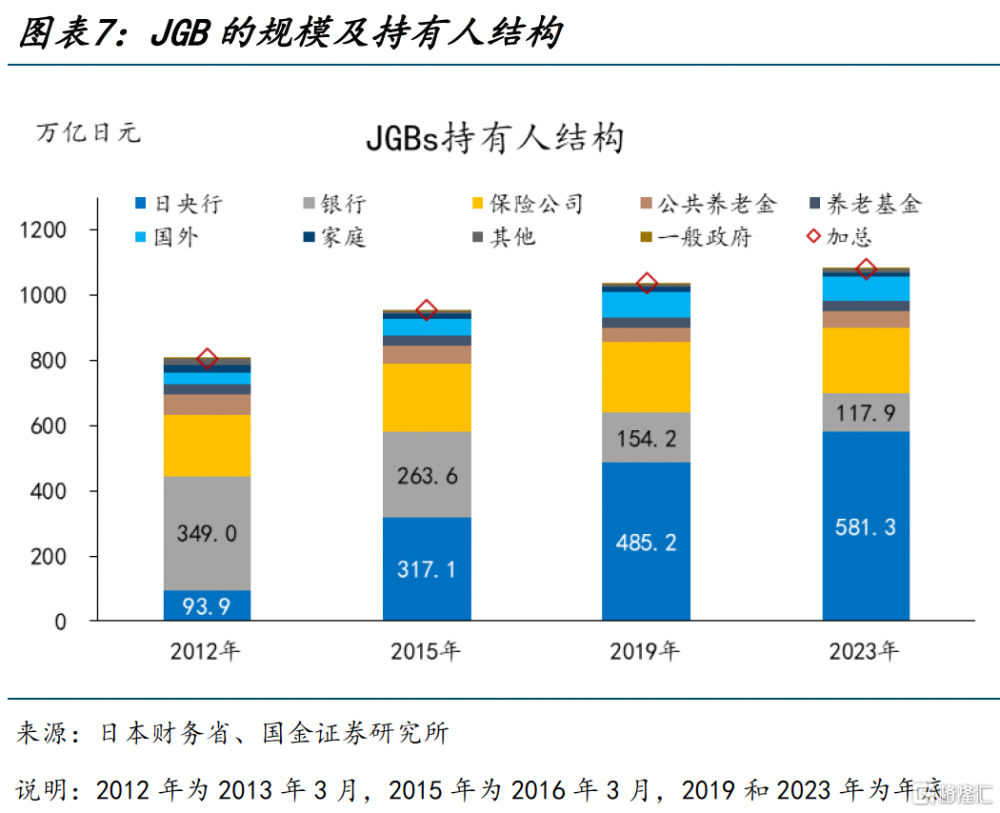

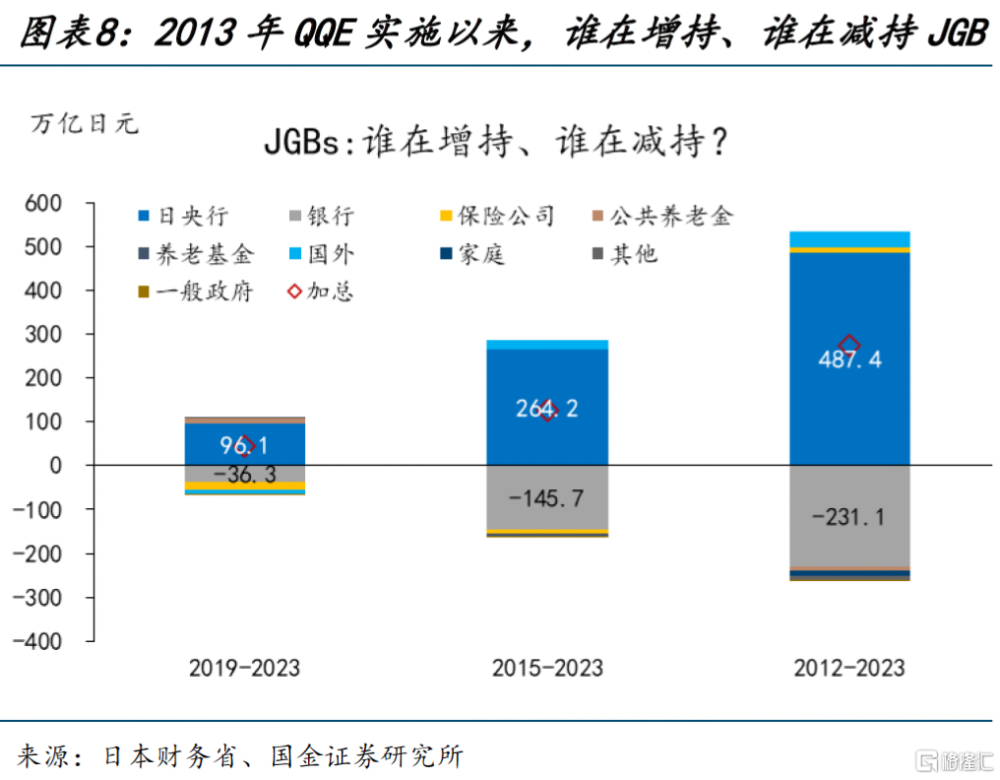

2013-2023年,日央行持有的JGBs從94萬億增加到了581萬億,10年累計增加了487萬億。其中,2020-2023年增加了近100萬億,年均25萬億。同一時期,日本政府未償國債余額從807萬億增加到了1080萬億,僅增加了270萬億,說明日央行從私人部門淨購买了約217萬億JGBs。其中,2020-2023年,JGBs未償余額增加了43萬億,說明日央行從私人部門淨購买了57萬億。日央行縮表(或維持JGBs規模不變)意味着私人部門將從淨出售者變爲淨購买者。爲了防止長端利率出現超調,日央行只能“摸着石頭過河”。

歸根到底,日央行縮減JGBs的約束或衝擊,依賴於日本國債市場的流動性和深度。2024年6月召开的第19輪“債券市場小組”(Bond Market Group)會議總結到[8],日本國債市場的流動性狀況仍然處於歷史低位,主要因爲日本央行持續大規模購买日本國債以及此前購买的存量效應。市場深度也明顯不足,因爲當前的利率水平受到日本央行購买日本國債的股票效應的抑制,以及對進一步加息的預期,投資者投資日本國債的意愿仍然不高,雖然相比取消YCC之前有一定好轉。因此,日央行縮減JGBs也將是一個漫長的過程。

(三)日央行縮減JGBs對長端利率影響幾何?縮表的終點在哪裏?

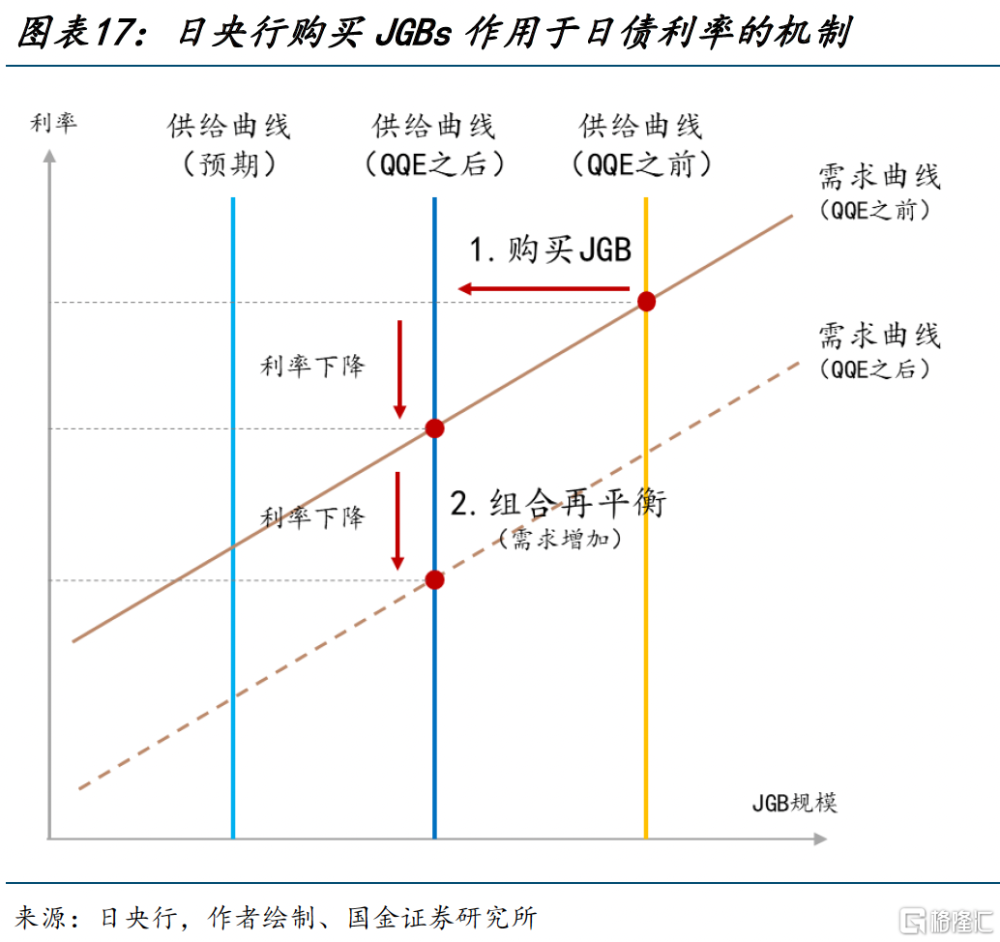

日央縮減JGBs將在多大程度上推升長端利率?日央行購买JGBs對長端利率的影響分爲流量效應(flow effect)和存量效應(stock effect):流量效應是指央行在二級市場購买國債時對國債收益率的直接影響;存量效應是指中央銀行持有大量國債對市場參與者在不同期限利率之間的風險分配產生的影響,從而導致各種期限利率下降。並且,實證研究表明,存量效應往往比流量效應更具持續性。日央行定量測算的結果認爲,目前的存量效應大約爲100bp[9],換言之,只要份額不回到QQE之前(政府證券13%,國債11.6%),存量效應仍將發揮作用。

所以,短期而言,只要日央行以漸進的和可預見的方式縮表,對長端利率的影響或是有限的。日央行的定量研究表明,持有JGBs的市場份額每下降1個百分點,10年期日本國債利率將上升2個基點。在日央行完全停止購买JGBs的極端假設下,10年期國債收益率可能上升20-30個基點(未考慮信號效應)。如果參考美國的經驗,以維持充足准備金框架的良序運行爲前提,央行QT或並非影響利率曲线的關鍵因素,更主要的是日央行加息和美債利率的外溢效應。

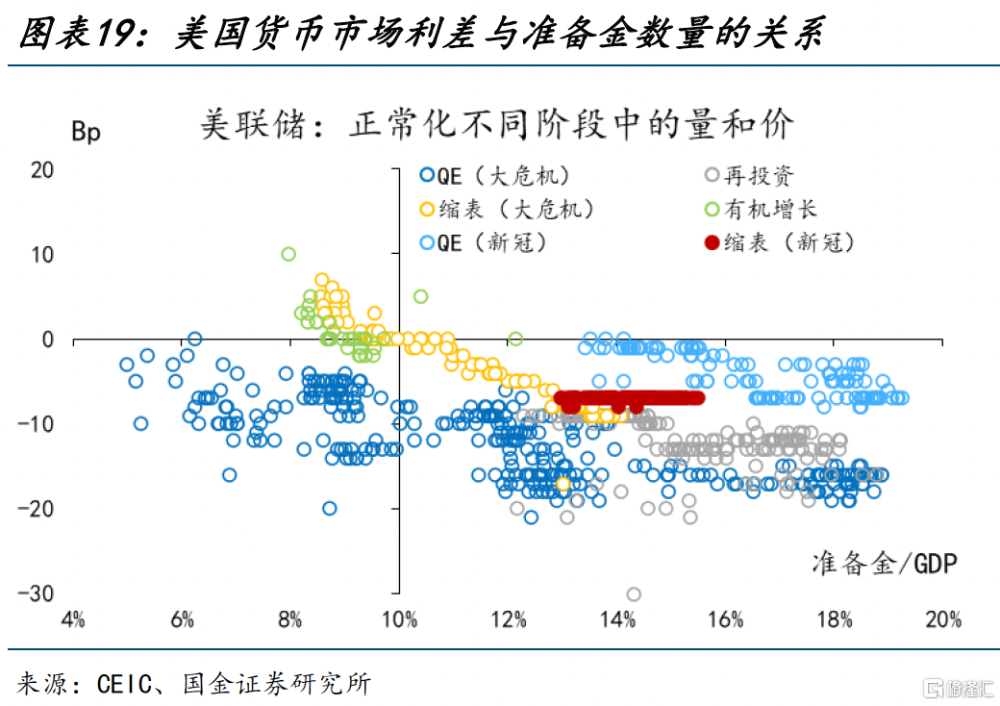

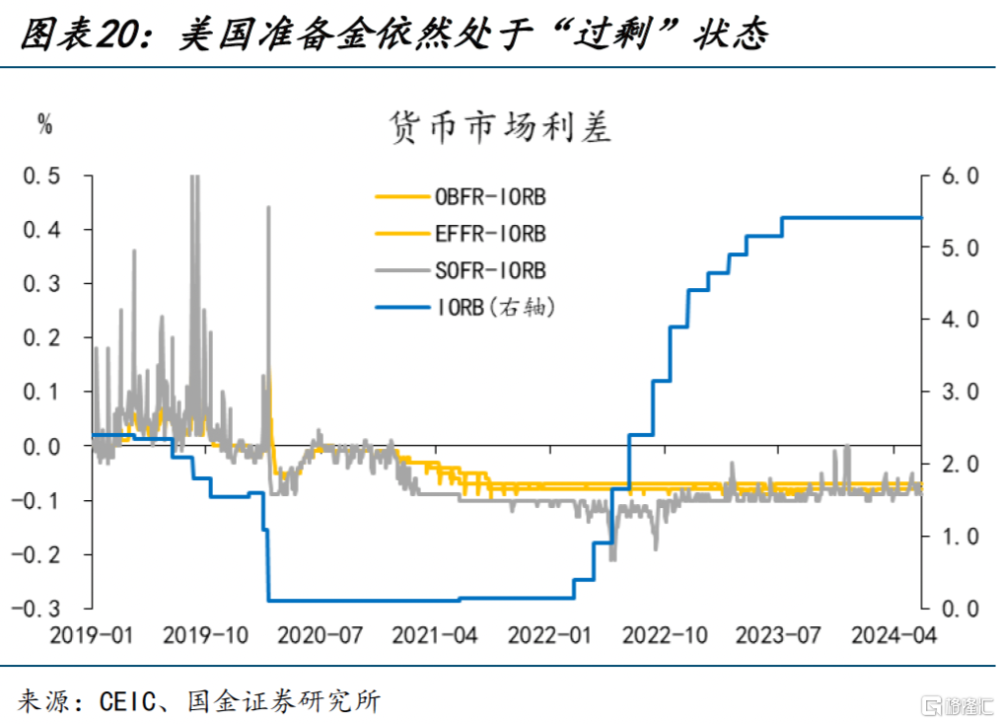

BOJ縮表的終點在哪裏?實操中,可通過觀察貨幣市場利率的中樞或分布,判斷准備金的充裕程度,通過債券市場的流動性狀況或壓力指標,判斷債券供求關系的緊張程度。這兩方面都可能影響日央行購債行爲。在深度報告《揭开美聯儲縮表的“面紗”》中,國金證券系統闡述了充足准備金框架下銀行准備金與貨幣市場利率的關系和“最優准備金原理”。在美國,聯邦基金利率和准備金利率的利差是衡量准備金充裕程度的指標。當准備金從過剩狀況向充足和短缺狀態轉換過程中,利差的中樞會上行,利差的准備金敏感系數也趨於上行(即斜率變大)。所以,當觀察到利差的波動性开始擡升、中樞由負轉正,則可認爲准備金供求關系變得緊張。

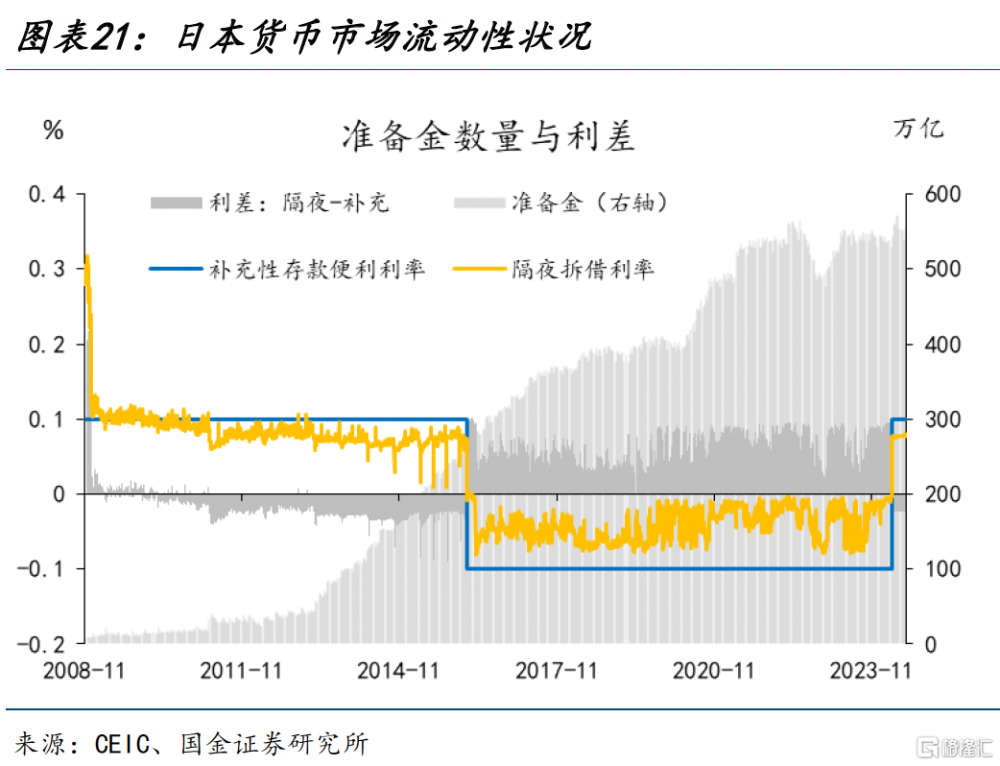

在日本,無擔保隔夜拆借利率對應着聯邦基金利率,補充性存款便利利率對應着准備金利率。所以,可用無擔保隔夜拆借利率和補充存款便利利率的利差來觀察准備金充裕度:目前利差爲負,當其中樞變爲零、或轉正時,需密切關注貨幣市場流動性狀況。此外,還可通過隔夜拆借利率的分布情況(如最高-平均)來觀察:當最高值-平均值的波動率明顯擡升、幅度持續擴大時,應更密切地檢測。

注:本文來自國金證券2024年6月29日發布的《日央行縮表,“箭在弦上”》,分析師:陳達飛S1130522120002;趙宇S1130523020002

標題:日央行縮表,“箭在弦上”

地址:https://www.iknowplus.com/post/121860.html