從今年618开始,品牌出抖入淘已成定局

618大促接近尾聲,各大電商平台的成績單,基本鎖定。淘寶天貓GMV佔比近半,高基數仍然保持了較高增長;抖音躋身“雙核”之一,但增速較此前大幅滑落……

這其中,最值得關注的,是引導了電商大盤的頭部品牌們,在平台之間跳轉所傳達的風向標意義。

一邊,抖音電商轉向拼多多般的極致低價策略後,擠壓了品牌商們的生存空間。隨着抖音用戶規模和總流量增長趨緩,這種策略的貫徹和影響,會繼續加深。

另一邊,淘寶天貓在618之前就大量釋放“品牌增長”信號,從618 情況看,今年的品牌爆發也明顯發生在了天貓。

消費K型分化已經滲透到電商市場。是向上推質價比,還是向下卷價格,擁有天貓和淘寶的阿裏巴巴,明顯更加從容。

品牌爆發的主陣地,依然是天貓。

品牌向天貓要增長

普遍取消預售、簡化玩法、拉長促銷周期,造就了618年中大促的熱鬧場面,綜合電商平台們的用戶參與度大幅提升。

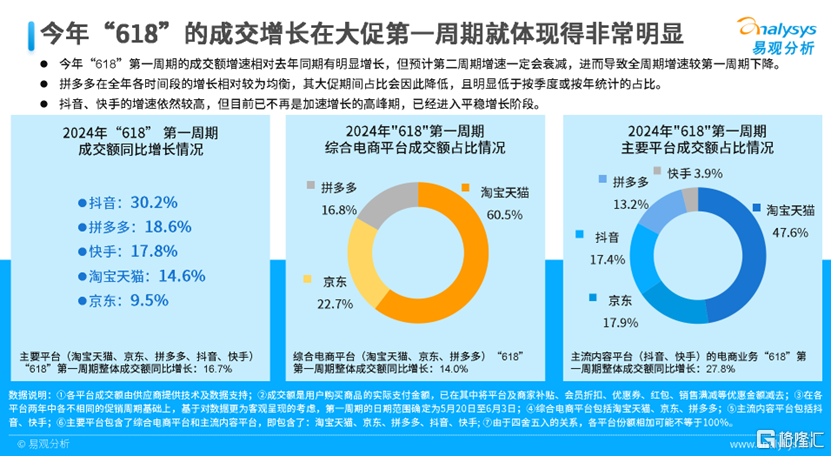

易觀發布的《2024年618第一周期觀察》顯示,5月20日-6月3日,淘寶天貓GMV在主要電商平台總成交額中佔比47.6%;在市場份額佔近一半的情況下,增速仍然高達14.6%,高於綜合電商平台均值。

同期,抖音GMV同比增長30.2%,佔比17.4%,只比京東低0.5個百分點,成爲今年618的兩大核心之一。

不過,抖音在2024年618第一階段的增速,已經較此前出現大幅回落。要知道,去年618,抖音電商GMV同比增長超70%。這意味着品牌在抖音的流量紅利已經快速衰減。

美妝是電商市場的核心品類之一,在這一品類中,主流品牌對大盤的拉動,更爲明顯。

近期,公衆號“青眼情報”先後發了兩組數據:今年5月,淘系美妝銷售額同比增長69.2%,環比增長40.9%,而抖音美妝同比增長28.28%,環比增長34.88%,昔日流量紅利平台的增速被大幅反超。

截至6月3日,天貓美妝618 GMV破億品牌數量已經達到43個,其中覓光、丸美、林清軒、歐詩漫、極萌等8個品牌爲首次618過億。

相比之下,此前勢頭頗爲迅猛的抖音美妝,狀況不容樂觀。有美妝媒體通過數據統計,預估抖音“美妝紅人”們今年618期間的成績,相當一部分會呈現同比下降趨勢,最高可能會出現超過80%的斷崖式下滑。

國家統計局公布的數據顯示, 2024年5月,我國化妝品類零售同比增長18.7%,不但扭轉了4月同比下降2.7%的頹勢,也遠高於社零3.7%的增幅。若僅從线上零售來看,主要增量顯然出自天貓。

另一個重視品牌的行業是食品飲料和生鮮,其中酒水銷售主要依賴品牌。

據蟬魔方數據,今年5月29日至6月11日,抖音食品飲料行業同比增速26.94%,生鮮蔬果行業同比增速17.41%。也就是說,抖音大食品行業增速在二者之間。

同期,淘寶天貓公布的食品全行業同比增速近50%,是抖音的兩倍以上。

在抖音的基本盤直播電商,增速差距更加誇張。自618开售以來,淘系的食品行業直播GMV同比增長了261%,湧現出10個破億直播間。

而根據飛瓜數據,從5月15日起,抖音不論是食品飲料還是生鮮,破億直播數量都爲0。最高紀錄是“與輝同行”6月12日的專場,銷售額近6000萬。

其中,酒水垂類的紀錄來自拉飛哥,此前到淘寶首播,單場銷售額破億。而他6月16日在抖音只賣了3000萬,已是抖音近期酒水專場直播的最高紀錄。

連在直播這個傳統優勢战場,抖音這次也沒有贏過天貓。

實際上,618大促的战績,只是電商平台們整體勢頭的延續。

2023年,抖音電商GMV增速高達80%,今年即明顯降速。據晚點LatePost報道,2024年前兩個月,抖音電商累計同比增速超60%,3月份則下滑至40%以下。

阿裏巴巴財報顯示,2024年Q1,淘天集團线上GMV及訂單量,實現同比雙位數增長,優於去年同期及全年的整體表現。

618全場战報,以及今年的電商大盤,是否會延續這一趨勢?

抖音遇到了什么問題?

抖音2016年上线,依靠今日頭條式精准的信息流推薦,短短幾年便崛起爲短視頻老大。急需尋找流量變現模式的抖音,從2018年开始試水電商業務,並逐步建立電商體系。

抖音電商的崛起,早期也依賴於品牌商。品牌自播+達人矩陣,以及建立在品牌認知基礎上的信息流推薦,造就了抖音區別於快手的興趣電商模式。

不過今年以來,抖音電商出現了明顯的轉向,學習拼多多,極致低價的電商模式在生態內急速滲透。

超低價格,直接勸退了一部分希望維護價格體系的品牌。

今年6月,抖音服飾“一姐” 、500萬粉絲的女裝大店“羅拉密碼”關店。“羅拉密碼”重視品牌建設,但如今高昂的推廣成本和價格壓力讓店鋪難以維持。

在“派代”的採訪中,有商家透露,對於一件售價爲50元的衣服來說,每單的推廣費用已經從過去的3-5元飆升到了現在的7-8元。

在這個系統中,白牌、類白牌商品流行;品牌商品,整體上漸漸弱勢。還是以美妝行業爲例,抖音電商美妝排行榜中的相當一部分,是成立不到3年的新品牌,定位接近於白牌。

極致低價,疊加投流依賴,導致商家和服務商們,掙錢越來越難。生態中真正實現超額收益的,仍然只有平台和大主播。

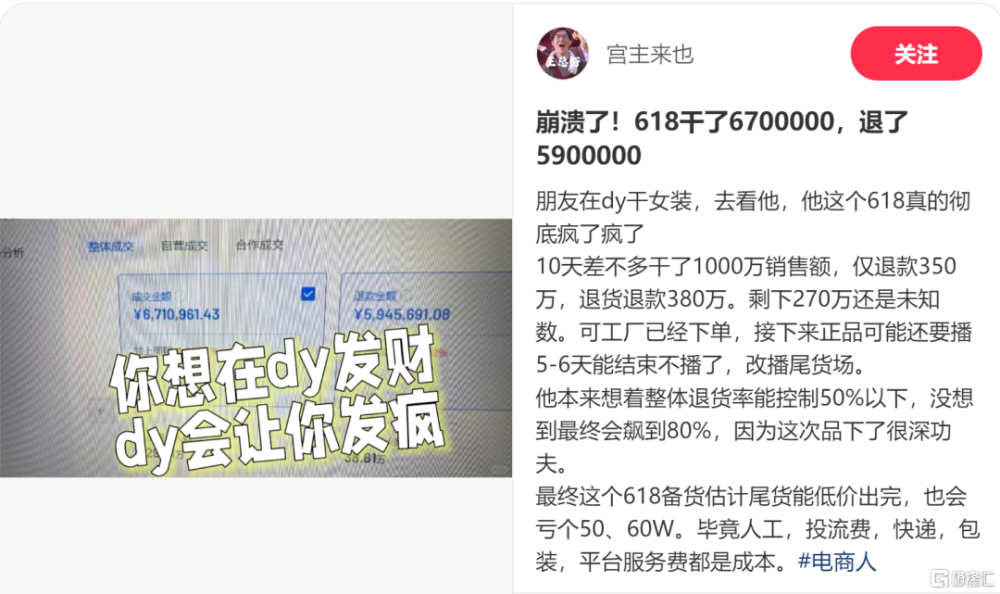

此外,直播衝動消費催生的高企退貨率也是逼瘋商家的主要原因之一。有商家在小紅書上吐槽,618在抖音幹了670萬,退了590萬,退貨率高達80%。

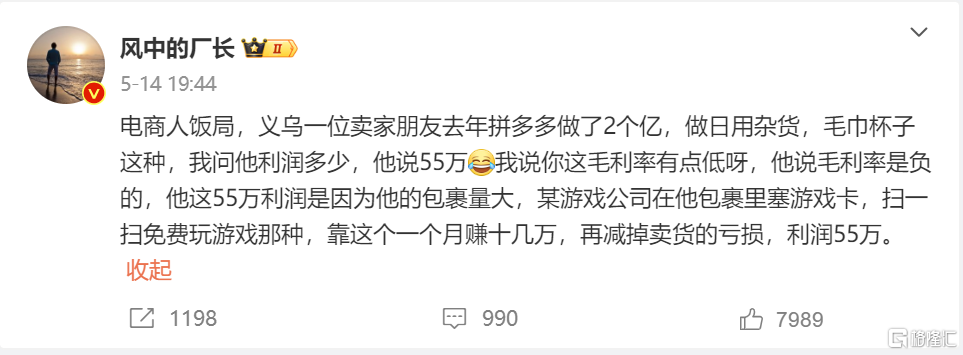

最近廣爲流傳的“流水兩個億只掙55萬元”,其實還不算慘。電商上市公司遙望科技的財報,殘酷地揭露了另一種真實。

遙望科技是做直播電商的頭部企業,2023年其社交電商業務毛利率-0.38%,“投流23億元、虧損超10億”,引發巨大爭議。

短期的絕對價格優勢,可以通過強刺激迅速吸引消費者。但是,長期來看,這種傷害了價值體系、破壞了電商生態健康的模式,很難實現長遠健康發展。

消費者真正需要的,並不是絕對的低價,而是質價比,更好的產品、更低的價格。只要品牌能實現總成本領先,就可以做到這一點。

於是,一些主流品牌,开始將重心轉向天貓。近幾年在抖音渠道實現高速增長的韓束,明確表示今年“重兵天貓”。今年618第一階段,韓束在天貓的銷售額同比增長了126%。

抖音、天貓战略方向區別的根本原因在於,業務出發點。抖音電商的底層邏輯是流量變現,將內容平台的用戶轉化成電商消費者,這就意味着它和依附於其的主播難以逃脫“中間商賺差價”的商業模式,在電商生態層面的深度布局不如綜合電商平台。

這種底層邏輯,也限制了抖音電商業務的天花板。抖音將自己的10億級用戶,轉化爲電商买家;通過交易過程中的貨幣化率,實現收入和利潤。隨着用戶規模和總流量增長趨緩,而轉化率和貨幣化率難以大幅提升,抖音電商的增長神話便難以維系。

換個角度來說,也可以解釋抖音轉向扶持非主流品牌的原因——品牌商品擁有自然流量;而非品牌商品,大多數交易來自付費流量,能夠提高平台的貨幣化率。

無論是內因還是外因,都在驅動品牌從抖音流向天貓,這個618就是關鍵節點。

電商K型分化的阿裏策

一邊是消費者對更高品質、更優產品、更美好生活的追求,一邊是“消費降級”的風潮席卷各個細分市場,消費市場的K型分化,逐漸加深。用戶的普遍心理是,“可以买貴的,不能买貴了”。

電商作爲消費市場最集中的場景,分化更爲明顯。消費者分化,供應商分化,連電商平台,都在差異化地強化各自的標籤。

美妝、服飾等品牌商品,上天貓;买3C,去京東;买書首選當當;想要低價,就去拼多多和淘寶。

電商K型分化中,向下,以價格優勢爲核心的極致消費者服務,以淘寶、拼多多和今年以來的抖音爲主,甚至京東都开始要求絕對低價。

不過,更有“質價比”商品的不止白牌和便宜貨,品牌的產品研發、設計、服務帶來的附加值是另一種重要的質價比。目前,還堅守這個陣地的電商平台,可能主要就是天貓了。

區別於淘寶,2012年誕生的天貓,出生便自帶品牌基因。

它不僅幫助諸多傳統品牌建立電商第二渠道,還直接催生了三只松鼠、御泥坊等淘品牌。過程中,甚至滋養出電商服務這個細分市場。

這個專注於品牌電商的頭部平台,近年仍然在繼續高舉“品牌生意增長”大旗,做品牌爆發的主場,在一衆卷低價、卷白牌的平台中顯得十分罕見。

4月2日,2024天貓TopTalk在上海舉行,有關發言人表示,天貓在新一年將全面聚焦品牌增長,繼續加大平台對新品、新品牌和爆品打造的資源投入,優化運營舉措,升級88VIP權益,提升品牌獲客和會員運營效率。

有人梳理了TopTalk會上透露的數據,平台橫向中台加大了支持力度,總投入500億支持品牌生意增長,以扶持新品、爆品、新品牌,承擔88VIP會員權益擴增的成本,增加會員權益合作品牌數量,以及投入直播電商等等。

淘寶APP的月活躍用戶超過9億,已經接近全國的網民數量,其中高購买力市場潛力仍然巨大。今年一季度,淘寶的88VIP會員數量同比雙位數增長,規模超過3500萬,仍是品牌消費的核心群體。

不硬卷低價,押注品牌市場同樣能爲平台帶來商業價值的提升。一個最直觀的數據是,2024年Q1,淘天的訂單量和GMV呈雙位數增長,高於收入增長速度。根據電商平台的收入模式,這其實就是平台在向商家讓利。

在電商市場的此消彼長中,淘天的節奏又回來了。

品牌和白牌、低價與好貨之間沒有絕對界限,淘系也從去年开始進行價格力建設,並且加大了對百億補貼等的運營力度。大家應該發現了,現在淘寶天貓的券後價,基本等同於最終成交價。

但低價不是阿裏巴巴手中唯一的牌,擁有30萬家旗艦店的天貓,一直都是國內外品牌經營的基本盤。

在內容平台的紅利开始逐步消失的當下,品牌商家只要投流帶貨就能躺賺的時代再也沒有了。

出於對品牌長期經營的考慮,許多商家开始重新“重兵天貓”,不是單純通過投流,而是綜合產品創新、店鋪商品矩陣和營銷,進行品牌心智建設,從流量邏輯的“貨找人”回歸品牌邏輯的“人找貨”。這種趨勢很可能將成爲未來風向,值得電商行業繼續關注。

標題:從今年618开始,品牌出抖入淘已成定局

地址:https://www.iknowplus.com/post/118410.html