慧翰股份衝擊創業板,依賴前五大客戶,研發費用率低於同行

格隆匯獲悉,近日,慧翰微電子股份有限公司(以下簡稱“慧翰股份”)發布了首次公开發行股票並在創業板上市招股說明書注冊稿,保薦人爲廣發證券股份有限公司。

慧翰股份成立於2008年,位於福建省福州市,是一家致力於爲智能汽車及產業物聯網客戶提供智能網聯解決方案的科技服務商,主要從事車聯網智能終端、物聯網智能模組的研發、生產和銷售,同時爲客戶提供軟件和技術服務。

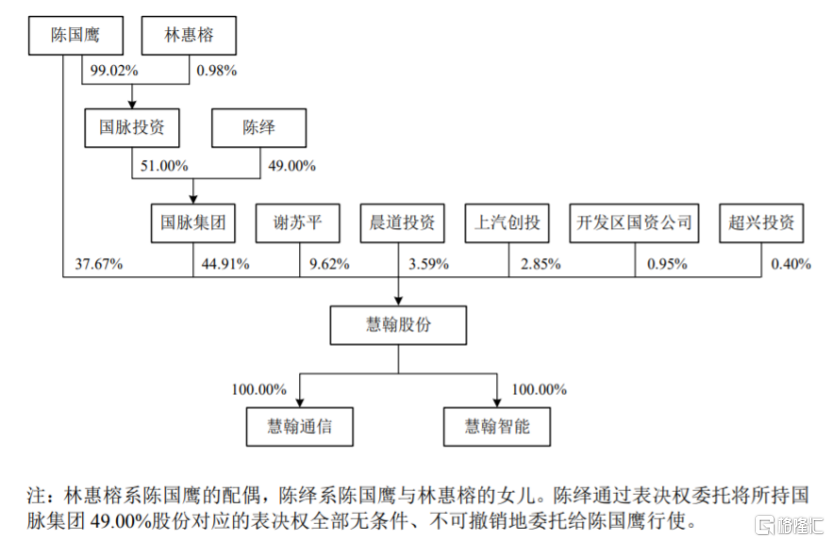

招股書顯示,本次發行前,陳國鷹先生直接持有慧翰股份37.67%的股權,通過國脈集團間接控制公司44.91%的股權,合計控制公司82.58%的股權,爲公司的實際控制人。同時,晨道投資、上汽創投均爲公司股東。

公司發行前股權結構圖,圖片來源:招股書

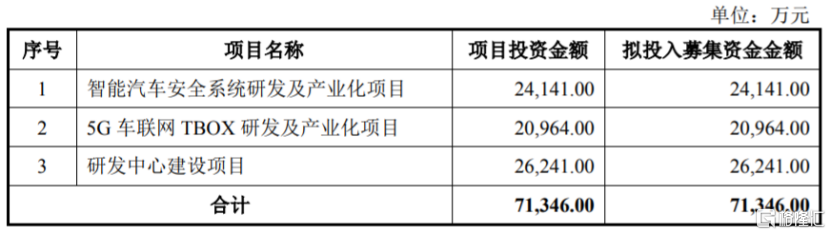

本次申請上市,慧翰股份擬募集資金約7.13億元,用於智能汽車安全系統研發及產業化項目、5G車聯網TBOX研發及產業化項目、研發中心建設項目。

募資使用情況,圖片來源:招股書

1

主營業務毛利率逐年下滑

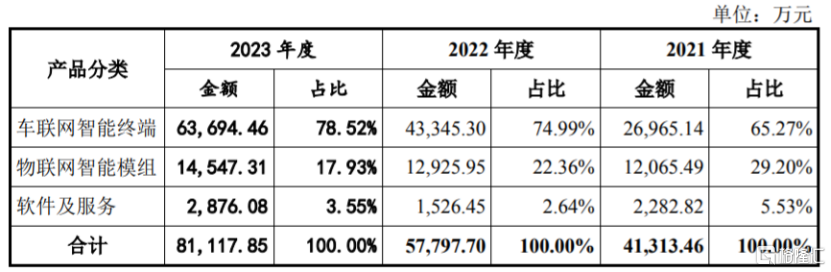

慧翰股份的主要產品及服務按照功能性質和應用場景分爲車聯網智能終端、物聯網智能模組、軟件及服務三大類。

其中,車聯網智能終端產品包括車聯網TBOX和eCall終端,應用於汽車智能網聯和汽車安全等領域;物聯網智能模組產品包括智能模組和智能單元,應用於汽車智能座艙和車身聯網,也應用於工業級物聯網市場,如智能電梯等領域;軟件及服務包括單獨對外銷售的協議棧、中間件等軟件產品以及依據客戶項目需求提供的定制化技術开發服務。

具體來看,2021年至2023年,公司車聯網智能終端的營收佔比呈上升趨勢,且在60%以上,佔比較大;物聯網智能模組的營收佔比有所下降。

公司主營業務收入構成情況,圖片來源:招股書

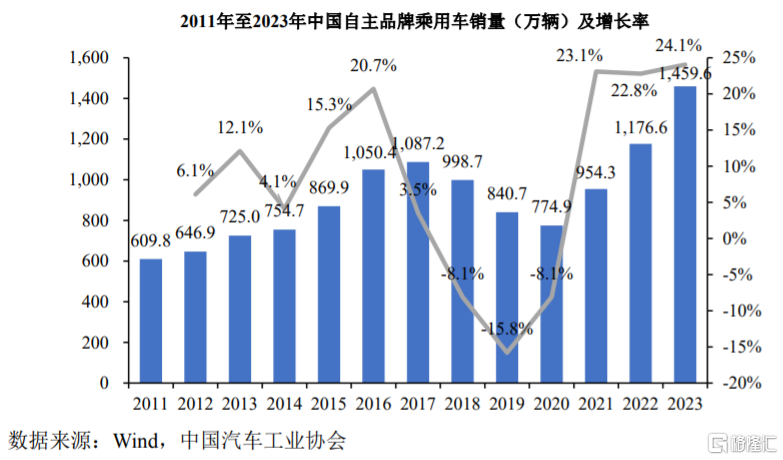

慧翰股份的產品主要應用於汽車領域,其整體業務發展與汽車行業發展狀況及景氣程度密切相關。

作爲全球最大的汽車需求市場,我國國產化水平不斷提升。近幾年,國內自主品牌乘用車銷量持續增長。據中國汽車工業協會統計,2023年,中國乘用車銷量約2606.3萬輛,增速爲10.6%,創歷史新高;自主品牌乘用車銷量約1459.6萬輛,佔乘用車市場份額增長至56%。

圖片來源:招股書

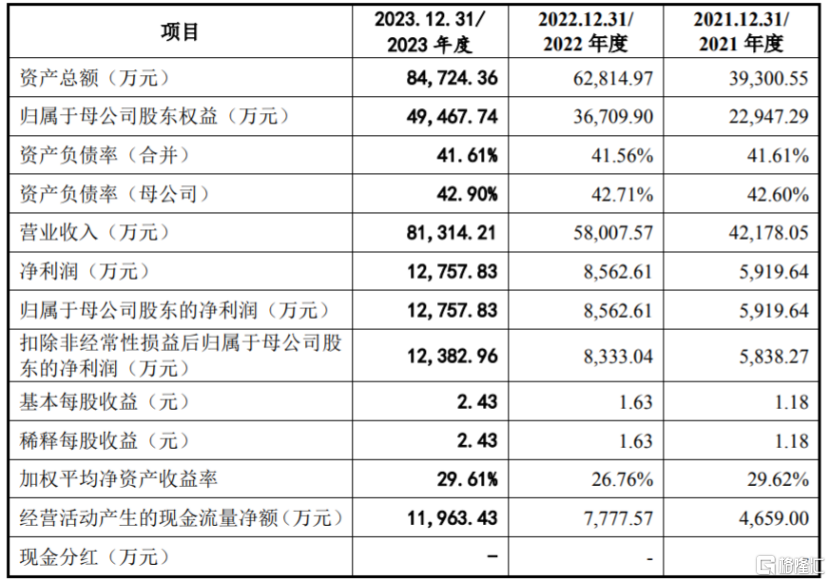

在此背景下,慧翰股份作爲車聯網智能終端廠商,業績也持續增長。2021年、2022年、2023年,慧翰股份的營業收入分別約4.22億元、5.8億元、8.13億元,對應的淨利潤分別約5919.64萬元、8562.61萬元、1.28億元。

經審閱,2024年1-3月,慧翰股份的營業收入約1.85億元,同比增長29.79%;同期淨利潤爲3313.57萬元,同比增長33.57%。

慧翰股份的經營業績增長主要得益於我國自主品牌乘用車出口持續增長,帶動公司適配出口汽車的eCall終端銷售收入同比增加;以及國內乘用車市場延續增長態勢,帶動公司適配智能網聯汽車的車聯網TBOX、物聯網智能模組銷售收入同比增加。

主要財務數據及財務指標,圖片來源:招股書

2021年、2022年、2023年,慧翰股份的主營業務毛利率分別爲30.14%、27.97%和 27.02%,呈逐年下滑趨勢。

慧翰股份面臨着原材料價格波動風險。報告期內,原材料成本佔主營業務成本的比例約爲90%,佔比較大,未來如果芯片、模塊和PCB等主要原材料漲價,可能會擡升公司的生產成本,從而影響公司的毛利率和盈利能力。

2

依賴前五大客戶

隨着汽車智能化和網聯化的發展,智能駕駛技術、車聯網技術日新月異,汽車電子產品軟硬件技術更迭速度也不斷加快。作爲車聯網智能終端廠商,慧翰股份需要不斷研發新技術、新產品和新工藝來滿足客戶的需求。

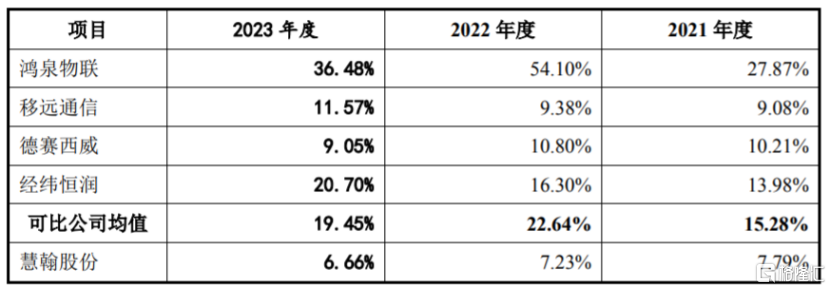

報告期內,慧翰股份的研發投入分別爲3286.75萬元、4191.35萬元和5418.32萬元,佔營業收入的比例分別爲7.79%、7.23%和6.66%。盡管公司的研發投入有所增加,但研發費用率依然遠低於同行業可比公司平均水平。

與同行業可比公司的研發費用率比較,圖片來源:招股書

慧翰股份與上汽集團、奇瑞汽車、吉利汽車、長城汽車、德賽西威、電裝天、寧德時代等國內自主品牌整車廠和產業鏈龍頭企業建立了合作關系。報告期內,公司對前五大客戶的銷售收入佔各期營業收入的比例分別爲77.67%、81.53%和 80.77%,其中對上汽集團的銷售收入佔各期營業收入的比例在40%左右,佔比較大,如果公司與主要客戶之間的合作發生變化,可能會影響公司的經營業績。

報告期各期末,慧翰股份的應收账款余額分別約1.42億元、1.78億元、2.23億元,呈逐年上升趨勢,佔各期營業收入的比例分別爲33.61%、30.65%和27.43%,如果公司應收账款管理不當,可能存在壞账風險。

3

結語

慧翰股份的產品主要應用於汽車領域,其業務發展受汽車行業景氣度影響較大。近幾年,在我國自主品牌乘用車銷量增長的背景下,慧翰股份的業績也隨之增長,但公司的主營業務毛利率下滑、應收账款上升等問題也不容忽視。在汽車電子產品技術日新月異的環境下,公司還是得持續加大研發投入,來提升自身競爭力。

標題:慧翰股份衝擊創業板,依賴前五大客戶,研發費用率低於同行

地址:https://www.iknowplus.com/post/116525.html