國金宏觀6月展望:預期”或將起變化?

摘要

5月,國內外風險資產均現“倒V型”走勢,市場預期反復“搖擺”。預期變動背後的解釋、後續演繹的方向?供參考。

熱點思考:6 月展望,“預期”或將起變化?

一、5月海外市場的主线?美債收益率再現“過山車”,風險資產均“倒V型”跌宕

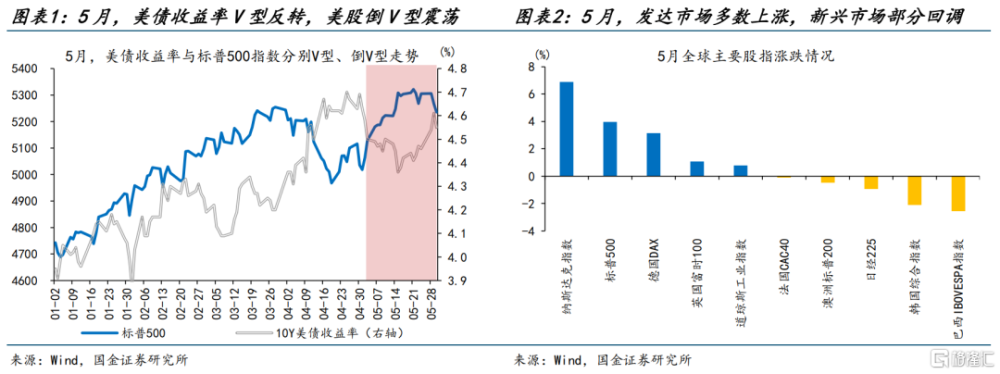

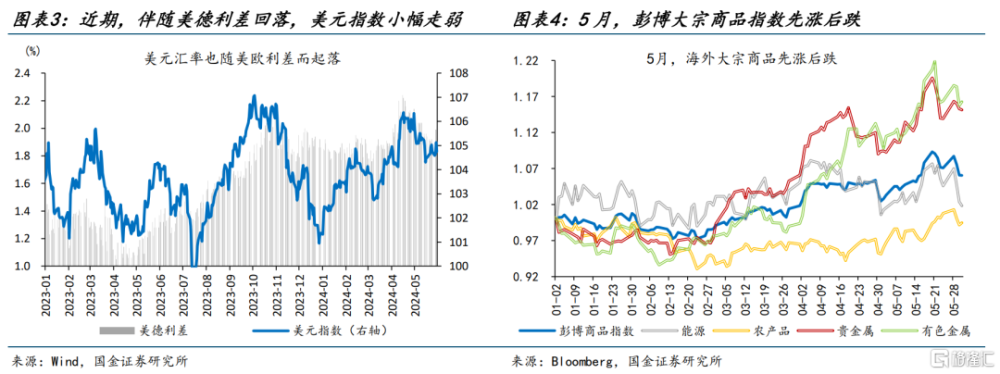

5月,海外市場再現“過山車”,美債利率、美元指數“V型”反轉,風險資產均呈“倒V型”走勢。權益市場,標普500一度大漲5.7%在5月21日創歷史新高,隨後調整。債券市場,5月15日前10Y美債利率大幅回落33bp,隨後反彈15bp至4.5%。匯率市場,伴隨美德利差回落,美元指數小幅走弱。商品市場,彭博商品指數同樣“倒V型”震蕩。

市場在“再通脹”預期與“降息預期”間的反復搖擺,是5月市場“跌宕”的主因。5月上中旬,疲軟的基本面數據下,市場預期的年內降息次數由1.1次升至2.2次;美債利率隨之快速下行,支撐風險資產的強勢。5月下旬,美聯儲“放鷹”與經濟數據回暖,導致降息預期再度後移,風險資產受到壓制;但英偉達財報超預期下,納指仍相對堅挺。

二、5月國內市場的焦點?市場預期一度改善,但經濟數據的“波折”對情緒有擾動

5月,國內市場的風險資產同樣也呈現了“倒V型”走勢,但震蕩之中也有一些積極信號。權益市場,截至5月20日,上證指數、恆生指數一度上漲2.1%、10.5%,全月分別微跌0.6%、上漲1.8%。匯率與商品市場則出現了一些積極信號:5月以來南華綜合指數上漲1.7%;而遠期匯率的走強、風險逆轉因子的走低,均釋放了人民幣延續升值的信號。

“強預期”與“弱現實”之間的矛盾,是投資者情緒與市場表現反復的主要原因。4月經濟數據超預期,一度吹響了國內基本面“復蘇”的號角,5月上中旬國內市場的強勢表現,主因前期低迷預期的邊際改善。但“預期”向“現實”的修復仍有時滯,基本面的修復在5月下旬經濟數據中未有明顯體現,導致市場情緒再度小幅回落。

三、6月市場如何演繹?海外“降息交易”或將重燃,國內基本面改善或提振市場情緒

海外市場,隨着美國勞動力市場的降溫、通脹粘性的趨緩,6月美聯儲議息會議後,“降息交易”或將重燃。基本面,隨着薪資增速放緩,核心服務通脹有望繼續降溫。交易面,美債供給壓力已現緩和、需求端未現惡化,衝高風險相對有限。歷史回溯來看,正式降息落地前1個季度,美元或步入弱勢區間;以9月降息爲基准,“降息交易”有望重啓。

國內市場,不必對PMI回落過於悲觀,基本面復蘇疊加外部壓力緩和,或帶動市場風險偏好的提升。當下,“穩增長”等政策效果已有體現,外需改善還在延續。經濟基本面的改善,疊加外部擾動的緩和,或將支撐人民幣走向升值;而匯率與北上資金的“共振”,對國內權益等資產也構成利好。而債券市場,流動性、基本面等利空影響仍需關注。

風險提示

俄烏衝突再起波瀾;大宗商品價格反彈;美歐工資增速放緩不達預期

報告正文

一、熱點思考:6 月展望,“預期”或將起變化?

5月,國內外風險資產均現“倒V型”走勢,市場預期反復“搖擺”。預期變動背後的解釋、6月可能演繹的方向?本文分析,可供參考。

(一)5月海外市場的主线?美債收益率再現“過山車”,風險資產均“倒V型”跌宕

5月,海外市場再現“過山車”,美債收益率、美元指數“V型”反轉,風險資產均呈“倒V型”走勢。權益市場,5月1日至5月21日,全球股指普遍上行,標普500指數一度大漲5.7%創歷史新高,隨後步入調整,全月上漲4.8%。債券市場,5月1日至5月15日,海外債市收益率多數回落,10年期美債收益率大幅回落33bp至4.36%,隨後反彈15bp至4.51%。匯率市場,伴隨着美德利差的回落,美元指數小幅走弱,全月回落0.02個百分點至104.6。商品市場,彭博商品指數同樣“倒V型”震蕩,5月1日至5月20日,彭博商品指數大漲5.5%;5月21日至5月31日,彭博商品指數回調3.0%。

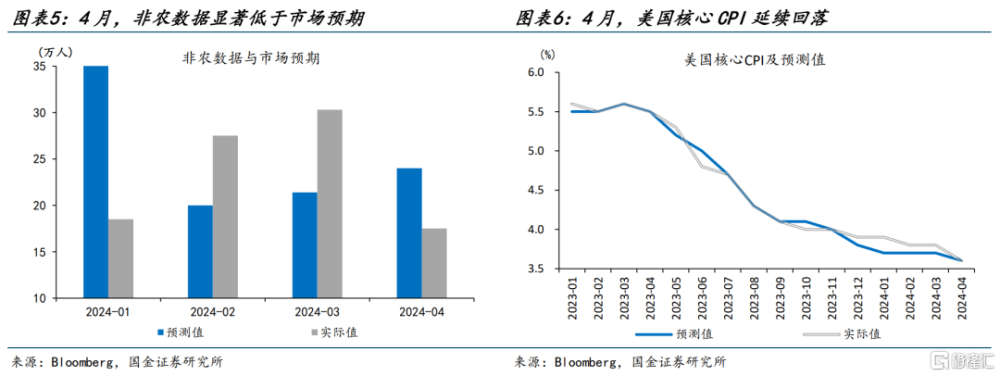

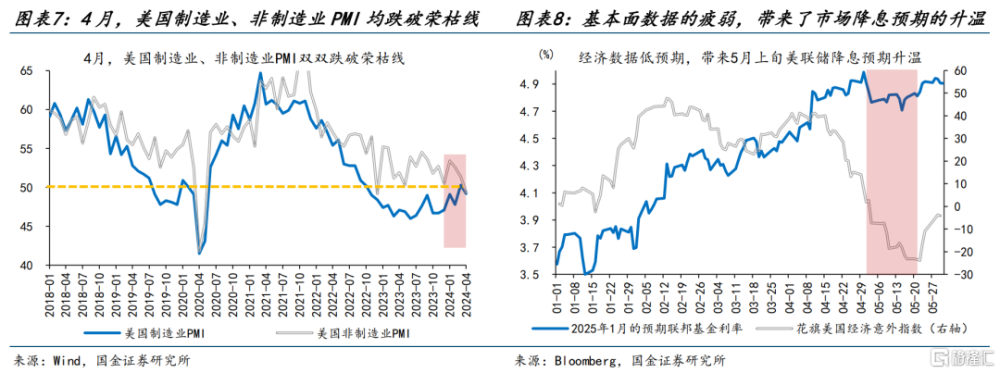

5月上中旬,美國基本面數據疲軟的影響下,美債收益率的快速回落成爲市場定價的主线。4月下旬至5月中旬,相繼公布的基本面數據均呈疲弱態勢。1)勞動力市場,4月非農就業人數降至17.5萬人、遠低於市場預期的24萬,職位空缺數更是降至近3年新低。2)通脹數據,4月美國核心CPI回落至3.6%,與市場預期持平,通脹粘性有所減弱。3)經濟數據,4月美國制造業PMI、非制造業PMI雙雙跌破榮枯线。疲軟的基本面數據帶來了降息預期的快速下行,市場對年內的降息次數預期一度由1.05次上修至2.17次;美債收益率隨之快速下行,對風險資產的估值端形成顯著支撐。

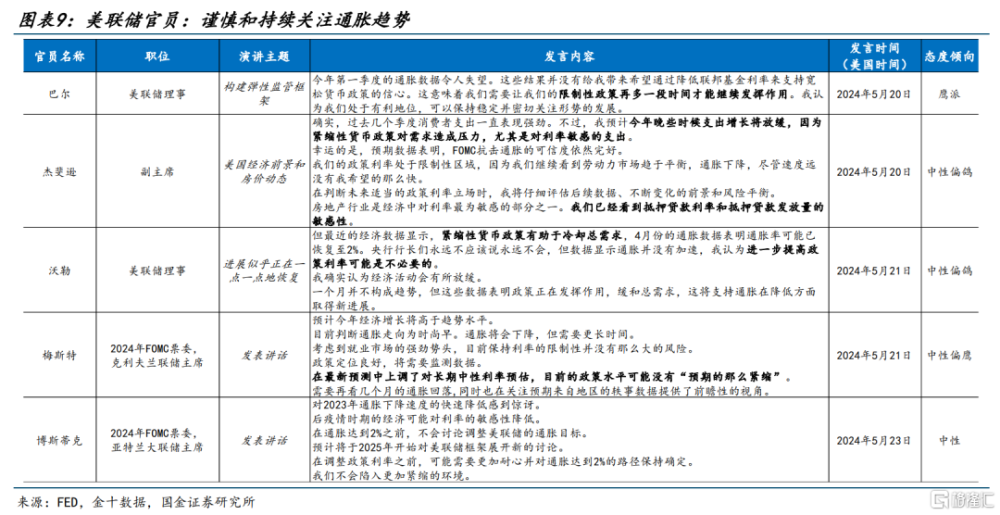

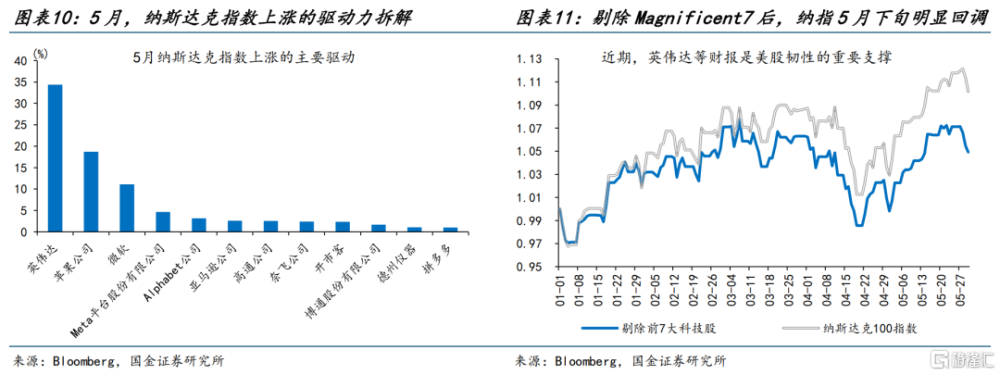

5月下旬,美聯儲“放鷹”與經濟數據的回暖,導致降息預期再度後移,對風險資產形成壓制;但英偉達財報超預期下,納指仍相對堅挺。5月下旬美債收益率的反彈是多方面因素的共振:第一,5月22日美聯儲公布5月會議紀要,美聯儲官員指出今年第一季度的通脹數據令人失望,紀要顯示與會者對當前狀況和經濟前景的看法偏鷹。第二,美國5月Markit PMI數據全线好於預期,其中制造業PMI創兩個月新高且突破50大關,服務業PMI創12個月新高。第三,美債拍賣表現不佳,海外需求不足。美債收益率上行對風險資產形成集體壓制,但英偉達財報超預期等支撐下,納指仍在5月28日刷新歷史新高。

(二)5月國內市場的焦點?市場預期一度改善,但經濟數據的“波折”對情緒有擾動

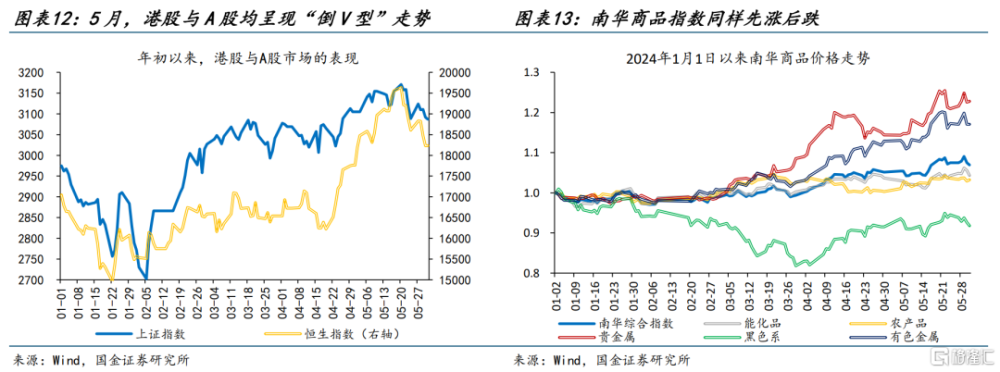

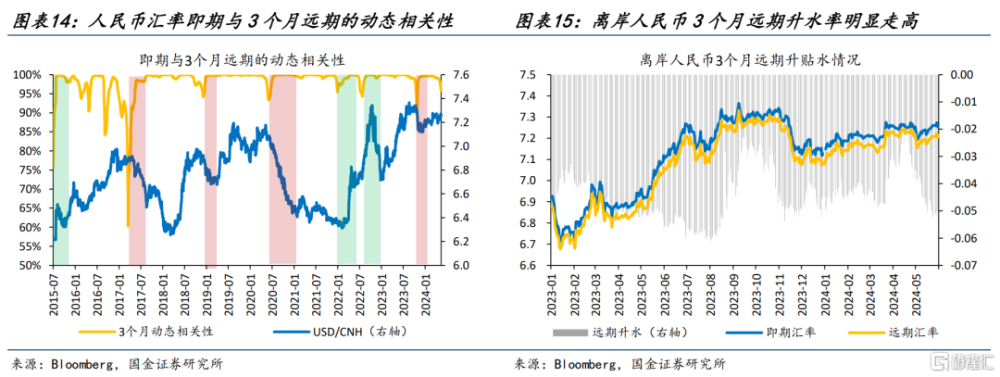

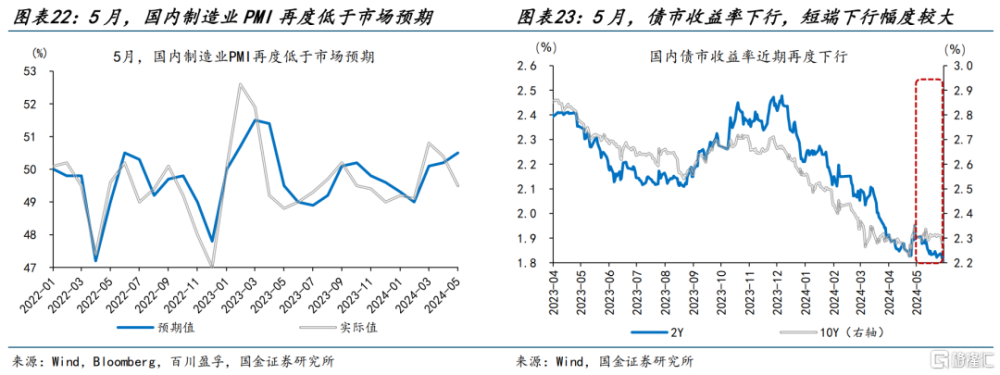

5月,國內市場的風險資產同樣也呈現了“倒V型”走勢,但震蕩之中一些積極信號也在逐步顯現。1)權益市場,截至5月20日,上證指數、恆生指數一度上漲2.1%、10.5%,全月分別微跌0.6%、上漲1.8%。2)商品市場,5月以來南華綜合指數上漲1.7%,其中貴金屬、有色金屬、能化品、黑色系分別上漲7.3%、3.7%、1.7%、0.3%。3)匯率市場,遠期匯率的走強、風險逆轉因子的走低,均釋放了人民幣延續升值的信號。截至5月31日,人民幣兌美元3個月遠期匯率與即期的動態相關性已低至0.95,遠期升水大幅走高。[1]4)債券市場表現相對平淡,2年期、10年期國債收益率繼續走低,分別下行11bp和1bp。

注[1] 關於交易面指標的更多分析,可參考2023年11月19日報告《人民幣匯率,“變盤”的信號?》。

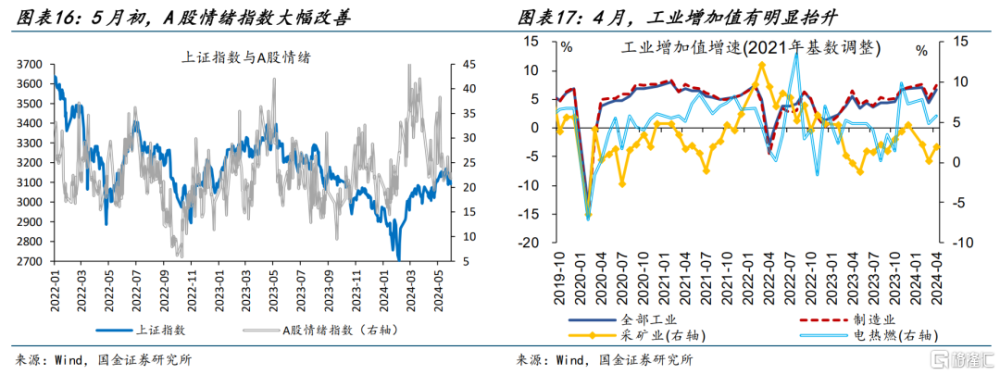

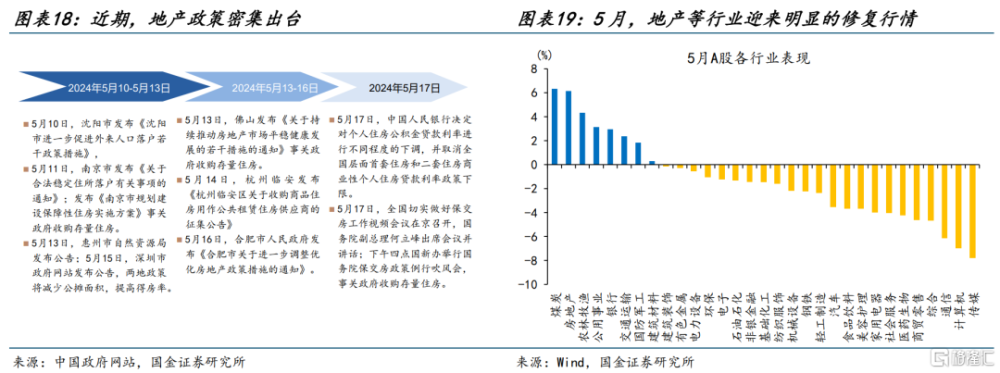

5月上中旬國內市場的強勢表現,主因前期低迷預期的邊際改善。4月經濟數據一度超預期,吹響了國內基本面“復蘇”的號角。1)出口帶動下,制造業生產大幅走強、4月增加值邊際提升2.4個百分點至7.5%;2)前期地產相關支持政策也有一定見效,4月地產新开工、施工面積累計同比分別較上月回升3.2、0.3個百分點至-24.6%、-10.8%。同時,4月底中央政治局會議強調“有效落實已經確定的宏觀政策”,“穩增長”落地預期改善;5月17日地產支持政策密集出台,也爲市場注入了積極信號。5月6日,市場情緒一度由4月30日的24.8大幅走高至38.3。前期超跌的地產等部分板塊,市場情緒明顯修復。

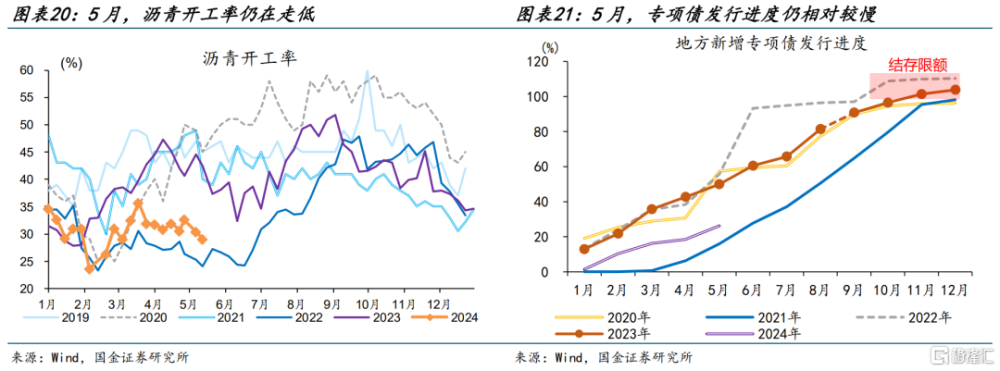

但“預期”向“現實”的修復仍有時滯,基本面的修復在5月下旬經濟數據中未有明顯體現,導致市場情緒再度小幅回落。5月,地方新增專項債發行進度升至29.8%,但整體仍相對偏慢。穩增長政策發力效果滯緩在宏微觀數據上均有顯現:高頻數據上,5月映射建築業景氣變化的瀝青开工率指標呈現回落態勢、且顯著低於去年同期水平;宏觀數據上,5月制造業PMI錄得49.5%、低於市場預期的50.1%。“強預期”與“弱現實”的矛盾,主導了債市的走勢。5月,10年期、2年期國債收益率分別回落1bp、11bp。

(三)6月市場如何演繹?海外“降息交易”或將重燃,國內基本面改善或提振市場情緒

海外市場,隨着美國勞動力市場的降溫、通脹粘性的趨緩,6月中旬美聯儲議息會議後, “降息交易”或將重燃。基本面,隨着薪資增速放緩,核心服務通脹有望繼續降溫;而住房通脹或繼續下行,年底前或難反彈。交易面,美債供給壓力已現緩和、需求端未現惡化,衝高風險相對有限。歷史回溯來看,正式降息落地前的1個季度,美債收益率多步入趨勢性下行區間、美元指數也難維系強勢;以9月降息爲基准,“降息預期”交易有望在6月12日美聯儲議息會議的點陣圖指引下重啓。

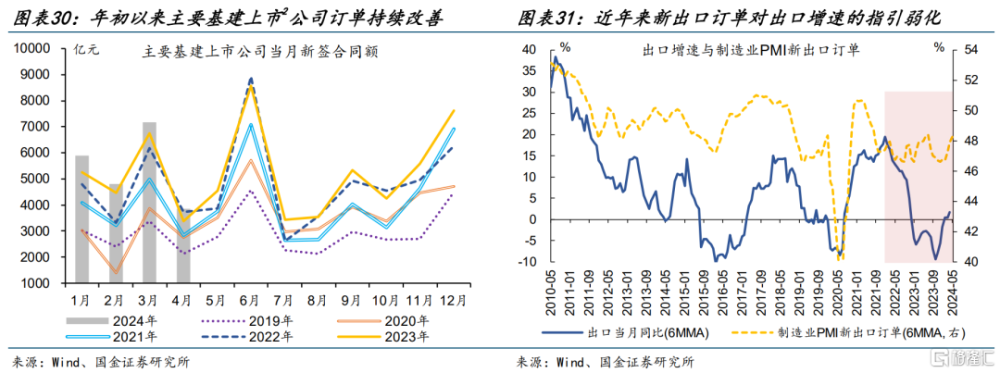

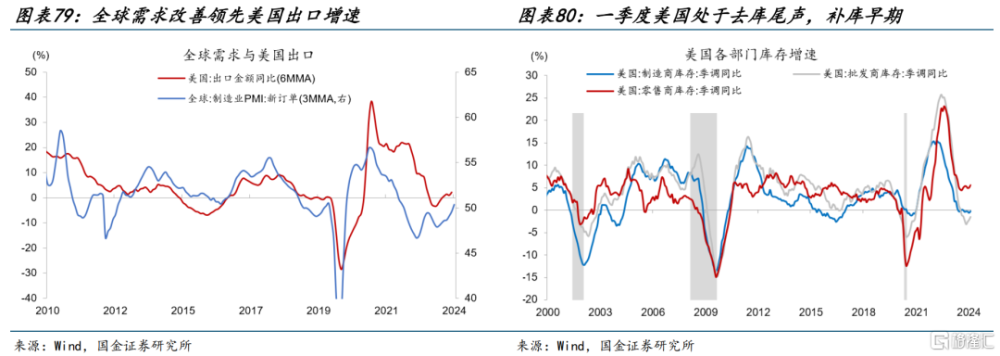

國內市場,“穩增長”等政策效果已有體現,外需改善還在延續,不必對PMI回落過於悲觀。制造業景氣修復出現波折,或與經濟修復早期企業家信心不足、穩增長政策發力效果滯緩等有關。企業需要經歷從現金流量表到資產負債表修復的過程,在修復早期信心容易出現反復,穩增長發力節奏的影響也更爲直接。今年1-5月,新增專項債發行進度僅29.8%、明顯低於正常年份的48.5%,對穩增長政策效果及企業信心修復或有直接影響。隨着財政發力節奏加快,經濟修復過程仍將延續,“穩增長”政策效果在微觀層面已有體現。此外,5月以來高頻數據映射的出口形勢仍較爲靚麗,港口貨物吞吐量、航運價格等漲幅擴大。

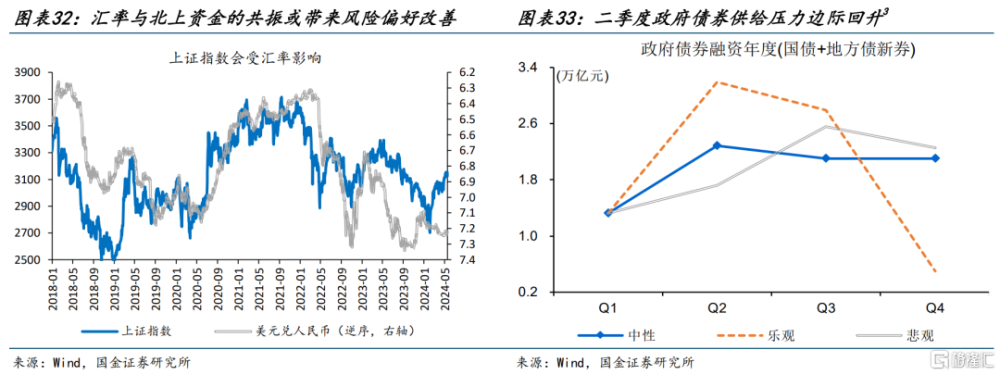

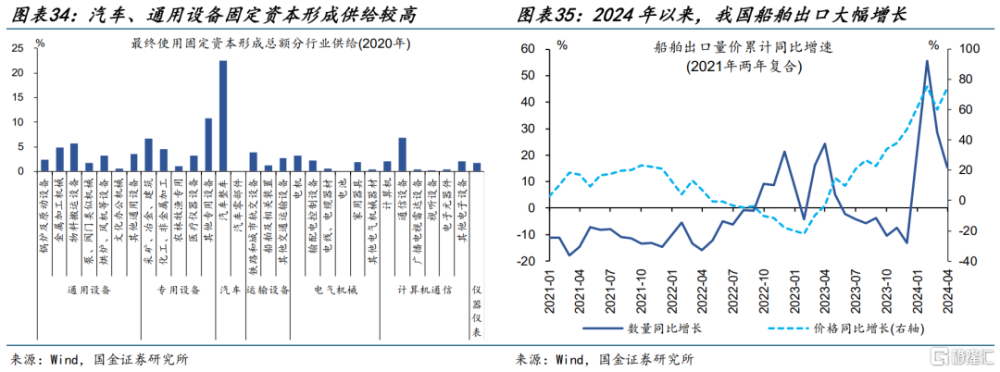

基本面改善與外部壓力的緩和,或帶動市場風險偏好的提升;而債市仍需警惕供給壓力與基本面修復斜率回升等擾動。1)股市方面,經濟基本面的改善,疊加外部擾動的緩和,或將支撐人民幣走向升值;而匯率與北上資金的“共振”,對國內權益等資產也構成利好。2)債市方面,考慮到政府債券“錯峰”等因素,供給壓力或於二季度邊際上升。流動性、基本面的利空影響或在二季度逐步凸顯,中短期潛在風險或在累積。3)商品方面,經濟的企穩,疊加國內設備更新以及船舶出口增長對需求的提振,黑色系表現有望邊際改善。

注[2] 說明:“主要基建上市公司”共包括中國建築、中國電建、中國化學、中國中冶4家按月披露經營數據的公司。

注[3] 中性情景下,萬億超長國債於三季度开始發行,政府債券單季度融資平穩,二季度、三季度、四季度政府債券融資分別爲2.3萬億元、2.1萬億元和2.1萬億元。樂觀情景下,財政前置、萬億超長期特別國債於6月發行5000億元,政府融資二季度或達3.2億元,三季度維持高位、2.8萬億元,四季度剩余較少、0.5萬億元。悲觀情景下,財政後置、萬億超長期特別國債年底發行,二季度政府債券融資相對較小、1.7萬億元,三、四季度供給壓力相對較大,分別爲2.6萬億元和2.3萬億元左右。

經過研究,國金證券發現:

1、5月,海外市場再現“過山車”,美債收益率、美元指數“V型”反轉,風險資產均呈“倒V型”走勢。市場在“再通脹”預期與“降息預期”間的反復搖擺,是5月市場“跌宕”的主因。5月上中旬,疲軟的基本面數據下,市場預期的年內降息次數由1.1次升至2.2次;美債利率隨之快速下行,支撐風險資產的強勢。5月下旬,美聯儲“放鷹”與經濟數據回暖,導致降息預期再度後移,風險資產受到壓制。

2、5月,國內市場的風險資產同樣也呈現了“倒V型”走勢。“強預期”與“弱現實”之間的矛盾,是投資者情緒與市場表現反復的主要原因。4月經濟數據超預期,一度吹響了國內基本面“復蘇”的號角,5月上中旬國內市場的強勢表現,主因前期低迷預期的邊際改善。但“預期”向“現實”的修復仍有時滯,基本面的修復在5月下旬經濟數據中未有明顯體現,導致市場情緒再度小幅回落。

3、海外市場,隨着美國勞動力市場的降溫、通脹粘性的趨緩,6月美聯儲議息會議後,“降息交易”或將重燃。基本面,隨着薪資增速放緩,核心服務通脹有望繼續降溫。交易面,美債供給壓力已現緩和、需求端未現惡化,衝高風險相對有限。歷史回溯來看,正式降息落地前1個季度,美元或步入弱勢區間;以9月降息爲基准,“降息交易”有望重啓。

4、國內市場,不必對PMI回落過於悲觀,基本面復蘇疊加外部壓力緩和,或帶動市場風險偏好的提升。當下,“穩增長”等政策效果已有體現,外需改善還在延續。經濟基本面的改善,疊加外部擾動的緩和,或將支撐人民幣走向升值;而匯率與北上資金的“共振”,對國內權益等資產也構成利好。而債券市場,流動性、基本面等利空影響仍需關注。

二、報告精選

(一)美國服務通脹的壓力有多大?

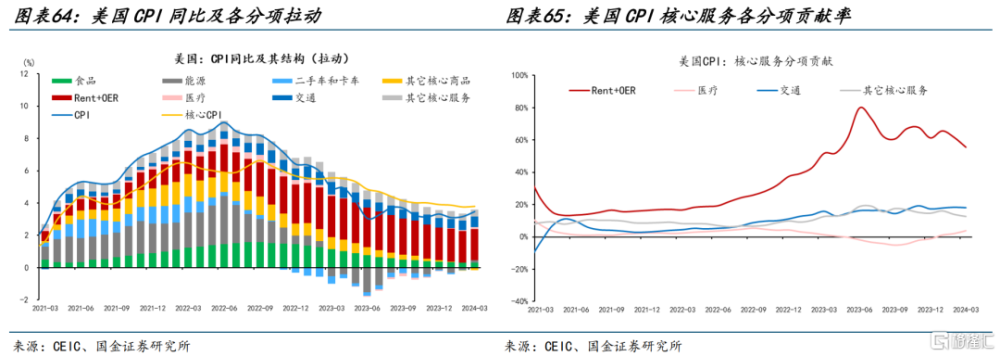

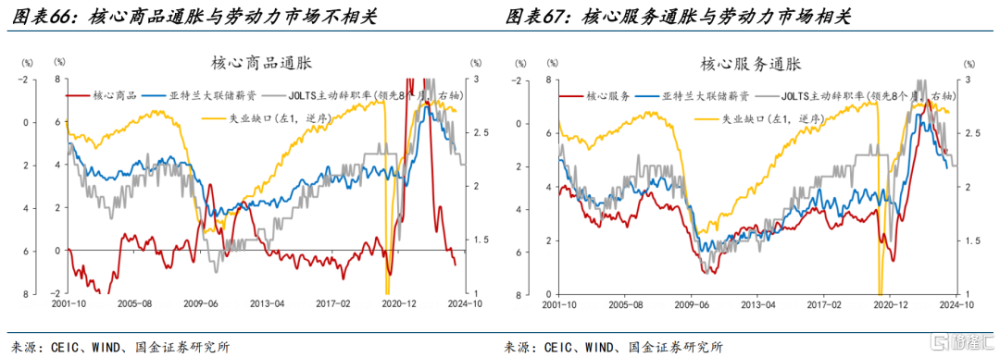

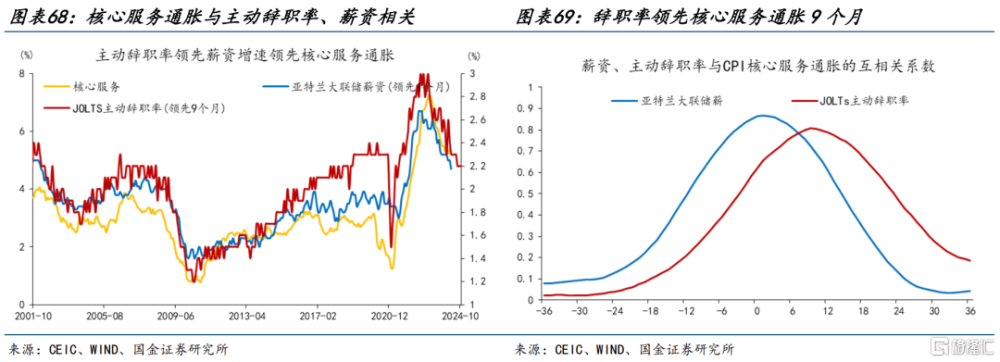

美國“二次通脹”壓力來源於核心服務。美國CPI結構中,住房及非住房核心服務佔比最高。核心服務佔美國CPI通脹構成的59.3%,核心服務當中,住房佔35.3%,非住房核心服務23.9%。截至2024年3月,核心商品同比已處於通縮狀態,核心服務同比爲5.4%,拉動CPI同比3.1個百分點,貢獻率達90%,住房和交通是主要貢獻項。與其他發達經濟體相比,美國服務各分項通脹仍遠高於2020年之前。核心服務通脹的中樞與勞動力市場密切相關。勞動力市場狀況影響工資和企業成本,進而影響核心服務通脹。當勞動力市場較爲緊張時,工資上漲壓力加大,推高企業的人力成本,進而推高核心服務通脹水平。

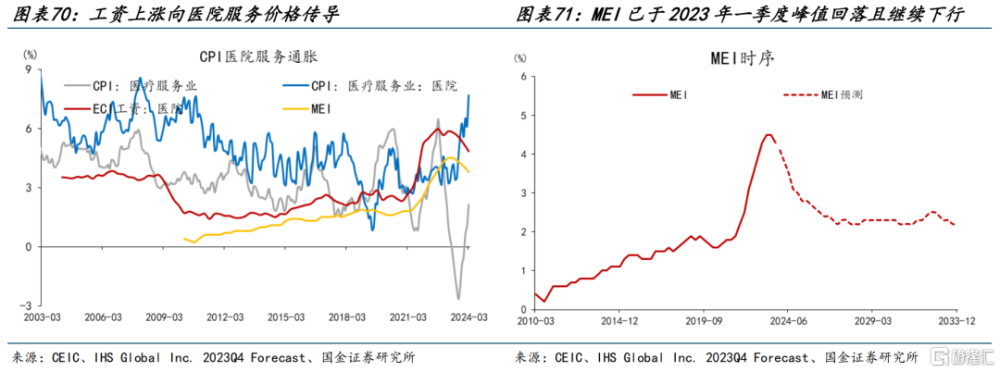

勞動力市場符合“供給側敘事”,服務通脹仍處下行區間。主動辭職率和薪資增速領先核心服務通脹,反映了勞動力市場緊張對通脹的推動作用:一是主動辭職率上升推高服務業的人力成本和價格;二是薪資增速提高刺激消費需求;三是兩者上升或削弱服務業的生產能力和服務質量,推高通脹壓力。服務通脹分項當中,醫療服務、交通仍處於回落通道。整體來看,隨着勞動力市場的再平衡和薪資增速放緩,職位空缺率或有所下行,核心服務通脹有望繼續降溫。國金證券預計CPI核心服務通脹將從2024年3月的5.4%下降至2024年9月的4.7%-4.9%。至9月,預計核心服務對CPI的貢獻將下行0.38-0.26個百分點。

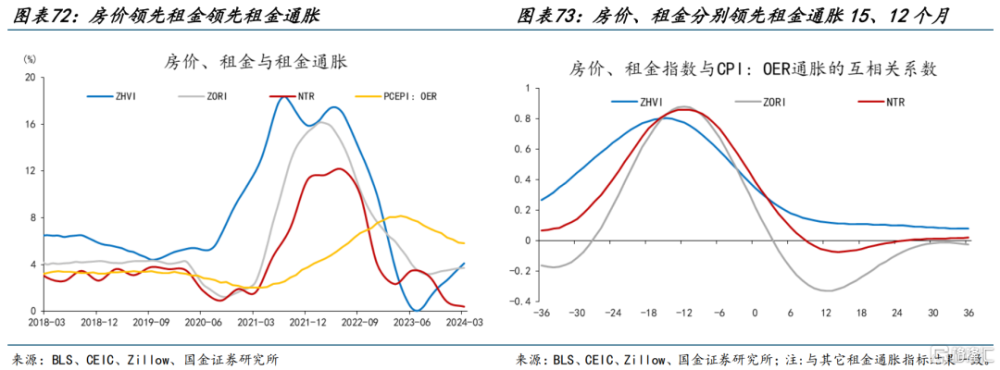

租金與房價“脫鉤”,年內租金通脹反彈壓力不高。住房通脹由主要住所租金(Rent)、業主等價租金(OER)驅動,二者走勢較爲一致,主要反映租金壓力。美國房價、租金指數分別領先住房通脹15、12個月。國金證券預計,主要住所租金、業主等價租金分別從2024年3月的5.7%、5.9%下降至2024年9月的4.9%、5%。寬松或緊縮交易已進入僵持階段。9月前首次降息仍是國金證券的基准場景,短期情緒受原油價格擾動顯著,但當市場越交易“不降息”,美聯儲越有可能降息。在通脹反彈之前,基准情形都是“longer”,而非“higher”。當美聯儲強調通脹上行風險佔優時,或顯著導致期限溢價上行和金融條件收緊。

(二)原油價格,何時止跌?

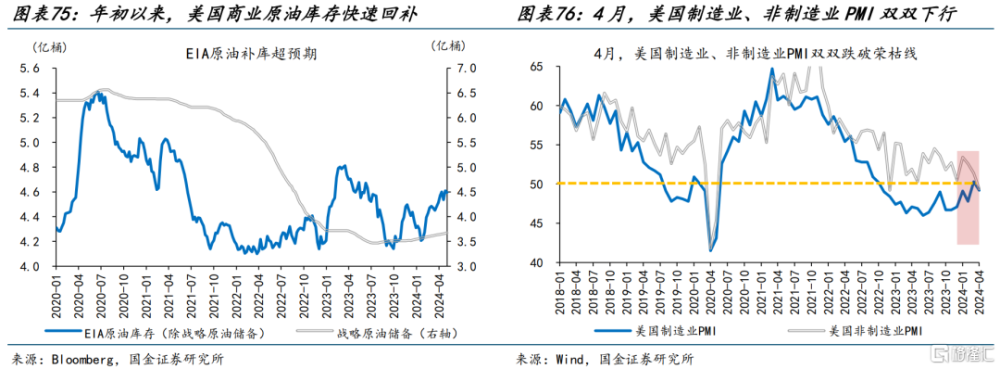

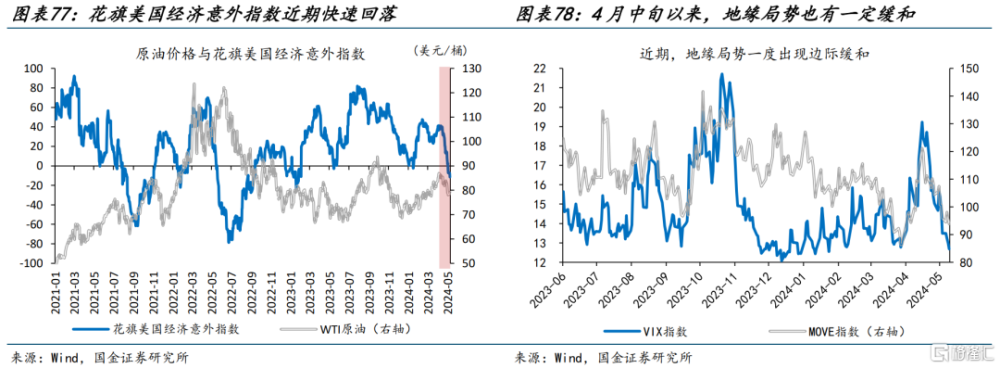

近期,美油補庫超預期、地緣局勢緩和,油價快速回調。4月前油價的上漲,主因減產超預期、海外經濟韌性和地緣局勢升溫等。1月1日至4月5日,布油大漲18.3%的原因:第一,OPEC+3月超預期將減產延遲到6月底;第二,全球制造業PMI回升至4月的50.3、連續4個月站上榮枯线;第三,伊朗與以色列衝突明顯升溫;第四,期貨市場的交易行爲也有擾動。4月6日以來,布油快速回調9.2%的原因:第一,年初至今,美國商業原油庫存持續回補,由4.3億桶增至4.6億桶。第二,美國經濟表現不佳,制造業、非制造業PMI雙雙跌破榮枯线。第三,近期地緣局勢緩和,也導致對原油的供給擔憂有所降溫。

短期,需求端美國經濟仍有韌性,供給端OPEC減產有望延續。第一,當下美國仍處於補庫階段,後續補庫或仍有提振作用。第二,4月23日,美國新通過了950億美元的援助法案,2024年美國財政支出或超預期。此外,隨着氣溫回升,海外出行旺季即將來臨,成品油消費或將有季節性改善。供給端,隨着美國庫存井的不斷消耗,美油增加供給能力受明顯約束。當下,美油剩余產能有限,或強化OPEC+的挺價意愿與能力。短期,伊拉克和哈薩克斯坦或將從4-5月开始削減產量,作爲對年初以來增產部分的補償;而沙特等主導下,6月會議上OPEC+的減產或也有望得到延續。

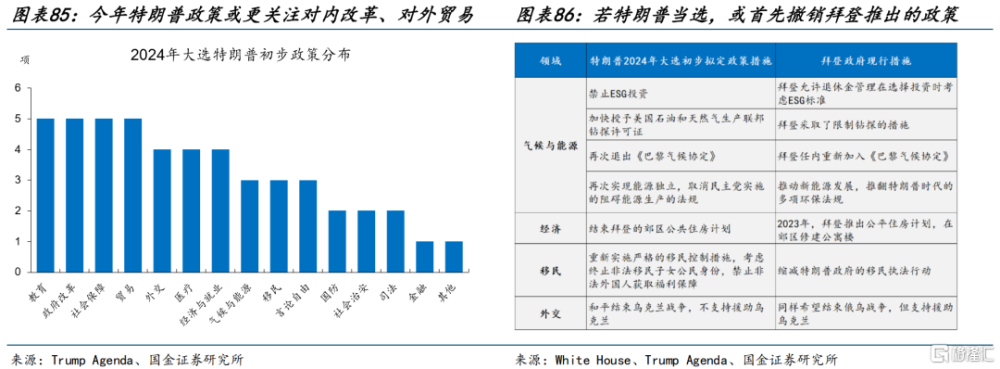

中期,“特朗普交易”或提前开啓,約束油價的反彈空間。2020年的“拜登交易”始於10月,彼時拜登領先優勢達到7.2個百分點;選情漸趨明朗後,銅油價格共振上漲,新能源指數也大漲42%。本輪中,特朗普與拜登均已鎖定初選席位,施政綱領也爲市場熟知;如特朗普民調優勢進一步擴大,“特朗普交易”或提前开啓。拜登任內關於氣候能源等領域措施的撤銷擔憂,或是油價反彈的“懸頂之劍”。如特朗普成功當選,他或將再次退出《巴黎氣候協定》、禁止ESG投資、撤銷拜登政府實施的環保法規,並加快授予石油、天然氣鑽探許可證,鼓勵舊能源生產,限制新能源發展,或將約束近期油價潛在的“反彈空間”。

風險提示

1. 俄烏衝突再起波瀾:2023年1月,美德繼續向烏克蘭提供軍事裝備,俄羅斯稱,視此舉爲直接卷入战爭。

2. 大宗商品價格反彈:近半年來,海外總需求的韌性持續超市場預期。中國重啓或繼續推升全球大宗商品總需求。

3. 美歐工資增速放緩不達預期:與2%通脹目標相適應的工資增速爲勞動生產率增速+2%,在全球性勞動短缺的情況下,美歐2023年仍面臨超額工資通脹壓力。

注:本文來自國金證券2024年06月03日發布的《6月展望:“預期”或將起變化?》,分析師:趙偉S1130521120002;賈璐熙 S1130523120002;李欣越 S1130523080006

標題:國金宏觀6月展望:預期”或將起變化?

地址:https://www.iknowplus.com/post/113354.html