創新藥定價留條活路

當我們感到迷惘時,負面教材日本總能提供鏡鑑作用。

日本經驗表明,嚴格的控費模式會在一定程度上壓制醫藥創新,部分犧牲藥企創新動力,1991年到2018年日本制藥生產總值復合增速約1%,陷於停滯狀態,但國際化的活路仍然暢通,2019年,日本藥企海外收入佔比首次突破50%。英國VPAS計劃既要限制藥價增長,又要增加創新藥可及性,還要藥企給政府返利,結果導致部分制藥巨頭退出,藥價偏低導致藥物短缺,短缺又造成藥價畸形上漲,2022年10月一些藥價上漲50倍。最終,VPAS計劃被取代,給創新留一條活路。

創新藥定價是一個復雜的系統工程。美國創新藥價格體系主要由市場機制決定,

平均淨利率高達28.1%,這沒法學。據日本厚生勞動省2016-2018年數據,其新藥本土平均利潤率爲14.8%,這有損創新積極性。

直到日本頭部創新藥企努力擠進美國市場,1990-2022年平均利潤率從6%提高到21%,走出控費陰影。再參考恆瑞醫藥、石藥集團的經營狀況,平均淨利率20%左右可能是創新藥企相對合理的盈利水平。

出海有賴於地緣關系的穩定。美國衆議院委員會要求調查金斯瑞生物科技,在脫鉤進程上更進一步,一是突破國家安全的範疇,提出維護美國在生物技術領域的領導地位,二是突破CDMO的範疇,首次涉及創新藥企(傳奇生物)。

中國CDMO不過是降本增效的配套供應鏈,無損於美國在生物技術領域的領導地位,但高速追趕的創新藥企,終於引起美國的警惕。

01 日本醫藥控費之痛

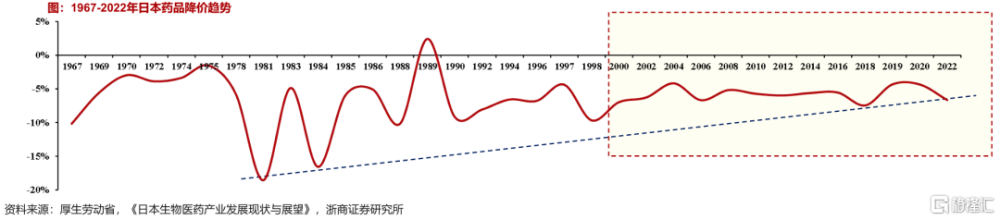

經濟增速下行+人口老齡化加速,日本採取醫療支付方式改革、降低藥價的控費措施,據浙商證券醫藥統計,其醫療衛生費用增速,由20世紀70年代約20%下降至80年代約10%以下,90年代降到約5%,21世紀之後降到約2%。

藥價不斷調低。1981年开始,藥價調整幅度加大。1988年起,日本正式开啓長期、大規模藥品降價政策,基本保持每2年一次全面降價;2018年藥物定價改革,2020年开始執行每年降價。

20世紀80年代藥品降價幅度最大,最高下調幅度竟然高達18.6%,在一定程度降低藥費佔醫藥衛生總支出的比例。

21世紀藥價降幅收窄,2000年以來藥品降價幅度穩定在4%-7%,藥佔比趨穩且估計偏差率(醫保報銷價/採購價-1)*100%)也基本穩定在7%-8%。

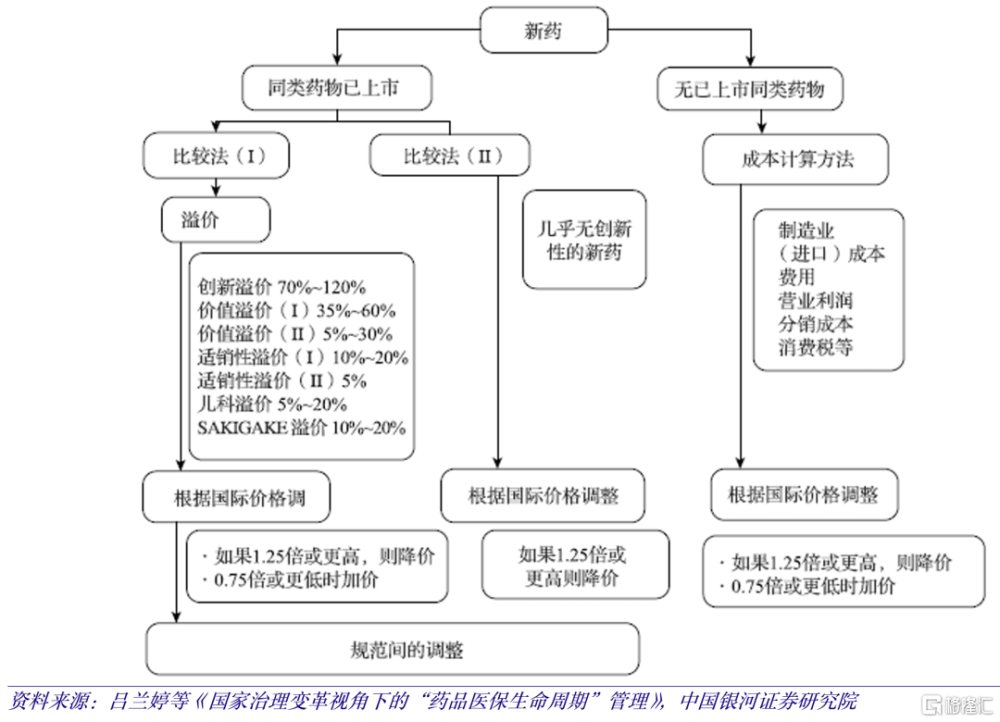

日本新藥定價規則

日本新藥定價規則

日本、德國、法國創新藥定價體系相似,選擇與標准治療方案和內部參考價格進行比較。據銀河證券醫藥,日本比較法(I)主要用於同類更優藥物(me-better),具體方法爲通過比較新藥的每日價格與現有同類藥物的每日價格進行定價(假設同類藥物單價爲50日元/粒,用藥頻率爲每日3粒;新藥用藥頻率爲每日2 粒,經過比價,單價可確定爲75日元/粒)。以此價格爲基礎,根據新藥的創新性、有效性、適銷性、兒科用藥和首創性的維度進行溢價調整,得到最終定價。日本比較法(II)主要用於同類相似藥物(me-too),直接與類似藥物比較後進行定價,適用於國家健康保險(NHI)目錄中已存在3種及以上具有相同藥理作用和適應症的藥物。

日本對FIC或BIC新藥,則採用成本核算法進行定價,主要考慮新藥上市前的研發成本,生產過程中的材料、人工成本,以及商業化階段的銷售和流通成本,最後根據藥物自身的創新性、有效性和安全性確定部分利潤,將以上幾項合計形成新藥的最終定價。據日本厚生勞動省2016-2018年的數據統計,新藥平均管理及銷售成本(包括研發成本)比率爲50.7%,平均利潤率爲14.8%,平均分銷成本比率爲7.5%。

按照以上3種方法確定的新藥價格,均需與海外醫保支付價格進行對比調整。海外醫保支付平均價格(AOP)參照美、英、法、德平均價格確定。當新藥定價超過AOP的1.25倍需要降價調整,反之新藥定價低於AOP的0.75倍則需要加價調整,以確保新藥價格在合理範圍之內。

但FIC或BIC藥物的利潤率仍然不高,近年日本藥企研發开支相對於美國不斷縮水。參考經合組織(OECD)統計的國別基本醫藥產品和醫藥制劑制造研發支出數據,自2013年至2019年,日本藥企研發支出與美國的比值從30%左右一路下滑至13.9%,表明日本藥企創新動力不足,被美國藥企遠遠甩下。

英國是歐洲藥價的窪地。英國政府通過VPAS 計劃幹預藥價,對國家醫療保險體系NHS中的創新藥年銷售額設定上限,超過上限的藥物以5.9-26.5%的返利比率返還收入給政府,使得創新藥每年的銷售淨增長率維持在2%。隨着VPAS計劃的推進,制藥公司的平均返利由2019年的9.6%提升至2023年的26.5%,過高的返利引起制藥行業的不滿,制藥巨頭艾伯維和禮來先後宣布退出VPAS計劃,認爲其損害英國市場的創新性。

英國政府不得不引入VPAG計劃以取代VPAS,創新藥上市後的銷售增長率由原先VPAS計劃中限制的2%逐年提升至4%,並按照藥物上市年限對返利比率實行差異化管理,最重要的是給Biotech留一條活路,小型企業的所有藥品銷售豁免返利,中型企業最高豁免600 萬英鎊的非新活性藥物銷售額。

2005-2019年日本藥企海外銷售額、海外收入佔比變化 資料來源:彭博,Insight,浙商證券研究所

2005-2019年日本藥企海外銷售額、海外收入佔比變化 資料來源:彭博,Insight,浙商證券研究所

02 美國市場肥美之惑

後來的故事,我們都知道了。日本頭部創新藥企受益於美國市場,1990-2022年收入復合增速達到8%,利潤復合增速達到11%,誕生國際大藥企武田制藥、第一三共、安斯泰來與衛材。

據招商證券醫藥統計,2022 財年,武田制藥日本本土銷售收入佔比13%,美國地區銷售收入佔比達到52%;第一三共日本本土銷售收入佔比42%,美國地區銷售收入佔比31%;安斯泰來日本本土銷售收入佔比18%,美國地區銷售收入佔比45%;衛材日本本土銷售收入佔比29%,美國地區銷售收入佔比27%。

武田制藥國際化進入外延並購階段,從日本巨頭成長爲世界巨頭,2019年以640億美元收購夏爾。第一三共、安斯泰來、衛材的license out模式大放光芒。第一三共和阿斯利康共同負責ADC神藥Enhertu(DS-8201)在除日本以外的市場的开發和商業化,2022財年銷售收入15.32億美元,其中美國地區銷售額10.67億美元。安斯泰來出海核心產品爲XTANDI(恩雜魯胺)與PADCEV(Nectin-4 ADC),2022財年在美國銷售額總和達到32.86億美元,而安斯泰來2022財年淨利潤7.42億美元。衛材在美國獲批的主要產品爲Lenvima(侖伐替尼),2022財年美國銷售額11.93億美元,而衛材2022財年淨利潤4.20 億美元。

這些日本BigPharma離开美國,也只能過窮日子。爲何美國醫藥市場如此肥美?

美國創新藥由藥企自主定價,政府一般不直接進行幹預。據美國國家衛生健康費用(NHE)數據,2022年美國醫療費用支出4.46萬億美元,GDP佔比高達17.3%。

蘭德公司基於IQVIA全球藥品銷售數據研究得出:美國品牌處方藥價格爲OECD國家平均價格水平的2.56倍,與土耳其的藥品價格差距甚至達到7.79倍。然而美國藥價攀升的腳步並未停止。2023年美國處方藥價格上漲15.2%,超過同期通貨膨脹率6.4%,平均每款藥物漲價589.7美元,漲幅爲 2022年171.5美元的3.5倍。

據醫藥魔方,現有公开資料表明,在全球各國藥品定價體系不盡相同的情況下,中國藥品價格相比國際各國同一藥品最低參考價的中位值還低大約39%,已成爲全球價格的窪地。以PD-1爲例,在不考慮贈藥計劃的前提下,默沙東的K藥在美國定價爲我國的1.84倍,而BMS的O藥價差更大,在美國定價約爲我國的1.85倍,在日本定價爲我國的1.84倍。ADC神藥Enhertu(DS-8201)分別在2019年和2023年在美國和中國獲批乳腺癌適應症,在中國的上市定價是8860元/100mg,年治療費用約爲60萬元,美國年治療費用約140萬元,大約爲中國價格的2.3倍。

國產創新藥的中美價差更是誇張。君實生物PD-1特瑞普利單抗美國首發定價確定爲K藥在美售價的8折,即8892美元(240mg),國內首發定價7200元(240mg),醫保談判後價格大幅降爲1885元(240mg),中美單位價差高達33倍;和黃醫藥呋喹替尼美國首發定價分別爲6300美元(1mg*21粒)和25200美元(5mg*21粒),國內價格目前爲1885元(1mg*21粒)和2514元(5mg*7粒),中美單位價差達24倍。

最近脫鉤風波的新晉主角傳奇生物,BCMA CAR-T細胞療法西達基奧侖賽2022年在美國獲批用於復發或難治性多發性骨髓瘤,價格46.5萬美元,約爲國內CAR-T療法的3倍。

美國高昂的藥價體系極不合理,給政府和患者帶來極大的經濟負擔,沒有借鑑價值,客觀上卻是全世界Biotech存活、BigPharma做大的希望之光。

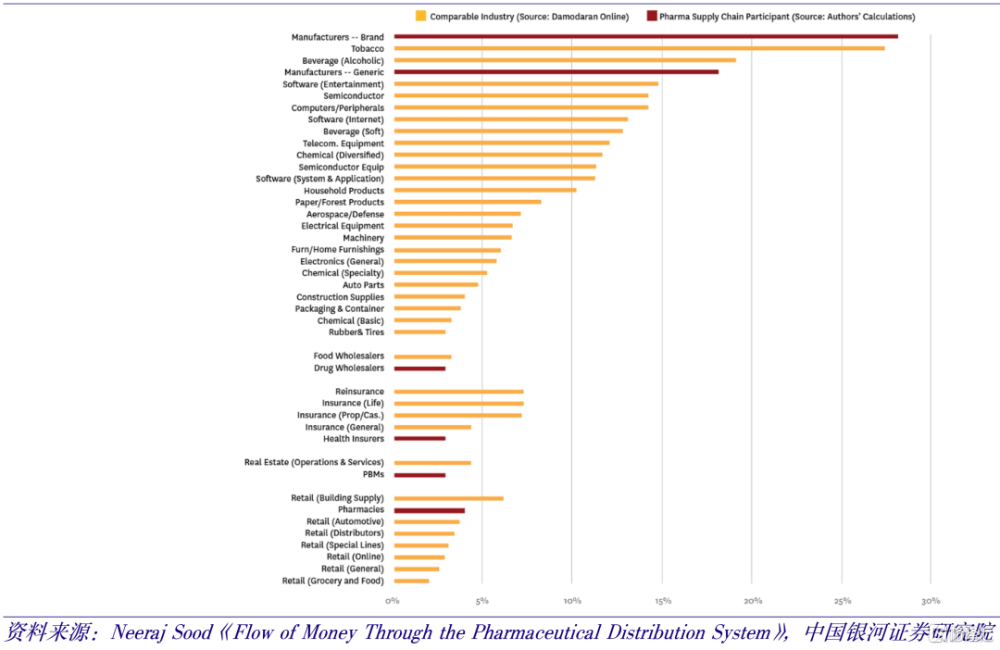

2017年美國各行業平均淨利率數據

2017年美國各行業平均淨利率數據

但憑什么要讓你分一杯羹?這背後可能還有驚人的真相等待揭發。據美國政府公布的各行業平均淨利率數據,創新藥以28.1%的淨利率超越煙草和酒飲位居所有行業榜首,仿制藥以18.2%的淨利率緊隨其後位居第四。高昂的藥價,超高的利潤,這後面是利益集團的推動。涉及中美生物科技脫鉤的法案或信函,以國家安全爲幌子,不排除掩蓋着經濟利益或產業政策的訴求。

據OpenSecrets 統計,過去20年間美國制藥與保健行業的政治捐款和遊說花費最多,僅2021年一季度6家知名藥企的平均支出高達450萬美元。

這點費用對於MNC只是毛毛雨。

時代的一滴雨,落在中國創新藥企頭上卻是滔天洪水。

標題:創新藥定價留條活路

地址:https://www.iknowplus.com/post/113232.html