平安證券:專項債發行待提速

核心觀點

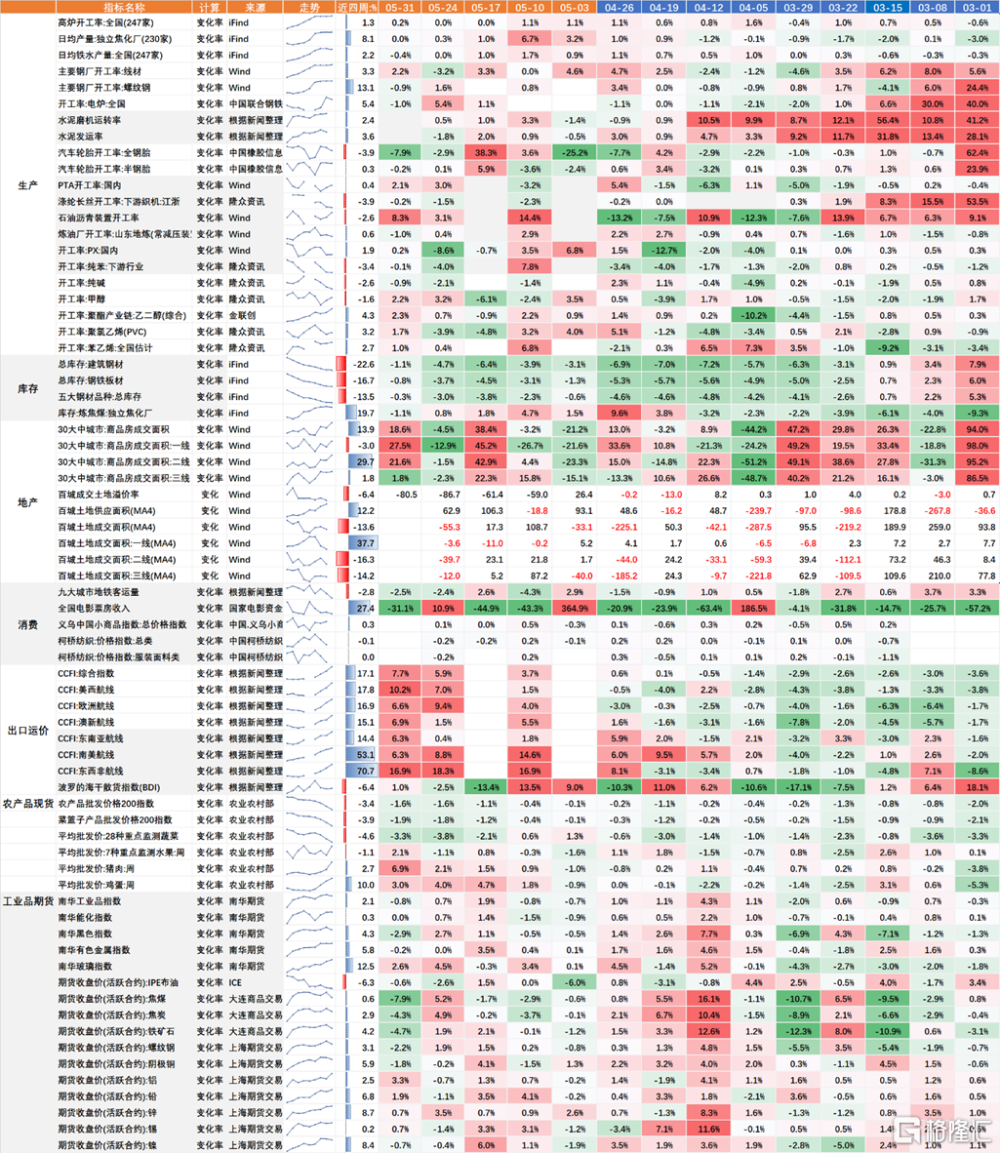

從本周高頻數據看,中國經濟增長斜率有待鞏固和提升。一是,工業生產邊際有所回落。本周中下遊汽車輪胎、紡織相關开工率邊際走弱,鋼鐵成材、水泥及石油瀝青等原材料生產雖延續修復,但需求端已邊際走弱,不利於生產的持續恢復。二是,新房銷售環比改善,二手房銷售也比較活躍,但不同能級城市之間呈現分化。近期密集發布的地產政策效果初步顯現,但一二线城市地產對三四线存在一定虹吸作用,政策總體效果仍待觀察。三是,內需居民消費待提振。5月前26日乘用車銷量同比延續負增,電影票房回落明顯。截至5月末,地方政府新增專項債發行規模爲1.16萬億,年內剩余額度仍有2.74萬億,財政對穩增長的支持力度亟需提升。

工業:生產動能邊際回落。1)鋼鐵表觀需求走弱。本周高爐开工率和日均鐵水產量與上周基本持平,鋼鐵建材和板材產量均保持增勢,但表觀需求同步走弱。2)水泥出庫量邊際回落,建築施工資金問題待解,6月起新國標落地或推升水泥成本,對水泥出庫量產生負面影響。3)石油瀝青需求釋放不佳。本周石油瀝青裝置开工率環比小幅提升,但需求仍處於弱勢。4)汽車輪胎开工率邊際走弱。本周汽車輪胎半鋼胎开工率環比微降,絕對水平仍處高位。而全鋼胎开工率同、環比回落。5)主要化工品开工率分化,紡織开工率略弱於季節性。

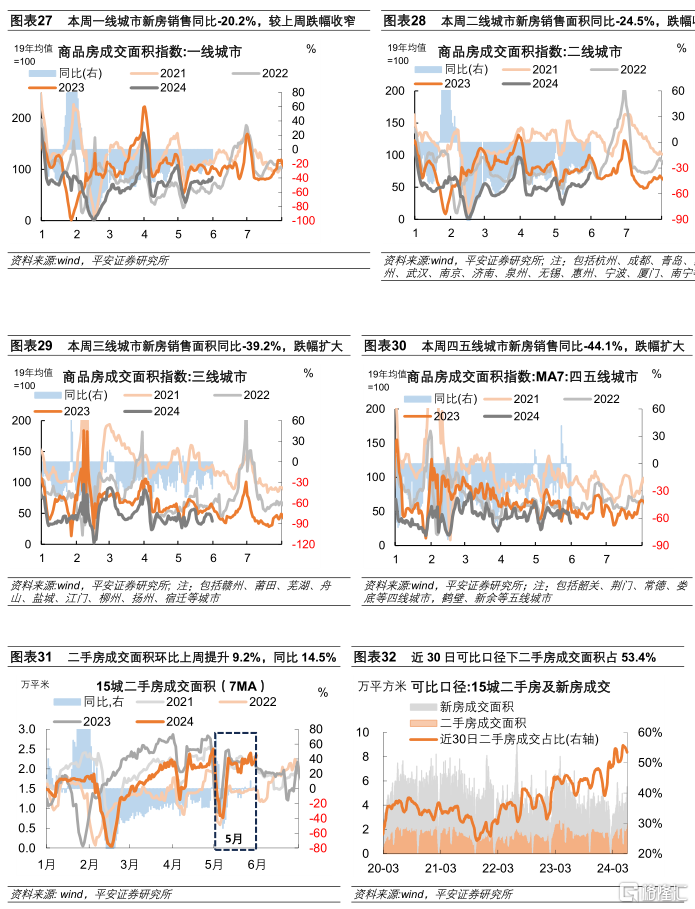

地產:本周新房銷售環比改善,二手房交易相對活躍。1)新房銷售方面, 61個樣本城市新房日均成交面積本周環比回升23.6%。分城市能級看,存在“虹吸效應”,一线、二线城市新房日均成交面積環比回升,同比跌幅收窄;三线、四五线城市新房日均成交面積環比回落,同比跌幅擴大。2)二手房方面,15個樣本城市二手房日均成交面積環比提升,同比增14.5%,高於2019-2021年的歷史同期水平。

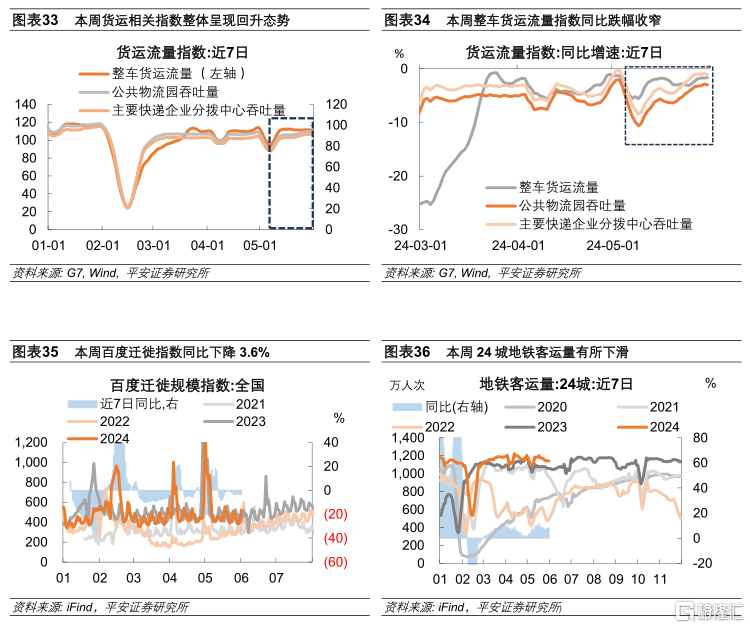

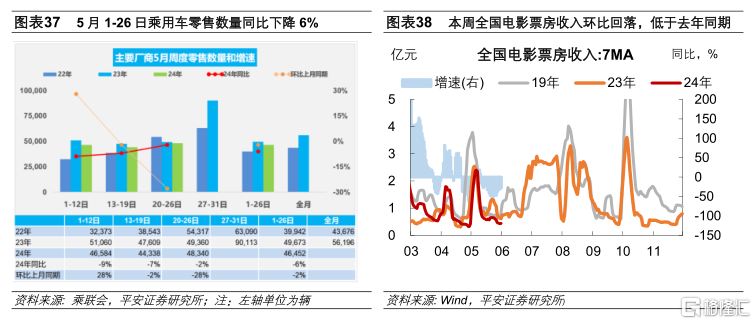

內需:居民消費有待提振。1)貨運方面,整車貨運流量指數、公共物流園吞吐量指數、主要快遞企業分撥中心吞吐量指數同比跌幅均收窄。2)客運方面,24城地鐵客運量同比漲幅略有收窄;百度遷徙指數同比下降。3)消費方面,電影票房收入環比下降,低於 2023年同期;據乘聯會統計,5月1-26日,乘用車市場零售同比去年同期下降6%,較上月同期下降2%。

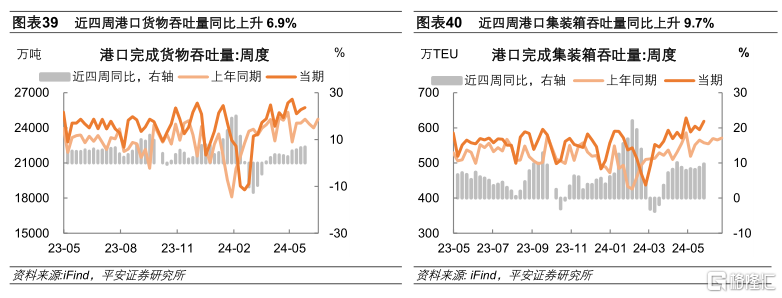

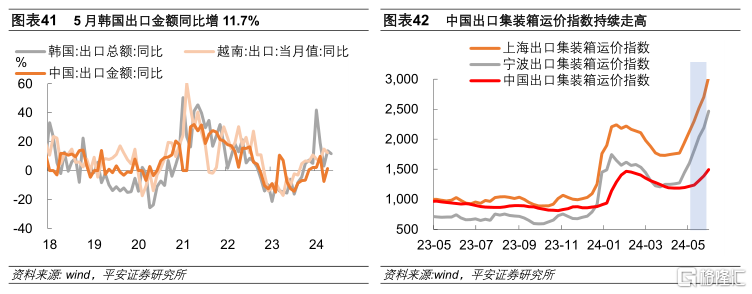

外需:形勢向好依然不變。1)上周港口吞吐量提升。5月26日當周,交通運輸部監測的港口累計完成集裝箱吞吐量、貨物吞吐量環比提升,近四周相比去年同期分別增9.7%、6.9%。2)運價指數屢創新高。中國出口集裝箱運價指數環比上周提升7.7%,繼續保持持續提升態勢。3)5月韓國、越南出口分別增長11.7%、12.94%,維持較快增長。

風險提示:穩增長政策不及預期,海外經濟衰退程度超預期,地緣政治衝突升級等。

圖表1 本周國內高頻數據一覽

資料來源:Wind, iFind, 平安證券研究所;注:圖表數據爲相比上周的環比變化率

一、工業

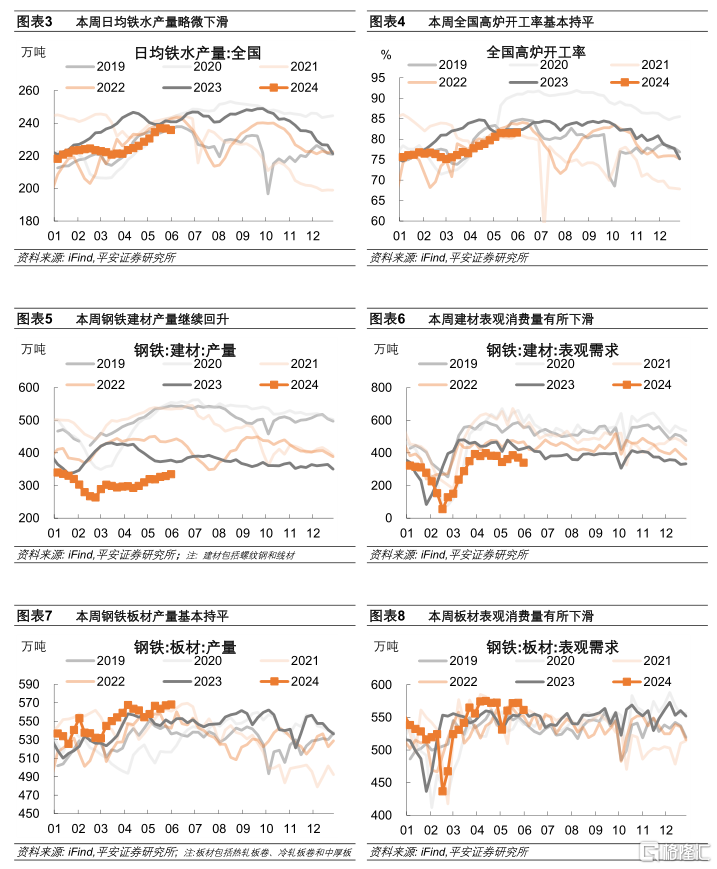

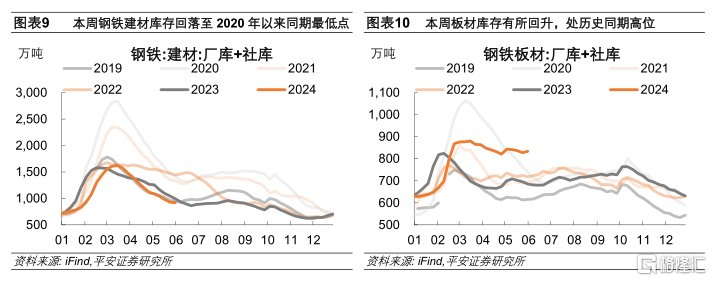

本周工業生產動能邊際有所回落。中下遊汽車輪胎、紡織相關开工率邊際走弱,鋼鐵成材、水泥及石油瀝青等原材料生產雖延續修復,但需求端已邊際走弱,不利於生產的持續恢復。截至5月末,地方政府新增專項債發行規模爲1.16萬億,年內剩余額度仍有2.74萬億,財政對穩增長的支持力度亟需提升。

1)鋼鐵表觀需求走弱。本周高爐开工率基本持平,鋼鐵成材產量保持增勢,僅日均鐵水產量微降。分品種看,鋼鐵建材(螺紋鋼和线材)產量較上周環比提升1.8%,本周表觀需求走弱,環比上周下降8.6%;鋼鐵板材(熱軋板卷、冷軋板卷和中厚板)產量環比小幅回升0.2%,但表觀需求環比下降1.9%。

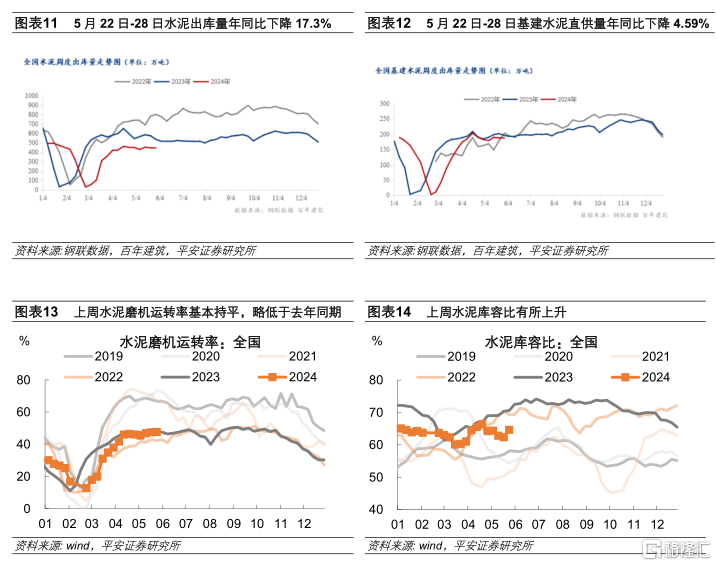

2)水泥出庫量邊際回落。上周水泥磨機運轉率環比提升0.3%,同時庫容比有所上升。5月22日-5月28日,本周全國水泥出庫量444.65萬噸,環比下降0.6%,年同比下降17.3%;基建水泥直供量187萬噸,環比下降0.53%,年同比下降4.59%。總體來看,水泥行業整體需求出庫量持續下降,雖然局部項目恢復正常但大多地區仍受制於資金問題暫無好轉跡象。同時,新國標6月1日執行後,或對水泥成本增加以及水泥出庫量產生一定影響。

3)石油瀝青需求釋放不佳。本周石油瀝青裝置开工率相較於上周環比提升0.8%。整體來看需求仍處於弱勢,南方受雨季影響,下遊需求等待釋放;北方天氣回暖需求相對平穩。同時,現貨需求釋放依舊不流暢,煉廠產量供應維持低位,且廠庫累庫跡象延續,基本面呈現弱勢平衡。

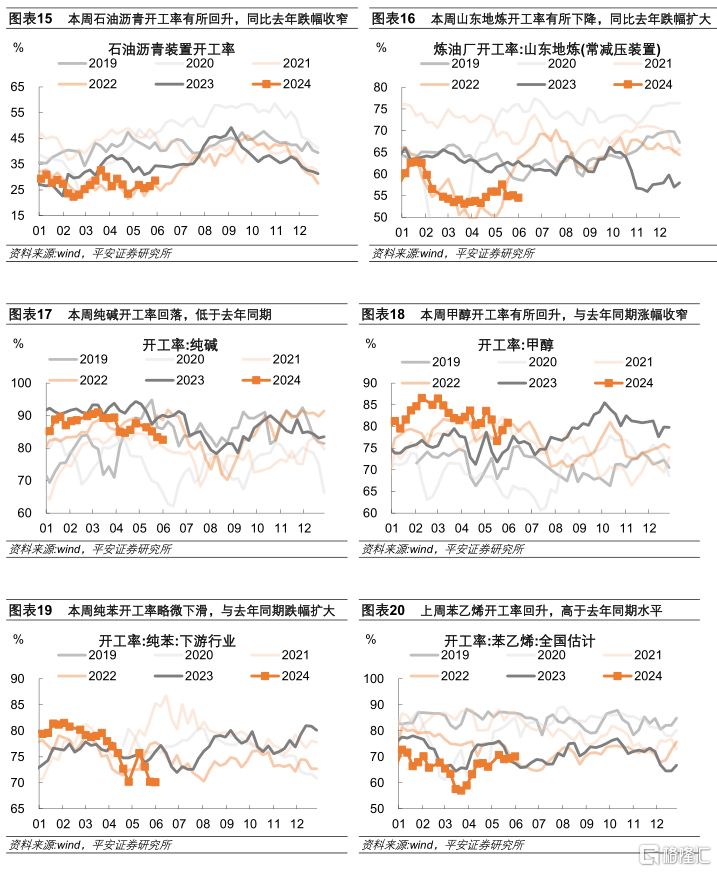

4)化工开工率分化加大。前期偏弱的山東地煉、純鹼、純苯等开工率本周進一步回落,同比跌幅擴大;而前期偏強的甲醇、聚氯乙烯开工率回升,同比漲幅擴大。

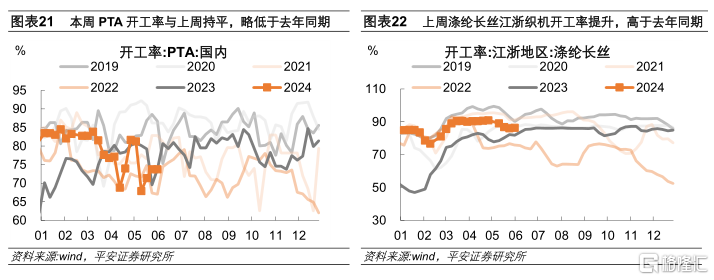

5)紡織开工率略弱於季節性。其中,聚酯切片开工率、下遊織機开工率回落,PTA开工率環比上周基本持平,僅江浙地區滌綸長絲开工率小幅提升。

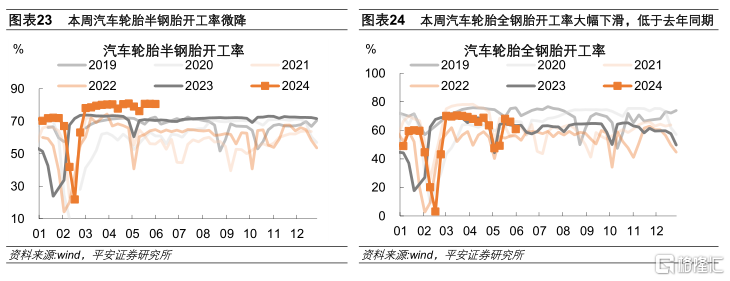

6)汽車輪胎开工率邊際走弱。本周汽車輪胎半鋼胎开工率環比下降0.2%,絕對水平仍處高位。隨着近期橡膠價格上漲,同時存量訂單交付及增量訂單排產,半鋼輪胎企業庫存也處於低位,這些因素共同支撐半鋼胎开工率維持高位。本周全鋼胎开工率環比下滑5.2%,較去年同期下滑3.9%。根據海關總署數據,卡客車輪胎的出口情況不容樂觀,4月份出口量爲37.25萬噸,環比下跌3.41%,同比下跌5.42%。

1. 鋼鐵

2. 水泥

3. 化工

4. 紡織

5. 汽車

二、地產

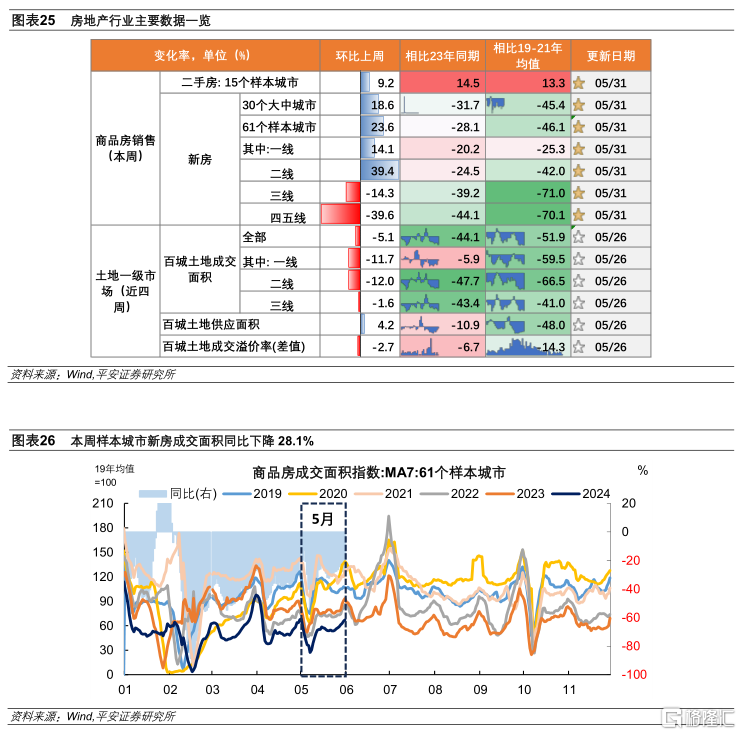

本周新房銷售環比改善,同比跌幅略擴大。

新房銷售方面,我們統計的61個樣本城市新房日均成交面積本周環比回升23.6%,同比跌幅略擴大至-28.1%。

不同能級呈現分化,一线、二线城市新房日均成交面積環比分別回升14.1%和39.4%,同比跌幅略微擴大;三线、四五线城市新房日均成交面積環比回落14.3%和39.6%,同比跌幅擴大。

本周滬廣深及二线城市房地產政策迎來優化調整,一二线新房銷售回溫,但三四线城市銷售有所回落,其中或存在一定虹吸作用,房地產銷售政策的落地效果仍需進一步觀察。

二手房交易本周較爲活躍,15個樣本城市二手房日均成交面積本周環比增加9.2%、同比增加14.5%,高於2019-2021年的歷史同期水平。

三、內需

貨運物流同比跌幅收窄。近7日(截至5月31日),整車貨運流量指數、公共物流園吞吐量指數、主要快遞企業分撥中心吞吐量指數環比分別爲-0.2%、2%、1.9%,同比增速分別爲-1.6%、-3.0%、-1.1%,跌幅收窄。

居民消費有待提振。客運方面,近7日(截至5月31日),24城地鐵客運量同比漲幅略有收窄;近7日,(截至5月31日)百度遷徙指數同比下降3.6%,跌幅擴大。消費方面,電影票房收入環比下降31.07%,低於 2023年同期;據乘聯會統計,5月1-26日,乘用車市場零售120.8萬輛,同比去年同期下降6%,較上月同期下降2%。今年以來累計零售757.5萬輛,同比增長5%。

四、外需

上周港口吞吐量提升。5月26日當周,交通運輸部監測的港口累計完成集裝箱吞吐量、貨物吞吐量環比提升,近四周相比去年同期分別增9.7%(較4月+1.8pct)、6.9%(較4月+4.1pct)。

出口運價飆升。本周中國出口集裝箱運價指數環比提升7.7%,已連續7周上漲。依然受紅海局勢持續緊張和全球海運價格飆升等因素所推動。

5月韓國、越南出口增速較快增長。5月韓國出口金額同比增11.7%,略低於4月同期的13.8%,維持較快增長。截止5月29日,越南出口同比增12.94%,高於4月的12.35%。

五、物價

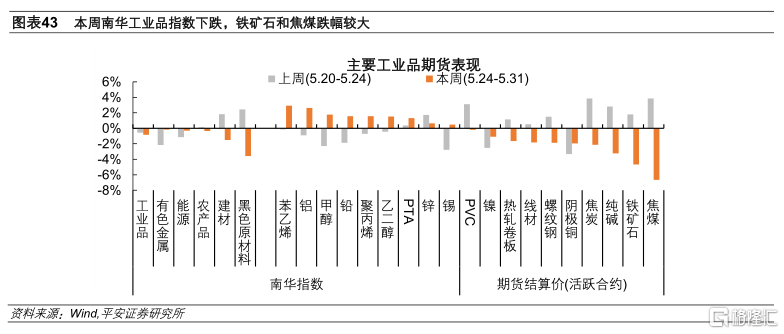

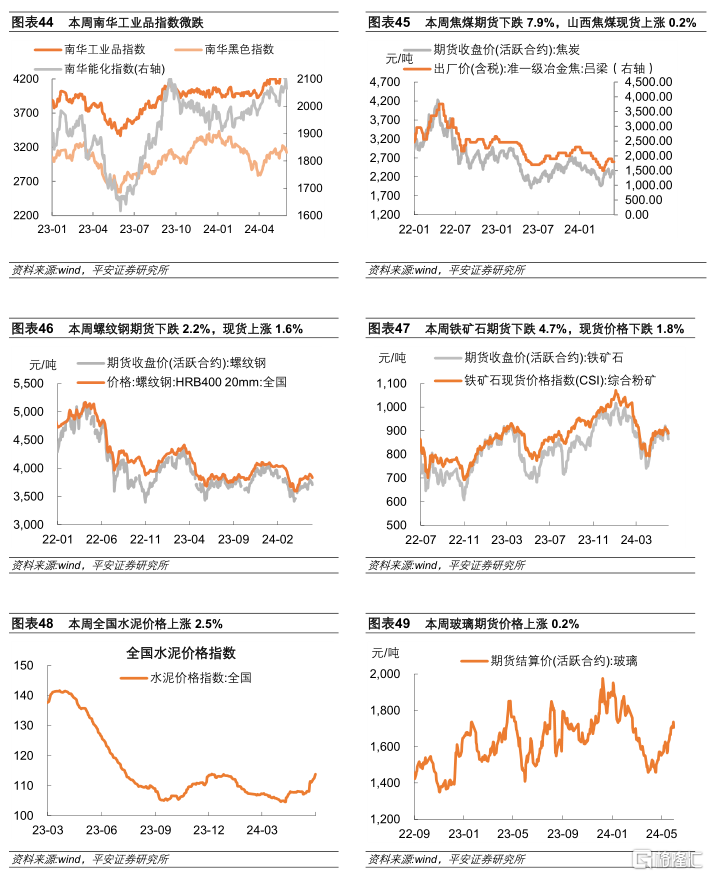

本周南華工業品指數下跌,鐵礦石和焦煤跌幅較大。本周南華工業品指數下跌0.8%。據南華期貨測算,本周鐵礦石和焦煤對南華工業品指數的影響最大,貢獻度分別爲-0.47%和-0.32%。2024年5月30日國務院發布了限制粗鋼產量的政策,方案提出嚴格落實鋼鐵產能置換以及嚴禁以各種名義新增鋼鐵產能,再加之近期鋼鐵庫存積聚形勢有所加劇,對鐵礦石和焦煤期貨構成一定的利空衝擊。

注:本文來自平安證券於2024年6月3日發布的《中國經濟高頻觀察(5月第5周):專項債發行待提速》,分析師:鐘正生 S1060520090001;常藝馨 S1060522080003

標題:平安證券:專項債發行待提速

地址:https://www.iknowplus.com/post/113222.html