中金:光伏+AI浪潮孕育新“錫”望

我們認爲,目前錫價具備成本支撐,且下半年供需有望逐步抽緊,錫價將進入上行通道。需求側,錫有望受益於光伏和AI大潮中算力增長對焊料需求的拉動,以及下半年傳統周期和半導體需求的復蘇。供應側,緬甸佤邦在5月20日重申今年8月1日暫停一切礦產資源开採[1],全球錫供給不確定性上升。成本側,6月30日LME錫價收報26,680美元/噸,僅略高於行業完全成本90分位线25,581美元/噸。

摘要

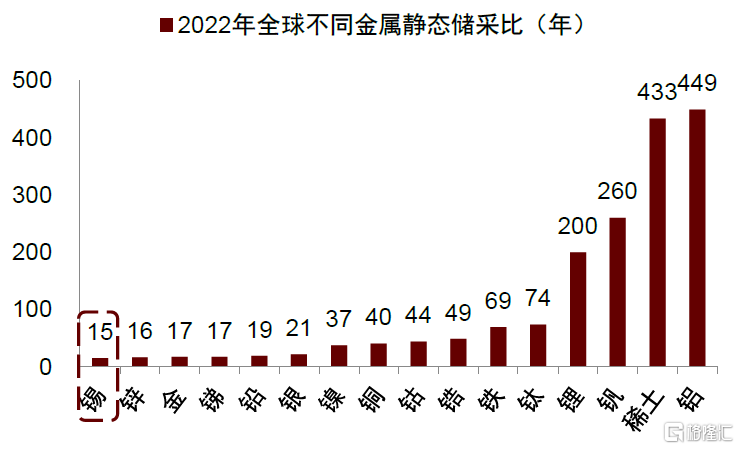

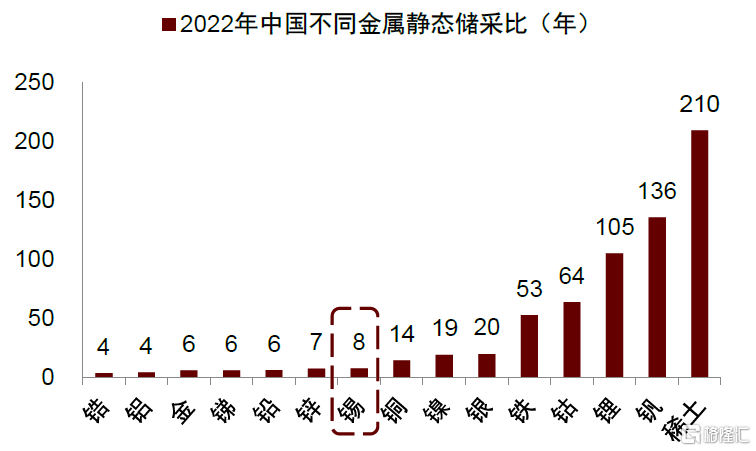

錫:稀少但不可或缺的基本金屬。錫是目前最稀缺的基本金屬之一,據USGS,錫在全球/中國的靜態儲採比分別低至15/8年。錫憑借熔點低、導電性好、綠色無毒等優良屬性,在工業生產中用途廣泛且難以被替代。

光伏需求高速增長,AI大潮加速到來,錫需求增速中樞有望上移。一是錫基焊料具有熔點低、可導電、與銅有較好親和力等優良性質,佔光伏組件成本不到1%,中短期內或難以被替代。據我們測算,隨着全球光伏新增裝機量高速增長,2022-2025年光伏焊帶錫需求CAGR有望達到30.7%,光伏焊帶用錫佔比有望從2022年的3%提升至2025年的7%。二是AI大潮加速到來,大模型的搭建與訓練對數據和算力提出較高要求,海量的優質數據提供依靠物聯網,海量的數據處理依靠大算力,我們預計物聯網領域的電子設備,以及作爲AI算力載體的半導體對錫焊料的需求有望系統性加速。我們的測算表明,2022-2025年全球錫需求CAGR有望達到3.5%。

錫礦主產區供應偏緊且擾動增加,再生錫供給彈性有限。國內方面,中國錫礦資源緊缺問題日益凸顯,礦端供應持續偏緊,我們預計2022-2025年國內錫礦產量CAGR爲6.7%。海外方面,印尼經濟可採儲量下降,精錫出口禁令的計劃或加劇全球供應擾動;緬甸佤邦錫礦前期的粗放式开採已導致該地區錫礦產量、品位明顯下降,8月1日暫停採礦禁令將進一步增加供應不確定性。回收方面,焊料小型化增加回收難度,再生錫供給彈性有限。我們的測算表明,2022-2025年全球精錫供給CAGR約爲3%。

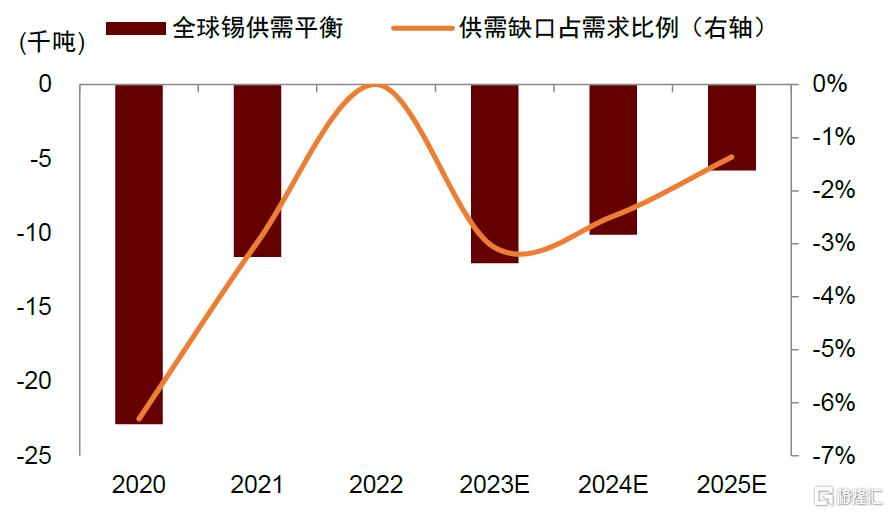

2023-2025年全球錫供需有望持續偏緊,且供給不確定性上升,錫價中樞有望系統性上移。我們的測算表明,2023-2025年錫供需缺口分別爲-1.2、-1.0、-0.58萬噸,分別佔當年需求比例爲-3.1%、-2.5%和-1.4%。

風險

緬甸禁礦措施不及預期,印尼供給超預期,下遊需求不及預期。

1. 錫:稀少但不可或缺的基本金屬

錫是目前最稀缺的基本金屬之一,全球靜態儲採比低至15年。錫具有熔點低、導電性好、綠色無毒、化學性質穩定等優良屬性,其地殼含量約爲0.004%,是最稀缺的基本金屬之一。橫向對比不同金屬全球、中國的靜態儲採比來看,根據USGS數據,2022年錫的全球靜態儲採比僅爲15年,中國靜態儲採比僅爲8年,在主要金屬品種中均處於較低位置。從全球主要產錫國的靜態儲採比來看,前五大產錫國:中國、印尼、緬甸、祕魯、剛果(金),以上五地的金屬錫最新靜態儲採比均低於全球平均水平[2]。

圖表1:2022年全球錫金屬靜態儲採比僅爲15年

注:由於數據可得性,銻和鎳爲2020年數據資料來源:USGS,中金公司研究部

圖表2:2022年中國錫金屬靜態儲採比僅爲8年

資料來源:USGS,中金公司研究部

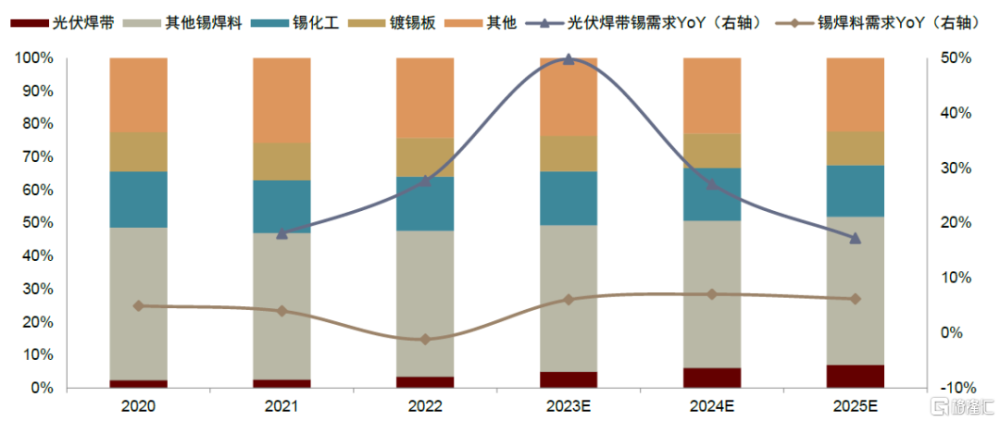

光伏需求高速增長,AI大潮加速到來,驅動錫焊料需求加速增長。錫的第一性原理是熔點低,導電性好且綠色無毒,使錫成爲優良的焊接材料。我們認爲,2023年隨着硅料供給放量,硅料價格有望回落,從而驅動2022年積壓的地面電站的放量,2023年全球新增光伏裝機量有望達到350GW,同比+52%。在光伏裝機量加速增長的背景下,據我們測算,2023年光伏焊帶用錫有望達到1.97萬噸,同比增速達到50%。我們認爲,隨着全球“雙碳”目標的推進,疊加AI大潮加速到來,錫焊料的需求有望系統性加速。根據我們測算,2022-2025年光伏焊帶用錫需求CAGR爲31%,帶動錫焊料2022-2025年需求CAGR爲6%。

圖表3:2020-2025E錫下遊需求結構變化及光伏焊帶錫需求、錫焊料整體需求同比增速

注:2023-2025年數據爲中金公司研究部預測 資料來源:ITA,國家統計局,EVTank,CPIA,同花順資訊,中金公司研究部

2. 需求:光伏需求高速增長

AI大潮加速到來,錫需求增速中樞有望上移

2.1錫焊料:光伏裝機量高速增長,AI大潮加速到來,錫焊料需求系統性加速

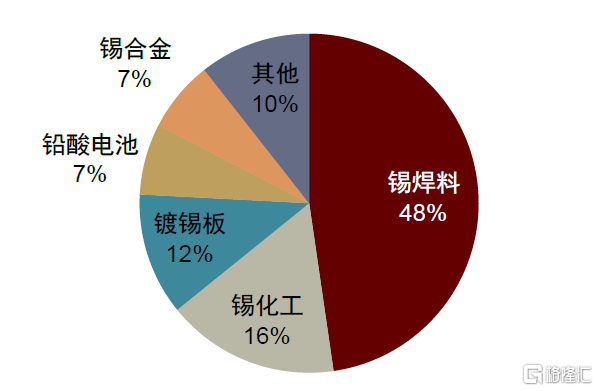

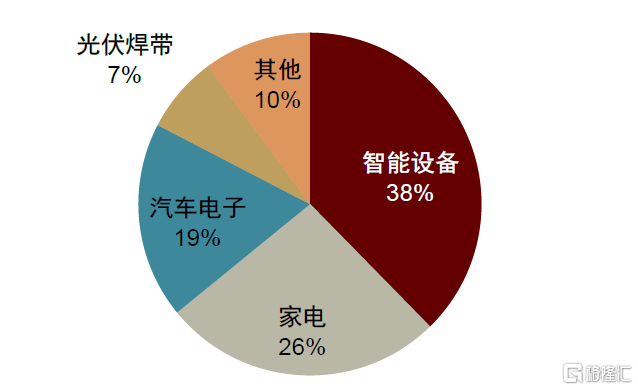

錫焊料作爲錫需求的壓艙石,也是未來需求增速最快的領域之一。根據ITA數據,2022年,錫下遊消費結構中,錫焊料佔比接近一半,爲最大佔比應用端。其中,智能設備、家電、汽車電子等電子焊料佔焊料需求比例超過80%。考慮到未來是新能源車,光伏裝機量,AI數據需求、算力提升等的主升浪時期,我們認爲,錫焊料需求有望得到大幅提升,而錫化工、馬口鐵、鉛酸電池等需求相對平穩,因此錫焊料也是未來需求增速最快的領域之一。

圖表4:2022年全球錫下遊消費結構

資料來源:ITA,中金公司研究部

圖表5:2022年全球錫焊料下遊消費結構

資料來源:ITA,中金公司研究部

2.1.1光伏焊帶:光伏裝機量高速增長,錫焊料需求系統性提升

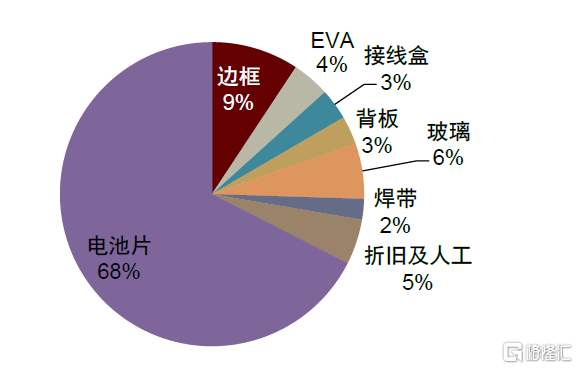

光伏焊帶是組件制造環節重要輔材,影響組件轉換效率和使用壽命。光伏焊帶是指在銅帶表面塗敷錫基焊料,然後使電池片串聯或並聯起來,發揮導電聚電作用的重要輔材,其力學性能、電阻率等指標是影響組件轉換效率和使用壽命的重要因素。根據宇邦新材招股說明書,據宇邦新材招股說明書,光伏焊帶主要由銅基材、錫基焊料、助焊劑組成,其中錫基焊料佔比在17%左右。

焊帶在光伏組件中的成本佔比僅2%,且錫基焊料性質優異,中短期內或難以被替代。一是根據CPIA,焊帶在組件中的成本佔比僅2%。而焊帶構成中,銅基材佔比超過80%,錫基焊料佔比約17%,按照2023年6月21日滬銅、滬錫的價格6.89萬元/噸、21.88萬元/噸,忽略些許的助焊劑,光伏焊帶中錫的成本佔比約爲39%,折算到光伏組件中錫的成本佔比僅爲0.79%。二是錫基焊料具有熔點低、可導電、與銅有較好的親和力等優良性質。我們認爲,考慮到成本佔比低且錫基焊料性質優異,對錫價上漲的敏感度和可替代性較低。

圖表6:2022年光伏組件成本構成

資料來源:CPIA,中金公司研究部

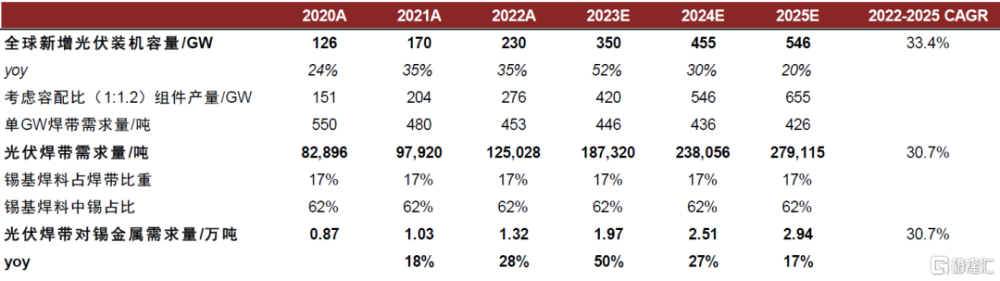

全球新增光伏裝機量維持高速增長,光伏焊帶用錫有望迎來系統性提升。隨着全球“雙碳”目標的推行以及光伏平價時代的到來,全球新增光伏裝機量有望維持高速增長。我們預計,2023-2025年,全球新增光伏裝機量的同比增速分別爲52%、30%、20%,2025年有望達到546GW。根據宇邦新材招股說明書,按照光伏焊帶中錫基焊料佔比17%,而錫基焊料主要由鉛、錫等金屬合成,其中錫金屬佔比約爲62%。根據我們測算,2025年光伏焊帶錫需求量爲2.94萬噸,2022-2025年的需求CAGR爲30.7%。

圖表7:全球新增光伏裝機量及對錫金屬需求量測算

注:2023-2025年爲中金公司研究部預測數據 資料來源:CPIA,中金公司研究部

2.1.2汽車電子:新能源車滲透率提升有望帶動汽車電子錫焊料的需求穩步增長

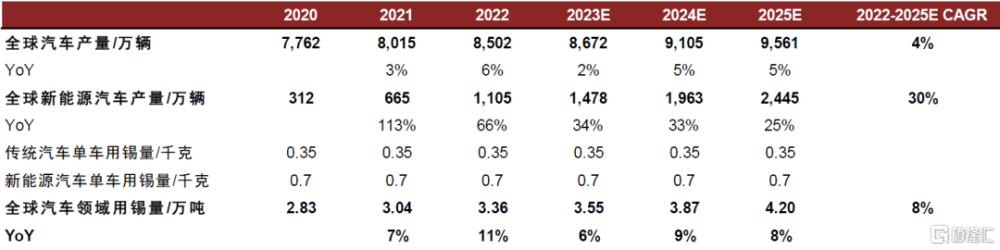

新能源汽車單車用錫量是傳統汽車的一倍,新能源車滲透率的提升有望帶動汽車電子錫焊料的需求穩步增長。錫主要用於新能源汽車電器元件中的PCB電路板制作,新能源汽車單車相較於傳統汽車需求電子焊料更多。根據ITA數據,新能源車單車用錫量約爲傳統汽車的一倍。我們認爲,“雙碳”時代的到來,新能源車有望維持高增速,並拉動汽車電子焊料需求穩定增長。

2025年汽車電子錫焊料需求有望達到4.2萬噸,2022-2025年CAGR約爲8%。我們預計,2022-2025年,全球汽車、新能源汽車產量的年均復合增速分別爲4%、30%,2025年全球汽車、新能源汽車產量分別有望達到9561、2445萬輛。按照傳統汽車單車用錫量0.35千克,新能源汽車單車用錫量0.7千克,根據我們測算,2025年全球汽車電子錫需求量爲4.2萬噸,2022-2025年的需求CAGR爲8%。

圖表8:全球汽車、新能源汽車產量及對錫金屬需求量測算

注:2023-2025年爲中金公司研究部預測數據 資料來源:EVTank,同花順資訊,中金公司研究部

2.1.3 AI大潮加速到來,數據、算力需求打开錫焊料未來應用藍海

AI大潮的加速到來,大模型的打造至關重要,而大模型的發展又對數據、算力提出了海量且優質的需求,從而打开錫焊料未來應用藍海。一是AI時代的到來,對於消費、工業、汽車等場景的賦能都離不开大模型的搭建及訓練,而AI模型的搭建和訓練有兩個關鍵要點:數據和算力。大模型是建立在對海量數據訓練的基礎之上,而海量數據的訓練是建立在龐大的運算能力之上。

二是數據和算力需求的急劇增長對於錫焊料的需求分別體現在物聯網設備以及芯片需求的增長上。第一,物聯網能夠觸達大量的優質數據,爲AI模型的訓練提供底層支撐,而物聯網主要通過5G、藍牙等多種通信技術實現萬物互聯,目前在視頻監控、智能家居等領域均有應用。我們認爲,萬物互聯有望拉動智能設備領域錫焊料的需求。第二,AI模型的訓練對於芯片的運算能力提出了更高的要求。據英偉達數據顯示,在沒有以Transformer模型爲基礎架構的大模型之前,算力需求大致是每兩年提升8倍;而自利用Transformer模型後,算力需求大致是每兩年提升275倍。我們認爲,急劇增長的算力需求有望拉動芯片、PCB板等焊點用錫量快速增長。

展望2023-2025年,整體來看,錫焊料需求有望從2022年的18.15萬噸提升至2025年的21.89萬噸,2022-2025年的CAGR約爲6%。

2.2錫化工:綠色環保趨勢下,錫化工需求有望穩步增長

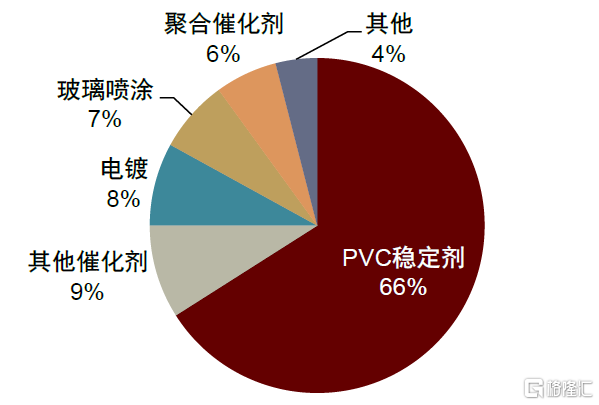

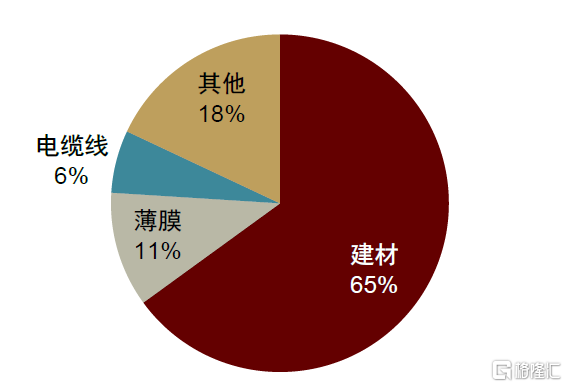

錫在化工領域的應用主要分爲有機錫和無機錫。一是有機錫主要分爲甲基錫、丁基錫、辛基錫三類。根據ITA數據,2022年全球錫化工下遊消費結構中,PVC穩定劑佔比達到66%。根據中國氯鹼工業協會數據,2021年中國PVC下遊制品結構中,建材佔比高達65%,因此錫在PVC穩定劑中的應用與地產景氣度高度相關。二是無機錫主要包括硫酸亞錫、二氧化錫、錫酸鈉等產品,廣泛應用於電鍍、玻璃噴塗等領域。由於金屬錫及其化合物具有綠色、無毒、環保等優點,因此錫化工品廣泛應用於與生活密切相關的建材、電子等行業。

圖表9:2022年全球錫化工下遊消費結構

資料來源:ITA,中金公司研究部

圖表10:2021年中國PVC下遊制品結構

資料來源:中國氯鹼工業協會,中金公司研究部

PVC穩定劑綠色無毒且熱穩定性好,環保趨勢下,錫化工領域需求有望穩步增長。隨着環保標准不斷提高,PVC穩定劑綠色無毒大勢所趨,我們認爲,有機錫穩定劑在PVC穩定劑中的佔比有望提升。根據我們測算,2025年錫化工耗錫量有望達到6.9萬噸,2022-2025年CAGR約爲2%。

2.3鍍錫板、鉛酸電池需求整體穩定

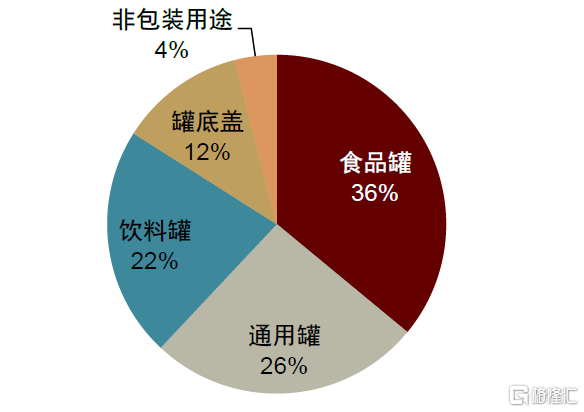

鍍錫板:過去五年國內鍍錫板產量較爲穩定,短期國內鍍錫板消費有望修復,中期有望維持穩定。鍍錫板主要用於包裝領域,根據ITA數據,2021年中國鍍錫板80%以上用於食品罐、通用罐以及飲料罐。根據中鋼協數據,近五年來我國鍍錫板月度產量基本穩定在10-11萬噸左右,但2023年以來我國鍍錫板表觀消費量還未恢復至2020年以前的水平。

短期來看,我們認爲,隨着夏季食品飲料消費旺季的到來,鍍錫板表觀消費有望得到修復。中期來看,錫因爲化學性質穩定且無毒,是食品包裝的首要選擇,但是錫價格相對昂貴,因此出現了鍍鉻鐵、覆膜鐵等替代品,不過此類替代品在國內大多出於起步階段,我們認爲中期鍍錫板的需求有望維持穩定。

圖表11:2021年中國鍍錫板下遊消費結構

資料來源:ITA,中金公司研究部

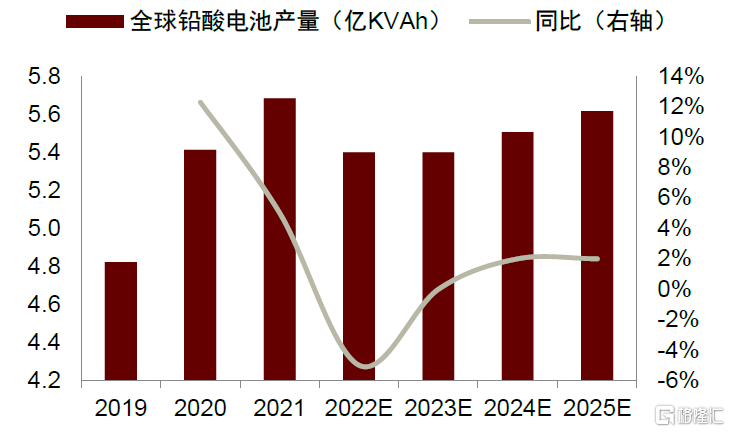

鉛酸電池:錫主要添加在鉛酸電池的板柵材料中,受益於電動輕型車產量和汽車保有量穩步提升,鉛酸電池領域對錫需求有望小幅穩定增長。一是錫主要添加在鉛酸電池的板柵材料中,用來提高電池容量和循環壽命等電池性能,添加量通常在0.1%-0.3%之間。二是鉛酸電池主要應用於電動輕型車的動力電池和汽車的啓動電源,且在我國啓動領域的市佔率超90%。考慮到汽車和電動輕型車龐大保有量帶動的存量替換需求,以及每年持續新增的電動輕型車帶動的增量需求,我們預計2022-2025年全球鉛酸電池產量有望保持1.3%的年均復合增速,從而帶動鉛酸電池領域錫需求的小幅穩定增長。

圖表12:全球鉛酸電池產量及預測

注:2022-2025年爲中金公司研究部預測數據 資料來源:天能股份招股說明書,中金公司研究部

3. 供應:主產區供應偏緊且擾動增加,再生錫供給彈性有限

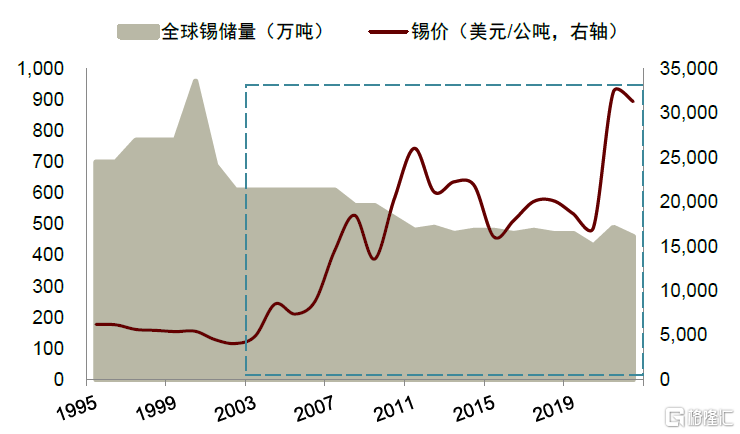

2003年起,錫價趨勢向上,價格中樞大幅上移,但全球錫資源儲量、錫礦產量並未同步出現提升,說明全球錫資源較緊缺。回顧1995年以來,全球錫價、錫資源儲量、以及錫礦產量三者之間的關系,錫價的大幅增長並未推動錫資源儲量及產量的提升。一是從年度錫均價來看,2002年爲1995年以來錫價最低點,年度均價僅4061美元/公噸。2003年起,錫價不斷攀升,分別於2008、2011、2021年達到其區間最高點1.9、2.6、3.2萬美元/公噸,分別較2002年增長356%、542%、698%。

二是過去二十年,雖然錫價大幅提升,但金屬本身的稀缺性對增儲造成一定限制。我們認爲,雖然錫價上漲在一定時間內增厚了礦企的利潤,並推動礦企加大錫資源勘探的投入,但錫資源本身具有稀缺性,因此全球錫儲量在錫價上行過程中,也並未出現增長,反而呈下降趨勢。根據USGS數據,全球錫資源儲量從2002年的610萬噸下降至2022年的460萬噸,降幅達到25%。

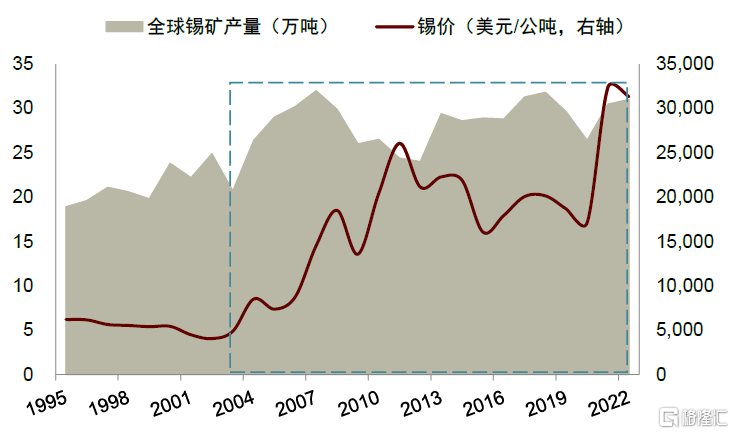

三是錫價中樞的擡升同樣也未驅動全球錫礦產量的大幅增長。根據USGS數據,全球錫礦產量過去二十年的年供應量在25萬噸附近波動。我們認爲,主要原因有兩點:第一,錫資源本身的稀缺性,導致現有礦山隨着开採時間的拉長出現品位下降甚至資源枯竭的問題,從而導致在开採規模不提升、或者無新增礦山替補的情況下,全球錫礦供應面臨剛性下降。第二,再生錫的增長一定程度上緩解了需求日益增長所帶來的供應側的壓力。根據ITA數據,全球再生錫產量從2002年的2.7萬噸增長至2022年的7.5萬噸,2002-2022年的CAGR約爲5%。

圖表13:2003年起錫價趨勢向上,但全球錫儲量不斷減少

資料來源:USGS,同花順資訊,中金公司研究部

圖表14:2003年起錫價趨勢向上,但全球錫礦產量變化不大

資料來源:USGS,同花順資訊,中金公司研究部

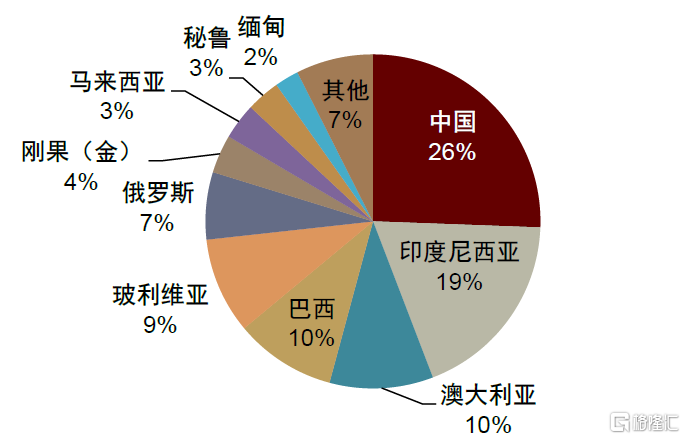

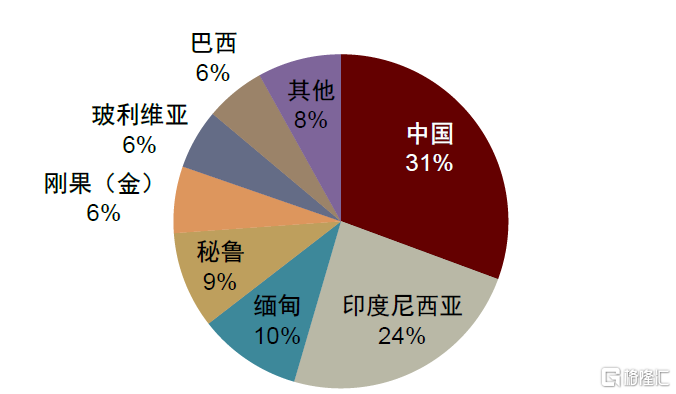

全球錫礦資源分布及礦產供應高度集中於少數地區。全球錫資源主要分布在環太平洋東、西兩岸,從儲量分布來看,根據USGS數據,2020年全球錫礦儲量集中分布於中國、印度尼西亞、澳大利亞、巴西、玻利維亞以及俄羅斯六大區域,佔全球儲量比例分別爲26%、19%、10%、10%、9%、7%,合計儲量佔比達到80%。從錫礦產量供應來看,根據USGS數據,2022年全球前三大錫礦供應區域分別爲中國、印度尼西亞和緬甸,三大區域合計供應全球65%的錫礦。

圖表15:2020年全球錫礦儲量結構圖

注:由於緬甸錫礦儲量數據於2021年發生突變,因此採用2020年數據資料來源:USGS,中金公司研究部

圖表16:2022年全球錫礦產量結構圖

資料來源:USGS,中金公司研究部

資源集中易導致供需錯配,從而加劇價格波動。全球錫礦資源儲量及礦產供應高度集中於中國、印度尼西亞、緬甸等地,但需求側,中國佔比接近一半,導致錫出現了一定的供需錯配問題。一是中國龐大的下遊需求,導致中國錫礦對外依存度較高,使得其在貿易關系中易處於價格接受者的位置。根據USGS、ITA數據,2022年中國在儲量、礦產量、精錫產量和精錫消費四個環節佔全球的比例分別爲26%、31%、47%、48%,主要表現爲進口錫礦後在國內加工成精錫,2022年中國錫礦對外依存度達到47%。我們認爲,由於錫資源的集中性及稀缺性易成就上遊資源方在產業鏈中的主導地位,因此中國錫礦較高的對外依存度易導致其在貿易關系中處於價格接受者的位置。

二是印度尼西亞供應佔比遠超需求佔比,易對價格造成邊際擾動。根據USGS、ITA數據,2022年印度尼西亞在儲量、礦產量、精錫產量和精錫消費四個環節佔全球的比例分別爲19%、24%、20%、5%,印度尼西亞對於錫的供應佔比超過其需求佔比,目前主要表現爲出口精錫。由於錫產業鏈的上遊資源方處於相對主導地位,因此我們認爲,在印度尼西亞國內本身對於錫消費佔比低的背景下,倘若錫價上漲,出於利潤最大化的考慮,印度尼西亞的錫供應易對價格造成邊際擾動。

三是緬甸以全球佔比2%的儲量供應全球佔比10%的礦產量,存在透支开採等問題,品位及產量大幅起落亦對錫價產生擾動。根據USGS數據,2020年緬甸錫礦儲量佔全球比例僅2%,但產量佔全球比例卻達到10%。長期的透支开採,導致緬甸高品位露天錫礦被快速消耗,錫礦品位出現快速下滑。根據ITA數據,緬甸錫礦品位從2011年的10%-20%下降至目前2%甚至更低的水平;緬甸的錫礦產量也經歷了先升後降的過程,於2017年攀升至頂峰6.8萬噸(全球佔比22%),又連年下降至2022年的3.1萬噸(全球佔比10%)。我們認爲,緬甸地區錫礦供應品位、產量的起落對於錫價同樣存在一定擾動。

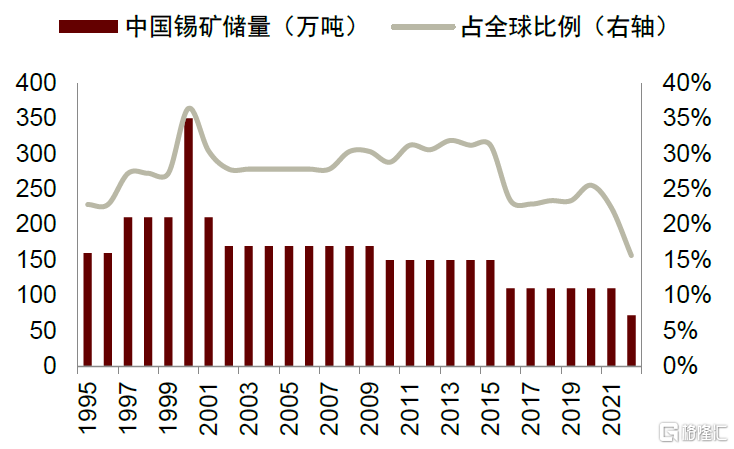

3.1中國:錫礦資源緊缺問題日益凸顯,礦端供應持續偏緊

長期高強度开採下,中國錫礦儲量及佔全球比例均出現下降。由於我國錫礦長期處於高強度开採狀態,且年新增儲量不及年產量,導致我國錫礦儲量及佔全球比例處於不斷下滑趨勢。根據USGS數據,我國錫礦儲量從2001年的210萬噸,佔全球比例30%,下降至2022年的72萬噸,佔全球比例16%,儲量絕對值降幅達到66%。

我國錫資源較爲稀缺,且國內環保督察日益嚴苛,錫礦產量及佔全球比例均出現下滑。一是我們在前文已經論述,國內錫資源在高強度开採下,儲量不斷下降的事實。二是中國2022年錫資源靜態儲採比僅爲8年,遠低於全球平均水平15年,在找礦工作未大力开展之前,中國錫礦後備供應能力略顯緊張。

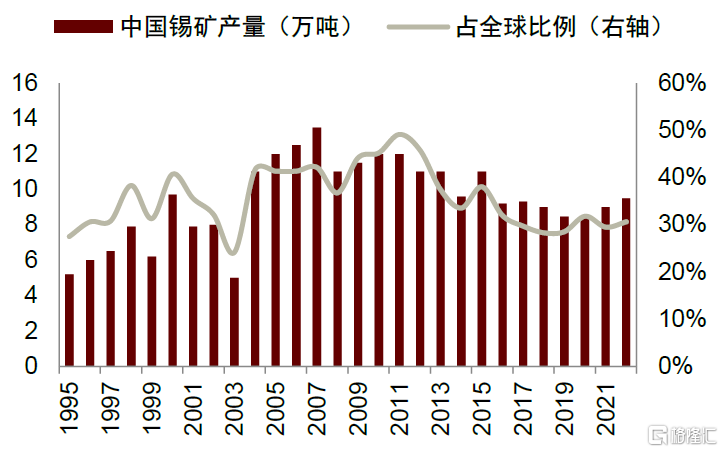

三是2016年1月4日,工信部出台《錫行業規範條件》[3],對礦山的規模以及環保方面的要求作出了具體規定,嚴禁無證开採、濫採濫挖以及浪費資源等現象。此後,多輪的中央生態環保督察也全面啓動,面對日益提高的環保要求,國內錫礦產量及佔全球比例均呈下降趨勢。根據USGS數據,中國錫礦產量於2007年達到頂峰13.5萬噸,佔全球比例42%。此後雖然中國錫礦供應佔全球的相對比例略有過短暫的上升,但日益下降的錫礦產量絕對值,或帶動其佔比同步向下。2022年,中國錫礦產量爲9.5萬噸,較2007年下降30%,佔全球比例31%。

圖表17:近二十年中國錫礦儲量及佔比均呈下降趨勢

資料來源:USGS,同花順資訊,中金公司研究部

圖表18:2007年後中國錫礦產量及佔全球比例有所下降

資料來源:USGS,同花順資訊,中金公司研究部

目前我國錫礦开採企業主要有三家:錫業股份、華錫有色和興業銀錫。第一,錫業股份作爲中國甚至全球的錫行業龍頭公司,自2015年收購華聯鋅銦75.74%的股權後,其自產錫原礦金屬量一直較爲穩定,2015-2022年維持在3.4-4.5萬噸之間。第二,華錫集團2019-2020年錫精礦自產礦量在8000噸左右,2021-1H2022礦山生產出現擾動,錫精礦自產量出現下降。第三,興業銀錫旗下主力礦山銀漫礦山自2019年起受到幹擾較多,因此公司整體錫精粉及低品位錫精粉產量均出現下降,分別從2018年的4480、1348噸下降至2022年的2758、284噸。

展望2023-2025年,環保趨嚴且資源緊缺的背景下,國內可預見增量僅華錫有色的小幅擴產及興業銀錫的銀漫礦山技改及二期擴產。第一,我們預計,華錫有色的自產錫礦量有望從2021年的6547噸逐步提升至2025年的1.45萬噸,2021-2025年的CAGR約爲22%。第二,根據興業銀錫公告,旗下銀漫礦山於2021年开始復產,考慮其復產節奏、技改增產、及二期建設時間,公司預計2023年錫精粉、低品位錫精粉產量分別可達到6152、643噸,分別較2022年提升123%、126%。根據公司公告,目前銀漫一期年採礦量爲165萬噸,銀漫二期投產後,年採礦量可達297萬噸,增幅達到80%。

3.2印尼:經濟可採儲量下降,精錫出口禁令的計劃或加劇全球供應擾動

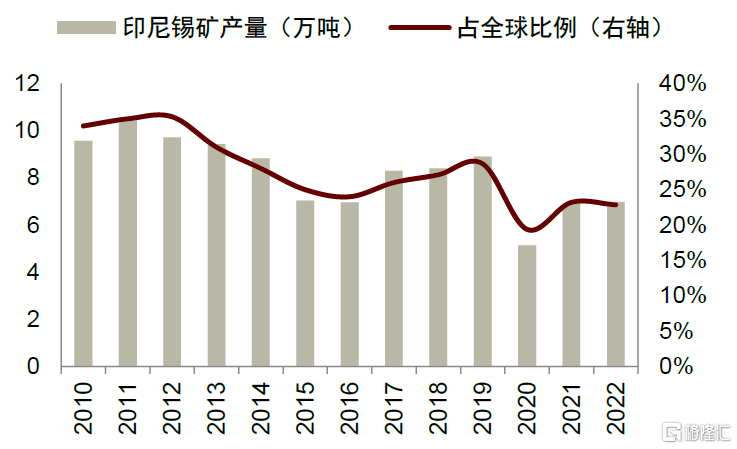

印尼原礦出口政策收緊,以及當地錫資源品位下降,導致其錫礦產量及佔全球比例均出現下降。印尼錫礦產量分別在2015、2020年出現顯著下降有兩個不同的原因:第一,2015年錫礦產量的下降主要源於印尼原礦出口政策的收緊,當地冶煉產能短期內難以消化原本用於出口的錫礦。2014年1月12日,原礦出口禁令在印尼正式生效,即日起,印尼政府將停止所有原礦出口,在印尼採礦的企業必須在當地冶煉或精煉後方可出口[4]。由於印尼錫冶煉產能低於錫礦產能,因此在印尼禁止原礦出口後,錫礦產量被迫收縮,且2014年後印尼錫礦產量與精錫產量基本匹配。根據ITA數據,2014年前印尼錫礦年產量在10萬噸左右,佔全球比例在30%以上,但2014年後,年產量下降至7萬噸附近,佔比下降至25%左右。

第二,常年开採導致印尼錫資源品位下降、开採難度提升,錫礦產量受限。由於常年开採,印尼陸地錫資源呈現緊張態勢,錫礦埋藏深度由50米左右下降至100-150米,且海上錫礦开採逐步成爲主流,开採難度提升且錫礦品位也出現下降。印尼最大的錫供應商天馬公司便是例證之一,根據公司公告,2020年,天馬公司錫資源儲量較2018年下降32%,海上錫資源儲量佔比也從2018年的75%提升至94%。海上錫礦开採難度更大、成本更高、品位相對更低,對印尼整體錫礦產量產生一定抑制作用。根據ITA數據,2020年印尼錫礦產量5.14萬噸,佔全球比例19%,較2019年的8.9萬噸、佔比29%均出現大幅下降。

圖表19:印尼錫礦產量及佔全球比例呈下降趨勢

資料來源:ITA,中金公司研究部

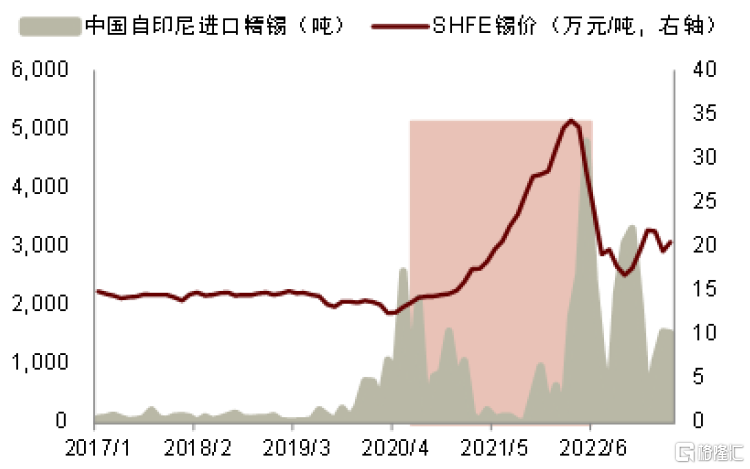

印尼精錫供應對錫價上漲往往起到助推作用,錫資源品位下降抑制產量彈性。一是回顧上一輪錫價上行周期,我們發現印尼對於錫價上漲起到一定助推作用。上一輪錫價上行周期於2020年4月啓動,中國自印尼進口精錫量在短暫提升後,迅速回落至1000噸/月以下,對於錫價的上漲起到了助推作用。直到錫價在2022年3月份見頂,滬錫月度均價上漲至34萬元/噸的水平,中國自印尼進口精錫才出現放量。我們認爲,上一輪錫價上漲過程中,印尼精錫供應的主力軍小型私營冶煉廠出於利潤最大化的考慮,一定程度上助推了錫價的上漲。二是我們認爲,隨着印尼原礦品位下降,抑制錫礦產量彈性,從而導致精錫產量彈性或系統性下降。

圖表20:印尼精錫供應對錫價上漲往往起到助推作用

資料來源:海關數據,同花順資訊,中金公司研究部

精錫出口禁令的計劃或加劇全球供應擾動,但落實時間還需考慮外資是否愿意在印尼投資。2022年10月,印尼總統公开表示尚未決定可能實施錫出口禁令的時間,但仍在計算禁令影響[5]。我們認爲,印尼政府對於錫錠出口禁令的計劃將進一步加劇供應側擾動,但具體的落實時間還需考慮外資是否愿意在印尼投資。回顧2014年原礦出口禁令頒布後,外商直接投資額大幅下降,目前印尼當地幾乎無錫下遊產業鏈,因此禁止錫錠的出口還得考慮外商在印尼投資建設下遊產業鏈的意愿。

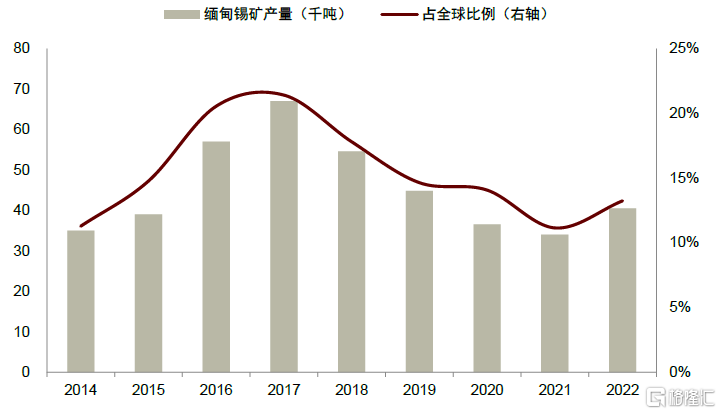

3.3緬甸:前期粗放式开採導致品位、產量明顯下降,8月禁礦令加劇供應擾動

前期粗放式开採導致緬甸錫資源品位、產量出現明顯下降。根據ITA數據統計,緬甸錫礦开採90%以上來自佤邦地區,該地區從2011年後开始建設大量選礦廠,並大力發展礦業經濟,但早期的粗放式开採導致當地高品位的露天資源被快速消耗,錫礦品位由早期的10%-20%下降至2%甚至更低,錫礦產量及佔全球比例也出現明顯下降。根據ITA數據,緬甸錫礦產量於2017年達到頂峰6.7萬噸,佔全球比例21%,但2022年已經下降至4.1萬噸,佔比13%。

圖表21:緬甸錫礦產量及佔全球比例自2018年起顯著下降

資料來源:ITA,中金公司研究部

緬甸佤邦禁礦行動使得短期供應擾動加劇,隨着佤邦礦山开採逐步規範化,緬甸錫礦供應有望趨於穩定,但品位和產量下降或仍難以避免。4月15日,緬甸佤邦中央政府發布《關於暫停一切礦產資源开採的通知》,指出將在2023年8月1日後停止一切礦山勘探、开採、加工等作業[6]。5月20日,緬甸佤邦財政部發布關於執行“暫停一切礦產資源开採”的通知,對佤邦中央在4月15日的發文表示堅決執行[7]。前文已經論述,在長期無秩序透支开採下,緬甸錫礦面臨品位下降、產量下降等諸多問題,我們認爲,佤邦政府暫停一切採礦活動,是對前期礦山無秩序透支开採實施統一規劃管理的重要抓手。

短期來看,緬甸作爲全球第三大錫礦供應國,停採或將對全球錫供應產生較大擾動。一是根據海關數據,1-5月中國自緬甸進口錫礦總計6.97萬噸,同比-20%。二是根據ITA數據,緬甸財政部在錫價高位的2021年四季度和2022年一季度分別拋儲1萬噸錫精礦,2022年中國自緬甸進口錫精礦在2016年後首次出現同比正增長便是例證。因此緬甸財政部過去收的錫礦實物稅形成的庫存或大部分得到消化。我們認爲,倘若佤邦政府按照此次通知在8月執行全面停採活動,緬甸供應將進一步收縮,在緬甸佤邦地區錫庫存處於低位的背景下,屆時全球錫礦供應將受到較大擾動。

長期來看,我們認爲,佤邦地區礦山开採活動統一收歸當地政府管理趨勢已定,有利於緬甸錫礦的穩定供應,受限於礦山品位的下降,長期產量供應難以出現大幅增長。

3.4其他地區:未來或呈此消彼長態勢,短期難以形成大幅增量

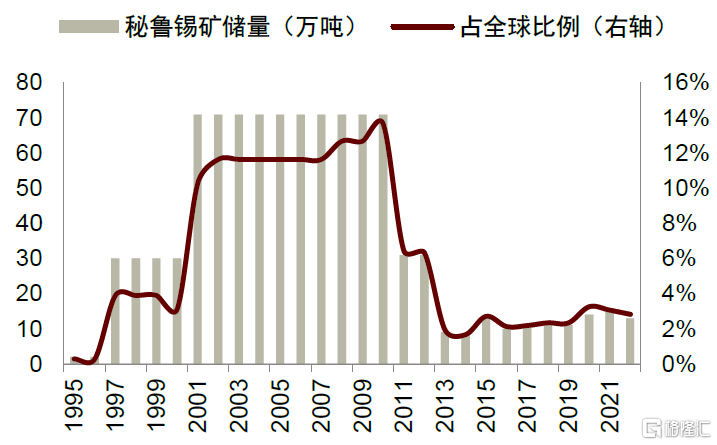

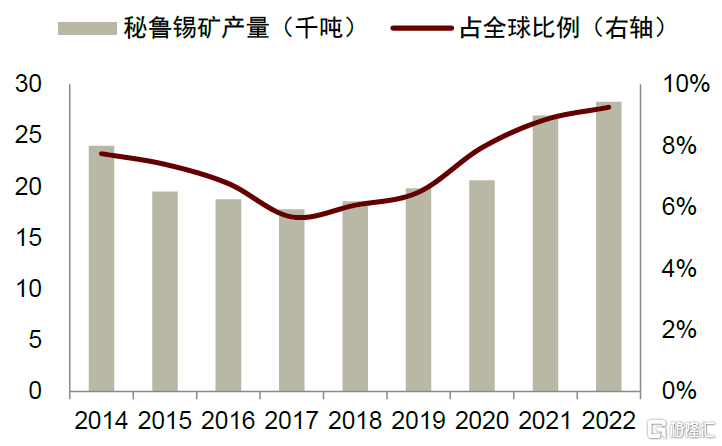

祕魯:資源枯竭問題顯現已久,短期難有大幅增量。一是根據USGS數據,祕魯錫資源儲量已由2011年以前的71萬噸下降至2022年的13萬噸,佔全球的比例也由14%下降至3%左右,且2022年祕魯錫資源的靜態儲採比僅4年,資源枯竭問題顯現已久。二是祕魯的主力礦山San Rafael錫礦供應佔到當地的95%以上,由於San Rafael項目面臨資源枯竭問題,因此產量從2014年的2.3萬噸下降至2017年的1.8萬噸,從而導致祕魯錫礦產量從2014年的2.4萬噸下降至2017年的1.8萬噸。隨着B2尾礦項目於2020年進入投產階段,近兩年產量在5000噸/年左右,帶動祕魯整體錫礦產量回升至2022年的2.8萬噸。考慮到祕魯錫資源目前較爲短缺,短期內難有大幅增量。

圖表22:祕魯錫礦儲量2010年後出現大幅下降

資料來源:USGS,中金公司研究部

圖表23:祕魯錫礦產量整體先降後升

資料來源:ITA,中金公司研究部

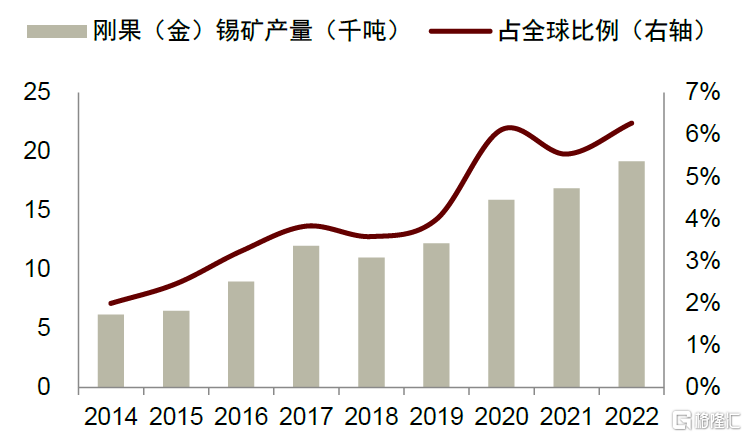

剛果(金):未來錫礦產量增長前景較好的地區之一。一是根據ITA數據,2022年剛果(金)錫礦產量爲1.92萬噸,同比增長14%,佔全球比例爲6%。目前剛果(金)的主力礦山爲Bisie錫礦中的Mpama North項目,年產能約爲1.2萬噸,品位超過4%。2022年Mpama North項目錫礦產量1.25萬噸,同比+13.9%。二是根據Alphamin Resources公司公告,Bisie錫礦分爲Mpama North和Mpama South兩大項目,Mpama South於2022年第四季度开始推進,公司預計將於今年年底建成並進入調試,可新增錫礦供應7200噸/年。

圖表24:剛果(金)錫礦產量穩定上升

資料來源:ITA,中金公司研究部

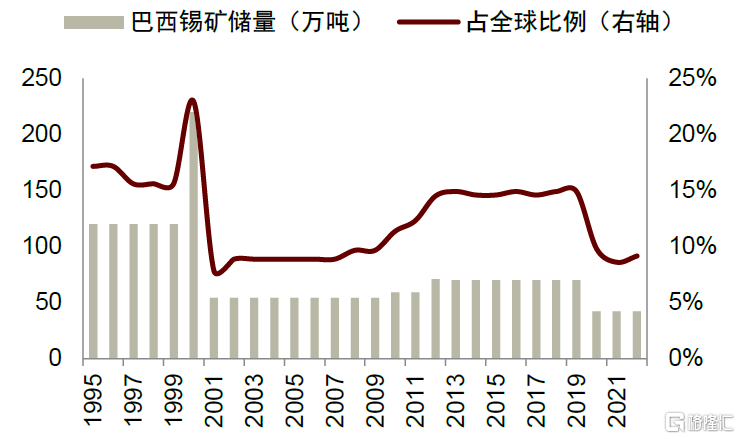

巴西:目前錫靜態儲採比相對較高,資源實力相對雄厚,未來增量主要源於Auxico旗下Massangana錫尾礦項目投產。一是根據USGS數據,近二十年巴西錫資源儲量穩定在50萬噸左右,佔全球比例在10%左右,且2022年巴西錫資源靜態儲採比爲23年,高於全球平均水平,資源實力相對雄厚。二是根據ITA數據,2014年以來巴西錫礦產量整體穩中有升,2022年錫礦產量爲1.7萬噸,佔全球比例6%。三是巴西目前的主力礦山爲Pitinga錫礦,與San Rafael礦山一樣隸屬於明蘇公司。根據公司公告,2021年該錫礦生產6934噸錫金屬,同比+13%,主要源於2020年該礦山受疫情影響產量基數偏低,且近五年公司开採錫礦品位呈下降趨勢。未來巴西的錫礦供應增量主要源於Auxico旗下Massangana錫尾礦項目投產,公司預計將於今年投產,年產能6000噸錫礦石,目前已與Cuex Metal AG籤署了一份3600噸錫精礦的包銷協議,這筆交易將持續五年。

圖表25:巴西錫礦儲量2000年下降後較爲穩定

資料來源:USGS,中金公司研究部

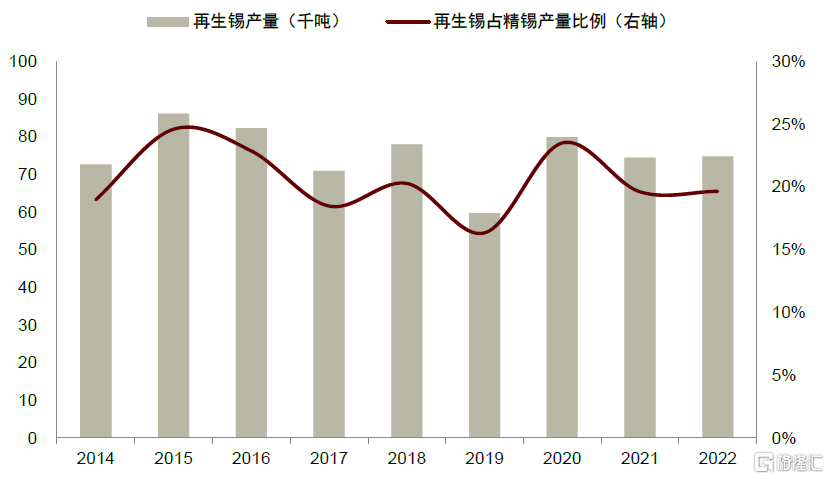

3.5再生錫:焊料小型化增加回收難度,再生錫供給彈性有限

錫的廢料回收主要有兩類:冶煉及加工過程的新廢料和錫產品報廢後的回收利用。第一類廢料來源於錫冶煉過程中產生的煉錫爐渣等,以及加工過程中產生的鍍錫板廢料、浮渣等邊角料,統稱爲新廢料,新廢料佔再生錫的比例不高。第二類廢料來源於電子產品、馬口鐵、鉛酸電池等報廢後回收利用產生的舊廢料,也是再生錫原料的主要供應來源。由於馬口鐵、鉛酸電池等產量相對穩定,因此回收量也趨向穩定,錫焊料雖然增速較快,但焊料產品小型化提升了回收難度,並降低回收單量。

根據ITA數據,2014年以來全球再生錫產量在6-8.6萬噸之間波動,佔精煉錫的比例在16%-25%之間波動,整體相對穩定。我們認爲,短期來看,受限於焊料的小型化,再生錫供給彈性有限;長期來看,由於礦端供應增長受限,面對光伏、半導體等焊料需求的快速增長,再生錫是需突破的瓶頸之一。

圖表26:全球再生錫產量及供應佔比相對穩定

資料來源:ITA,中金公司研究部

4. 錫行業供需有望持續偏緊

積極配置上遊資源標的

2023-2025年全球錫供需有望持續偏緊,且供給不確定性上升,錫價中樞有望系統性上移。供應側,一是礦端未來三年增量主要源於中國華錫有色的擴產、興業銀錫的銀漫礦山技改及擴產,剛果(金)Mpama South項目以及Manono項目的投產,巴西Massangana錫尾礦項目的投產。整體來看,全球2022-2025年錫礦供應CAGR約爲2.8%左右。二是再生錫佔精煉錫的比例近兩年在20%左右,我們認爲,焊料小型化增加回收難度,再生錫供給彈性有限,2022-2025年供應CAGR約爲3.6%。整體來看,根據我們測算,全球精煉錫產量有望從2022年的38萬噸提升至2025年的41萬噸,2022-2025年的供應CAGR爲3%。

需求側,受益於光伏新增裝機量的高速增長以及AI大潮中算力增長對錫焊料的拉動,錫焊料需求系統性加速帶動整體錫需求增速中樞上移。我們預計全球2022-2025年錫需求CAGR爲3.5%左右,2023-2025年錫供需缺口分別爲-1.2、-1.0、-0.58萬噸,分別佔當年需求比例爲-3.1%、-2.5%和-1.4%,供需有望持續抽緊,從而驅動錫價中樞上移。

圖表27:2023-2025年全球錫供需或將持續偏緊

注:2023-2025年爲中金公司研究部預測數據 資料來源:CPIA,EVTank,同花順資訊,國家統計局,ITA,中金公司研究部

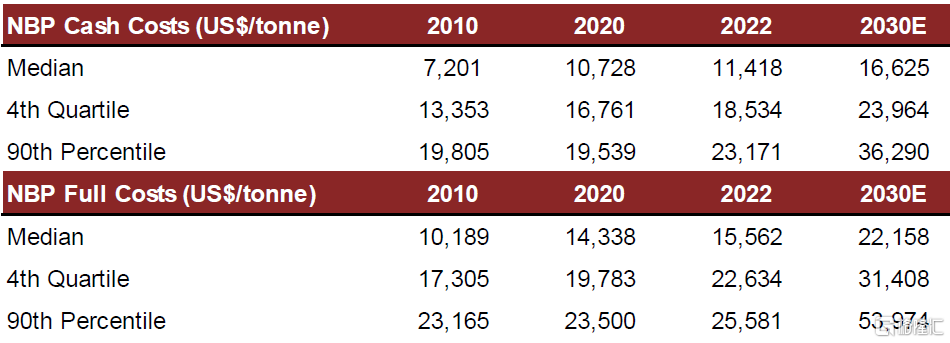

品位下降導致成本上升,重新審視錫價周期。一是全球兩大主要供應區印尼和緬甸礦山錫品位不斷下降。印尼方面,全球第二大錫供應區印尼,由於陸地資源呈現緊張態勢,目前以开採海上錫礦爲主,採礦難度和成本都不斷提升。緬甸方面,緬甸錫資源在長期無秩序的透支开採下,高品位露天錫礦被快速消耗,錫礦品位快速下滑。據ITA數據,緬甸錫礦品位從2011年的10%-20%下降至目前2%甚至更低的水平。

二是品位的下降導致行業成本上升,據ITA數據,2022年全球錫礦現金成本曲线90分位线成本爲23,171美元/噸,分別較2010、2020年上升17%、19%;2022年全球錫礦完全成本曲线90分位线成本爲25,581美元/噸,分別較2010、2020年上升10%、9%。據ITA預測,全球錫礦現金成本曲线、完全成本曲线90分位线成本在2030年還將進一步攀升至36,290美元/噸、53,974美元/噸。

三是行業成本擡升驅動錫價成本支撐位向上走,重新審視錫價周期。在2016-2020年間,滬錫價格在10-15萬元/噸之間波動,倫錫價格在15,000-21,000美元/噸之間波動。目前即使需求側偏弱,滬錫也在20萬元/噸、倫錫在2.5萬美元/噸附近徘徊。我們認爲,在行業成本擡升的背景下,重新審視錫價周期,從成本支撐角度來看,隨着供給拐點到來或者需求好轉,錫價都有望迎來向上拐點。

圖表28:2010年以來全球錫礦成本不斷攀升

資料來源:ITA,中金公司研究部

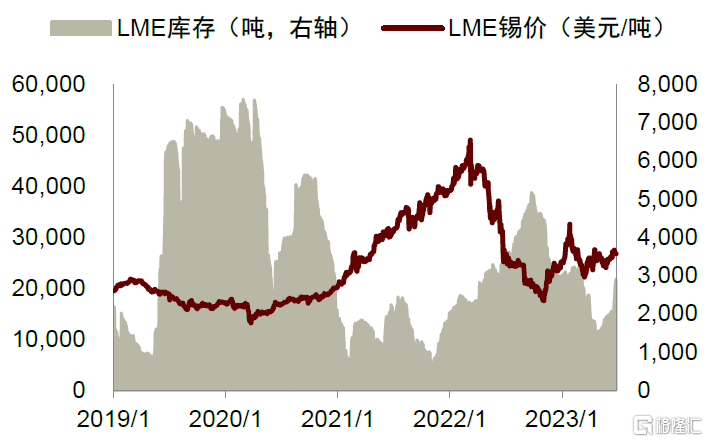

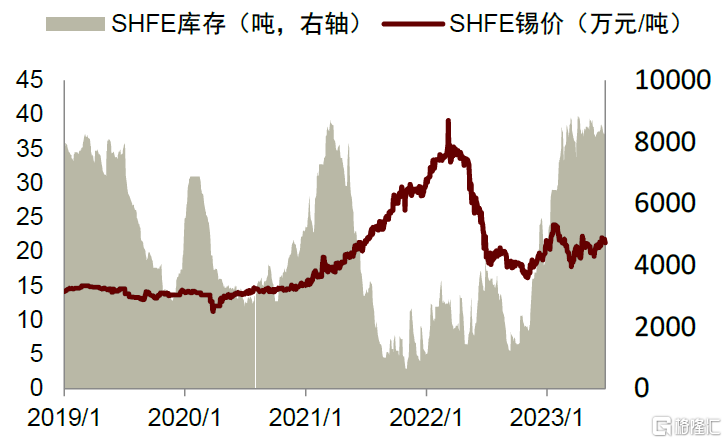

站在當前時點,成本支撐下錫價易漲難跌,庫存雖處於高位,但有望隨着供需改善逐步去化,驅動價格進入上行通道。一是截至6月30日,LME錫價收報26680美元/噸,僅略高於行業完全成本的90分位线25581美元/噸,我們認爲,成本支撐下錫價易漲難跌。二是由於目前下遊需求偏弱,倫錫及滬錫仍處於累庫過程。截至6月30日,LME庫存3490噸;上海期貨交易所庫存爲8354噸,處於近五年高位水平。我們在觀察2021年這一輪錫價上漲的過程中不難發現,不論是倫錫,還是滬錫,在2021年初庫存均處於歷史高位,隨着供需關系的改善逐漸去化,錫價同步進入上行通道。因此,我們認爲,即使目前庫存處於相對高位,隨着供應拐點的到來,以及需求的回暖,錫價走勢及庫存變化均有望復刻2021年情況。

圖表29:LME錫仍處於累庫狀態

資料來源:同花順資訊,中金公司研究部

圖表30:SHFE錫庫存處於近五年高位

資料來源:同花順資訊,中金公司研究部

[1]https://m.mysteel.com/23/0524/10/38BC1E4872730589_abc.html

[2]注:由於2021年緬甸的錫礦儲量較2020年翻了7倍,發生突變,因此緬甸數據爲2020年

[3]http://www.chinatin.org/index.php?m=content&c=index&a=show&catid=38&id=2067

[4]https://www.mymetal.net/15/0104/08/48F29A3EACD30F54.html

[5]https://news.smm.cn/news/102078174

[6]http://tg.gqsoso.com/tg/20230419/907172.html

[7]https://m.mysteel.com/23/0524/10/38BC1E4872730589_abc.html

注:本文摘自中金公司2023年7月3日已經發布的《“錫望”系列之一:光伏+AI浪潮孕育新“錫”望》,分析師:

何曼文 聯系人 SAC 執證編號:S0080122070052 SFC CE Ref:BTN249

曾燦 聯系人 SAC 執證編號:S0080122080408 SFC CE Ref:BTO751

齊丁 分析員 SAC 執證編號:S0080521040002 SFC CE Ref:BRF842

陳彥,CFA 分析員 SAC 執證編號:S0080515060002 SFC CE Ref:ALZ159

標題:中金:光伏+AI浪潮孕育新“錫”望

地址:https://www.iknowplus.com/post/10278.html