銅價會創下歷史新高嗎?

摘要

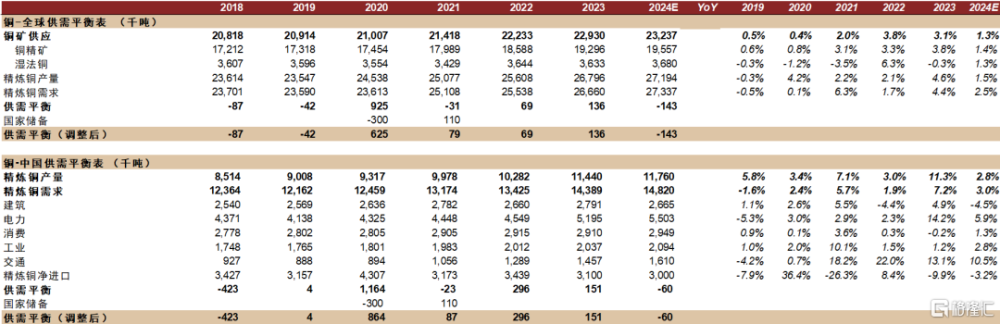

今年2月下旬以來,隨着宏觀需求預期改善,有色金屬價格集體上漲,其中,供給偏緊的品種漲幅較大。在一系列新增供給幹擾的影響下,銅價已經突破去年底我們預測的2024年目標價9,200美元/噸,逼近1萬美元/噸。站在當下,我們看到銅的供給端既有短期不確定性因素,又存在長期的結構性幹擾率上升的問題。本篇報告中我們將供需平衡表基准假設更改爲巴拿馬銅礦全年不會復產,進一步下調了2024年銅礦增量至26萬噸,預計全球銅供需平衡將出現14萬噸缺口,並討論了未來銅價突破歷史新高所需要的條件和路徑。

正文

銅精礦偏緊已成事實,需求持續擴張是銅價上漲的必要條件

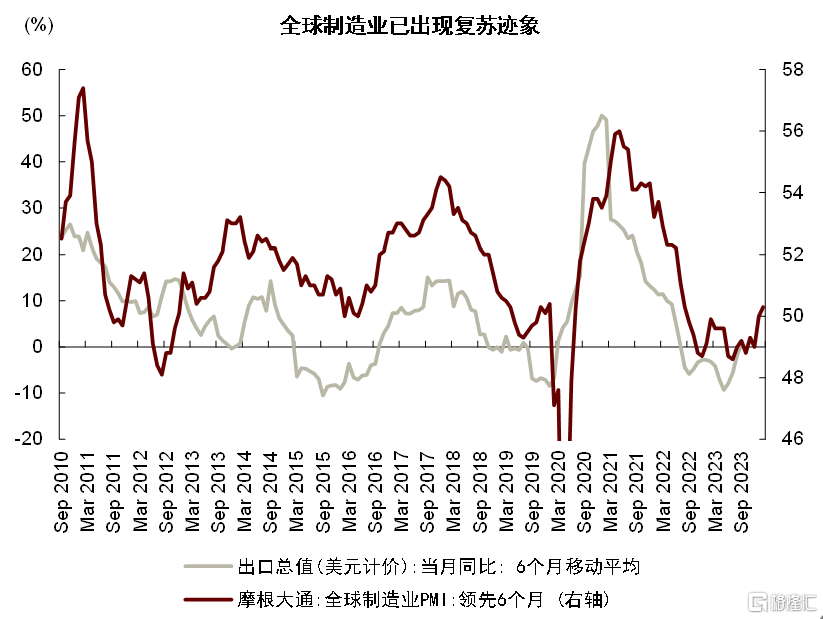

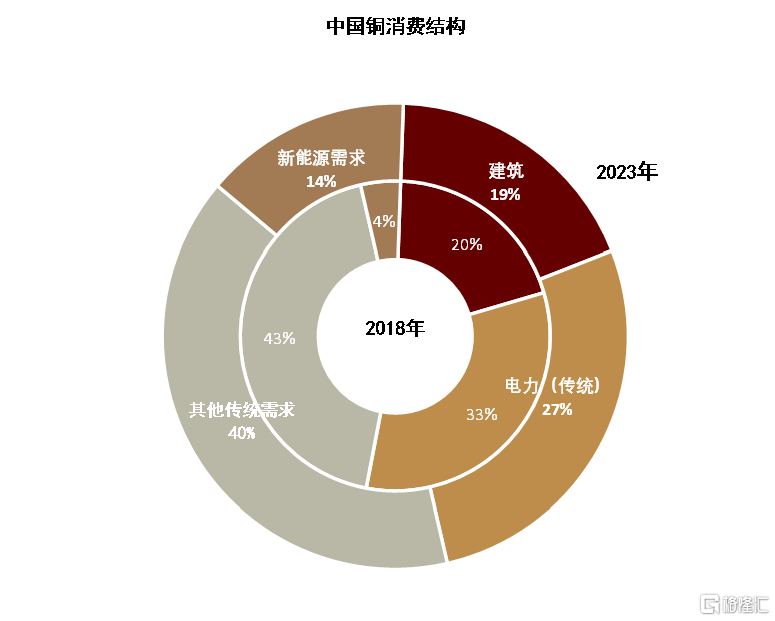

我們認爲本輪銅價上漲定價了銅精礦供給端緊張的事實,但其必要條件是需求轉向擴張以及宏觀預期出現扭轉。換言之,在需求沒有持續的新增量的情況下,即使商品供給出現幹擾,價格也很難出現趨勢性上漲的行情。今年以來,我們看到需求擴張的兩個驅動力主要來源於以下兩點,一方面是美國、印度等經濟體帶動的海外建築業、制造業景氣度回升,另一方面是新能源行業的持續擴張,雖然2024年新能源需求同比放緩,但根據我們的需求模型,全球光伏、風電、新能源車用銅量佔比已經達到13%,從增量的角度對銅需求的拉動仍然可觀。

圖表:全球制造業PMI與中國出口增速

資料來源:Wind,中金公司研究部

圖表:新能源需求

資料來源:iFinD,中金公司研究部

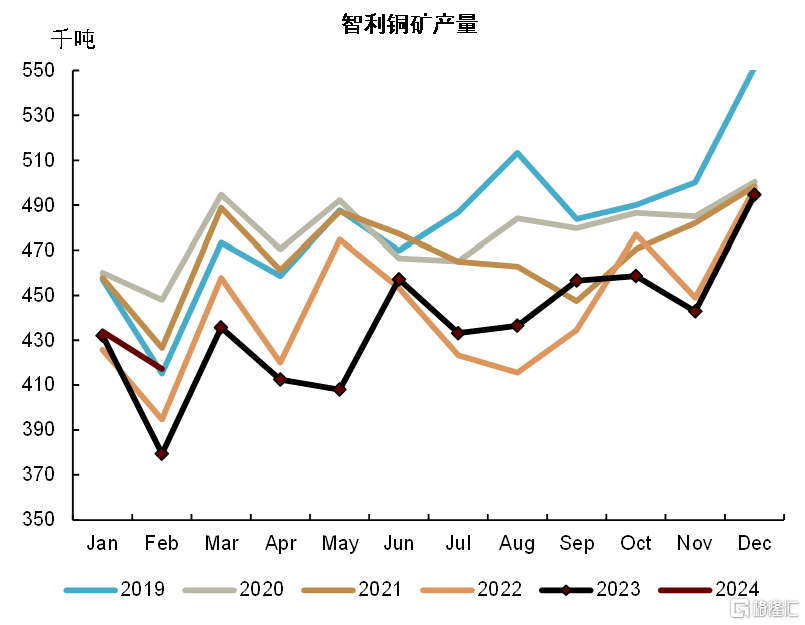

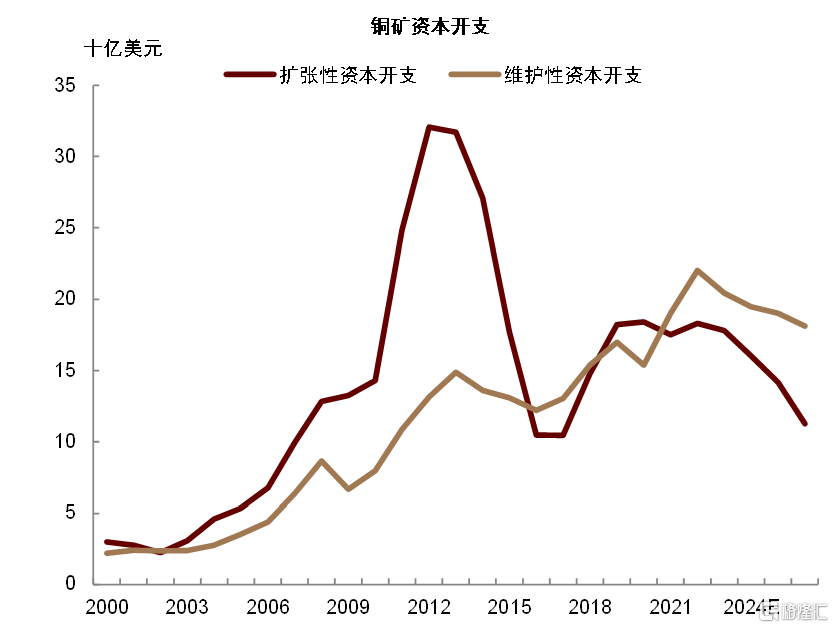

截至今年3月,全球銅礦供給由過剩轉向緊張並推升銅價上行,這與我們此前報告中的預期相符。2023年6月發布的報告《有色金屬2023下半年展望:尋底與轉折》中,我們提示2022-2023年銅精礦供給的高增長不可持續,2024年之後的銅礦大部分都是綠地項目,增量下降且不確定性上升,此外,銅礦的運營和供給可能面臨三點中長期的挑战,一是資源保護主義和環保主義,二是地質原因,三是資本开支持續較低。以上三點中長期供給問題短期內並不可逆、較難解決,疊加新能源需求持續的新增量,我們預計2024年銅價上行風險較高。2023年12月,我們發布報告《銅:供給約束兌現,上調銅價預測》,確認了銅礦增長不僅不可持續,且供給減量大幅上升,銅礦相對於冶煉端的緊缺將提前兌現,並上調2024年LME銅價目標價9,200美元/噸。2024年初至今,我們看到全球銅礦市場如期趨緊,截至3月底,現貨進口銅精礦加工費已下降至個位數水平,銅價自1月初的8,500美元/噸左右上漲至9,800美元/噸以上。

圖表:智利銅礦產量

資料來源:iFinD,中金公司研究部

圖表:銅礦資本开支

資料來源:Woodmac,中金公司研究部

巴拿馬銅礦復產渺茫、印尼銅精礦出口禁令臨近,銅礦供給擾動超預期

鑑於現貨銅精礦加工費已經下降至歷史極低水平,銅價對於額外的風險因素更加敏感。4月13日,美國和英國宣布針對俄羅斯生產的鋁、銅、鎳這三種金屬實施新的交易限制。按新規定,倫敦金屬交易所(LME)和芝加哥商業交易所(CME)不得使用俄羅斯4月13日及以後生產的鋁、銅、鎳[1]。4月18日,贊比亞國家電力公司表示,由於持續幹旱導致的輪流停電問題,計劃要求礦業公司削減高達五分之一的用電需求[2]。4月19日,智利國家銅業公司(Codelco)地下礦場將關閉15天,以便進行維護[3]。4月19日新聞報道,位於剛果(金)的穆索諾伊銅鈷礦所生產的部分產品被查出輻射含量超標,導致該礦已於4月17日起暫時停產[4]。我們認爲俄羅斯金屬受制裁對於貿易層面的影響大於供給總量的影響,而其他幾則供給幹擾事件涉及的影響量暫時可控,但也反映出銅礦幹擾率上升的趨勢。4月初至今,兩周內LME銅價上漲11%。

除上述供給擾動之外,今年仍有兩個供給事件的發展可能對我們的平衡表和銅價漲跌節奏有較大影響。一是巴拿馬銅礦可能延續停產,二是印尼可能停止銅精礦出口。

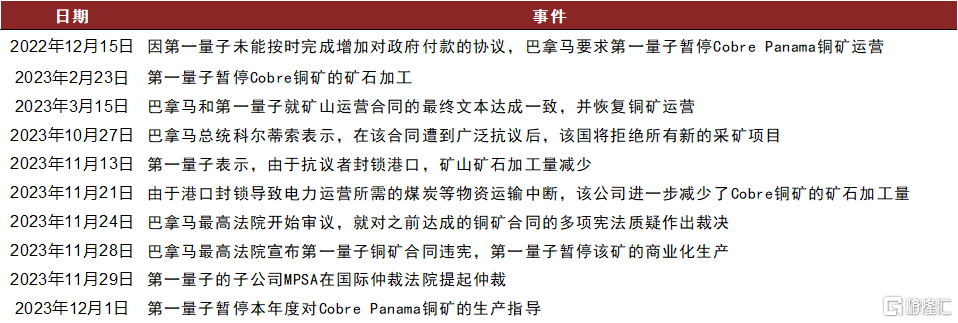

2023年11月,巴拿馬最高法院裁定政府與第一量子礦業方面續籤的Cobre銅礦運營合同違憲,該礦遭關閉[5]後,市場寄希望於2024年5月的大選可以爲礦山運營帶來轉機,但近期的民調顯示,八名候選人勢均力敵,其中五位領跑的候選人中,有三位誓言將繼續關閉Cobre Panama銅礦,有一位承諾就此事舉行全民公投,另一位則尚未正式表明立場,銅礦復產的可能性似乎也變得更加渺茫[6]。結合我們對於這一事件來龍去脈的梳理(圖表2),當地環保主義者對於銅礦开採的反對自2022年开始發酵,影響較大[7],我們預計即便是政府支持銅礦復產,復產的過程也將阻礙重重。

圖表:巴拿馬銅礦關閉事件

資料來源:SMM,Woodmac,中國海關,中金公司研究部

印尼方面,印尼政府計劃在國內冶煉廠建設投產後,禁止銅精礦出口。該禁令生效時間已由最初的2023年推遲至2024年5月,但這一冶煉廠仍需要5-6個月才能達到滿產。PT Freeport Indonesia表態,希望印度尼西亞政府將其銅精礦出口放寬許可證延長至2024年底,並聲稱如果在冶煉廠達到滿負荷運轉能力之前不允許出口精礦,該公司將需要在2024年將礦石產量減少40%[8]。目前,這一事件不確定性仍然較大,我們預計印尼銅礦出口可能逐漸收緊,並在當地冶煉廠達到滿產後完全禁止。

考慮到以上供給事件預期的變化,我們供需測算基准情形調整爲巴拿馬銅礦2024年內無法復產,印尼銅礦出口可能逐漸收緊,並在當地冶煉廠達到滿產後完全禁止。因此,我們調降本年度銅礦增量至26萬噸,而由於印尼和印度銅冶煉廠投產,下半年銅礦現貨市場可能變得更加緊缺。

向前看,銅礦緊缺向金屬端的傳導可能尚未結束,銅價仍有上漲空間

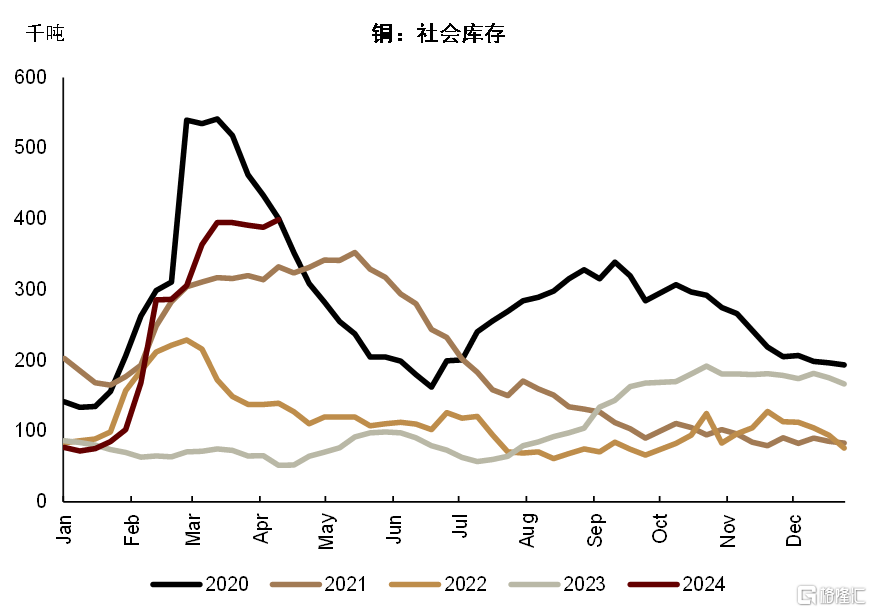

當下,中國銅高產量和高庫存似乎與上文中銅礦緊缺的態勢相悖。今年一季度,中國進口銅精礦同比上升5%,產量同比上升7.6%(SMM),截至4月18日,國內社會庫存達到40萬噸,高於去年同期的18萬噸。我們認爲當下國內的高庫存說明一季度國內存在過剩、下遊接貨放緩,但並不能用來預測未來供需平衡的走勢。

圖表:銅國內社會庫存

資料來源:SMM,中金公司研究部

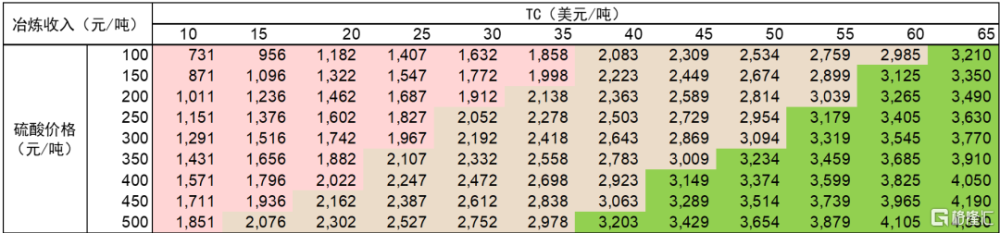

3月13日,中國有色金屬工業協會就行業自律與產能治理問題組織召开“銅冶煉企業座談會”,國內19家銅冶煉企業主要負責人到會,行業對銅冶煉企業關於調整檢修計劃、調整新建產能釋放周期、壓降生產負荷等達成的一致意見[9]。3月28日CSPT小組再次倡議聯合減產,建議減產幅度5-10%,暫不設定二季度現貨銅精礦採購指導加工費[10]。根據安泰科調研,當下銅冶煉企業80美元/幹噸長單保證率相對較高,疊加300元/噸以上的硫酸價格,我們預計僅有現貨买礦的冶煉廠可能因虧損而被動減產,短期內減產幅度有限。

基於前文對銅精礦市場的分析,我們認爲銅冶煉廠被動減產可能是2024年下半年以及2025年銅市場交易關注的重點,後續被動減產的規模有可能擴大。如圖表,我們根據不同的銅礦加工費和硫酸價格測算了銅冶煉廠的收入情況,測算銅冶煉廠成本介於2050-3100元/噸,在圖表中用紅色、褐色、綠色分別代表了虧損、盈虧平衡和盈利三種狀態。假設硫酸價格位於350元/噸,銅精礦加工費位於25-45美元/噸區間,冶煉廠可能處於盈虧平衡线附近;若加工費位於25美元/噸以下,銅冶煉廠將大概率面臨虧損。時間點上,我們預計2024年下半年至2025年,國內銅冶煉廠面臨的局面可能更加被動。一方面可能面臨印尼禁止出口銅精礦的風險,另一方面,印度阿達尼旗下的銅冶煉廠產能爬坡將採購更多的銅精礦,該冶煉廠一期年產能爲50萬噸,據公司公告,近期第一批精煉銅已經順利交貨[11]。因此,我們認爲今年年中與Antofagasta進行的部分冶煉廠長單談判以及下半年對2025年Benchmark加工費的談判將非常關鍵。4月19日,智利CESCO會議上,市場參與者預期這兩項長單談判的結果很可能低於冶煉廠的成本线,但長單價格位於40美元左右的水平仍有實現的可能[12]。

圖表:銅冶煉廠收入與利潤測算

資料來源:SMM,Woodmac,中國海關,中金公司研究部

價格方面,我們認爲銅價上漲風險較大,但進一步上漲甚至創歷史新高的時點和途徑仍具有不確定性。宏觀角度,《》中我們提出經濟“不着陸”情形疊加美聯儲降息,銅價大幅上漲定價未來需求擴張的風險較高。基本面角度,根據我們的平衡表,雖然今年印度和印尼冶煉廠均有擴產,但2024年銅礦增量已經下調至26萬噸,我們預計印尼、印度和中國的銅冶煉可能無法全部達到滿產,全球銅供需平衡將出現14萬噸缺口。今年下半年,若巴拿馬銅礦持續關閉、印尼銅礦出口禁令趨於落實、銅精礦長單價格大幅低於冶煉廠盈虧平衡线,則國內冶煉廠被動減產幅度有可能擴大,銅價有望創下歷史新高至11,000美元/噸。若巴拿馬銅礦復產,供給風險回落,則全球銅供需平衡可能回到緊平衡,價格中樞或回落至8,800美元/噸。

中長期來看,此輪銅價上漲的驅動因素中,需求改善是必要條件,但更大程度上定價了供給端的問題,若供給風險消退,銅價將面臨回調風險。但我們提示此輪周期中存在中長期供給風險,如資源保護主義上行、金屬流通效率降低、礦山資本开支較低等,疊加全球制造業景氣度恢復和電氣化中更多的銅需求,中長期內銅價中樞有望上移。

圖表:銅全球供需平衡表

資料來源:SMM,Woodmac,中國海關,中金公司研究部

注:本文摘自中金2024年4月21日已經發布的《銅價會創下歷史新高嗎?》,分析員:董霽旋S0080523090001、郭朝輝S0080513070006 SFC CE Ref:BBU524

標題:銅價會創下歷史新高嗎?

地址:https://www.iknowplus.com/post/100950.html