中金:欲速不達,美國通脹三超預期

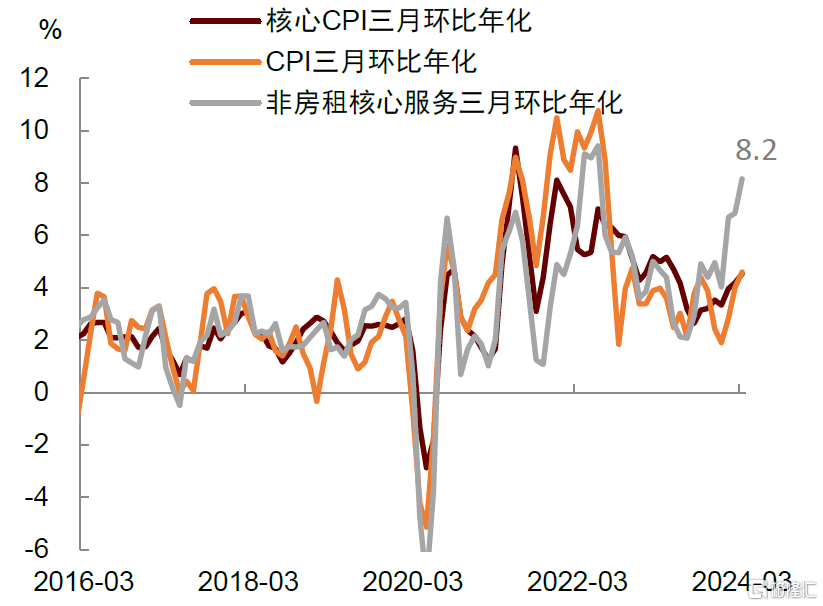

美國3月份CPI同比增速反彈至3.5%(前值3.2%),核心CPI同比增長持平3.8%(前值3.8%),兩者季調後環比增速均爲0.4%,連續第三個月超出市場預期。從分項看,美聯儲最爲關注的非房租核心通脹(supercore)環比從0.5%反彈0.6%,三個月年化增速高達8.2%。一種觀點認爲通脹反彈是因爲汽車保險等某些分項超預期上行,不同統計口徑下的PCE數據可能不會太高[1],但中金研究認爲這不能解釋爲何通脹總是超預期,相比於一片樹葉,中金研究更應該聚焦整個森林。去年12月份美聯儲過早給出降息指引,這導致金融條件大幅寬松,經濟和通脹彈性得到增強。換句話說,美聯儲急於降息,但欲速不達,最終反而難以降息。往前看,中金研究認爲美聯儲6月份降息的概率已經很小,中金研究重申《下調美聯儲降息預測》報告中的觀點,今年美聯儲或只降息一次,降息時點或推後至第四季度。

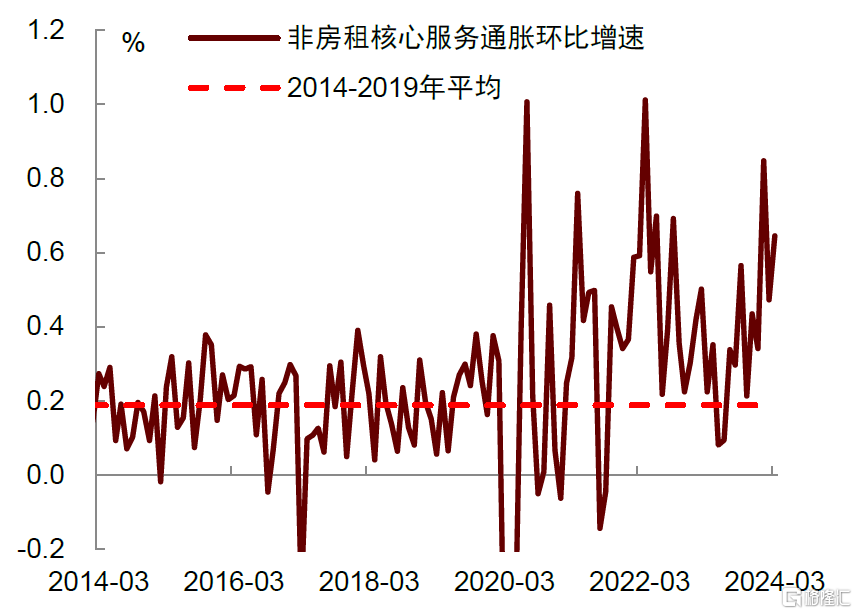

美國3月份CPI通脹再度超預期,爲什么?從分項來看,最突出的問題來自於非房租核心服務通脹(supercore)。這個美聯儲最關注的指標之一的季調環比增速從0.5%反彈至0.6%,三個月環比年化增速進一步攀升至8.2%,爲2022年5月份以來最高。進一步看,勞動密集型服務價格在快速上漲,例如,相對權重佔比6.5%的醫療保健服務環比增速由-0.1%反彈到+0.6%,家庭服務環比上漲0.8%,其他個人服務環比上漲0.8%,交通服務環比增速在機票下跌的情況之下仍然上升1.5%,其中的機動車維修費環比增長1.7%,機動車保險費環比增長2.6%。

爲什么機動車維修和保險費大漲?一個解釋是疫情後汽車的價格本身就更貴了,而與汽車相配套的服務,比如修車和保險費,都將“水漲船高”[2]。其次,大雪、龍卷風、洪水等極端天氣與自然災害在過去一段時間頻發,如今年1月的暴風雪就曾帶來全國多起事故[3],增加了汽車保險公司的成本[4]。並且,由於疫情之後交警人手不足與超速等危險駕駛行爲增多、路上卡車與SUV更加密集、二手車輛防撞系統相對較差而新車供給經歷持續短缺等因素,美國行人事故數量明顯上升[5][6]。對於保險公司而言,增加的事故率與交警執法力度下降帶來的“難以精准定位成本來源”等問題,使其有動機將增加的成本通過整體擡價轉嫁出去[7]。

相比於某一片樹葉,中金研究更應該聚焦整個森林。中金研究認爲美國通脹連續超預期的一個原因在於,美聯儲去年12月份過早給出了降息指引,這導致金融條件大幅寬松,經濟和通脹彈性得到增強。中金研究在此前報告《美聯儲“鴿派偏好”增加不着陸風險》中提出,美聯儲在去年底的降息指引導致市場大幅定價降息,這導致金融條件持續寬松,資產價格全面上漲。自去年第四季度以來,美國股票、房地產、比特幣、黃金價格均創下歷史新高,家庭部門淨資產大幅改善,帶來較強的財富效應。與此同時,金融條件寬松也導致企業融資成本下降,再融資壓力減輕,這也使得企業能夠持續創造就業崗位,對勞動力市場穩定帶來幫助。

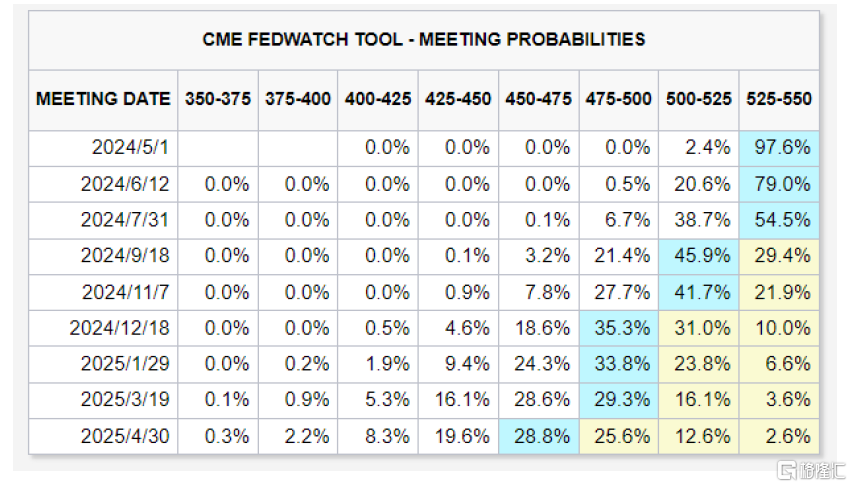

通脹報告大幅削弱了美聯儲6月降息的可能,中金研究重申《下調美聯儲降息預測》報告中的觀點,今年美聯儲或只降息一次,降息時點或推後至第四季度。通脹數據公布後,10年期美債利率衝破4.5%,美元指數向上突破105,CME聯邦基金期貨顯示,交易員對於今年降息的預期也從此前的3次共計75 bps下調至2次共計50 bps。中金研究在此前的報告中指出,由於經濟數據強勁,美聯儲今年或難以實現降息三次的指引,因此中金研究下調降息次數預測至一次,降息時點或推後至第四季度。今天的通脹數據印證了中金研究的謹慎立場,而且中金研究認爲市場對於降息仍然過於樂觀,後續降息的預期或將進一步下調,從而向中金研究所預測的降息一次靠攏。

事實上,中金研究對美聯儲提前降息一直都持懷疑態度,原因是如果過早降息,反而容易引發“二次通脹”,重蹈1970年代的覆轍,而這是美聯儲最不愿看到的結果(請參考報告《美聯儲會提前降息嗎?》和《美聯儲降息的邏輯、變數與風險》)。眼下全球大宗商品因爲中東局勢等供給因素再度走高,再加上美國進口價格增速和制造業PMI中的價格指數反彈,表明後續商品通脹也可能面臨回升風險。如果商品與服務通脹“共振”,那么對於美聯儲來說將是一個很大的麻煩,過去兩年的“抗通脹”努力也或將功虧一簣。

通脹的粘性也降低了白宮方面的降息動機。如果說通脹不溫不火之際,拜登政府出於大選考慮,有動機施壓美聯儲,通過降低利率來減輕民衆的消費信貸和住房成本。但現在的情況發生了逆轉,再度反彈的通脹可能成爲反對者攻擊拜登執政不利的抓手,因此從大選的角度來考慮,此時也不得不對降息更爲謹慎。數據公布後,拜登發表聲明稱,3月份的通脹率已從高峰時期下降了60%以上,但中金研究還有更多工作要做,以降低辛勤工作家庭的生活成本。他補充說,抗擊通脹仍是其最重要的經濟優先事項(top economic priority)[8]。這樣來看,無論是美聯儲還是拜登政府,目前最爲緊迫的任務仍然是“抗通脹”,而不是“早降息”。

圖表1:美國核心CPI三個月通脹率出現反彈跡象

資料來源:Wind,Haver,中金公司研究部

圖表2:非房租核心服務通脹環比反彈至0.6%

資料來源:Haver,中金公司研究部

圖表3:近期油價衝高增加能源通脹壓力

資料來源:Wind,中金公司研究部

圖表4:市場將首次降息預測時點推後至9月

注:截至2024年4月10日23:10資料來源:CME Group,中金公司研究部

注:本文摘自中金研究2024年4月11日已經發布的《欲速不達,美國通脹三超預期》,分析師:肖捷文 S0080523060021;張文朗 S0080520080009

標題:中金:欲速不達,美國通脹三超預期

地址:https://www.iknowplus.com/post/97643.html