3分鐘看清清明全球要聞

摘要

清明期間,全球股指普遍下跌,非農超預期帶動美債收益率上行,中東地緣局勢緊張助推油價上漲。國內出行人流顯著增加,消費熱度持續提升,一季度貨政例會結構加力,設備更新、消費品以舊換新工作機制或加快建立。

大類資產:清明假期前後,美債收益率上行、權益資產普遍下跌

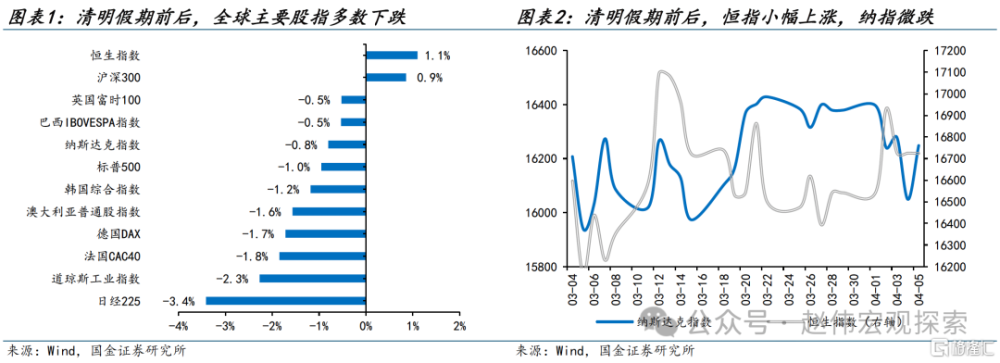

全球股市:主要股指多數下跌。假期前後(4月1日-4月5日),歐美主要指數全线下跌。亞太方面,恆生指數和滬深300分別上漲1.1%、0.9%,日經225、韓國綜合指數則分別下跌3.4%、1.2%。

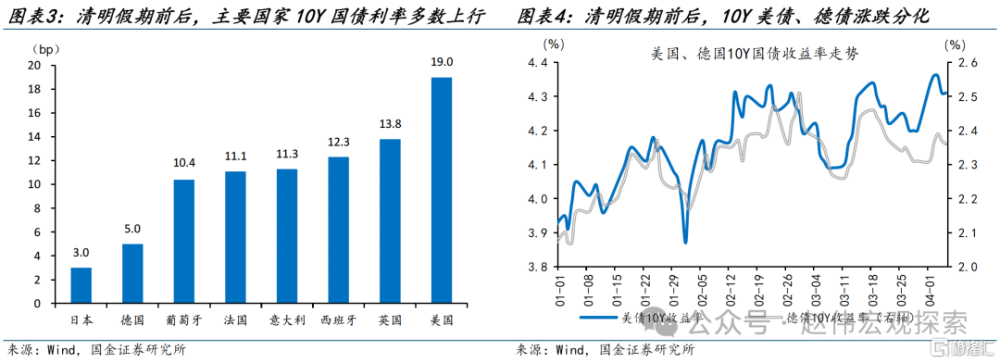

全球債市:主要發達國家的長期國債收益率多數上行。10Y美債收益率上行19bp至4.39%。其他債市方面,英國、西班牙、意大利分別上行13.8bp、12.3bp和11.3bp,法國、葡萄牙、德國和日本分別上行11.1bp、10.4bp、5bp和3bp。

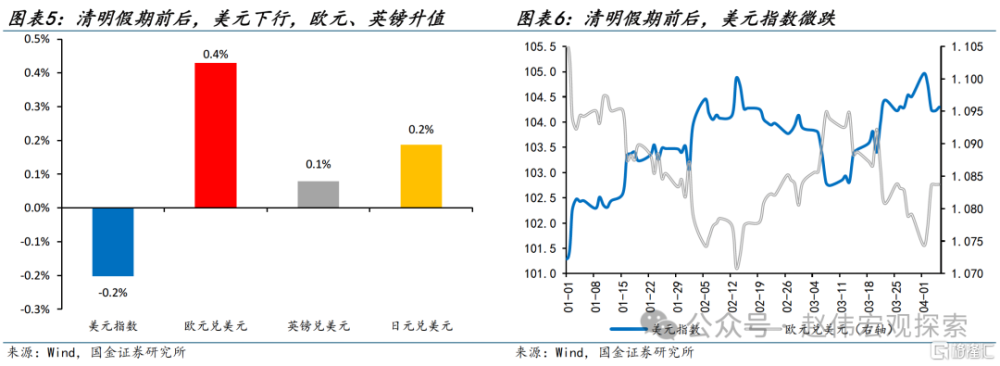

外匯市場:美元下行0.2%,歐元、英鎊和日元均出現上漲,漲幅分別爲0.4%、0.1%和0.2%。4月1日美國制造業PMI超預期後,美元指數一度達到近期高位的104.96,隨後持續回落。

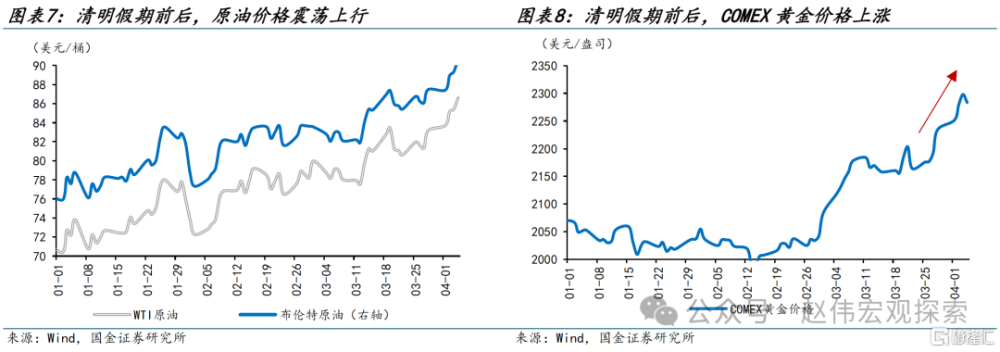

大宗商品:油價震蕩上行、金價刷新歷史新高。原油方面,由於中東地緣局勢進一步惡化,油價在周四大幅上漲,全周WTI、Brent油分別上漲4.5%和4.2%。受避險情緒等影響,COMEX金本周大漲4.2%至2328美元/盎司、創歷史新高。

海外事件&數據:中東地緣局勢趨緊,美聯儲官員集體放鷹,美國非農大幅超預期

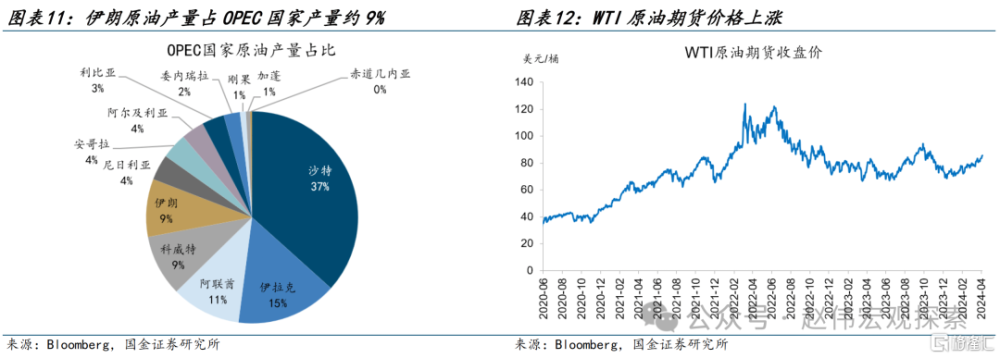

中東地緣局勢再度緊張。4月1日,以色列對伊朗駐敘利亞大使館發動空襲,造成伊朗方面13人死亡。伊朗作出強硬表態,後續將在多大程度上回擊仍有不確定性,伊朗原油產量約佔OPEC總產量的9%,地緣局勢或使原油供應受擾動。

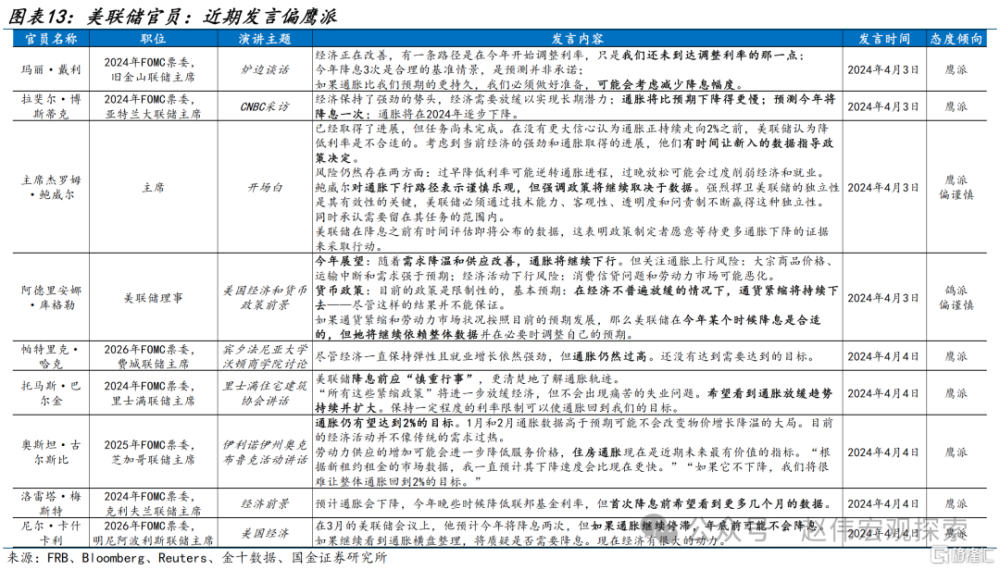

美聯儲官員集體放鷹,降息預期受阻。鮑威爾表示在對通脹有更多信心之前,會謹慎降息,4日多位地方聯儲主席表示目前通脹仍然過高,首次降息前應謹慎行事,其中,卡什卡利表示如果通脹繼續停滯,年底前可能不會降息。

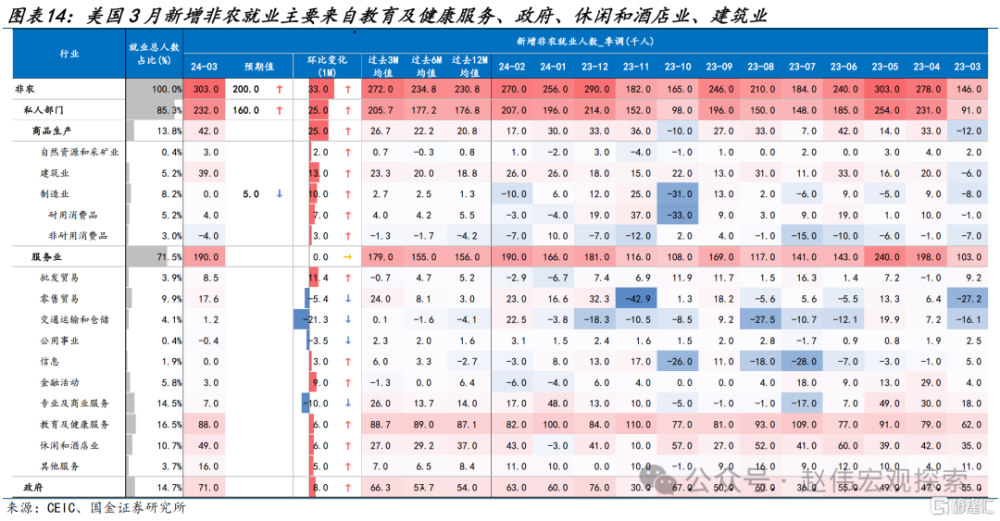

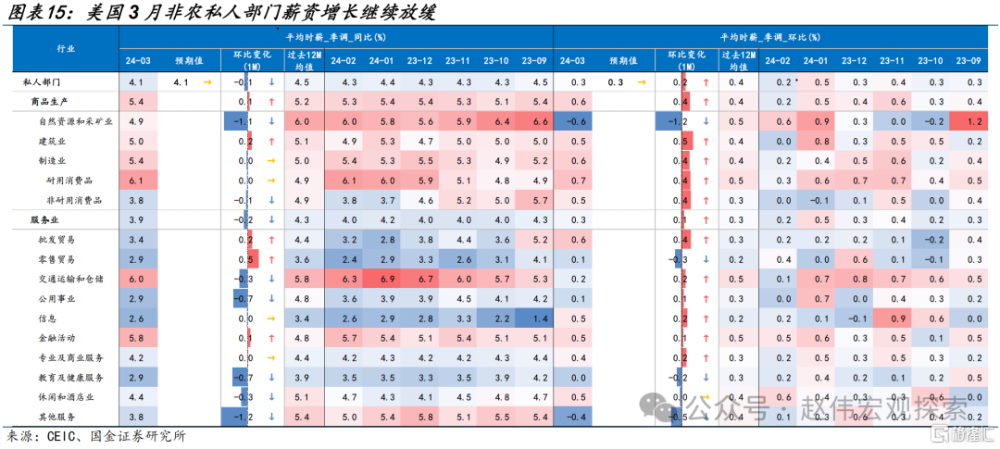

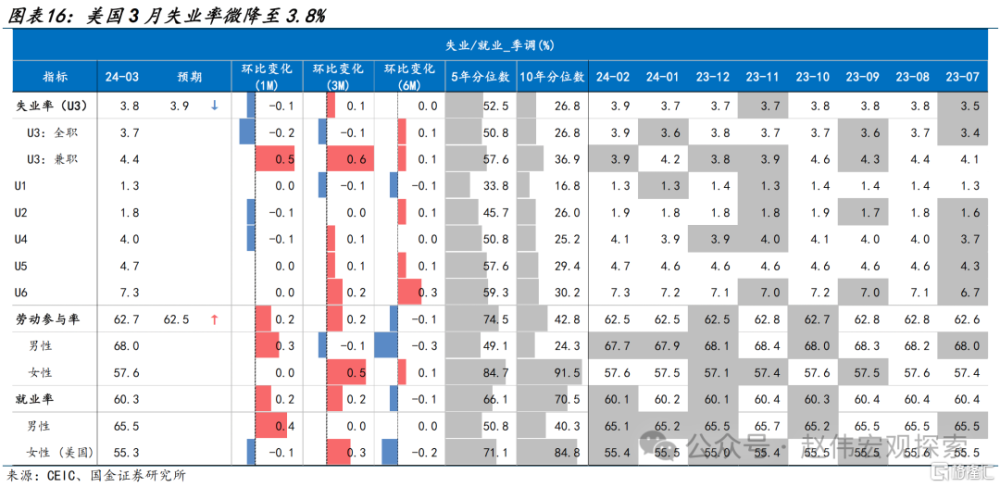

美國3月新增非農就業30.3萬,大幅高於預期值20萬,爲2023年6月以來最大增幅。新增就業集中於教育及健康服務、政府、休闲和酒店業等。3月薪資增速持續下行,失業率微降至3.8%,勞動參與率上升至62.7%。

日央行央長發表偏鷹言論,日元走強,日債收益率上漲。植田和男表示由於薪資大幅上漲推高物價,通脹可能在今年夏季至秋季繼續加速。若日元貶值以難以忽視的方式影響日本通脹和工資,央行可能將調整貨幣政策加以應對。

國內事件&數據:清明人流出行增加,消費熱度有所提升,一季度貨政例會結構加力

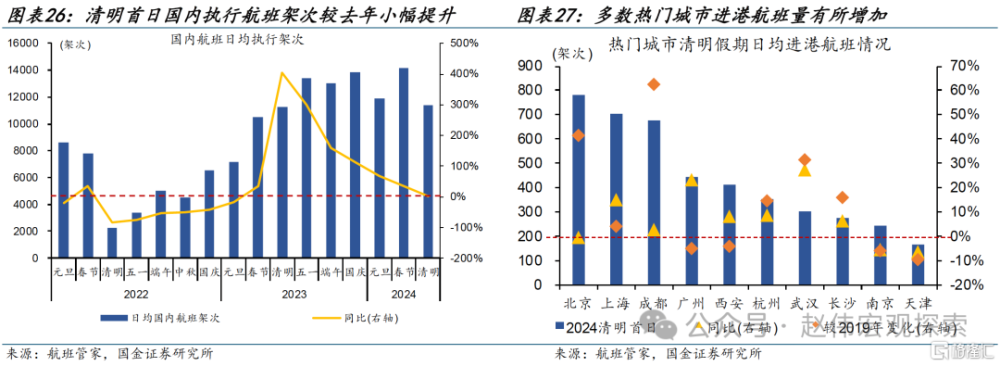

2024年清明假期人流出行高於去年,近距離出行熱度相對更高。清明假期首日,鐵路預計發送旅客約1750萬人次,其中北京至天津、上海至蘇州等短途區間客流相對集中。國內執行航班架次較去年同期有1.5%的小幅提升,但較春節、元旦假期分別回落19.4%、4.4%。熱門旅遊城市如西安、南京等地鐵客流量漲幅顯著。

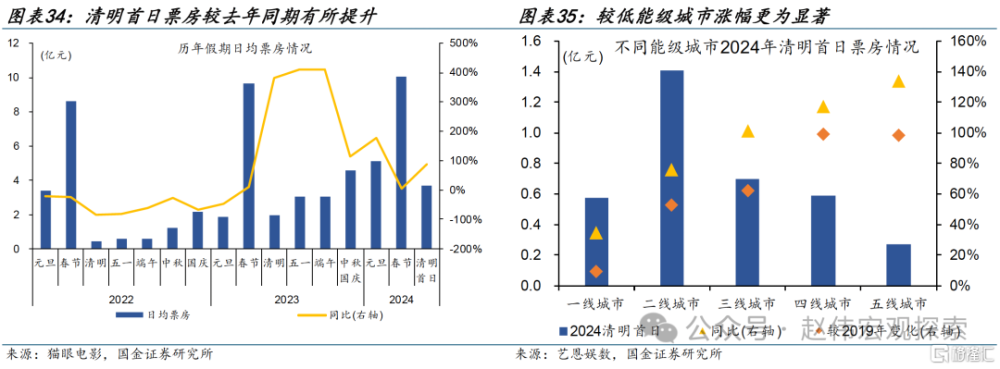

清明首日旅遊消費持續升溫,電影票房同比提升、好於2019年同期水平。旅遊熱門省份中,四川省A級景區清明假期首日接待旅客較去年同期提升17.5%、爲2019年同期的139.1%;旅遊收入較去年同期提升34.4%、爲2019年同期的126.7%。全國電影院线假期首日同比增長87.1%,爲2019年日均票房水平的157.6%。

“周期”力量結合政策“發力”,均有利於2024年經濟表現。2月國內庫存增速進一步築底、下探空間相對有限,3月春節效應褪去、制造業PMI呈現改善。一季度貨幣政策例會強調“穩中求進、以進促穩、先立後破”,做好逆周期調節,國家發改委連續召开專題會議,推動設備更新和消費品以舊換新工作機制加快建立。

風險提示

地緣政治衝突升級;美聯儲上調長期中性利率水平;金融條件邊際收縮;

報告正文

清明期間,全球股指多數下跌,非農超預期帶動美債收益率上行,中東地緣局勢緊張助推油價上漲。國內出行人流顯著增加,消費熱度持續提升,一季度貨政例會結構加力,設備更新、消費品以舊換新工作機制或加快建立。

大類資產回溯:清明假期前後,美債收益率上行、權益資產普遍下跌

清明假期前後(4月1日-4月5日),全球主要股指多數下跌。美股方面,三大股指全线下跌,道指、標普500和納指分別下跌2.3%、1.0%和0.8%。亞洲市場,恆生指數和滬深300分別上漲1.1%、0.9%,日經225、韓國綜合指數則分別下跌3.4%、1.2%。歐洲方面,英國富時100指數、德國DAX、法國CAC40分別下跌0.5%、1.7%、1.8%。

清明假期前後(4月1日-4月5日),主要發達國家的長期國債收益率多數上行。10Y美債收益率上行19bp至4.39%。其他債市方面,英國、西班牙、意大利分別上行13.8bp、12.3bp和11.3bp,法國、葡萄牙、德國和日本分別上行11.1bp、10.4bp、5bp和3bp。

清明假期前後(4月1日-4月5日),美元下行0.2%,歐元、英鎊和日元均出現上漲,漲幅分別爲0.4%、0.1%和0.2%。4月1日美國制造業PMI超預期後,美元指數一度達到近期高位的104.96,隨後持續回落。

清明假期前後(4月1日-4月5日),油價震蕩上行、金價上升。原油方面,由於中東地緣局勢進一步惡化,油價在周四大幅上漲,全周,WTI原油、Brent原油分別上漲4.5%和4.2%。受避險情緒等影響,COMEX金本周大漲4.2%至2328美元/盎司、創歷史新高。

海外數據&事件:中東地緣局勢趨緊,美聯儲官員集體放鷹,美國非農大幅超預期

2.1 耶倫任內二次訪華,或聚焦中美貿易、新能源補貼等議題

要聞:4月4日,美國財政部部長耶倫抵達廣州,开啓六天訪華行程。

簡評:

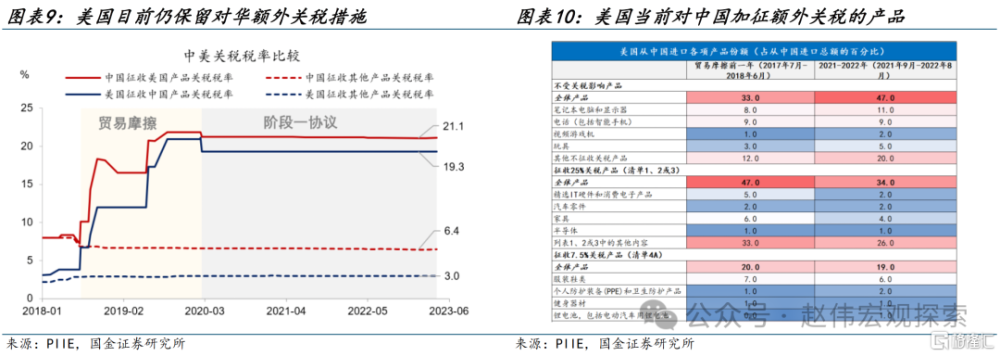

耶倫任內二次訪華,或聚焦中美貿易、新能源補貼等議題。4月4日,美國財政部長珍妮特·耶倫抵達廣州,开啓爲期六天的訪華行程。4月2日,國家主席習近平應約同美國總統拜登通話,拜登表示,愿安排耶倫財長、布林肯國務卿近期訪華,同中方加強對話溝通。根據美國財政部公布的行程,耶倫此次訪華將會見李強總理、何立峰副總理、財政部長藍佛安等。耶倫訪華議題或集中在汽車、太陽能、鋰電池等補貼,以及中美貿易、產能過剩等問題。現階段,美國對中國出口產品平均徵收19.3%的關稅稅率,其中汽車零部件爲25%,汽車產業在美國制造業中體量大,或成爲中美後續貿易協商的重要領域。

2.2 中東地緣局勢再度緊張,原油供應或受擾動

要聞:4月1日,以色列對伊朗駐敘利亞大使館發動空襲,造成伊朗方面13人死亡。

簡評:

中東地緣局勢再度緊張,原油供應或受擾動。4月1日,以色列對伊朗駐敘利亞大使館發動空襲,造成伊朗方共計13人死亡,包括伊朗伊斯蘭革命衛隊下屬“聖城旅”高級指揮官扎赫迪及其副手拉黑米兩名高級指揮官。扎赫迪是2020年蘇萊曼尼死於美國空襲以來,伊朗軍方陣亡的最高級別指揮官之一。伊朗最高領袖哈梅內伊和總統萊希周二做出強硬表態,誓言對此次襲擊作出回應,目前伊朗將在多大程度上回擊仍有不確定性。中東局勢升溫引發市場對原油供應的擔憂,伊朗是世界十大原油生產國之一,2022年原油產量佔OPEC國家總產量的9%左右,襲擊事件發生後,WTI原油期貨價格震蕩上行。

2.3 美聯儲官員集體放鷹,降息預期或受阻

要聞:美東時間4月3日,美聯儲主席鮑威爾在斯坦福商學院舉辦的2024年商業、政府與社會論壇上的發表講話。

簡評:

美聯儲官員集體放鷹,降息預期或受阻。美東時間4月3日,美國強勁ADP數據公布後,亞特蘭大聯儲主席博斯蒂克在CNBC採訪中表示經濟保持了強勁勢頭,預測今年將降息1次,如果經濟發展如預期,那么今年第四季度降息是合適的。同一天,美聯儲主席鮑威爾在斯坦福商學院舉辦的2024年商業、政府與社會論壇上發表講話,鮑威爾表示在對通脹有更多信心之前,會謹慎降息;最近的數據並沒有實質性改變整體形勢;美聯儲有時間等待新數據指導政策決定。4月4日,多位地方聯儲主席表示目前通脹仍然過高,首次降息前應謹慎行事,其中,明尼阿波利斯聯儲主席卡什卡利表示如果通脹繼續停滯,年底前可能不會降息。

2.4 美國3月非農就業大幅超預期,失業率回落

要聞:北京時間4月5日20:30,美國勞工統計局公布3月非農數據。3月新增非農就業30.3萬,預期20萬,前值由27.5萬下修至27.0萬,過去12個月均值爲23.1萬。

簡評:

美國3月新增非農就業人數30.3萬(季調後,下同),高於預期(20萬),也超過過去12個月均值(23.1萬),爲2023年6月以來最大增幅。行業結構上,教育及健康服務(+8.8萬)、政府(+7.1萬)、休闲和酒店業(+4.9萬)、建築業(+3.9萬)等行業的就業崗位繼續增加。1月、2月新增非農就業人數分別從22.9萬上修至25.6萬、從27.5萬下修至27萬,1月和2月合計較修正前增加2.2萬。

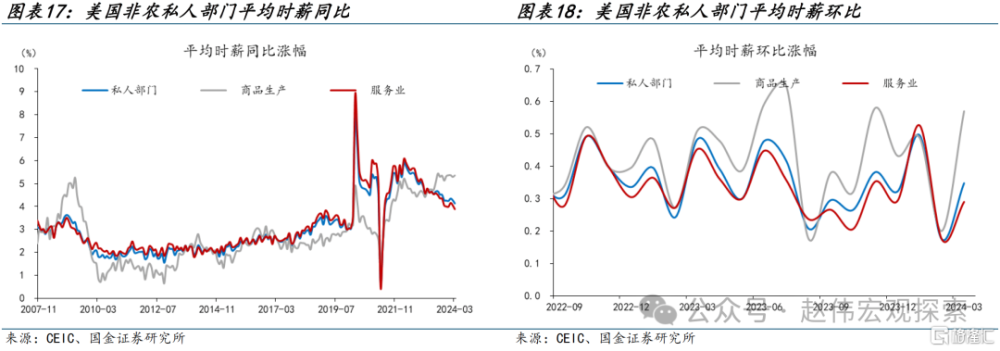

非農薪資增速持續下行。美國3月非農私人部門平均時薪爲34.7美元,同比4.1%,預期4.1%,前值4.3%,爲2021年7月以來最小增幅,過去12個月的平均值爲4.5%,;環比0.3%,預期0.3%,前值0.1%上修至0.2%。失業率微降,勞動參與率和就業率上升。美國3月失業率微降至3.8%,預期3.9%,前值3.9%,連續26個月低於4%;勞動參與率62.7%,預期62.5%,前值62.5%;就業率60.3%,前值60.1%。

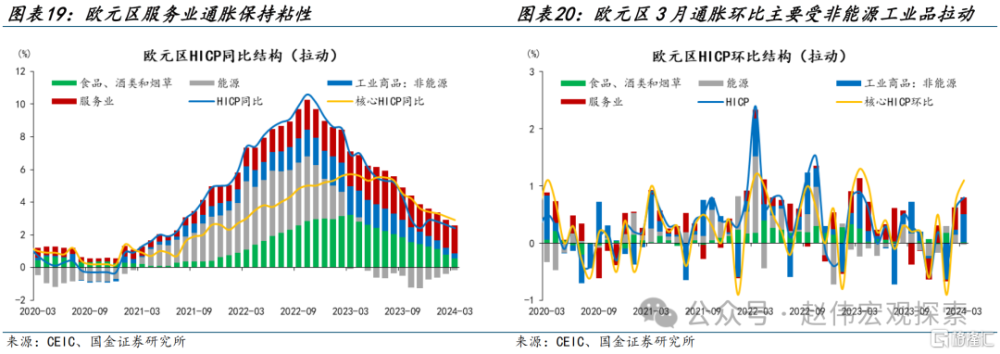

2.5 歐元區3月通脹繼續放緩,服務業通脹仍有粘性

要聞:北京時間4月3日17:00,歐盟統計局公布3月通脹數據。3月歐元區HICP同比2.4%,預期2.6%,前值2.6%;環比0.8%,預期0.9%,前值0.6%。

簡評:

3月歐元區通脹低於預期,同比繼續放緩,但服務業通脹保持粘性。3月歐元區HICP(調和消費者物價指數)同比2.4%,預期2.6%,前值2.6%;環比0.8%,預期0.9%,前值0.6%,爲2023年4月以來最大增幅。核心HICP同比2.9%,前值3.1%,爲2022年3月以來新低;環比1.1%,前值0.7%。分項來看,服務業HICP同比4.0%,前值4.0%,拉動整體HICP1.7個百分點,貢獻整體HICP72.7%;食品、酒類和煙草HICP同比2.7%,前值3.9%,拉動整體HICP0.5個百分點,貢獻整體HICP22.7%。

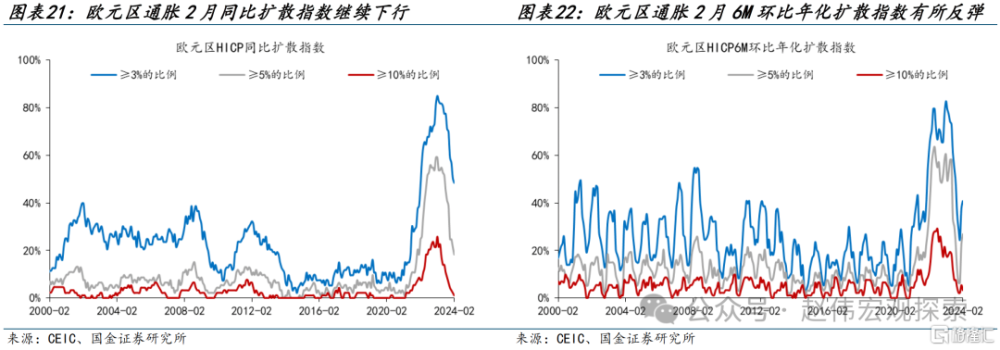

2月長期通脹(同比)壓力持續好轉,但短期通脹(6M環比年化)繼續反彈。從擴散指數來看,在HICP的93個細分科目中,同比增速≥3%、≥5%和≥10%的科目數佔比2月讀數分別爲48.4%、18.3%、1.1%(1月分別爲50.5%、21.5%、2.2%);6M環比年化增速≥3%、≥5%和≥10%的科目數佔比2月讀數分別爲40.9%、26.9%、3.2%(1月分別爲37.6%、22.6%、5.4%)。

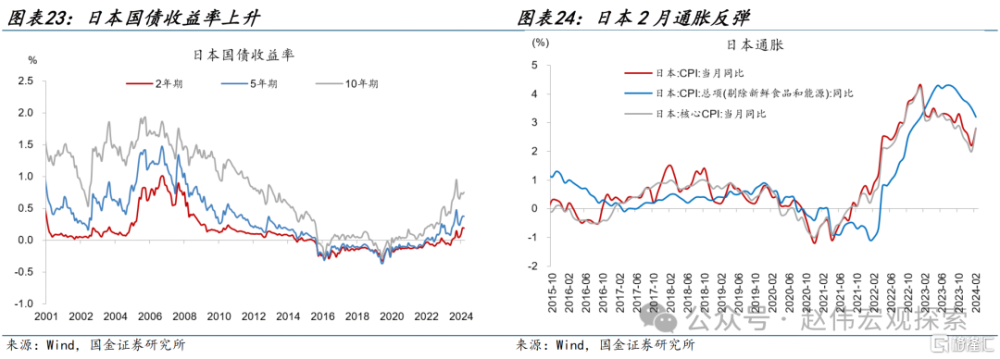

2.6 日央行央長發表偏鷹言論,日元走強,日債收益率上漲

要聞:4月5日,日央行行長植田和男接受採訪時暗示,日央行可能再次加息。

簡評:

日央行央長發表偏鷹言論,日元走強,日債收益率上漲。4月5日,日央行行長植田和男接受採訪時表態,由於薪資大幅上漲推高物價,通脹可能在今年夏季至秋季加速。此前,日本“春鬥”談判達成了5.28%漲薪的初步結果,爲1991年以來的最大漲幅。植田和男同時表示,如果日元貶值以難以忽視的方式影響日本通脹和工資,央行可能將“採取貨幣政策應對”。消息公布後,日本兩年期國債收益率上漲至0.21%,日元走強,市場預期日本10月份或再次加息。同日,日本首相岸田文雄也表示,不排除任何幹預外匯市場的行動選項,過度的外匯波動可能對經濟和金融穩定產生不利影響。

三、國內數據&事件:清明人流出行增加,消費熱度有所提升,一季度貨政例會結構加力

清明近距離出行人流增加,旅遊消費熱度也有提升,全國電影票房收入同比增長87.1%。節前國內工業生產表現平淡、建築業开工再度走弱。

3.1 清明近距離出行人流增加,旅遊消費熱度也有提升

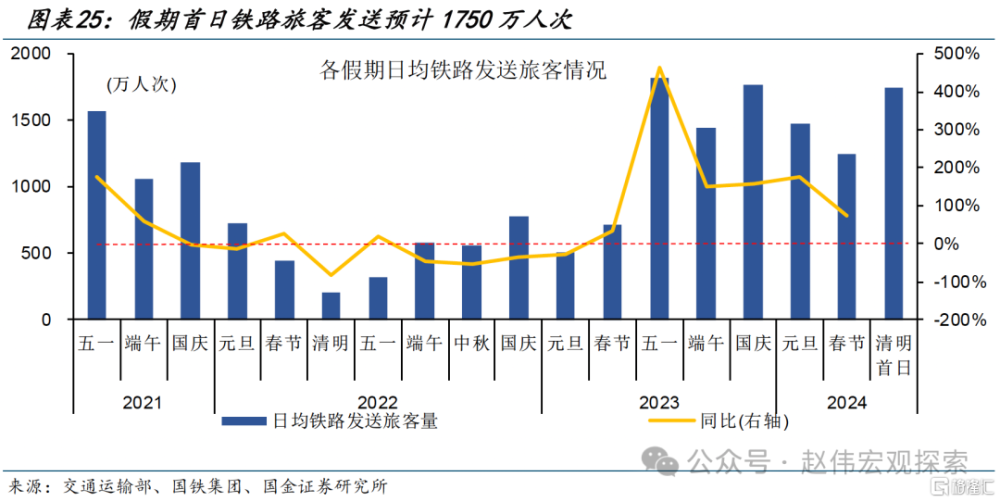

要聞:2024年清明假期首日,全國鐵路預計發送旅客1750萬人次;全國電影票房收入3.7億元,同比增長87.1%。

數據來源:交通運輸部、貓眼電影

簡評:

2024年清明假期首日鐵路出行較爲旺盛,近距離出行相對較多。國鐵數據顯示,清明首日爲假期鐵路客流量的最高峰,預計發送旅客約1750萬人次、較春節、元旦假期日均旅客發送量分別提升40.8%、18.8%。由於清明假期僅爲三天,北京至天津、廣州至深圳、上海至蘇州、上海至杭州、重慶至成都等短途區間客流相對集中,反映假期鐵路近距離出行較多。

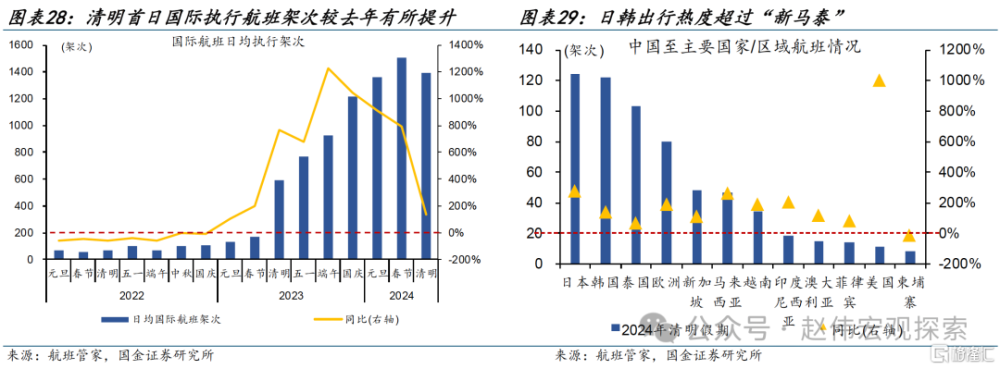

假期航班執飛情況好於去年,境內外熱門目的地航线客流多有增加。假期首日國內執行航班架次較去年同期有1.5%的小幅提升,但與春節、元旦假期相比,分別回落19.4%、4.4%,反映遠距離出行有所減少。多數熱門旅遊目的地的航班數較往年同期有所增加,其中踏青賞櫻的熱門城市武漢進港航班架次分別較2019、2023年同期提升31.4%、27.3%。國際執行航班架次較去年同期也有提升,同比增加135.3%,日韓出行熱度超過“新馬泰”,航班數分別較去年同期提升275.8%、139.2%、高於泰國、新加坡63.5%、108.7%的漲幅。

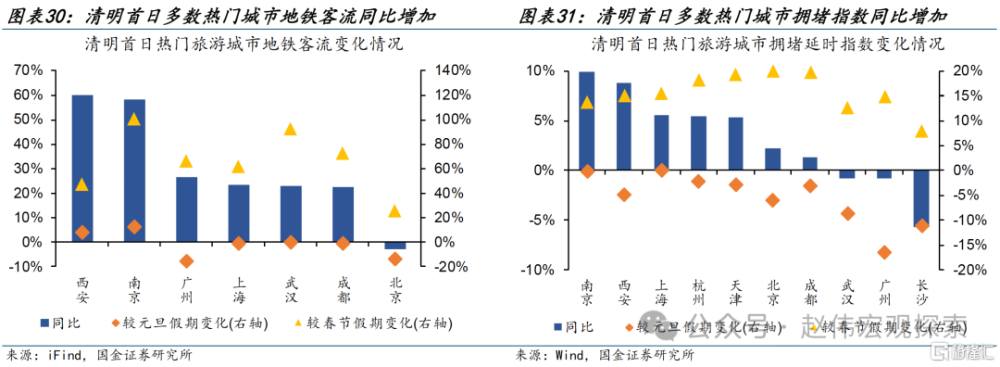

主要熱門旅遊城市市內人流較去年同期有所提升,與元旦相比、地鐵出行方式更多。清明假期首日多數熱門城市市內人流量較去年同期有所提升,其中南京、西安等城市地鐵客流量漲幅顯著,同比分別增加58.1%、60.2%,較元旦假期分別增加7.8%、12.4%;擁堵延時指數同比分別增加9.9%、8.8%,但較元旦假期分別回落0.2%、4.8%。

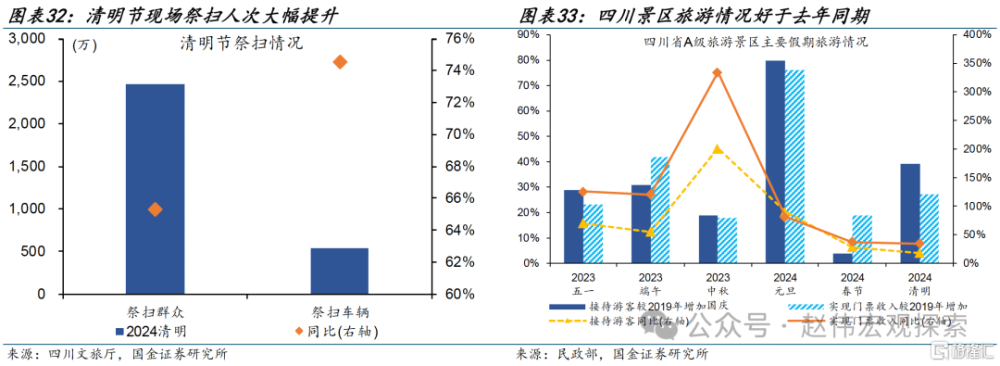

祭掃人次較去年明顯增加,代表省份景區旅遊熱度同比也有提升。清明節當日現場祭掃人次明顯增加,祭掃群衆及祭掃群衆車輛分別較去年同期提升65.2%、74.5%。除祭掃外,主要景點旅行熱度也有提升,四川省A級景區清明假期首日接待旅客較去年同期提升17.5%、爲2019年同期的139.1%;旅遊收入較去年同期提升34.4%、爲2019年同期的126.7%。

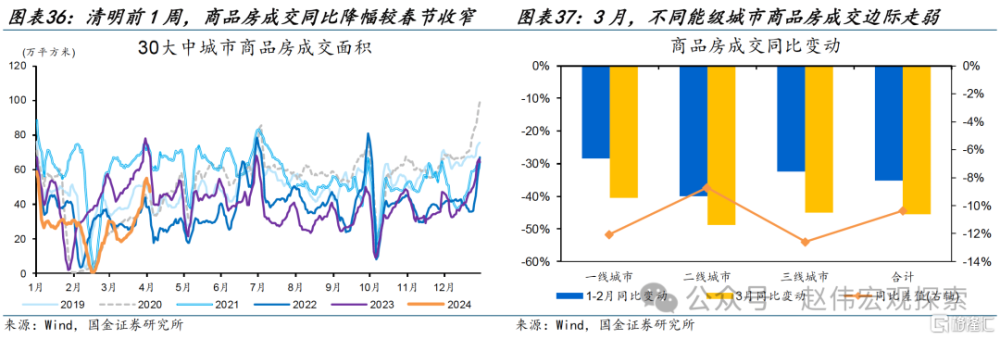

電影院线票房較去年同期有所提升,低能級城市漲幅顯著。清明假期首日,全國電影院线票房同比增長87.1%,恢復至2019年日均票房水平的157.6%。較低能級城市增長更爲明顯,四线、五线城市清明首日票房較去年同期分別提升117%、133.7%,高於一线、二线等較高能級城市8.9%、52.2%的增長。

3.2 假期前全國商品房銷售同比降幅有所收窄

要聞:清明假期前1周,30大中城市商品房日均成交面積47.2萬平方米、同比回落17.5%。

數據來源:Wind

簡評:

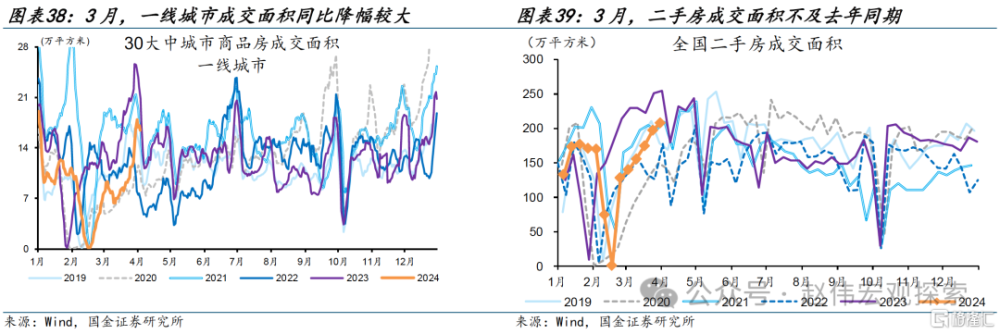

清明假期前全國商品房銷售同比降幅有所收窄。受去年高基數影響,3月全國商品房銷售同比降幅較1-2月走擴;清明假期前1周(3月28日至4月3日),30大中城市商品房日均成交面積47.2萬平方米、較去年清明假期回落17.5%,降幅較春節假期收窄24.2個百分點。3月份,全國日均成交面積同比減少45.5%、降幅較1-2月回落10.4個百分點。分城市看,一线、二线、三线城市成交同比降幅均有所擴大,分別較去年同期減少40.5%、48.8%、45%,較1-2月降幅增加12.1、8.7、12.6個百分點。二手房成交面積也有明顯走弱、3月同比下降29.1%、較1-2月降幅增加24.8個百分點。

3.3 工業生產表現平淡,建築業开工再度回落

要聞:清明假期前1周,國內工業生產表現平淡,建築業开工再度回落。

數據來源:Wind

簡評:

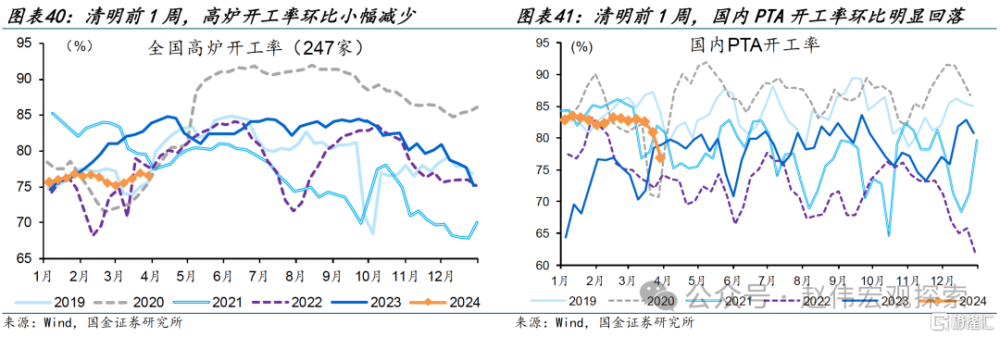

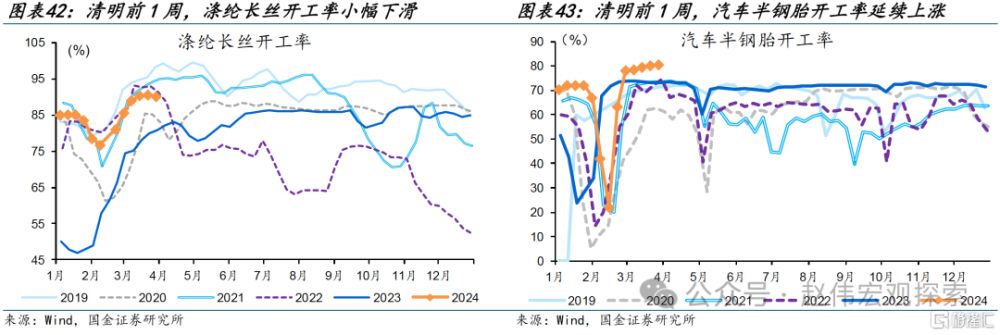

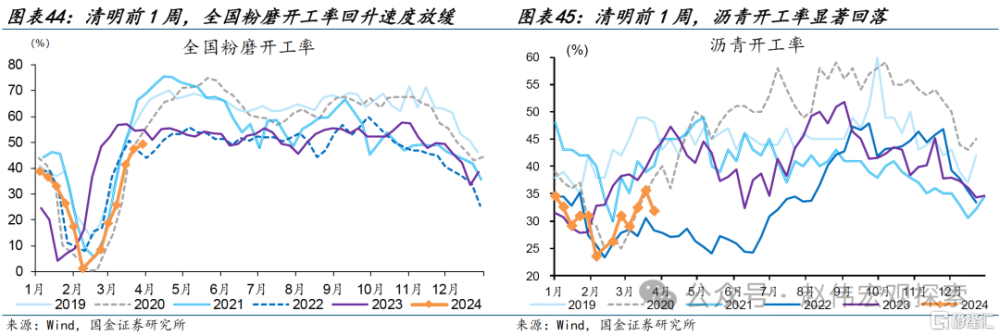

清明假期前工業生產表現平淡、建築業开工再度回落。清明前1周(3月25日至3月31日),工業生產方面,高爐开工積極性不高,开工率較前周減少0.3%、較去年農歷同期回落4.1個百分點。紡織鏈开工有較大回落,PTA、滌綸長絲分別環比下滑4.1、0.4個百分點。作爲對比,汽車半鋼胎延續上漲,環比增加0.2%、同比增加8.9個百分點。建築業开工恢復有所放緩,全國粉磨开工率、水泥出貨率分別較前周回升2%、1.1%,但同比降幅較前周增加2.8、1.8個百分點;瀝青开工率較前周回落3.8%、同比降幅較前周增加10.6個百分點。

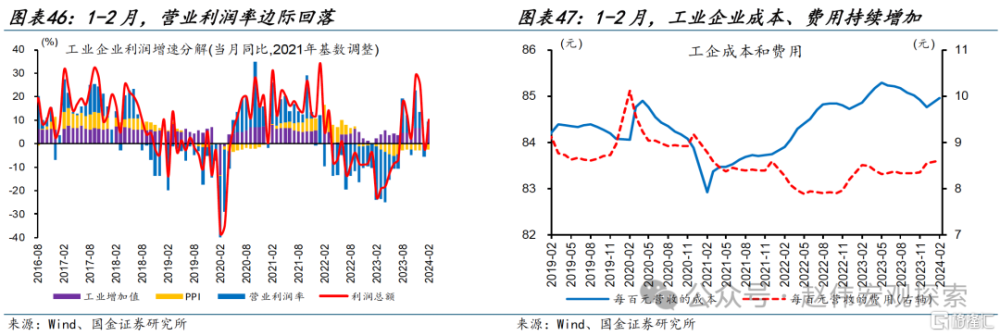

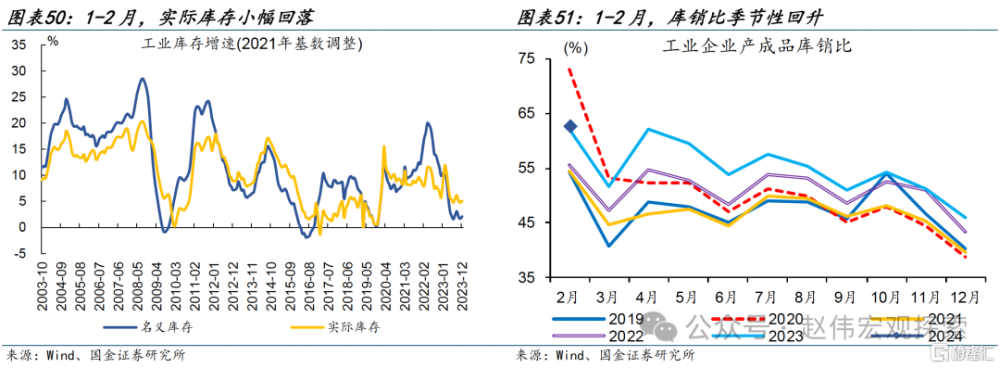

3.4 2024年1-2月工業企業利潤數據:庫存“築底”特徵愈發明顯

要聞:2024年3月27日,國家統計局公布全國規模以上工業企業利潤數據。1-2月,工業企業利潤同比10.2%、前值-2.3%,營業收入同比增長4.5%、前值1.1%。

數據來源:國家統計局

簡評:

利潤率及價格拖累下,工企利潤修復放緩。1-2月,工業企業利潤轉爲正增長、同比10.2%,較去年12月下降6.6個百分點;兩年復合同比-7.8%、較12月下降11.3個百分點。分解來看,營業利潤率邊際回落4.5個百分點至2.3%,是利潤修復減緩的主要原因。相較之下,PPI同比與12月持平;工業增加值同比較12月增加0.2個百分點。

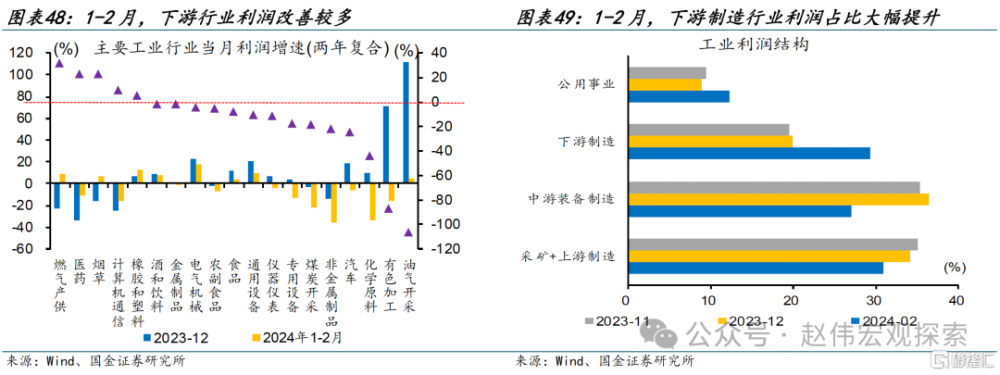

春節效應下,下遊制造行業利潤呈季節性回升。1-2月,邊際改善的行業主要包括燃氣產供、醫藥、煙草、計算機通信等。其中,燃氣產供利潤改善與極端天氣影響下用電需求增多有關;煙草行業利潤提升受益於春節期間消費大幅增長。結構上看,下遊制造和公用事業佔比較12月上升12.7個百分點;分所有制看,不同類型企業利潤全面下滑。

庫存增速維持低位,“築底”特徵愈發明顯。1-2月,工業企業名義庫存、實際庫存同比分別較12月回升0.3、回落0.1個百分點至2.5%、5%,其中名義庫存小幅回升一定程度上受價格支撐。庫銷比與產成品周轉天數分別季節性上升16.8個百分點至62.7%、0.2天至22.1天,處於2019年以來同期較高水平,但回升幅度明顯弱於季節性。

重申觀點:“穩增長”政策正在加速落地、有利於經濟企穩回升。年初宏觀數據表現“靚麗”,與低基數、“閏年效應”等因素有關。而高頻數據表現偏弱、工企盈利修復出現波折等,更多是特殊時段的特殊表現,影響因素包括新增專項債發行偏慢、極端天氣擾動等。當前“穩增長”政策正在加快推進,對經濟的支撐效果還將進一步顯現。

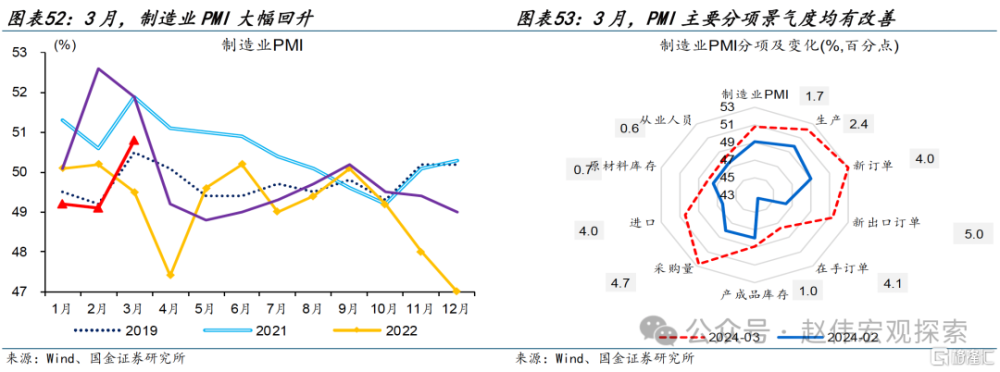

3.5 2024年3月PMI數據:春節效應褪去,PMI明顯改善

要聞:2024年3月31日,國家統計局公布3月PMI指數,制造業PMI爲50.8%、前值49.1%;非制造業PMI爲53%、前值51.4%。

數據來源:國家統計局

簡評:

春節效應褪去,制造業PMI明顯改善。3月,制造業PMI50.8%、較上月大幅回升1.7個百分點。主要分項中,新訂單指數重回擴張區間、邊際上行4個百分點至53%;需求帶動下,生產、原材料庫存、從業人員指數分別回升2.4、0.7、0.6個百分點至52.2%、48.1%、48.1%,供貨商配送時間也有增加、較上月反彈1.8個百分點至50.6%。

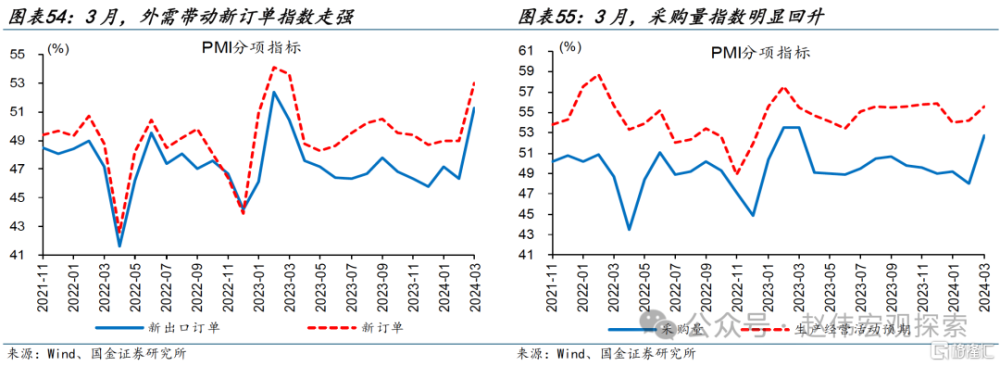

外需帶動下,制造業採購量指數大幅回升、庫存小幅回補。3月,內、外需改善較多,新出口、進口訂單指數分別上漲5、4個百分點至51.3%、50.4%,帶動採購量指數回升4.7個百分點至52.7%;制造業庫存邊際回補,產成品庫存指數回升1個百分點至48.9%。生產經營活動預期繼續向好,較上月提升1.4個百分點至55.6%。

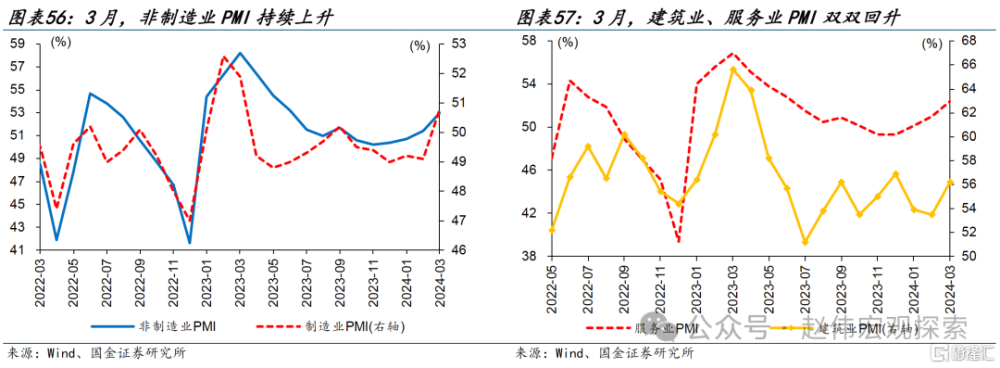

節後企業加快復工、需求形勢有所改善,非制造業景氣擴張。3月,建築業、服務業PMI分別上升2.7、1.4個百分點至56.2%、53.4%,帶動非制造業PMI整體回升1.6個百分點至53%。服務業細分行業中,與企業生產密切相關行業的生產經營較爲活躍,郵政、電信廣播電視及衛星傳輸服務、貨幣金融服務PMI均位於60.0%以上高位景氣區間,批發、鐵路運輸、租賃及商務服務等行業PMI也位於53.0%及以上。

重申觀點:“周期”力量結合財政“發力”,均有利於2024年經濟表現。國內庫存處於歷史低位、下探空間相對有限,加之政策支持,後續經濟表現大概率較2023年會有所改善。年初一般財政支出已前置發力、支出進度創近十年新高;往後看,財政“余糧”明顯增長、配合PSL等“准財政”工具,2024年財政支出力度不必悲觀。

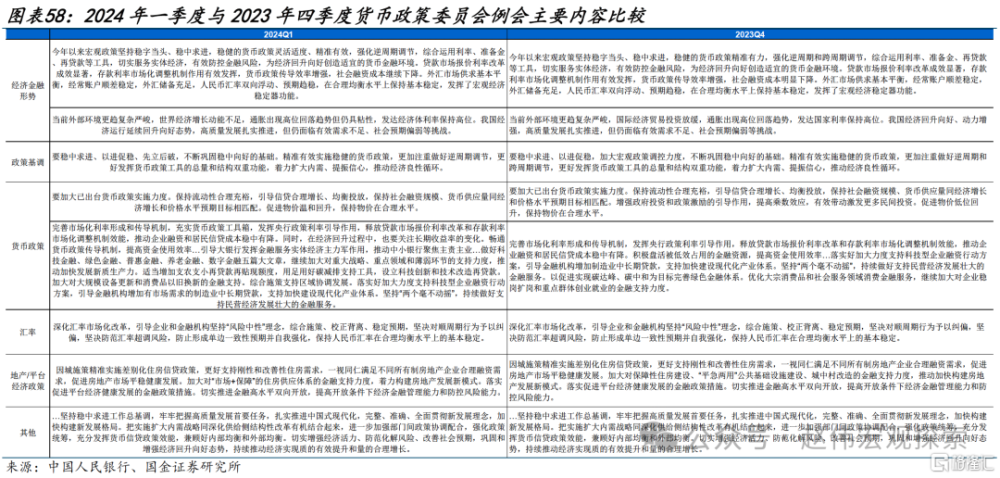

3.6 一季度貨政例會:結構加力、支持“高質量發展”

要聞:4月3日,央行公告召开2024年一季度貨幣政策委員會例會。

數據來源:中國人民銀行

簡評:

經濟

政策聚焦高質量發展,強調“穩中求進、以進促穩、先立後破”,做好逆周期調節。國內經濟表態,與四季度例會一致的是、延續“回升向好”態勢,刪除“動力增強”等表述,指出短期仍面臨有效需求不足、社會預期偏弱等挑战,但高質量發展等中長期轉型進程仍在加速推進。政策基調中,新增“先立後破”、或與政府工作報告中“謹慎出台收縮性抑制性舉措,清理和廢止有悖於高質量發展的政策規定”相互印證。相較四季度,本次例會更加側重於“逆周期調節”,着力擴大內需、提振信心,推動經濟良性循環等。

充實貨幣政策工具箱、提高資金使用效率,側重科技、制造業等領域的結構性支持。一季度例會強調,“充實貨幣政策工具箱”、暢通貨幣政策傳導機制,或指向穩增長加力以結構性支持爲主,例如,“適當增加支農支小再貸款額度”、“設立科技創新和技術改造再貸款”等。同時,用足用好碳減排支持工具,加大對大規模設備更新和消費品以舊換新的金融支持等。信貸政策對“節奏”和“質量”關注度依然較高,強調做好科技金融、綠色金融等五篇大文章;加大支持科技型企業融資方案、引導金融機構增加有市場需求的制造業中長期貸款,與加快建設現代化產業體系、提高資金使用效率等相互印證。

穩匯率關注度依然較高,穩地產側重房企融資、加大新型住房供應體系金融支持力度等。新增“關注長期收益率變化”等。歲末年初,以30年國債收益率爲代表的中長期收益率累計下行超40BP至歷史低位,或與配置資金“搶跑”等有關,也一定程度上反映出“社會預期偏弱”。短期來看,伴隨經濟回升,中長期收益率或有潛在調整壓力,也是基本面修復的映射。中長期來看,動能切換、經濟轉型中,中長期收益率下行趨勢或相對明確。防風險關注度依然較高、穩匯率或仍是貨幣政策重心之一。穩地產相關着墨依然較多、強調滿足房企合理融資需求,加大對“市場+保障”住房供應體系的金融支持力度等。

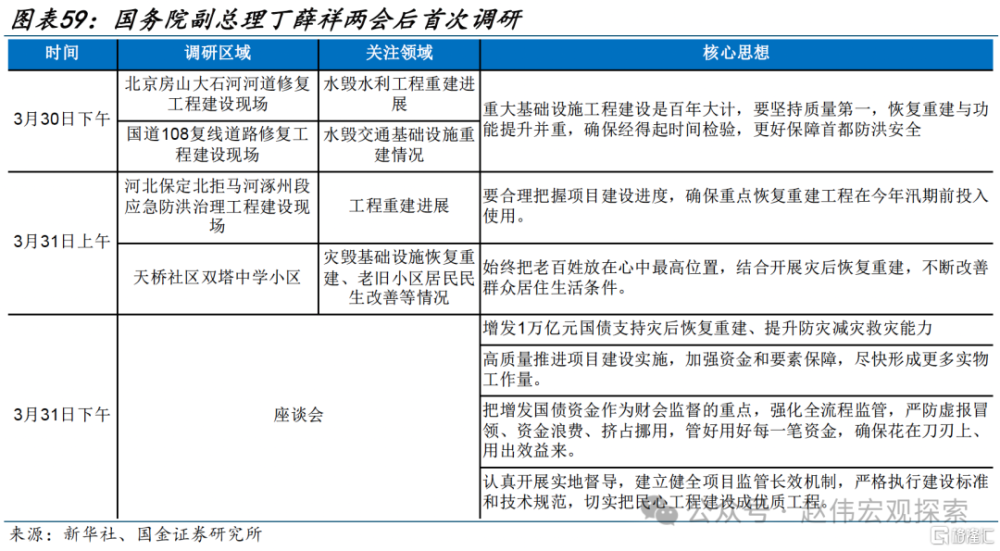

3.7 兩會後副總理實地調研並召开座談會

要聞:3月30日至31日,國務院副總理丁薛祥在北京房山、河北涿州調研,並在涿州主持召开座談會。

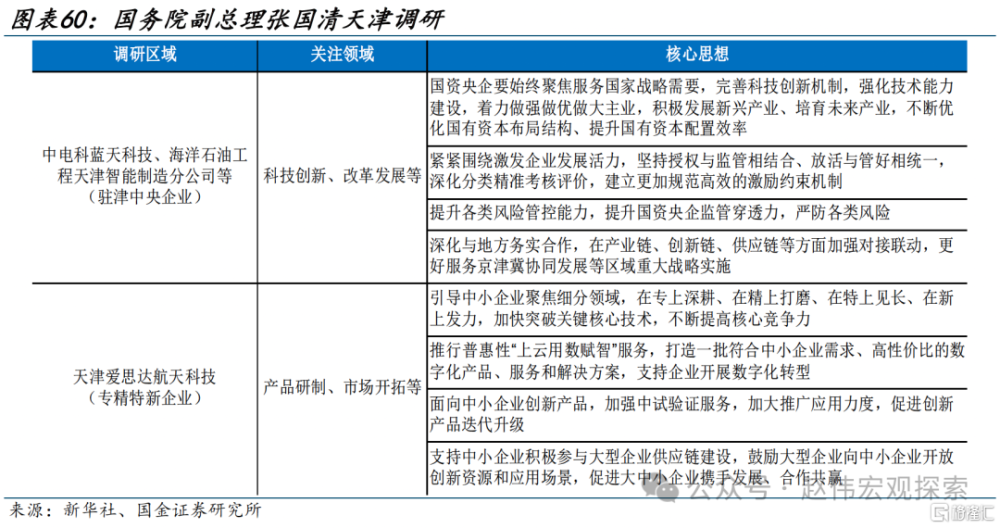

4月1日至2日,國務院副總理張國清在天津調研國企改革、專精特新企業發展有關工作。

來源:新華網

3月底,副總理丁薛祥在北京房山、河北涿州調研,強調抓好增發國債項目實施和資金使用監管等。副總理丁薛祥在北京房山、河北涿州調研重點了解增發國債資金支持水毀水利工程重建進展,察看施工情況等;並召开座談會,提出要把增發國債資金作爲財會監督的重點,強化全流程監管,嚴防資金浪費、擠佔挪用,確保花在刀刃上、用出效益。

4月初,副總理張國清在天津調研國企改革、專精特新企業發展等工作。副總理本次重點調研中電科藍天科技、海洋石油工程股份有限公司天津智能制造分公司、天津愛思達航天科技三家公司,了解國資央企在科技創新、改革發展,及專精特新企業在產品研制、市場开拓等方面具體情況;並強調,國資央企要始終聚焦服務國家战略需要,完善科技創新機制,強化技術能力建設,着力做強做優做大主業,積極發展新興產業、培育未來產業等,專精特新中小企業是推進新型工業化、發展新質生產力的生力軍,要引導中小企業聚焦細分領域加快突破關鍵核心技術,不斷提高核心競爭力。

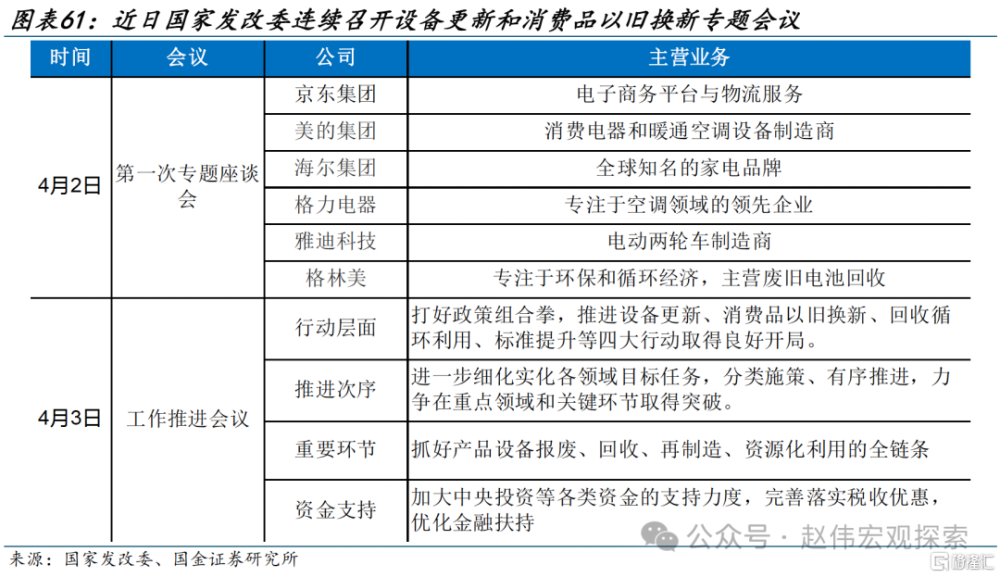

3.8 設備更新和消費品以舊換新工作機制加快建立

要聞:4月2日,國家發展改革委主任主持召开大規模設備更新和消費品以舊換新第一次專題座談會。

4月3日,國家發展改革委主任主持召开推動大規模設備更新和消費品以舊換新工作推進會議。

來源:國家發改委

國家發改委連續召开專題會議,推動設備更新和消費品以舊換新工作機制加快建立。第一次專題座談會主要是與京東集團、美的集團等6家電商平台、消費電器設備制造等民營企業負責人座談交流,以了解企業生產經營情況和其對於消費品以舊換新工作。第二次工作推進會議強調細化實化各領域目標任務,提出做好回收循環利用,抓好產品設備報廢、回收、再制造、資源化利用的全鏈條,推動大規模設備更新和消費品以舊換新形成閉環;並提出加大中央投資等各類資金的支持力度,完善落實稅收優惠,優化金融扶持,保障重點任務落實。

3.9 國新辦持續舉辦“高質量發展”系列專題記者發布會

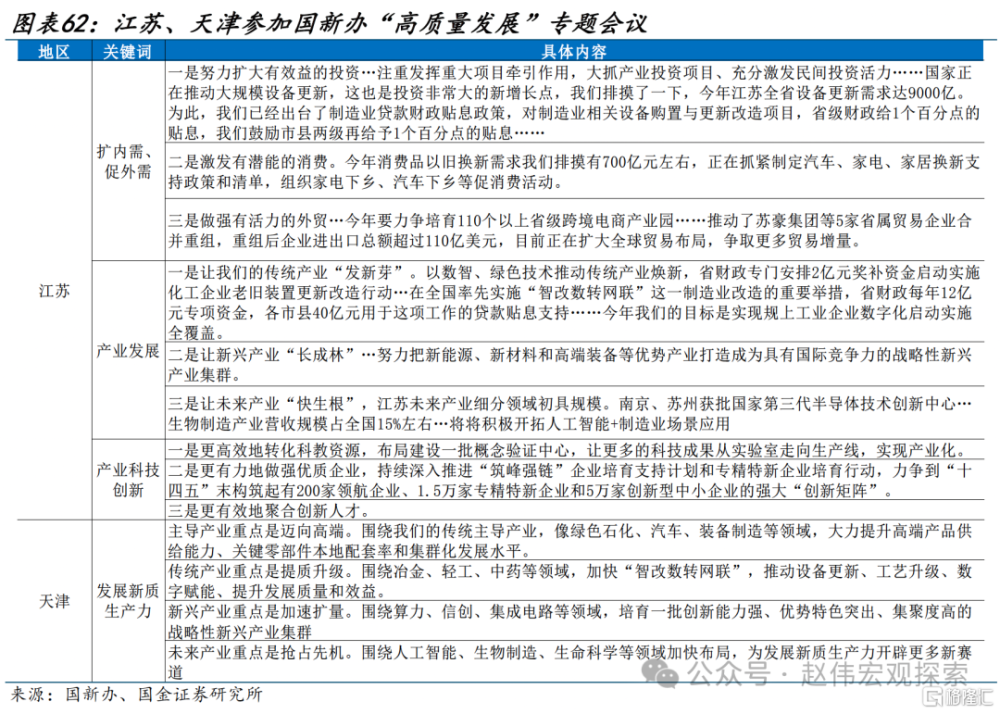

要聞:4月2-3日,國新辦舉行“高質量發展”系列主題記者會,江蘇、天津分別於前後兩天出席,答記者問詮釋地方踐行高質量發展理念具體行動部署。

來源:國新辦

經濟大省“挑大梁”指引下,江蘇表示將從投資、消費、外貿和產業發展等方面重點發力。江蘇提出,後續投資將注重重大項目的牽引,設備更新或是今年投資的重大增長點,摸排全年全省設備更新需求達9000億,並已出台了制造業貸款貼息政策;消費端將持續利用財政資金進行以舊換新、家電下鄉等政策;外貿端聚焦跨境電商建設、貿易企業重組;產業發展方面,加大財政貼息支持,以數智、綠色技術推動傳統產業煥新,並注重新能源、新材料等現代新興產業集群化和氫能、半導體等未來產業發展。

天津則重點提及產業升級、發展新質生產力等,對主導產業、傳統產業、新興產業、未來產業等四個方面做出部署。天津提出主導產業重點爲邁向高端化、提升高端產品供給能力;傳統產業重點爲“智改數轉網聯”,推動設備更新、工藝升級、數字賦能等;新興產業圍繞算力等領域培育集群;未來產業圍繞人工智能、生物制造、生命科學等新賽道加快布局。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美聯儲上調長期中性利率水平。美聯儲經濟預測摘要顯示長期中性利率爲2.5%,但點陣圖的分布已經开始右移,且僅需2位成員上修就能改變中位數估計。

3、金融條件邊際收縮。2023年10月以來,隨着10y美債利率的大幅下行,金融條件大幅放寬,但近期經濟與通脹形式的變化,或引起金融條件邊際收緊。

注:本文爲國金證2024年04月06日研究報告:《3分鐘看清清明全球要聞》,分析師:趙偉S1130521120002、陳達飛S1130522120002、賈璐熙S1130523120002、趙宇S1130523020002、李欣越S1130523080006、馬潔瑩S1130522080007、張雲傑S1130523100002

標題:3分鐘看清清明全球要聞

地址:https://www.iknowplus.com/post/96097.html