5000億巨頭尾盤閃崩,倒車接人?

再創歷史新高之後,5千億巨頭尾盤突然變臉了。

工業富聯今日盤中一度漲近9%,創下上市以來最高價,但就在尾盤階段,股價开始放量急跌,成交126.2億。

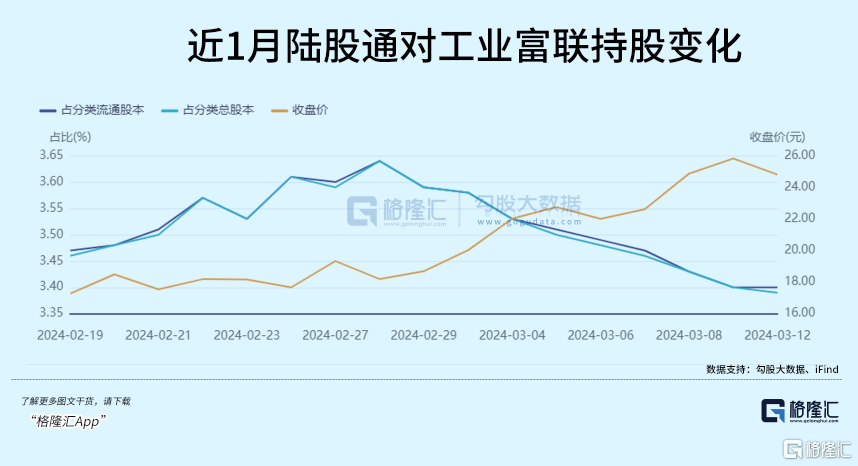

最近5個交易日,北上資金就累計淨賣出工業富聯數千萬股,已經有人提前撤退了。

其實今天出現回調,也是預期之內的。

最大原因在於這段時間工業富聯實在漲太猛,股價從今年底部幾乎翻了1倍,市值猛增近2千多億,是這一波紅利最大的受益者,比那些所謂吹噓自己大模型的概念股強了不要太多。

在前日,漲幅恐怖的英偉達开始遭到越來越多人質疑,股價從漲5%到跌5%,成爲引發市場對AI板塊炒作退潮的一條導火索。

雖然昨晚英偉達又再次大漲上去,但一衆小弟卻沒有那么頭鐵繼續跟着衝。尤其是在國內一衆就靠着大佬賞飯喫的小弟,最容易風聲鶴唳。

接下來,工業富聯這個國內版的“超威電腦”,是繼續頭鐵,還是打算苟一陣,將牽引所有人關注。

這是盛宴結束呢?還是倒車接人呢?

01

正如昨天文章《》所說的,英偉達最近這幾天都是巨大振幅,天量成交額,越來越多觀點認爲英偉達泡沫破裂,已經要見頂了。

尤其是一路看空英偉達的木頭姐,都認爲太高了,下遊產業鏈還沒有足夠時間形成商業閉環,短期根本沒有可能兌現那么強烈的預期,同行競爭者也在追趕,所以泡沫太大了。

怎么去辯證思考這個問題,昨天的那篇文章已經說明得足夠多了,這裏不再贅述。

短期來看,英偉達的估值確實漲得讓即使是投資大佬都害怕,他們的擔憂並無道理。畢竟從沒有一直大漲不跌的股票,英偉達的股價回調,只是時間和幅度多少的問題。

有時候,資本市場就是這么的瘋狂,如果長期預期空間很大,那么現在高估也未嘗不可接受,尤其是這種未來業績最確定、且最具稀缺性的核心資產。

但國內市場土壤和環境畢竟與美股的區別太大,更直白一點是信心還很不夠堅定。

尤其是A股從去年底到現在,指數極速反彈了很大,其中又數AI產業鏈漲幅最厲害,像工業富聯這樣翻倍的不在少數。

所以每當掀起這波AI大熱潮的帶頭大哥們都出現動搖,那么國內這些相關的概念股,產生動搖的可能性會更大。

工業富聯只是其中的一員而已。

但這只是短期的節奏,長期怎么走,還是要看其本身是否能承受得住這股潑天的紅利。

02

大家還記得那個兩年飆漲十幾倍的超微電腦(SMCI)嗎?

超微電腦是做服務器的,和英偉達關系匪淺,並且拿到了不少英偉達的訂單。超微電腦與英偉達的合作關系持續了多年,涵蓋了數據中心、工作站和邊緣等多個應用領域,具備全系列的NVIDIA系統認證,拿卡的級別相當高。

甚至由於因爲芯片短缺的問題,超微電腦還積壓了供不應求的訂單還沒有來得及轉化業績,由此給到市場極其強的信心預期。

這也是超微電腦後來在股市上每次出現大跌,很快又繼續強勢上衝的底氣。

其實,工業富聯的情況跟超微電腦很類似。

工業富聯的主要產品涵蓋通信網絡設備、雲服務設備、精密工具和工業機器人,核心客戶囊括亞馬遜、英偉達、蘋果、戴爾、惠普、華爲、聯想、諾基亞等全球品牌巨頭。是真正在雲計算、移動終端、物聯網、大數據、人工智能、高速網絡、機器人領域有分量的參與者(不僅是ODM廠商的角色)。

可以說,在當前的A股市場上,它的這些業務隨便拿出一塊都是非常受追捧的題材賽道,與那個“血汗工廠”富士康的形象完全不一樣。

其中通信及移動網絡設備和雲計算業務是工業富聯的主要營收,2022年分別佔了57.9%/41.5%。

而這些也正是它能喫到這波AI超級紅利的關鍵原因。

據公司年報,公司在雲計算服務器出貨量持續全球第一,與全球主要服務器品牌商、國內外CSP客戶深化合作,推出新一代雲計算基礎設施解決方案,包括模塊化服務器、高效運算(HPC)等,重點解決因ChatGPT 持續升溫而引發AIGC 算力井噴需求。

去年开始,AIGC熱潮驅動AI服務器加速擴張,全球各大巨頭瘋狂海量砸錢投入布局,同時導致了對算力、帶寬、GPU、高容量存儲、先進散熱和節能需求激增,由此也給它帶來了可觀的業務訂單。

2022年,隨着全球服務器市場加速擴容,企業數字化、5G基建和智能家居需求提升,公司的雲計算及企業服務器、存儲器等產品迅速放量,實現收入2124億元,同比增長20%,通信及移動網絡設備方面的收入實現2962億元,也同比增長14%,均比往年有了明顯的提升。

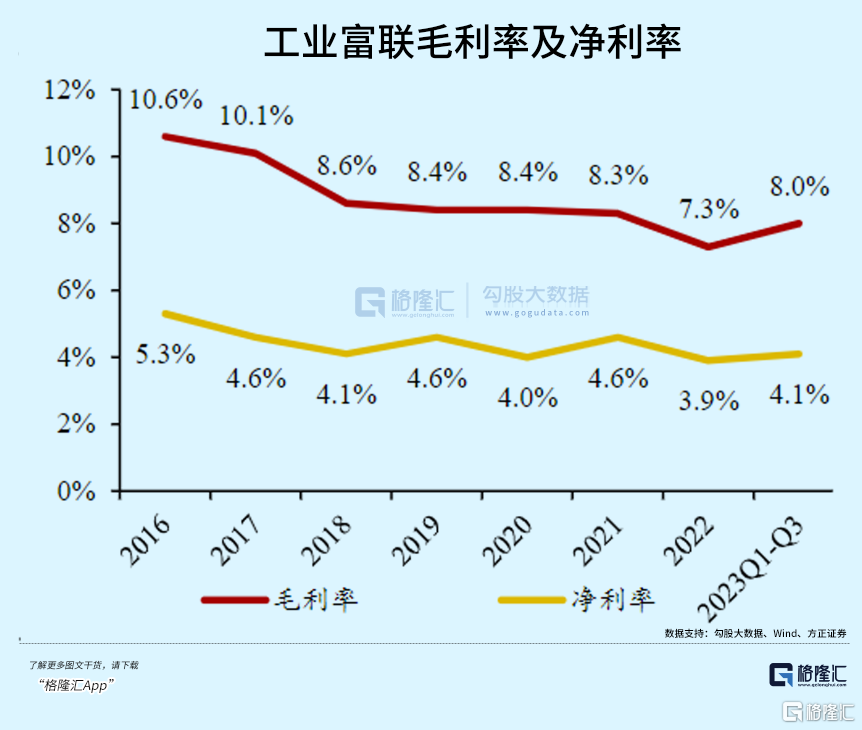

2023年,AI產業鏈爆發,工業富聯的CSP數據中心及GenAI算力關聯產品營收增長迅速,前三實現扣非歸母淨利135億元,同比提升19%,盈利能力顯著提升甚至創下了歷史新高,連帶毛利率環比也明顯回升。

其實工業富聯還不止這些方面的優勢,在大數據、機器人、汽車零部件方面的潛力也很大,但目前還沒有多少氣候,這個大家可以多去研究對比一下,爲避免吹票嫌疑,就不展开了。

不可否認的是,在國內的AI服務器的ODM廠商中,工業富聯確實是最當之無愧的NO.1,2021年的份額佔比高達41.8%,遠超其他對手。

超微電腦是英偉達的主要AI服務器外包設計公司,所以它跟工業富聯被市場看好的邏輯都是可以做參考的,只是後者的相關訂單可能沒有這么多。

但可以肯定的是,從超微電腦的訂單滿溢情況看,全球巨頭還在海量砸錢下來,預計工業富聯的訂單規模在未來一兩年也不會差到哪裏去。

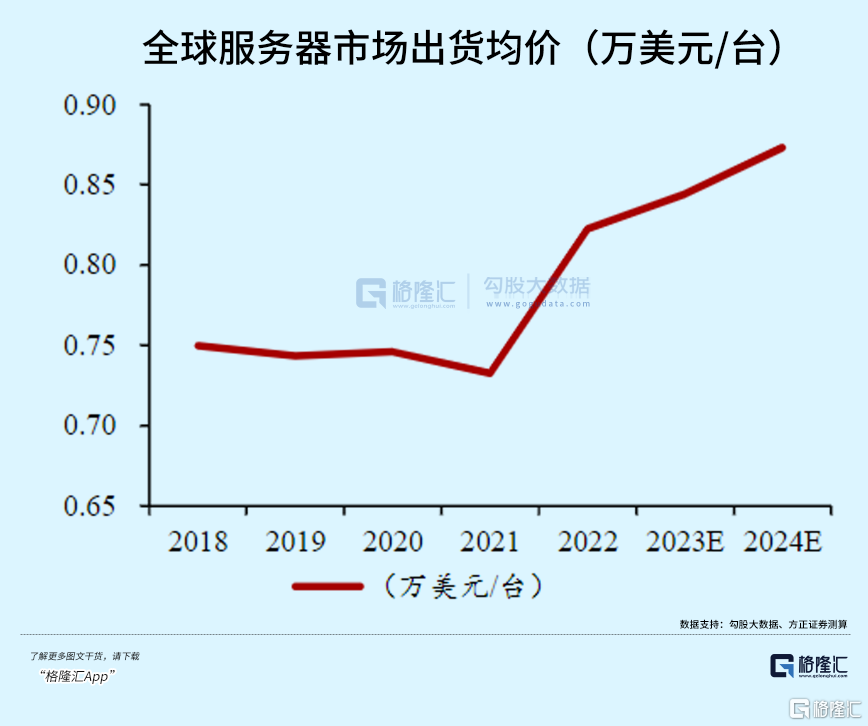

另一方面,根據機構的測算,隨着AI服務器需求激增,出貨價格有望水漲船高,那么這些ODM廠商的利潤也大概率會迎來量價齊飛的紅利期。

訂單爆表+價格上漲=量價齊飛,這也是爲什么這些核心廠商如此被市場同樣看好的底層原因。

大金礦面前,“賣水賣工具”的生意從來都不會差。

只是擺在現在最大的一個問題,工業富聯的估值到底高了嗎?

這個問題,其實跟超微也是一樣的。

長期看,它們的訂單預期還會有很多陸續下來,價格也不用愁,愁的大概也只是產能不足的問題。

現在看,工業富聯的PE是22倍左右,這水平相比行業來說其實也是一個非常正常的水平(這個也是注冊制時期A股制造業公司的IPO定價參考估值標准)。

而2023年,它的服務器業務收入增速也達到了19%,隨着全球AI算力市場持續爆發,預期未來還會加速放量(公司今年开始爲客戶开發並量產英偉達H100及H800等高性能AI服務器),通信和移動互聯網設備業務方面也有望隨着AI熱潮、5G基建加速推進而放量(現在AIPC概念已經炒起來了),預計同樣顯著受益。

也就是說,目前的工業富聯的PE水平是與其業務增長水平差不多持平,但利潤增速可能會比PE要大,這就導致其最終的估值,看上去也並不算貴。

當然了,市場是講究交易情緒的,在自身股價漲了1倍,同時帶頭大哥英偉達也开始軍心不穩的時刻,出現回調是非常合情合理。

03 結語

說實在的,在這一波行情裏,我覺得工業富聯是真活該賺錢,因爲它比那些年年蹭AI概念,但從來沒東西出來,反而蹭概念收割韭菜就潤出去的公司要厲害多了。

先不是它一年幾千億營收,養活幾十萬員工和幾百家供應商,對社會的貢獻度。

單是它每年上百億的研發投入去搭建先進生產线,搭建自己的護城河,就比很多只會吹牛的公司強太多。

當然了,對股民來說不用懂這些,回報還是很關鍵。

工業富聯能回調多少很難說,畢竟現在大A的市場情緒和全球對AI的熱情還在高漲,而它的未來業績增長也不用擔心太多。

所以如果接下來它能回撤20%以上,那或許真是倒車接人的好時機。

如果回撤40%以上,那就該偷笑了。(全文完)

標題:5000億巨頭尾盤閃崩,倒車接人?

地址:https://www.iknowplus.com/post/89445.html