中金: 需求偏弱,以價換量

2023年全年,規模以上工業企業利潤同比下降2.3%,降幅較1-11月收窄2.1個百分點,較2022年全年收窄1.7個百分點。但是單月來看,2023年12月,規模以上工業企業利潤同比增長16.8%,較11月利潤增速放緩12.7個百分點。從量價表現來看,工業企業呈現以價換量的特徵,營業收入增速下降。結構上,公用事業利潤保持正增長,制造業利潤增速有所放緩,而採礦業利潤大幅下降。上遊制造業利潤增速較快,部分中下遊制造業利潤受需求走弱拖累。庫存方面,工業企業庫存在底部繼續徘徊。

正文

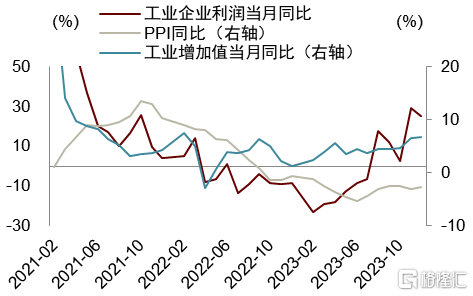

工業企業利潤單月增速下降。2023年全年,規模以上工業企業利潤同比下降2.3%,降幅較1-11月收窄2.1個百分點,較2022年全年收窄1.7個百分點。但是單月來看,2023年12月,規模以上工業企業利潤同比增長16.8%,較11月利潤增速放緩12.7個百分點。

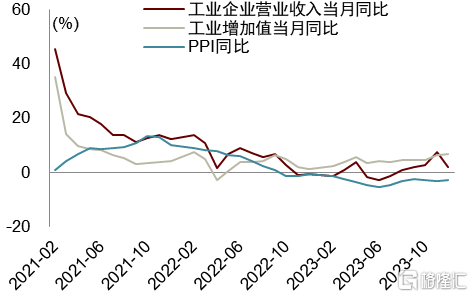

工業企業以價換量,營業收入增速下降。2023年12月工業企業營業收入同比增長2.0%,較11月增速下降5.6個百分點。從絕對量來看,2023年12月工業企業營業收入爲13.4萬億元,在可比口徑下較2022年12月增長2634億元,較2023年11月的增幅下降了6027億元。從量價表現來看,PPI價格繼續下跌,工業企業呈現以價換量的特徵。量的方面,2023年12月工業增加值同比增長6.8%,較2023年11月增速上升0.2個百分點。價的方面,2023年12月PPI通脹同比下降2.7%,較2023年11月降幅收窄0.3個百分點。從領先指標來看,工業企業的需求仍然偏弱,價格回升仍有壓力,仍需政策進一步加大支持力度。2023年12月的制造業PMI新訂單指數爲48.7,較上月下降0.7;PMI出廠價格指數爲47.7,較上月下降0.5。從高頻指標來看,截至2024年1月27日,CRB現貨價格指數同比下跌-7.4%,與2023年12月底的增速基本持平,顯示PPI價格在短期內回升仍有壓力。

工業企業成本繼續下降。2023年12月工業企業營業成本率爲83.32%,較2023年11月下降0.68個百分點。按照可比口徑推算,2023年12月工業企業營業成本爲11.17萬億元,較2022年12月增長1293億元,較2023年11月的增幅下降了5467億元。整體上看,工業企業的成本率隨着PPI走弱也在下降。

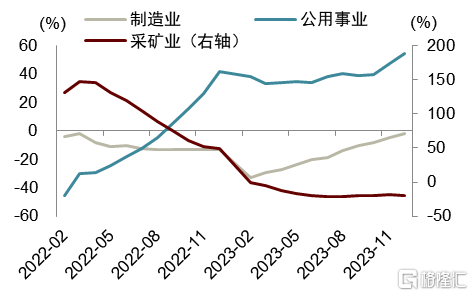

利潤結構上,公用事業利潤保持正增長,制造業利潤增速有所放緩,而採礦業利潤大幅下降。對於公用事業,由於冬季社會用電量增加,在2023年12月利潤爲264億元,而2022年同期在可比口徑下爲虧損43億元。2023年12月的社會用電量同比增長9.9%,較2022年12月增長了14.7個百分點。採礦業在2023年12月利潤同比下降71.6%,主要是石油和天然氣採礦業利潤下降導致。2023年12月,石油和天然氣採礦業虧損562億元,較2022年12月虧損額擴大239億元,使得2023年12月採礦業利潤的同比增速下降了58.9%。但是,從收入和成本來看,石油和天然氣採礦業的收入在2023年12月同比增長2.9%,較2023年11月加快3.6個百分點;成本在2023年12月同比下降4.2%,較2023年11月降低7.0百分點。因此,對於石油和天然氣採礦業,其利潤下降不是收入和成本的原因,有可能是費用在12月份集中確認導致。實際上,2015年以來,石油和天然氣採礦業在12月份均爲虧損,利潤明顯低於其他月份。

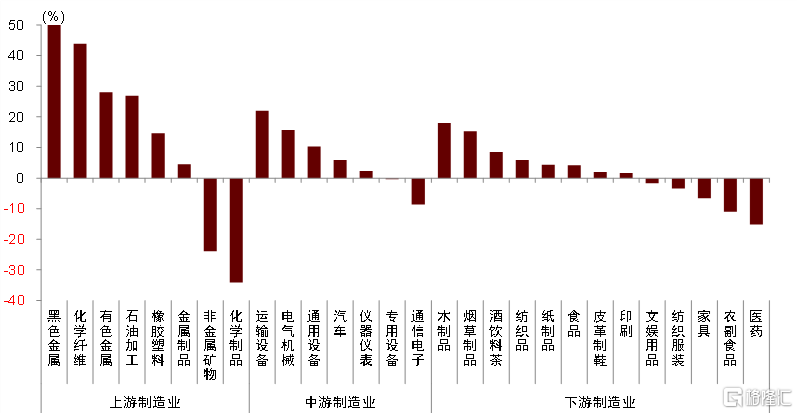

上遊制造業利潤增速較快,部分中下遊制造業利潤受需求走弱拖累。2023年12月,制造業利潤當月同比增長25.2%,比11月增速有所下降。中、下遊制造業受2022年同期低基數的影響,增速分別小幅擡升1.4和2.6個百分點至16.5%和17.8%,上遊制造業利潤增速維持了50%以上的高增長。2023年下半年以來,上遊和下遊制造業的利潤(TTM)先後觸底回升,中遊制造業利潤則延續了震蕩上行。全年來看,黑色金屬、化學纖維、有色金屬、燃料加工等上遊原材料制造業在低基數支撐下,利潤增速均超過20%。一些中遊設備制造業利潤也增長較快,比如新能源產業發展帶動電氣機械制造業利潤增長15.7%,造船訂單和汽車產量增長拉動運輸設備和汽車制造業利潤增長等。化學制品、非金屬礦物、醫藥、電子、家具等行業利潤受需求走弱的拖累而下滑。我們預計未來內外需的進一步回升可能有助於企業利潤的恢復,尤其是海外補庫對一些外貿依賴度較高的行業如電子、電器、紡服等可能形成利潤提振。

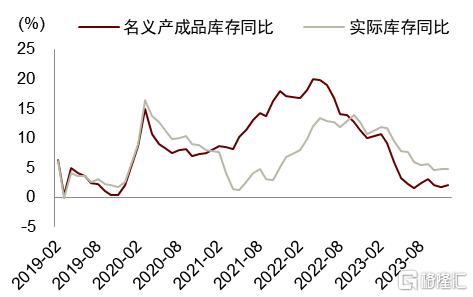

工業企業庫存在底部繼續徘徊。2023年12月末工業企業產成品名義庫存同比增加2.1%,較2023年11月末上升0.4個百分點。2023年12月末產成品實際庫存同比增加4.8%,較2023年11月末上升0.1個百分點。由於工業企業營業收入增速仍然偏弱,庫存增速仍在底部徘徊,可能還有進一步去化的空間。向前看,2023年12月制造業PMI產成品庫存指數爲47.8,處於收縮區間,支持企業繼續去庫。

資產負債率環比下降,同比上升。2023年12月末工業企業整體資產負債率57.1%,較2023年11月下降0.5個百分點,較2022年12月末上升0.5個百分點。

圖表1:工企營業收入、成本、利潤拆分

資料來源:iFinD,中金公司研究部

圖表2:工企營業收入、工業增加值與 PPI 同比

資料來源:iFinD,中金公司研究部

圖表3:工企利潤、工業增加值與 PPI 同比

資料來源:iFinD,中金公司研究部

圖表4:工業企業利潤分行業累計增速

資料來源:iFinD,中金公司研究部

圖表5:石油和天然氣开採業利潤在12月偏低

資料來源:iFinD,中金公司研究部

圖表6:2023年制造業分行業利潤同比增速

注:黑色金屬行業2023年利潤同比增長157.3%,圖中未完整顯示。 資料來源:Wind,中金公司研究部

圖表7:實際產成品庫存

資料來源:iFinD,中金公司研究部

圖表8:資產負債率

資料來源:iFinD,中金公司研究部

上周高頻數據跟蹤

上周(1月第4周),7個用工大省節前人員淨流出規模和2022年春節前的走勢基本重合,大約是去年春節前同期的七成。考慮到2023年春節前受疫情影響較大、人員流出明顯,對當時的經濟活動帶來了較大影響,今年人員返鄉節奏正常,有助於支撐節前的生產和消費。

上周,國內航班數量較2019年農歷同期增長10%以上,酒店入住率和客房價格連續兩周上行,春節假期消費活動的提振效果开始體現。25省發電耗煤量、全國整車貨運流量指數(7DMA)好於2023年農歷同期,港口貨物和集裝箱吞吐量保持在相對高位。水泥出貨率降幅小於農歷季節性,12月下旬以來較爲溫和的天氣可能對建築投資有所支撐。

每周經濟活動跟蹤

圖表9:全國遷徙規模指數(7DMA)

資料來源:百度遷徙,中金公司研究部

圖表10:國內航线執行航班量(7DMA)

資料來源:航班管家,中金公司研究部

圖表11:當日電影票房(7DMA)

資料來源:Wind,中金公司研究部

圖表12:酒店入住率

資料來源:STR,中金公司研究部

圖表13:家電銷售額同比增速(4WMA)

資料來源:奧維數據,中金公司研究部

圖表14:乘用車零售量當月累計同比

資料來源:Wind,中金公司研究部

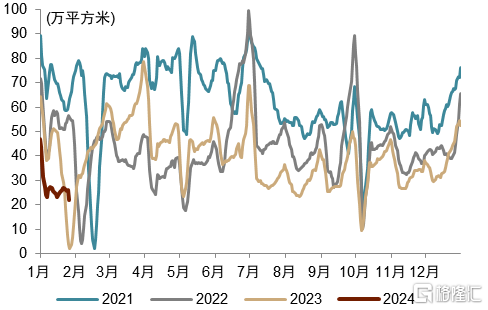

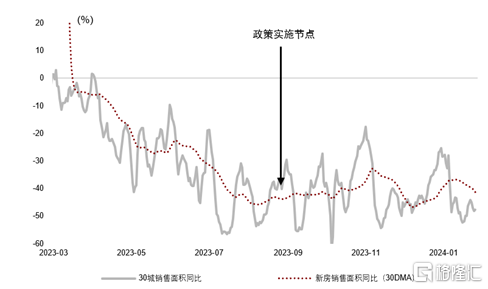

圖表15:樣本城市新房成交面積(7DMA)

資料來源:Wind,中金公司研究部

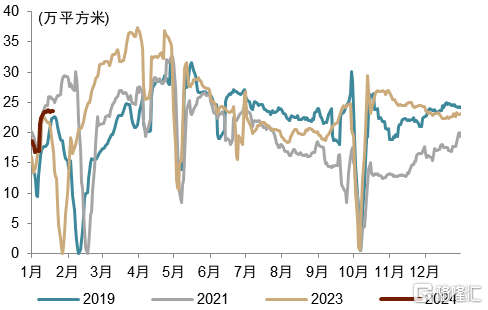

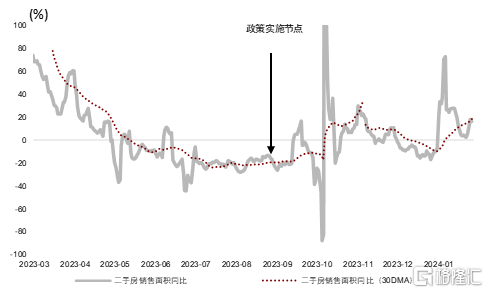

圖表16:樣本城市二手房成交面積(7DMA)

資料來源:Wind,中金公司研究部

圖表17:全國整車貨運流量(7DMA)

資料來源:G7,中金公司研究部

圖表18:25省電廠日耗煤(7DMA)

資料來源:CCTD,中金公司研究部

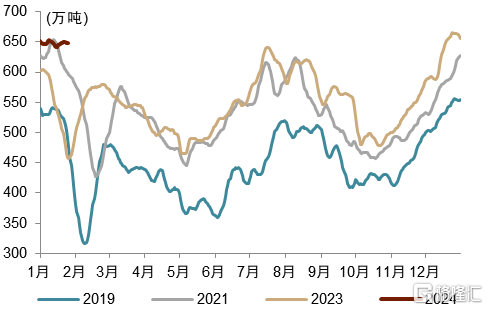

圖表19:鋼材表觀消費量

資料來源:Mysteel,中金公司研究部

圖表20:全國水泥出貨率

資料來源:Wind,中金公司研究部

樓市景氣度跟蹤

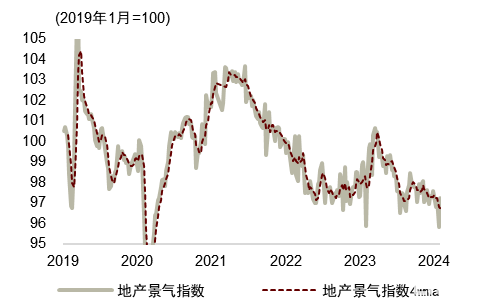

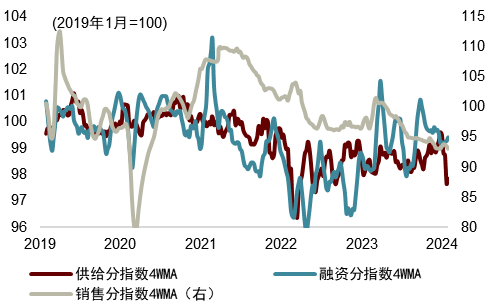

中金房地產景氣指數有所回暖(97.3vs.前周值95.8),其中銷售指數[1] (92.7vs.前周值92.5)、供給指數 [2](99.2vs.前周值95.9)和融資指數(99.9vs.前周值99.0)均有所回升。

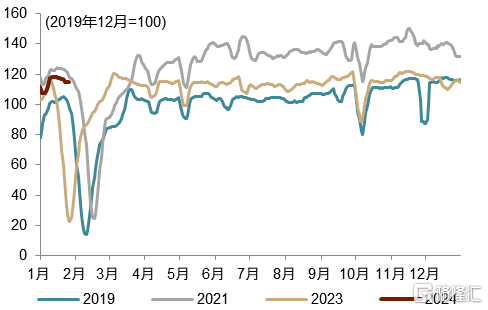

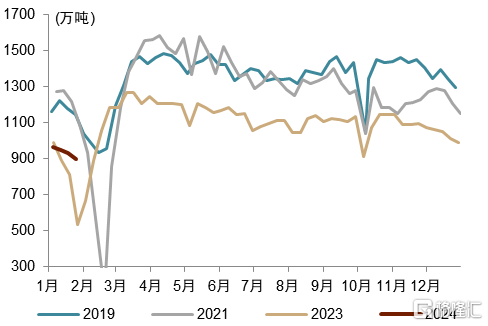

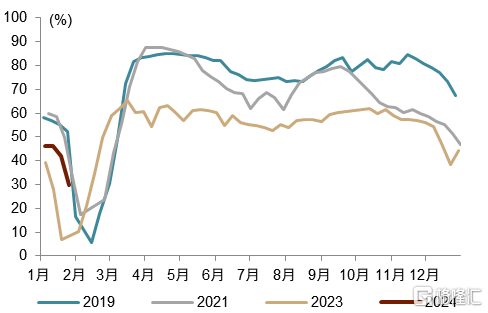

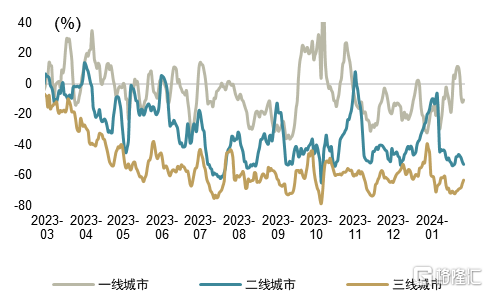

從需求看,二手房成交平穩,新房整體仍較弱。1月20日-26日15個樣本城市[3]二手房銷售面積相較2019年同期增速有所回暖(16.5%vs.前周值3.3%);30城新建商品住宅銷售面積降幅有所收窄(-47.8%vs.前周值-51.1%),其中一线(-10.4%vs.前周值3.6%)銷售轉負,二线(-52.5%vs.前周值-54.1%)和三线(-62.8%vs.前周值-71.7%)銷售降幅略有回升[4]。新开盤房源數相較2019年同期降幅有所收窄(-58.8%vs.前周值-66.3%),整體去化率(42%vs.前周值21%)也有所回升。

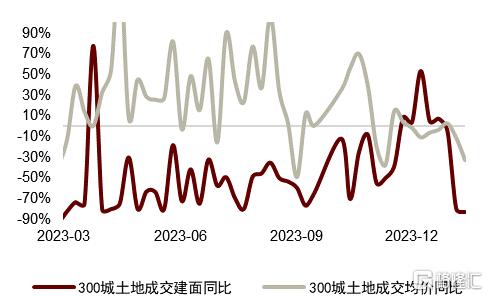

從供給看,土地市場量價齊跌,溢價率維持低位,景氣度仍待回升。成交方面,1月15日-21日,商辦地塊仍爲主要成交類型,含宅地塊相對稀缺,300城宅地規劃建築成交面積相較2019年同期相比由正轉負(-46.6%vs.前周值3.8%),土地成交均價較2019年同期相比由正轉負(-11.1%vs.前周值0.5%)。熱度方面,近八成地塊底價成交,僅靠個別地塊溢價成交帶動300城土地平均溢價率與前周持平(4%vs.前周值4%),整體流拍率有所下降(2%vs.前周值40%)。

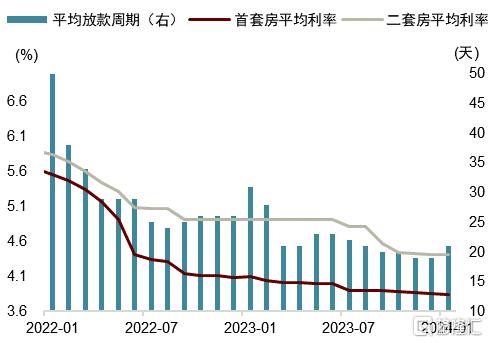

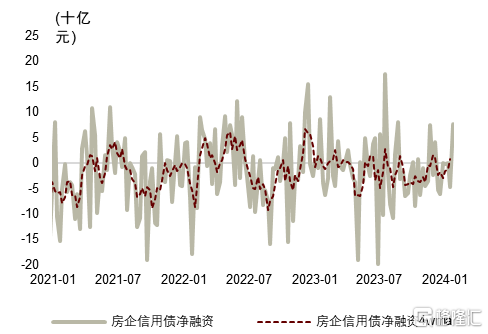

從融資看,居民端融資條件進一步放松,政策支持下房企融資略有回暖。居民端,1月百城首套主流房貸利率平均爲3.84%,較上月降低2BP;二套主流房貸利率平均爲4.41%,與上月持平,銀行平均放款周期爲21天,較上月延長兩天;房企端,1月22日-28日,房企境內信用債淨融資由負轉正(78.2億元vs.前周值-48.8億元)。

從政策看,中央層面,1月24日,金管局與人民銀行還聯合印發了《關於做好經營性物業貸款管理的通知》,細化了商業銀行經營性物業貸款業務管理口徑、期限、額度和用途等,對這些房企發放的經營性物業貸款,在今年年底之前可以用於償還房企的存量貸款和他們發行的公开市場債券[5];地方層面,上海市研究發展配售型保障性住房政策體系,推動首批項目开工建設[6]。

圖表21:房地產景氣度有所回升

資料來源:Wind,中金公司研究部

圖表22:三大指數均有所回升

資料來源:Wind,中金公司研究部

圖表23:新房銷售增速仍有待回暖

資料來源:Wind,中金公司研究部

注:我們計算的是2023年30大中城市新房銷售面積與2019年同期均值的同比。

圖表24:不同能級新房銷售分化加大

資料來源:Wind,中金公司研究部

注:我們計算的是2023年30大中城市新房銷售面積與2019年同期均值的同比。

圖表25:二手房銷售逐漸回歸常態

資料來源:Wind,中金公司研究部

注:我們計算的是2023年15個城市二手房銷售面積與2019年同期均值的同比

圖表26:年初土地市場成交量價齊跌

資料來源:Wind,中金公司研究部

注:我們計算的是2023年土地成交建面和土地成交均價與2019年同期均值的同比。

圖表27:首套房平均貸款利率進一步下降

資料來源:貝殼研究院,中金公司研究部

圖表28:房企信用債淨融資額維持低位

資料來源:Wind,中金公司研究部

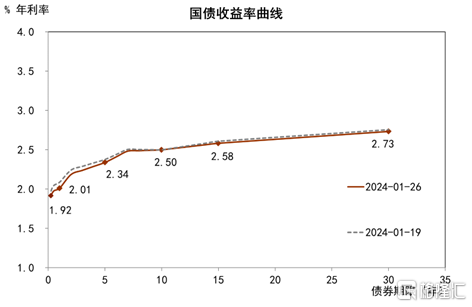

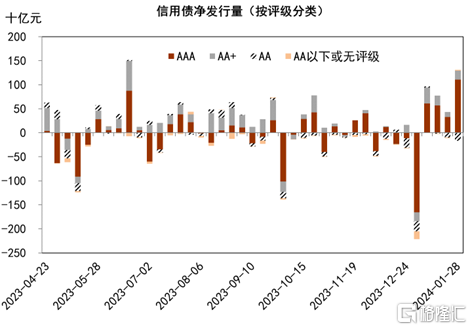

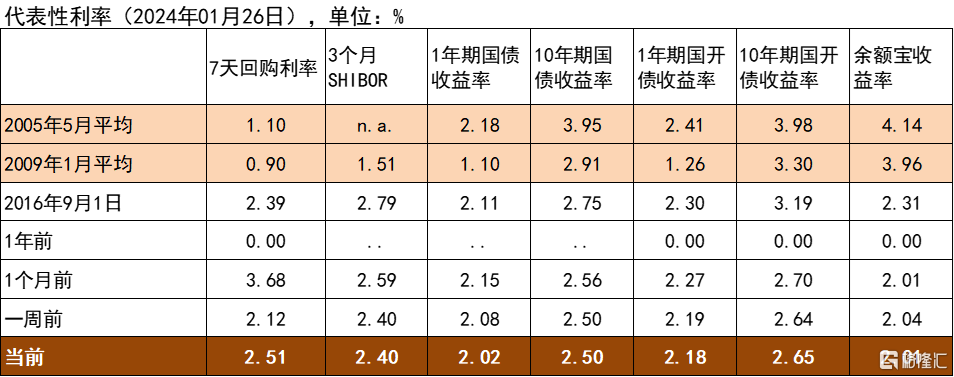

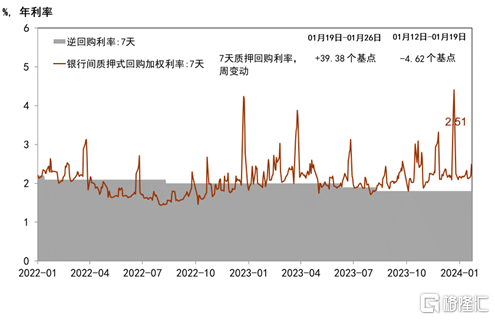

上周信用債淨發行增加,流動性有所收緊,國債收益率曲线下移。上周R007上升39bp至2.51%,高於央行7天逆回購利率1.80%。3個月SHIBOR與上周持平。1年期國債收益率下降6bp至2.02%,10年期國債收益率持平於2.50%。

金融市場高頻指標

圖表29:上周國債收益率曲线整體下移

資料來源:CEIC,中金公司研究部

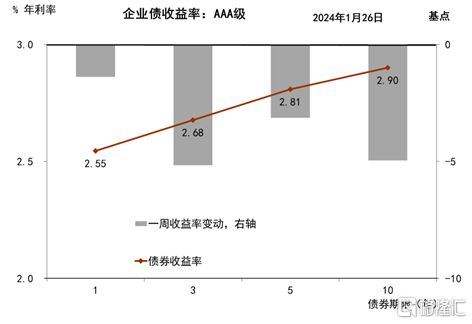

圖表30:上周AAA級企業債收益率曲线下移

資料來源:WInd,中金公司研究部

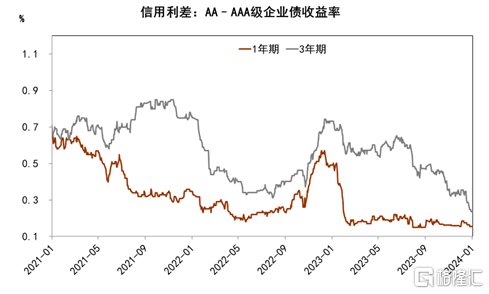

圖表31:上周企業債信用利差持平

資料來源:WInd,中金公司研究部

圖表32:上周信用債淨發行增加

資料來源:Wind,中金公司研究部

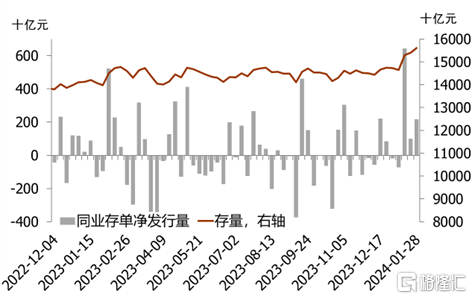

圖表33:上周同業存單淨發行量增加

資料來源:Wind,中金公司研究部

圖表34:上周同業存單平均發行利率上升

資料來源:WInd,中金公司研究部

圖表35:上周銀行間流動性有所收緊

資料來源:CEIC,Wind,中金公司研究部

圖表36:上周銀行間回購利率環比上升

資料來源:Wind,中金公司研究部

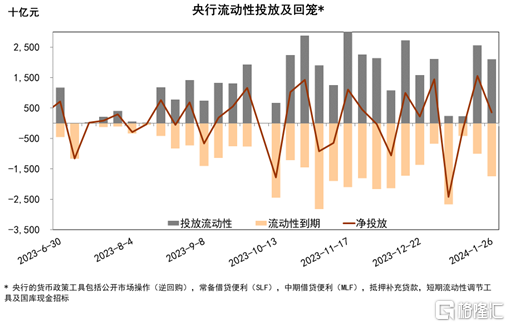

圖表37:上周央行淨投放3550億元

資料來源:Wind,中金公司研究部

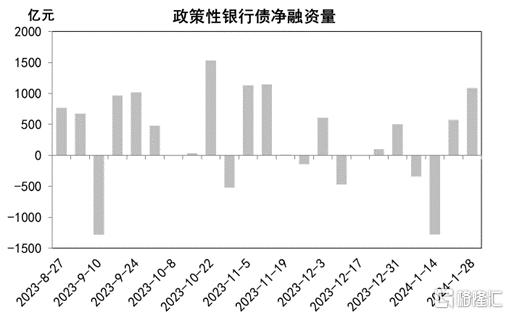

圖表38:上周政策性銀行債淨發行1090億元

資料來源:Wind,中金公司研究部

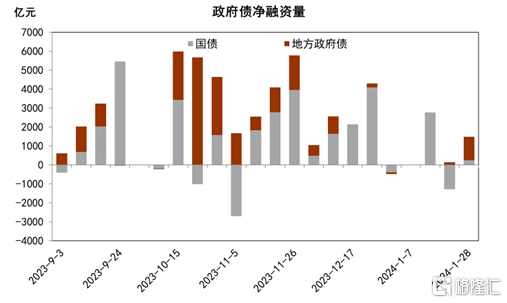

圖表39:上周政府債淨發行1478億元

資料來源:中國債券信息網,Wind,中金公司研究部

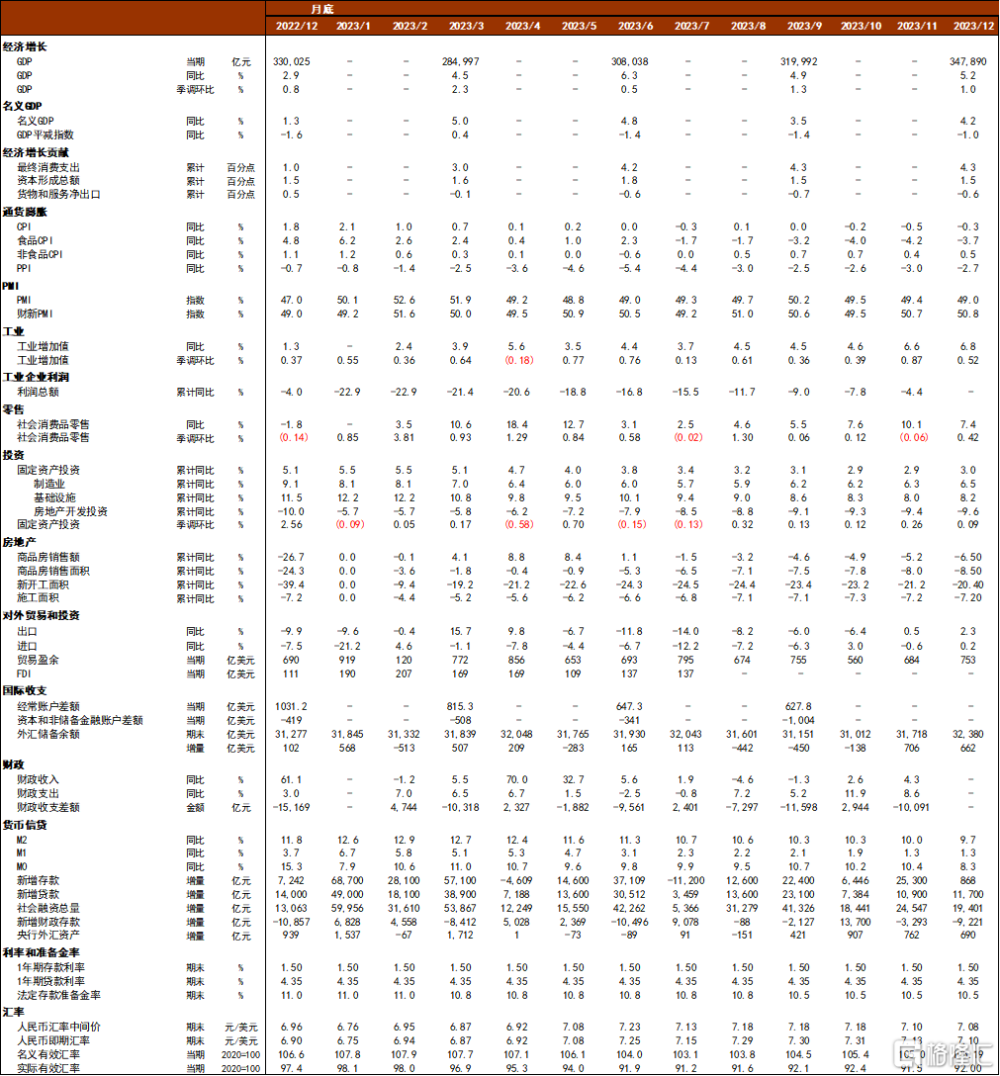

圖表40:主要宏觀經濟指標及預測

資料來源:國家統計局,海關總署,中國人民銀行,外匯管理局,財政部,商務部,Markit,CEIC,Wind,中金公司研究部

[1] 我們對銷售指數進行了調整,採用了30大中城市新房銷售額與2019年同期相比的增長率與中金同質二手房價格指數與2019年同期相比的增長率進行計算。

[2] 我們對供給指數進行了調整,採用300城土地成交建面與2019年同期相比的增長率與新开盤房源數與2019年同期相比的增長率和流拍率進行計算。

[3] 我們選取了北京、深圳、杭州、成都、青島、蘇州、南京、廈門、無錫、東莞、揚州、南寧、佛山、金華、江門共15個城市的二手房成交數據作爲樣本。

[4]爲了顯示趨勢,我們對30城銷售面積的相關數據都做了四周的移動平均。

[5]https://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=1149455&itemId=915

[6]https://www.thepaper.cn/newsDetail_forward_26066833

注:本文摘自中金公司於2024年1月28日已經發布的《需求偏弱,以價換量 --- 2023年1-12月工業企業利潤點評》,分析師:

黃亞東 分析員 SAC 執業證書編號:S0080523070016 SFC CE Ref:BTY091

段玉柱 分析員 SAC 執業證書編號:S0080521080004

張文朗 分析員 SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

黃文靜 分析員 SAC 執證證書編號:S0080520080004 SFC CE Ref:BRG436

周 彭 分析員 SAC 執證證書編號:S0080521070001 SFC CE Ref:BSI036

標題:中金: 需求偏弱,以價換量

地址:https://www.iknowplus.com/post/76334.html