張斌:走出低通脹才能走入經濟繁榮

2023年我國經濟面臨的主要挑战是總需求不足,表現爲物價水平偏低,勞動力市場結構性壓力突出,經濟增速爲過去20年中較低水平。總需求不足同時受到私人部門和公共部門支出等因素的影響。解決總需求不足的問題,需要在加大財政政策力度和貨幣政策力度的同時,以有力措施幫助房地產市場恢復活力。

制造業投資和產業升級方面,2020年以來我國制造業投資發展勢頭良好,表現出較強韌性。橫向對比來看,我國制造業發展呈現出的駝峰型變化規律和產業升級的具體路徑與國際經驗相一致,且並未過早地出現去工業化問題。至於產能過剩問題,產能過剩不等於資源錯配,也不等於效率損失。應對產能過剩,應該更多倚重於減少補貼政策,提供公平競爭的市場環境。

——張斌 中國金融四十人論壇(CF40)資深研究員、中國社科院世界經濟與政治研究所副所長

*本文爲作者在2024年1月27日的CF40宏觀政策季度報告(2023年四季度)發布會“制造業投資與產業升級”上就季度報告所做的主題演講。

1月28日(周日)20:00,本場發布會發布環節完整視頻即將播出,視頻二維碼詳見文末。

”

2024年1月27日,北京,張斌在CF40宏觀政策季度報告(2023年四季度)發布會上就報告發表演講。

2023年宏觀回顧——需求不足

如果用一個詞總結2023年的宏觀經濟,這個詞應該是需求不足。中國宏觀經濟自2021年來就常常面臨需求不足的問題,但相較而言,2023年需求不足的問題進一步凸顯。

需求不足的判斷依據並不是增速的高低,而是供求力量的對比。市場供求力量的衡量標准有兩條:一是物價水平,二是勞動力市場表現。

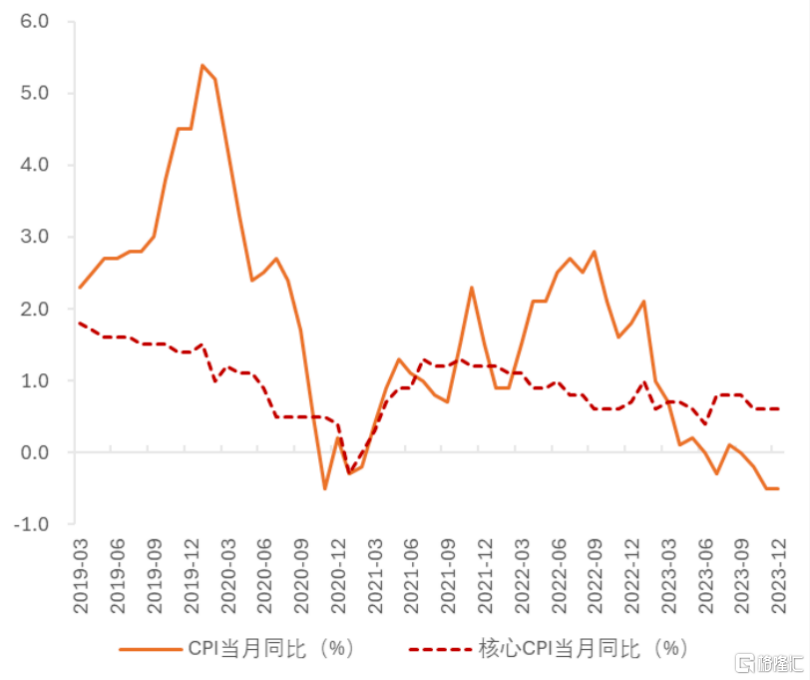

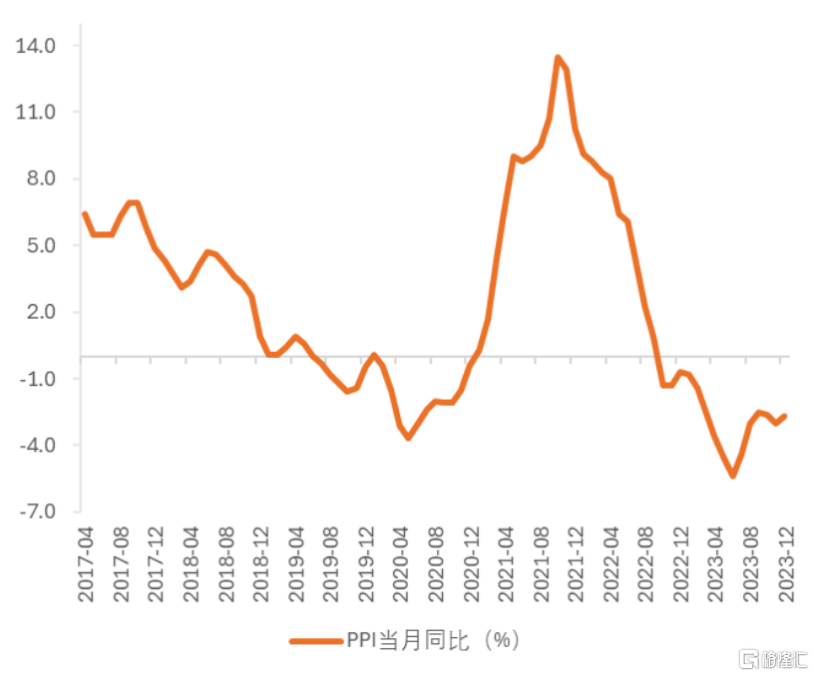

物價方面,2023年物價水平低迷,CPI上漲0.2%,PPI下降3%,核心CPI連續四年低於1%且相比於2022年進一步下降。

圖1 中國CPI、核心CPI同比增長幅度

(2019.03-2023.12)

圖2 中國PPI同比增長幅度(2017.04-2023.12)

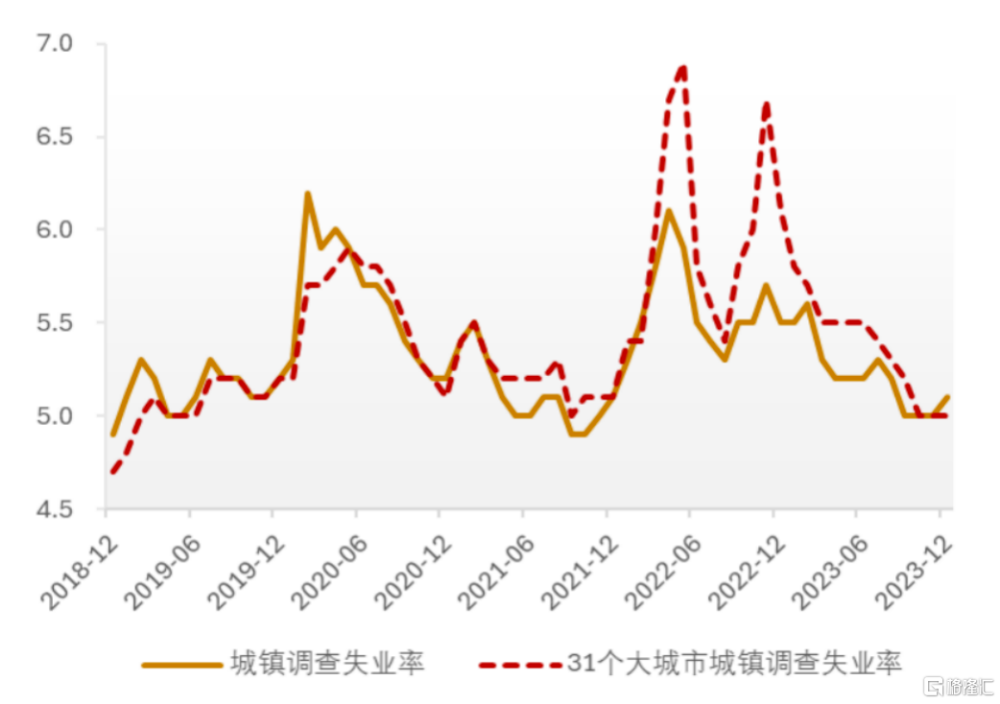

勞動力市場方面,調查失業率數據略好於2020年,但仍高於疫情之前,新進入勞動力市場的勞動者就業壓力較大。同時,過去一年農民工工資的增幅也相對較低。

圖3 中國城鎮調查失業率與31個大城市城鎮調查失業率(%,2018.12-2023.12)

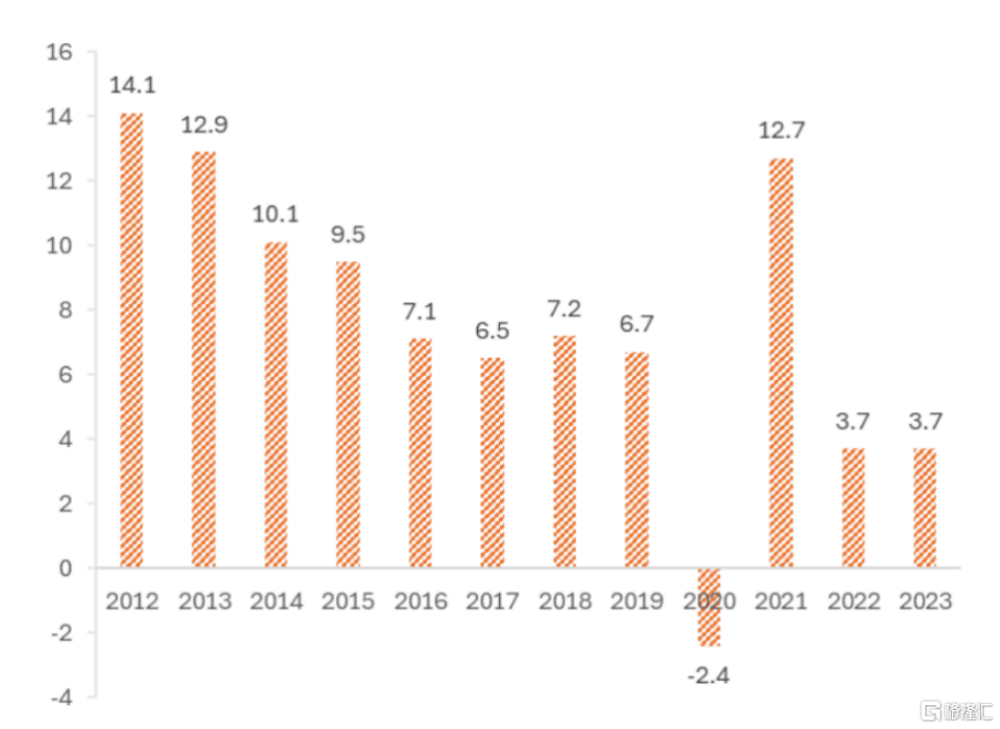

圖4 2012-2023年農民工外出務工勞動力收入同比變化(%)

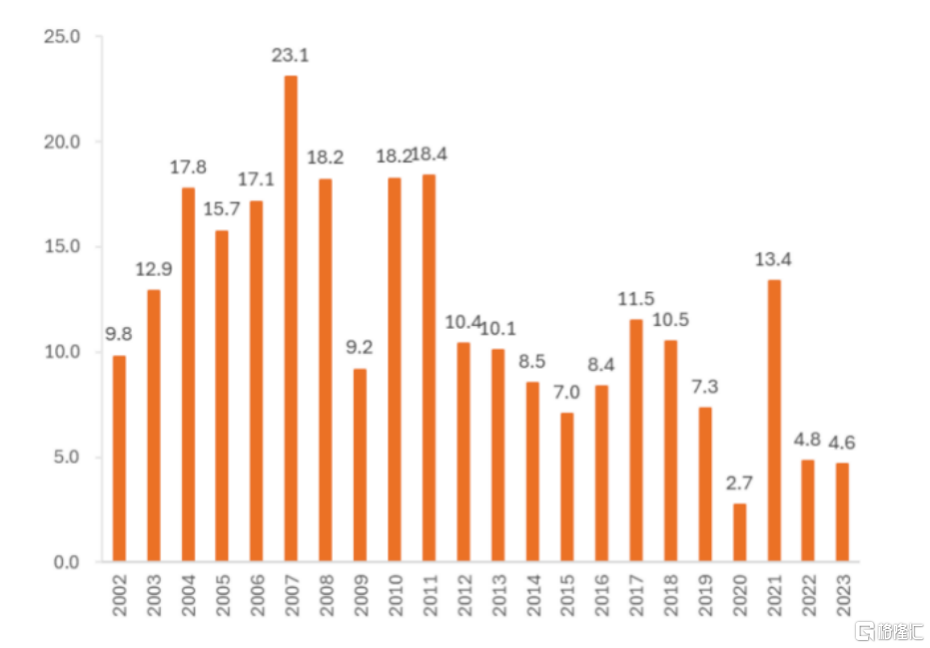

有部分聲音提出,我國2023年全年GDP增速爲5.2%,與全球其他大型經濟體相比增速並不低,但爲什么經濟的微觀體感不是很好?

事實上,2023年名義GDP增速爲4.6%,較2022年下降0.2個百分點,在過去二十年中僅高於疫情暴發的2020年;另一方面,2023年居民收入、企業利潤與政府稅收的增幅也處於近20年來的較低水平,經濟體感相對較差。由此來看,微觀感受與宏觀數據其實是一致的。

圖5 2002-2023年中國名義GDP增速(%)

用反事實分析的方法來看,假設中國能夠走出需求不足,把核心CPI控制在2%,即溫和需求水平,那么基於歷史數據進行粗略估算,得到的結果是實際GDP增速將比現實水平高出1.4個百分點,名義GDP增速將比現實水平高出3個百分點,這大約對應着名義GDP提高3.8萬億元。具體來說,居民收入將增加2.3萬億元,企業利潤將增加9千億元,政府稅收將增加6千億元,經濟增長狀況將大不相同。

中央經濟工作會議指出,2023年經濟面回升向好面臨的困難和挑战包括有效需求不足、部分行業產能過剩、社會預期偏弱、風險隱患仍然較多,國內大循環存在堵點,外部環境的復雜性、嚴峻性、不確定性上升。這些困難和挑战中,擺在首位的是需求不足。如果能夠解決需求不足問題,其他問題都能夠在很大程度上被緩解。

比如,產能過剩和需求不足是一個硬幣的兩面,提振需求能夠對化解產能過剩形成強有力的支撐,自然而然地解決產能過剩問題。同樣,對於社會預期偏弱問題,如果企業能夠有更高的盈利水平,勞動力就業更加容易,居民收入更高,對未來的預期更好,自然就有利於改善社會預期,強化信心。

各個部門的收入提高之後,解決風險的能力也能夠提高。如果能夠解決好自身的經濟發展問題,做好自身的經濟工作,這對於緩解外部衝擊而言是最好的良藥。因此,可以認爲中國經濟當前最突出的矛盾是需求不足,解決了需求不足問題,其他很多困難和挑战也會大大緩解甚至消失。

接下來探討具體是哪一部分的需求不足。

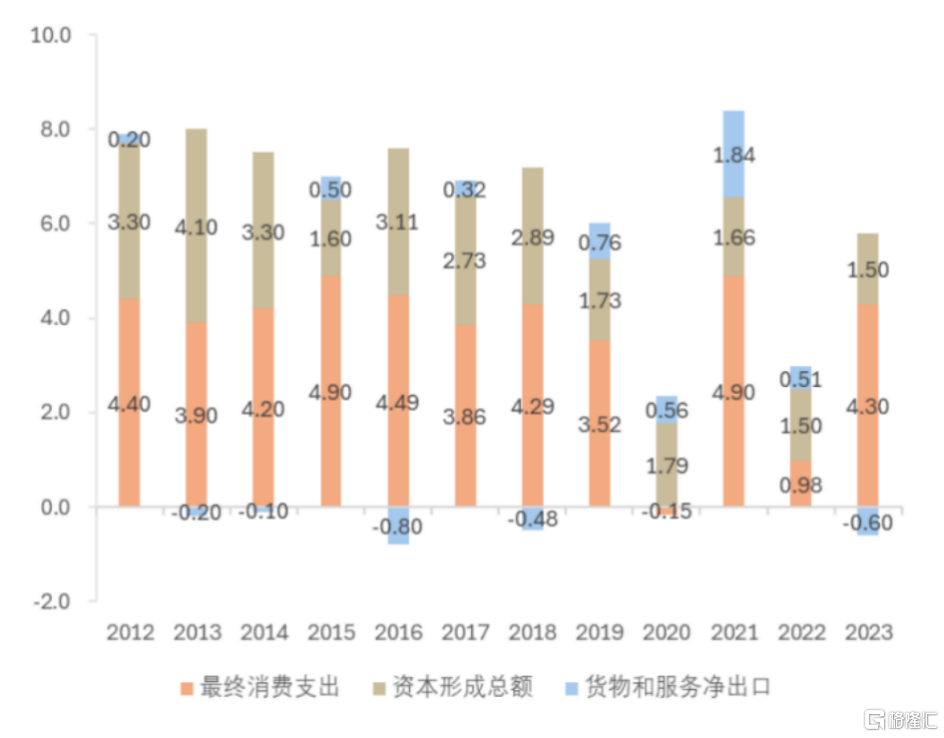

傳統上,可以將總需求分解爲三大部分,分別是消費、投資和進出口。細分之後可以發現,2023年我國消費的增幅高於經濟增幅,消費對經濟增長的貢獻在上升,出口和投資的貢獻在下降。

圖6 2012-2023年三大需求對中國GDP的貢獻(%)

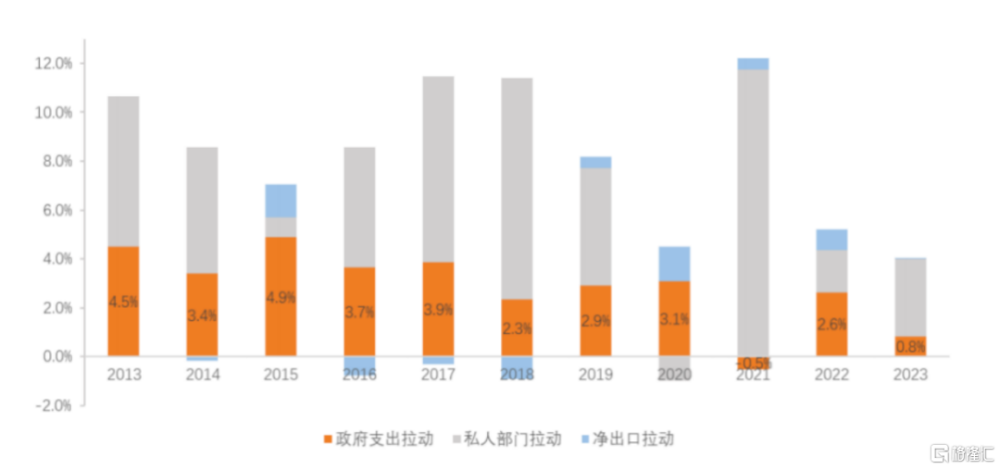

總需求還可以按照私人部門與政府部門劃分爲兩部分,一部分是由私人部門帶來的支出,另一部分是由政府主導的支出。其中,政府主導的支出可以分爲兩部分,一部分是廣義政府支出,包括一般公共預算、政府性基金預算、國有資本經營預算和社會保險基金預算,也就是所謂的“四本账”,另一部分是政府主導的基建投資項目。我國基建投資雖然部分是由私人部門參與,但大部分是由政府部門主導。

2023年政府的兩部分支出合並之後,增速爲2.4%,而私人部門投資與消費的增速爲5.1%。由此可見,2023年政府支出的增速低於全社會平均水平、低於私人部門的增長水平,政府部門的需求收縮對需求不足現象有明顯影響。作爲對比,2013-2019年期間,政府支出增速平均比私人部門支出增速高1.3個百分點。

圖7 2013-2023年中國名義GDP構成變化

如何理解總需求不足的現象?可以從兩個層次進行解釋。

一是市場自發力量偏弱。在市場需求本就偏弱的情況下,疫情令很多居民部門的資產負債表受到較大損傷,也令市場心態受到損傷,疫情的傷痕效應仍然存在。與此同時,房地產市場面臨空前挑战又爲總需求帶來較大的負面衝擊。二者相疊加,導致市場自發需求增長的力量較爲薄弱。

二是逆周期調節未形成完全的對衝效應。從政府支出角度看,廣義政府支出的“四本账”合計爲36.7萬億元,同比增速爲-1%,而根據2023年初政府工作報告測算出的廣義財政預算支出增速應爲7%。

從貨幣政策角度看,央行多次降息,但名義利率下降幅度不及價格水平下行,真實利率明顯上升,遏制了需求擴張。政府、企業和居民的支出都偏弱,而名義收入由支出創造,支出偏弱意味着名義收入不足,在這樣的循環中,形成了需求不足的局面。

實現合理經濟增速的政策組合

對於當前的經濟現狀,有人持悲觀態度,但我認爲中國當前面臨的挑战並非真正困難的挑战。真正困難的挑战是資源配置效率不高、生產力落後、供給不足,這些問題往往需要花費較長時間解決。中國經濟當前面臨的挑战並不在供給端,不是生產效率的問題,也不是資源配置的問題,盡管在這些方面中國也存在不足,但並不突出。中國當前階段最爲突出的問題是支出層面,是如何提高支出、走出需求不足。對此,需要在政策上進一步發力。

基於過往經驗,我們對走出需求不足所需的政策力度進行了相對保守的測算:假設2024年經濟增長目標爲實際GDP增速5%,GDP平減指數1.5%,GDP名義增速目標6.5%,想要實現這樣的增速目標,需要廣義政府支出不低於名義GDP增速,廣義政府舉債約不低於11萬億,保持8%左右的廣義赤字率。這一政府支出水平有助於經濟更加穩妥地走出需求不足的困境。此處的廣義政府舉債增長,包括了政府“四本账”支出,但不包括政府主導的基建投資支出。

11萬億佔GDP比重不高,並不存在“寅喫卯糧”的問題,也不會擠出私人部門,相反,政府支出能夠創造私人部門的收入,更多的是擠入效應。未來如果將我國的廣義政府債務佔GDP比重維持在目前水平,對應的赤字率約在6%-7%之間。在採取逆周期政策期間,赤字率可顯著高於這個平均水平,並不會提高長遠的公共債務率水平。

貨幣政策方面,有三點建議:

一是向市場明確宣布核心CPI達到2%的目標,並且表達得越明確、越堅決,效果就越好,能夠有效地改變市場預期。通俗地說,宣布2%的通脹目標相當於告訴居民物價將會上漲,有助於鼓勵居民在當期消費;相當於告訴企業物價將會上漲,未來收入將會提高,同時成本也會提高,所以需要盡快投資;相當於告訴儲戶儲蓄會貶值。因此,這一宣示能夠增加消費、增加投資、減少儲蓄,這也是國際通行做法。

二是大幅降低政策利率,壓低真實利率。市場自發需求的擴張離不开價格槓杆,價格槓杆就是真實利率。

三是全年大概需要2-3萬億的PSL,用以支持城中村改造、保障房建設和 “平急兩用”三大投資,並將社會融資規模增速目標保持在11%以上。

除此之外,還需要恢復房地產市場的活力,當務之急是恢復房地產企業的現金流。可以通過取消限購、降低房貸利率、對首套房購房者採取優惠貸款利率、幫助开發商化解商住樓及車位等沉澱資產等措施,改善房地產企業現金流。還可以通過注入政府信用,阻斷銀行等金融系統對房地產企業的“擠兌”,幫助房地產企業恢復正常融資渠道。

上述三方面政策綜合發力,能夠幫助中國經濟走出需求不足,實現合理增速。

制造業投資與產能過剩問題

一、2020年以來制造業表現出較強韌性

過去二三十年來,制造業始終備受關注。從現實表現來看,制造業總體發展狀況較好,表現出較強韌性,具體體現在三個方面。

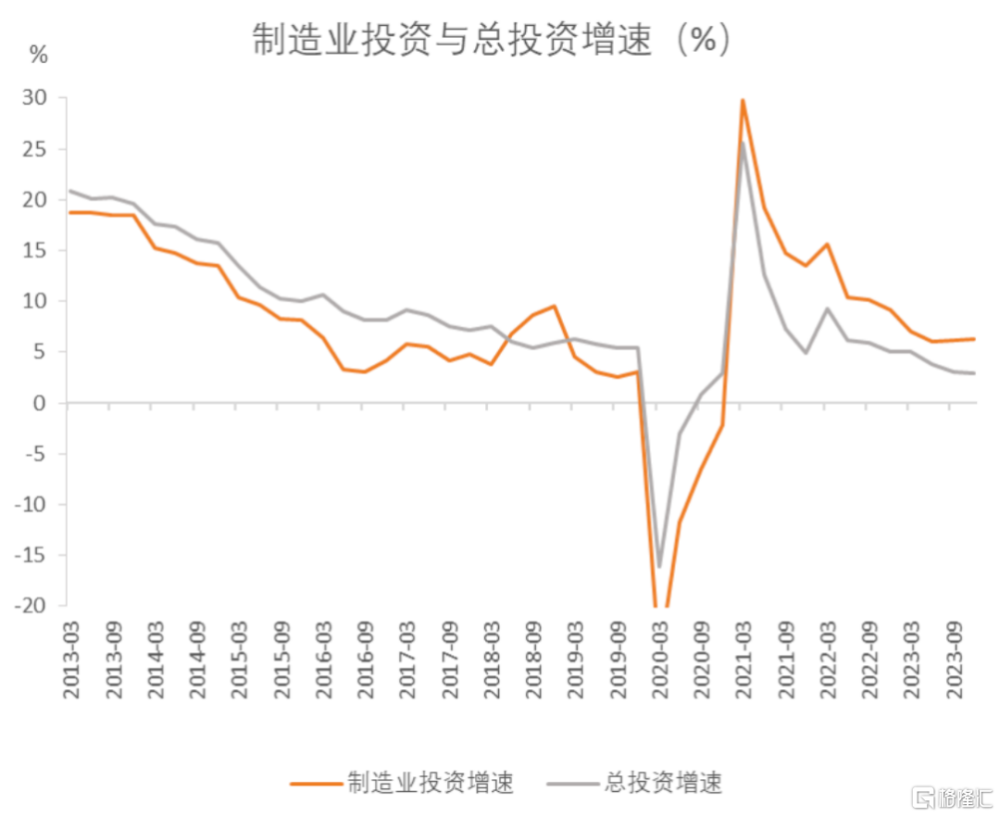

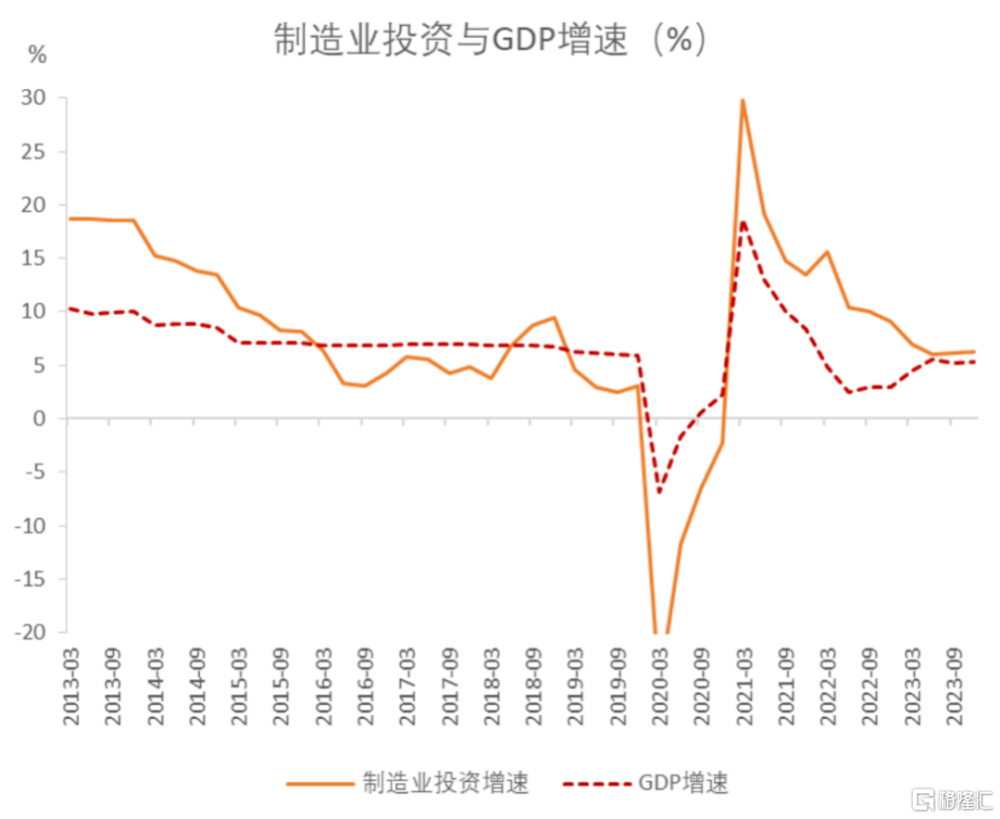

一是疫情期間,盡管宏觀經濟相對低迷,但制造業投資增速持續高於總投資和GDP增速。這與2012-2019年期間我國的制造業投資增速大部分時間低於總投資增速和GDP增速形成反差。

圖8 2013-2023年中國制造業投資與總投資增速(%)

圖9 2013-2023年中國制造業投資與GDP增速(%)

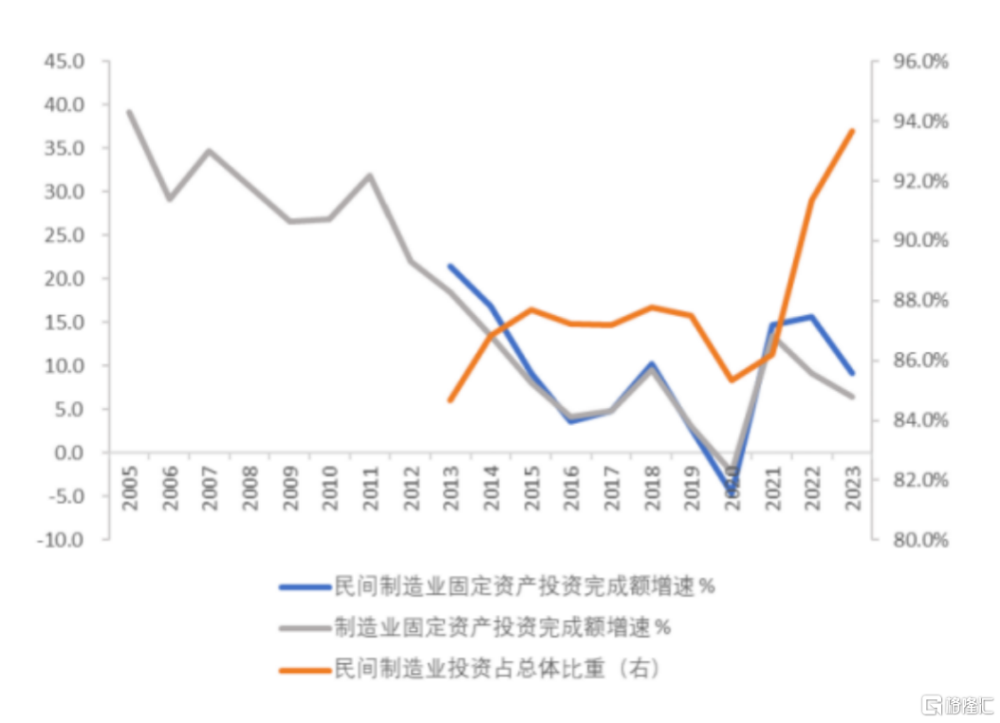

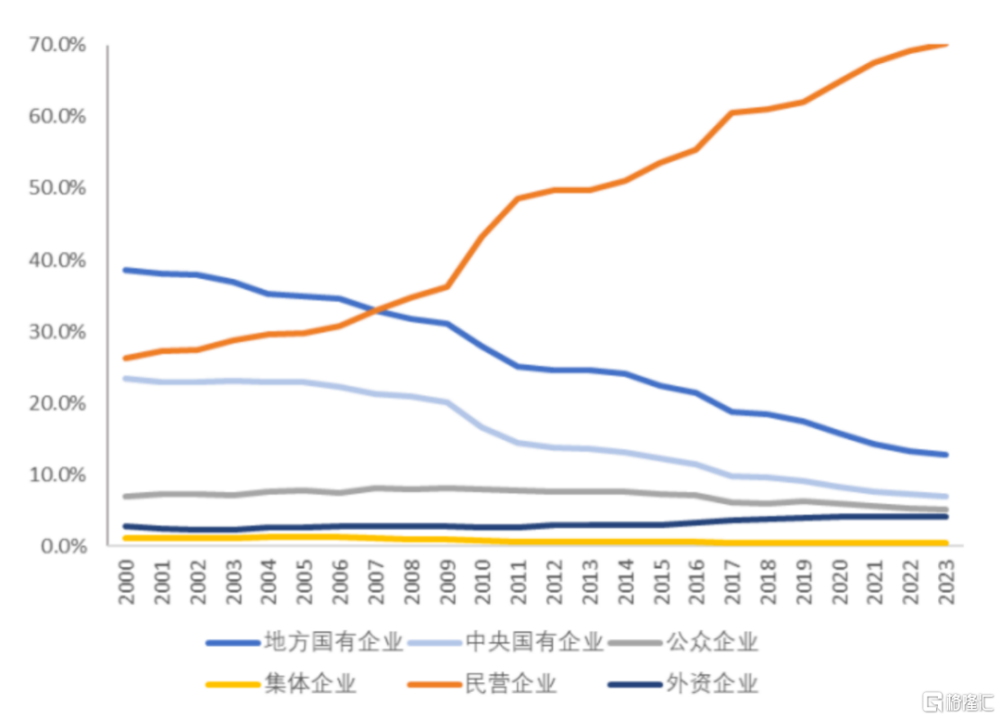

二是制造業中民營企業佔比進一步上升。無論是投資規模還是企業數量,民營企業的比重都在提升。

圖10 2005-2023年中國制造業、民間制造業固定資產投資完成額增速及比重(%)

圖11 2000-2023不同屬性制造業上市企業數量變化

三是制造業投資主要集中在少數幾個行業。電氣機械及器材制造業,計算機、通信和其他電子設備制造業兩個行業解釋了過去三年制造業投資增量的三分之一,這些行業都與我國的“三新”密切相關。

二、高收入國家制造業產業升級的一般性規律

在成功實現工業化的發達國家,制造業的產業升級過程往往呈現出較強的規律性。

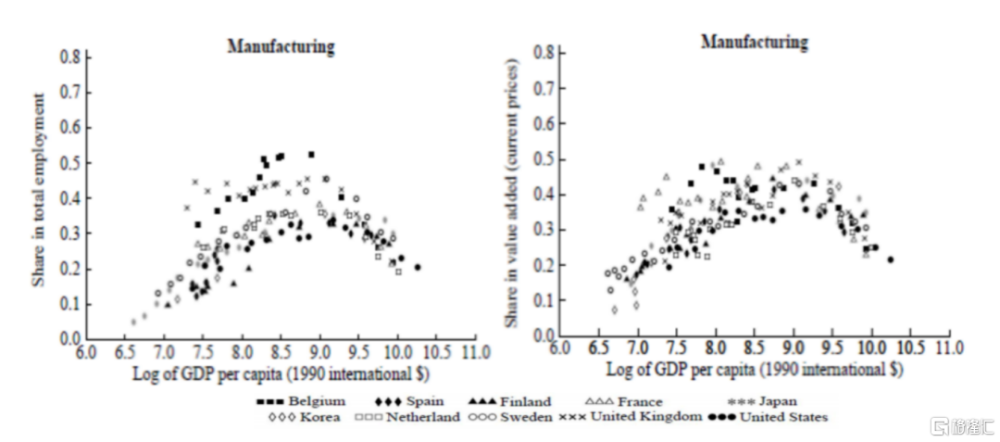

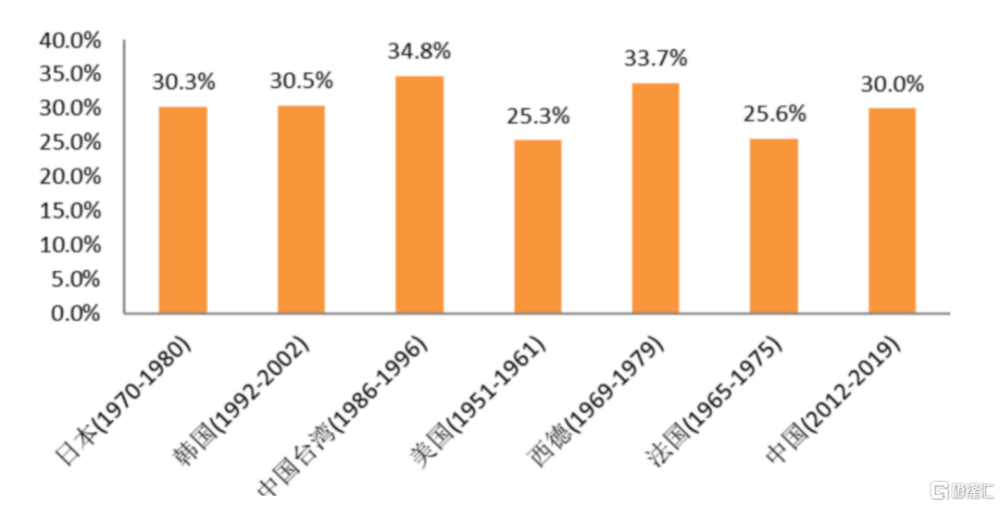

第一條規律是制造業在經濟活動中的佔比會隨着經濟發展和人均收入增長而呈現出“駝峰型”變化。無論是制造業增加值佔比,還是制造業就業人員佔比,抑或是全社會消費品中的制造業商品佔比,都會呈現出類似的駝峰型變化。

在不同國家的“駝峰”中,駝峰高點往往對應着8千-9千美元的人均收入和30%-40%的制造業增加值比率,超過這一峰值之後,制造業活動在經濟中的佔比就开始下降。

圖12 制造業升級的“駝峰型”規律圖示

既往文獻對此類強規律現象作出解釋,認爲主要有兩種力量。

一是需求的力量。當經濟水平較低、收入較低時,需要先滿足溫飽需求。溫飽需求滿足後,需要各類制造業商品如家用電器、汽車、房產和公用設施等來滿足生活品質升級的需求。當有形的物質需求得到滿足之後,下一步的消費升級开始轉向教育、醫療、健康和體育文娛等,這些需求端的變化使產業同步調整,導致制造業佔比由升轉降。

二是供給的力量。具體來說,制造業部門生產率提升得越快,單位勞動力的產量就越高,對勞動者的需求就越小,勞動者就容易轉向非制造業部門就業。由此,制造業生產率進步得越快,勞動力佔比就越低。這也能從生產端解釋駝峰現象。

除上述兩種解釋之外,還有一種成長視角的解釋。

具體來說,農業部門的現代化依賴化肥和農業機械等,也就是依賴工業部門,可以說沒有工業現代化就沒有農業現代化。工業部門的升級依靠的是科學、教育、研發、風險融資和商業服務等,還有知識產權保護,如果缺乏知識產權保護,研發和升級的激勵機制就會被嚴重削弱。

所以,支撐工業部門升級的因素並不在制造環節,而是在服務環節,甚至很多服務環節從傳統制造業中分離出來,爲制造業企業提供更專業化的服務。所以,制造業升級靠的是服務業,制造業越高端化,制造業的比重就越小,服務業的比重就越大。

第二條規律是制造業有着相似的產業升級軌跡。如果將制造業細分爲不同的產業類型,不難發現,無論是大國還是小國,世界主要國家在制造業產業升級上的步伐是類似的,都是從起步階段的紡織產業,到能源、動力工具和基礎設施,再到大規模的生產工具、鋼鐵、機牀和裝備制造,最後是通信、計算機和生物醫藥等高科技產品。

從中國的發展實際來看,無論是駝峰型的變化規律,還是產業升級的具體路徑,中國同高收入國家都高度一致,並無特殊之處。中國制造業的成功,在於這一市場是最开放的市場、最充分競爭的市場,也是最具有激勵機制的市場。我們有着非常獨特的規模效應,我國制造業在GDP中的份額變化同發達國家在工業化高峰期過後十年的變化情況很接近,並沒有更大幅地退出制造業、未出現過早去工業化的問題。

圖13 發達經濟體工業化高峰值之後

十年的制造業增加值份額

三、如何看待制造業產能過剩

產能過剩不等於資源錯配,也不等於效率損失。學術界對於產能過剩問題开展了較多研究。

林毅夫教授較早地對這一現象進行了解釋,他認爲這是一種潮湧現象——後進國家容易對發達國家的先進經驗一擁而上地學習,在信息不對稱的情況下,容易出現對一個產業的過度投資。所以,對一個產業的共識和信息不對稱導致了這種現象的產生。

林毅夫教授的一名弟子徐朝陽對這一理論進行了進一步發展,我將其稱爲“黃雀理論”,也就是從企業微觀決策的角度看,假設所有企業對某一產業的發展趨勢形成了共識,但對於產業形成收益的具體時間點尚不清晰,那么比較成熟的高效率企業往往會選擇觀望,等中低效率企業入場甚至覆滅之後再進入,期間必然出現產能過剩。

這一理論認爲,即使在信息對稱的前提下,在所有企業都知道相互行爲的情況下,仍然會出現產能過剩。因爲前期進入的企業在蹚出一條路的同時,必然會有一部分成爲“炮灰”,待成熟企業進入之後,就會形成過剩的產能。

但這種解釋仍然存在一定的不足之處:爲什么會有企業甘愿冒險當“炮灰”呢?目前對於這一問題在理論上還沒有非常完整的解釋。

雷軍提到的風口理論能夠在一定程度上進行回答:之所以有人愿意當炮灰,是因爲當一個產業被認同爲朝陽產業時,最優惠的政策、最便宜的資金、最優秀的人才都會向這個產業集中,對於企業而言,如果投資,那么可能會失敗,但如果不投資,就會離前沿技術越來越遠,那么必然會失敗。因此,在風口出現時,哪怕入場之後的結果有可能是成爲炮灰,企業也仍然會選擇入場,而這些選擇都會帶來產能過剩。

不過,這種產能過剩並不是資源配置的失效。此外,對於政府出台的一些補貼政策,如果出現使用不當的情況,也會帶來產能過剩,需要採取措施進行調整。應對產能過剩,不能一味地限制加入行業的企業數量或者限制產能,應該更多倚重於減少補貼政策,提供公平競爭的市場環境。

標題:張斌:走出低通脹才能走入經濟繁榮

地址:https://www.iknowplus.com/post/76107.html