AI引爆!美光科技第一財季營收增長16%,業績指引強勁,存儲寒冬已過?

美東時間12月20日美股盤後,美國存儲芯片巨頭美光科技發布了截至11月30日的第一財季業績。

業績顯示,公司總營收同比增長16%至47.3億美元,超出市場預期。與此同時,公司還對2024財年做出積極展望。

受此影響,公司股價盤後走強,截至發稿,漲4.84%報82.5美元,今年以來,該公司股價累漲超56%。

財報亮點

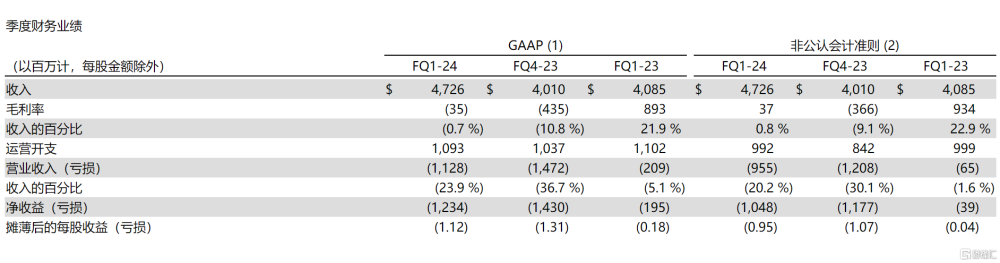

財報顯示,2024 財年第一季度美光科技收入爲47.3億美元,分析師預期45.4億美元;上一季度爲40.1億美元,環比增長 18%;去年同期爲40.9億美元,同比增長16%。

GAAP淨虧損12.3億美元,或攤薄後每股虧損1.12美元;非公認會計准則淨虧損10.5億美元,攤薄後每股虧損0.95美元;運營現金流爲14.0億美元,而上一季度爲2.49億美元,去年同期爲9.43億美元。

美光科技表示,第一財季取得了強勁的業績,收入、毛利率和每股收益均高於上次財報會提供的指導範圍的上限。

其中,第一財季動態隨機存取存儲器(DRAM )營收爲 34 億美元,佔總營收的 73%。DRAM 收入環比增長 24%,位出貨量增長幅度在 20 % 以下,價格增長幅度在低個位數百分比範圍內。

第一財季閃存設備(NAND )營收爲 12 億美元,佔美光總營收的 26%。NAND 收入環比增長 2%,定價足以抵消預期和通報的銷量下降。繼上一季度創紀錄的出貨量之後,比特出貨量出現了百分之十左右的下降,並且價格上漲了約 20%。NAND 產品組合的改善推動了這一增長。

按業務部門劃分的收入來看:

計算和網絡業務部門收入爲 17 億美元,比上一季度增長 45%。本季度數據中心和客戶出貨量有所增強。數據中心市場與人工智能相關的出貨量有所增加,客戶庫存的標准化推動了比特出貨量的增長。

移動業務部門的收入爲 13 億美元,比上一季度增長 7%。由於客戶庫存正常化、智能手機數量以及客戶平均內存和存儲容量的增長推動了需求,移動收入繼續表現強勁。我們第一財季的移動收入幾乎比去年同期水平翻了一番。

嵌入式業務部門收入爲 10 億美元,比上一季度增長 21%。大多數終端市場增長強勁。存儲業務部門的收入爲 6.53 億美元,環比下降 12%,原因是消費類零部件銷售大幅下降,但部分被 SSD 收入的強勁增長所抵消。

美光科技總裁兼首席執行官桑傑·梅羅特拉表示,美光強勁的執行力和定價推動了好於預期的第一季度財務業績,當前的定價軌跡改善了公司第二季度和整個財年的財務前景。

“我們預計我們的業務基本面將在2024年得到改善,預計2025年將出現創紀錄的行業TAM。

我們用於數據中心人工智能應用的行業領先的高帶寬內存說明了我們的技術和產品路线圖的優勢,我們完全有能力利用人工智能在終端市場帶來的巨大機遇。”

業績展望上調

與此同時,美光科技還上調了業績展望。

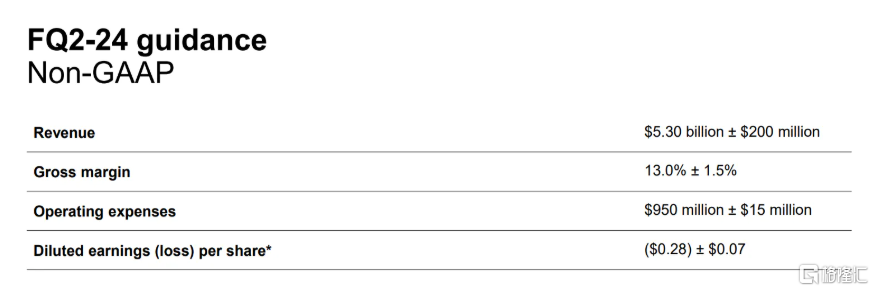

公司預計第二財季經調整營收51億美元至55億美元,分析師預期49.9億美元;預計第二財季調整後每股虧損0.21美元至0.35美元,分析師預期每股虧損0.62美元。

美光首席執行官 Sanjay Mehrotra 在電話會議上表示,今年暴跌的內存價格明年將有所改善,並在 2025 年進一步上漲。

美光預計明年上半年個人電腦、移動設備和其他芯片的供應量將接近正常水平。

“隨着數據中心基礎設施運營商將預算從傳統服務器轉向內容更豐富的人工智能服務器,對人工智能服務器的需求一直強勁。”

Mehrotra 表示,數據中心運營商正在將採購轉向人工智能芯片,這需要更多傳統服務器的成員。

美光的業績反映出內存和閃存存儲市場开始復蘇。

競爭對手SK海力士已向AI巨頭英偉達供貨。Mehrotra 表示,美光的 HBM3E 芯片已進入資格鑑定的最後階段,該芯片將用於 英偉達 的下一代 Grace Hopper GH200 和 H200 平台。

美光預計 2024 財年高帶寬內存收入將達到“數億”美元,並在 2025 年繼續增長。

美光首席商務官蘇米特·薩達納 (Sumit Sadana) 表示,高帶寬內存 (HBM) 是美光最賺錢的產品之一,部分原因是其構造所涉及的技術復雜性。

“HBM 是一種更復雜的產品——事實上,它是 DRAM 行業有史以來設計的最復雜的產品。”

首席財務官馬克·墨菲表示,公司仍然關注宏觀經濟風險,內存和存儲市場環境正在改善。

預計 2024 年 DRAM 和 NAND 的供需平衡將趨緊,目前領先的 DRAM 和 NAND 節點全年都被超額認購。因此,他預計到 2024 年價格將會上漲,從而推動財務業績的改善。

標題:AI引爆!美光科技第一財季營收增長16%,業績指引強勁,存儲寒冬已過?

地址:https://www.iknowplus.com/post/63817.html