穩地產政策的“金九銀十”

摘要

7月份政治局會議定調“房地產市場供求關系發生重大變化”後,央、地各類地產優化政策頻出。本文詳細梳理近期穩地產政策脈絡及效果,可供參考。

穩地產政策的“金九銀十”

一、爲適應房地產供需關系的重大改變,各地因地制宜加快優化地產政策

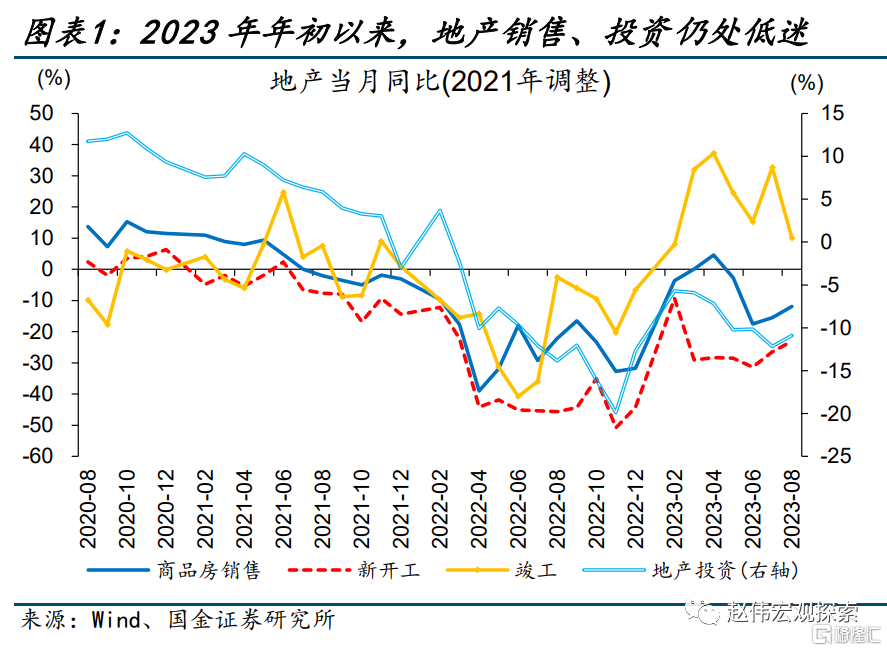

2023年年初以來,地產行業持續低迷,在地產銷售、房企拿地、土地財政等方面均有體現;爲了適應地產供需關系發生的重大改變,7月份政治局會議及之後的國常會均提出適時調整優化房地產政策。8月,央行、財政部、住建部等多部門相繼推動“認房不認貸”、住房信貸優化、降低存量房貸利率、住房換購稅收優惠等政策落地。

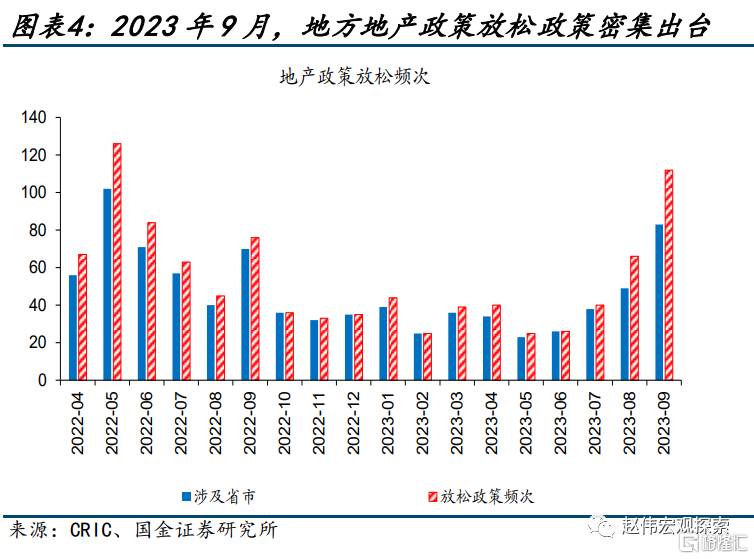

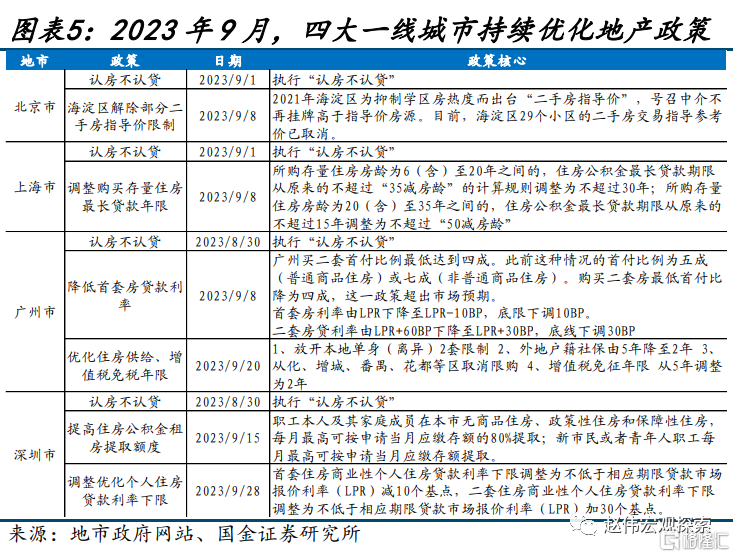

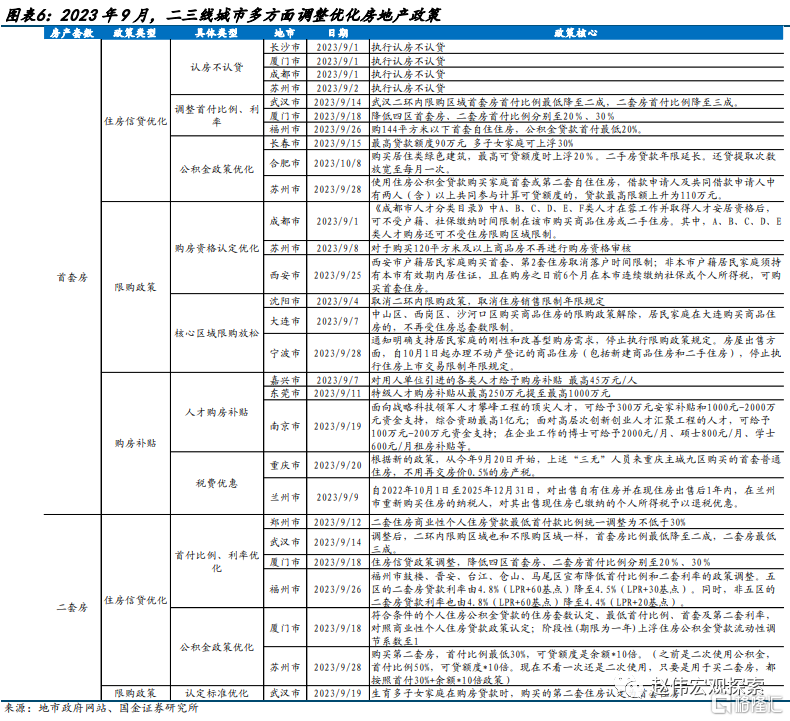

9月地方地產優化政策密集出台,涉及取消限購、優化限購限貸、優化限價等多方面。9月,一线城市繼“認房不認貸”後,推出公積金政策優化、非核心區域限購放松等政策;其中,上海調整購买存量住房最長貸款年限;廣州市放开部分地區限購;深圳市提高住房公積金租房提取額度等。

二、三线城市地產政策優化調整更爲頻繁,涉及優化住房信貸,降低購房門檻、降低二手房交易成本等。首套房政策方面,9月各地政策調整聚焦住房信貸優化、調整限購政策、提供購房補貼等方面;同時,多地也針對二套房購买作出調整,涉及降低二套房首付比例、優化二套房認定標准等方面。

二、政策優化對居民購房信心預期等有所提振,對銷售等影響尚未顯現

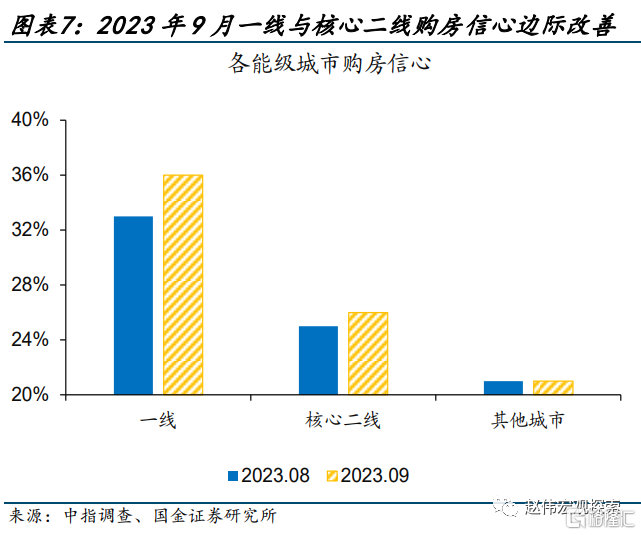

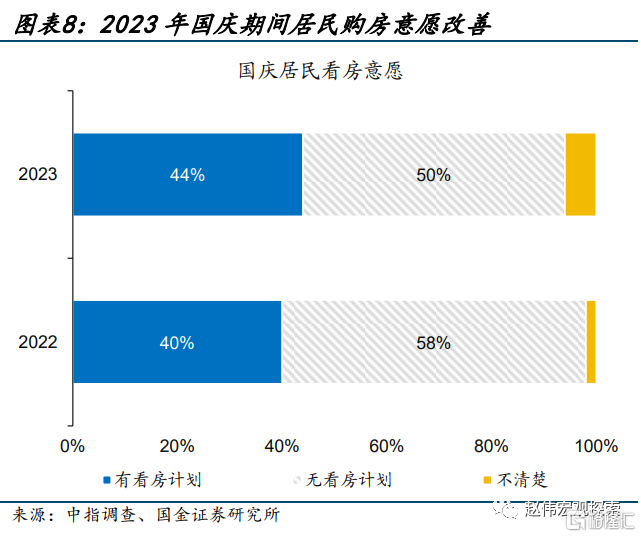

金九銀十,地產政策頻出對居民購房信心帶來一定提振。中指調查數據顯示,穩地產政策持續加碼下,9月居民購房信心有所改善;一线及核心二线城市9月購房信心指數較8月分別增長3個、1個百分點;購房信心改善主要體現於看房意愿提升,中指調查數據顯示,2023年國慶期間有看房計劃佔比達44%、較2022年同期提升4個百分點。

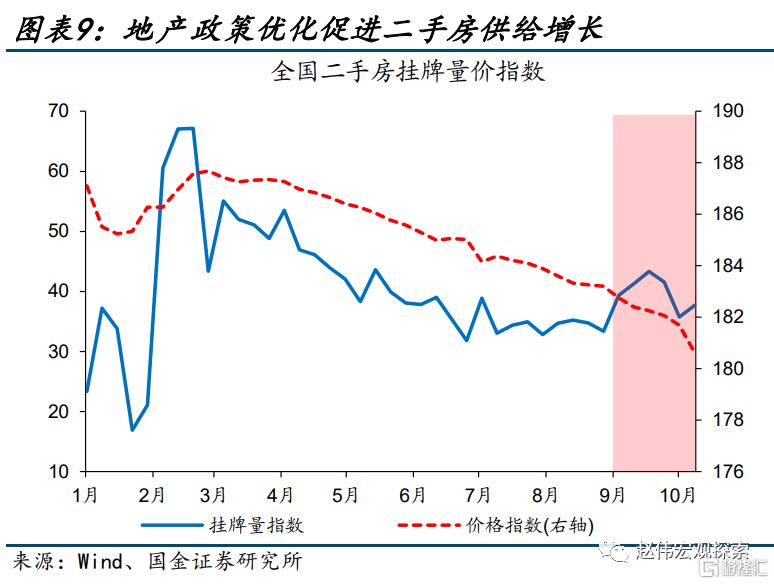

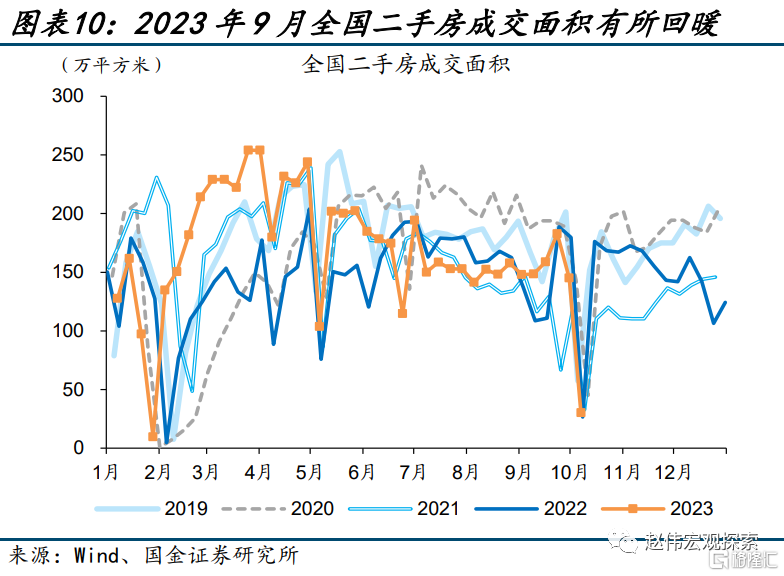

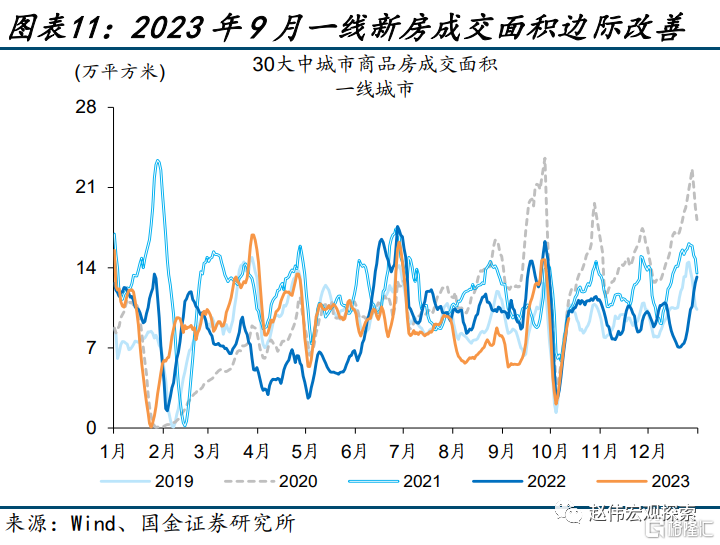

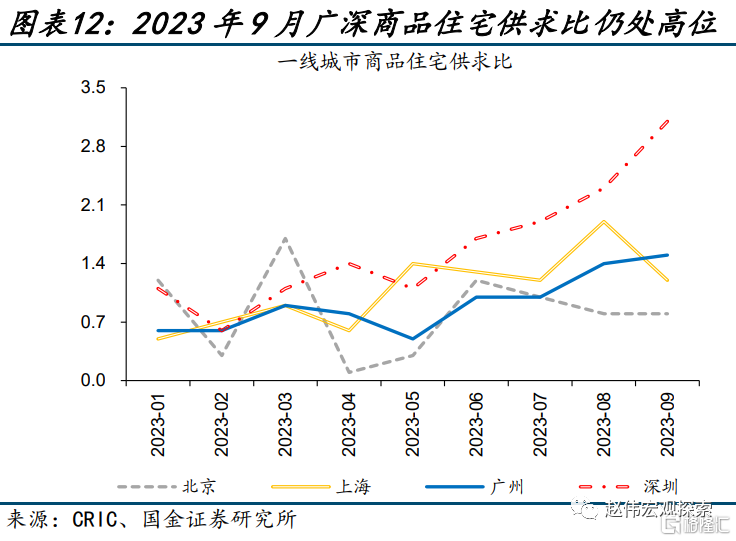

從銷售數據來看,當前地產政策優化的影響主要體現爲,供給端的二手房掛牌量增長,需求端的高能級城市地產需求邊際改善。9月二手房掛牌量指數提升超一個百分點,而價格指數延續下滑,或指向整體需求回暖仍需時間。新房銷售來看,一线城市新房銷售改善較爲明顯,但廣州、深圳供求比延續提升或指向緩解住宅供給壓力仍需時間。

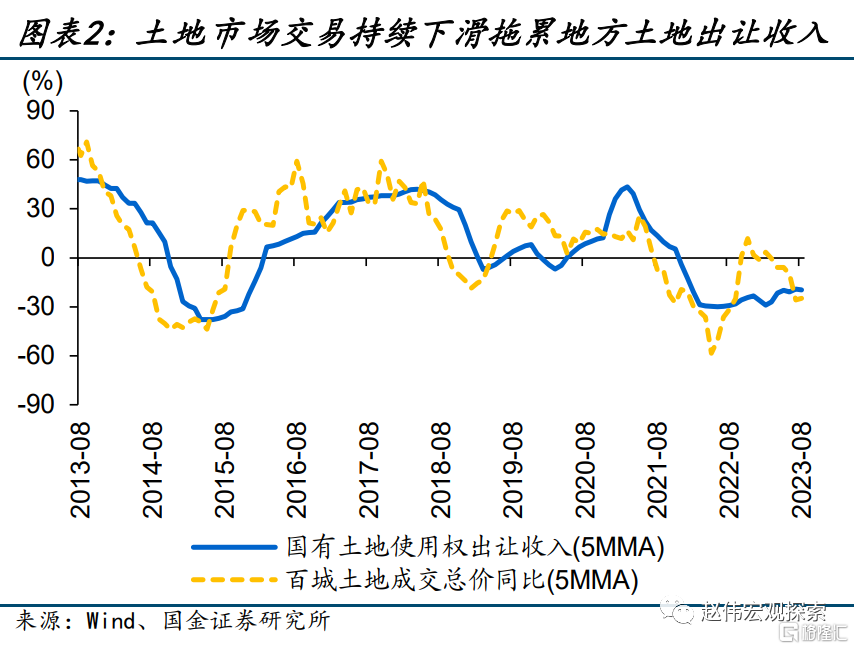

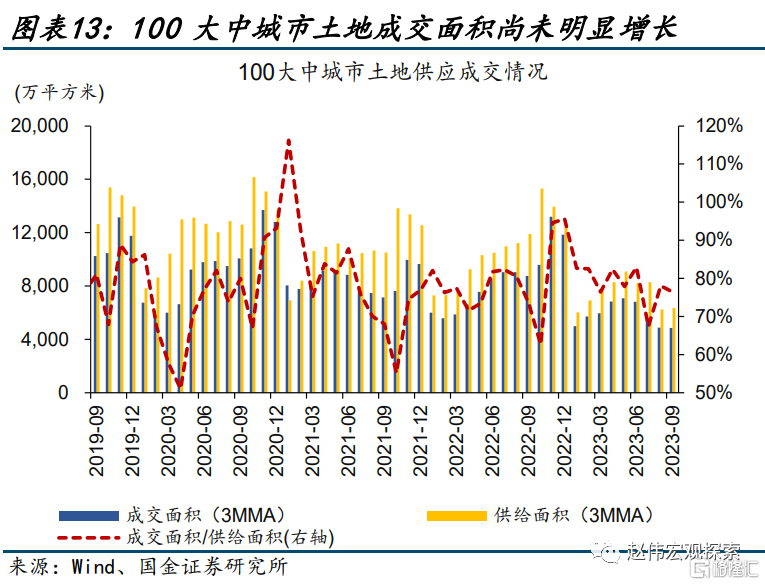

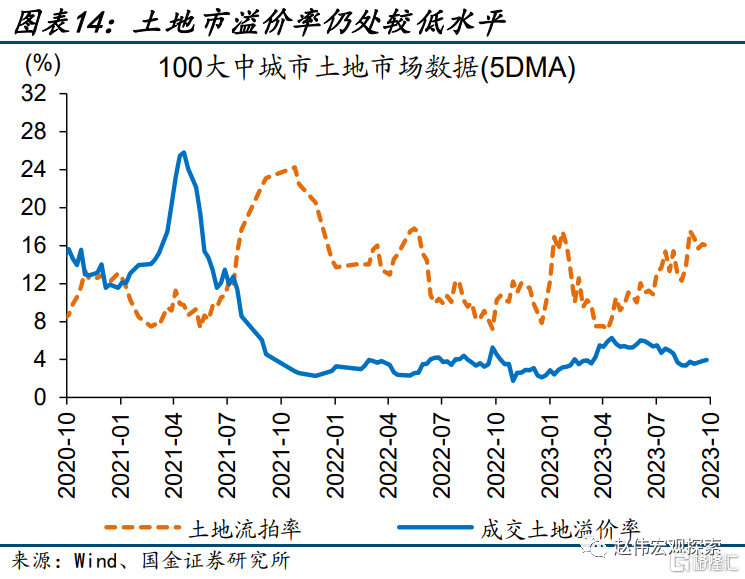

銷售端未見明顯回暖下,地產政策優化對房企拿地的影響亦有待觀察。9月,100大中城市土地市場未見改善,土地流拍率仍處高位、約16%,高於2021年12%的平均水平,成交土地溢價率與8月基本持平近4%、較2021年的13.6%下滑約10個百分點。

三、城中村改造等落地或對地產投資形成補充,規模及資金來源等仍需觀測

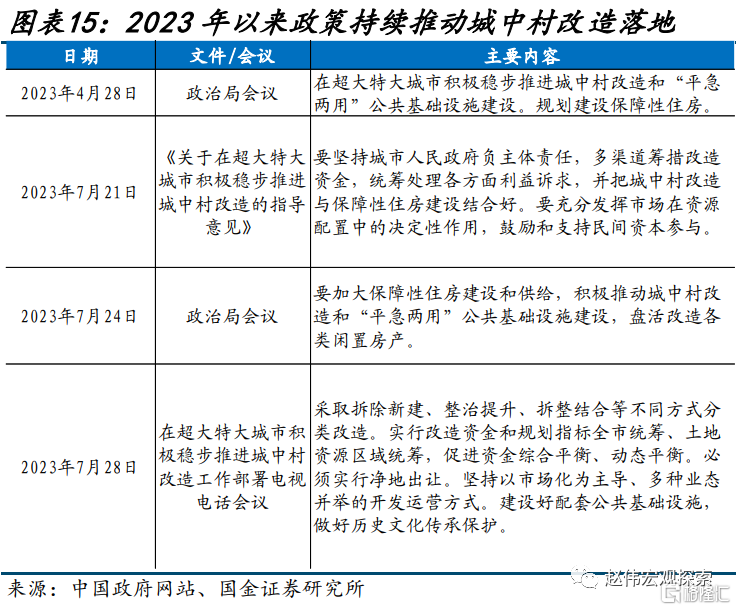

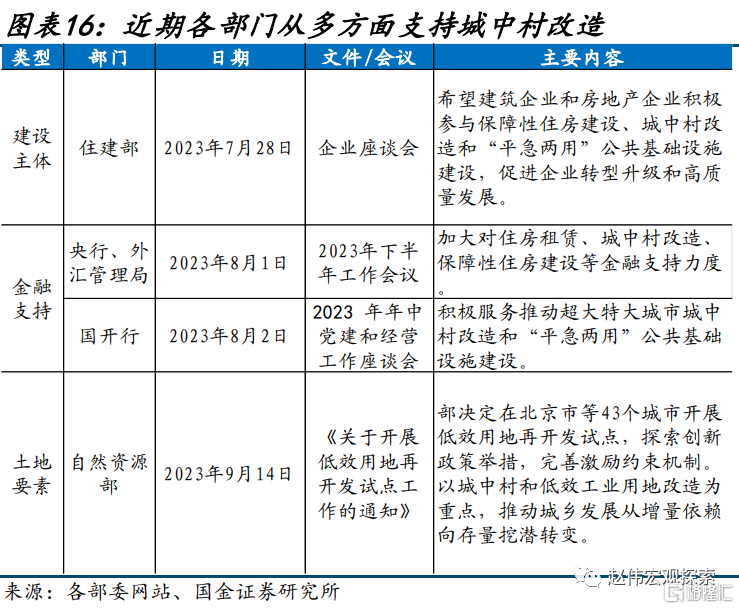

除了地產政策優化,4月政治局會議以來,政策亦推動城中村改造等項目持續推進落地,或對地產投資形成一定補充。4月政治局會議首提“在超大特大城市積極穩步推進城中村改造”後,7月政治局會議進一步強調“積極推動城中村改造”;7月以來,住建部、央行等多部委表示從建設主體、金融、土地要素多方面推動城中村改造加快落地。

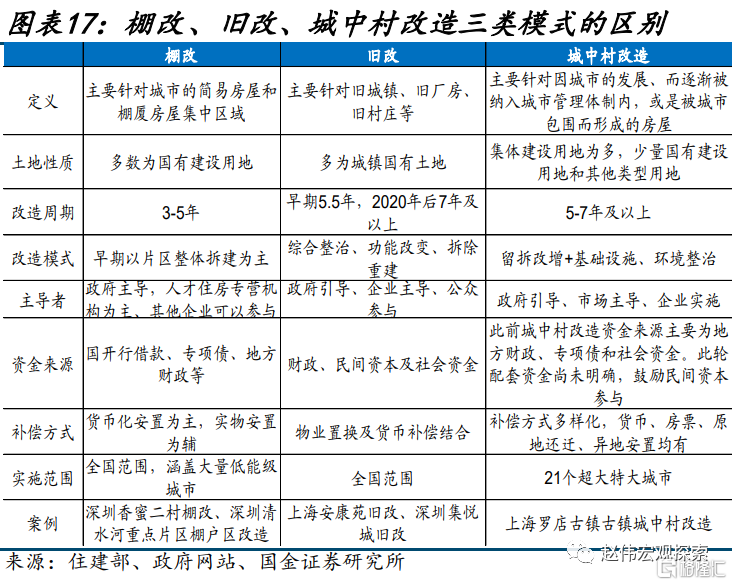

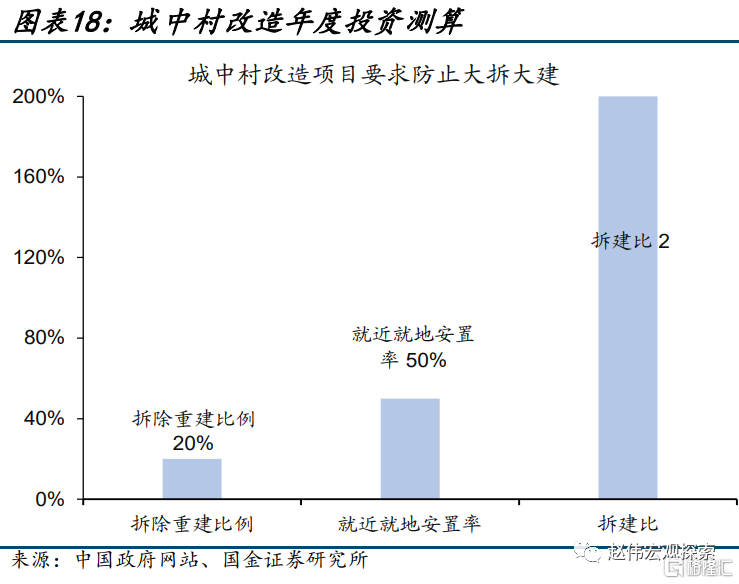

城中村改造、舊改和棚改均屬於城市更新的範疇,但三者的實施範圍、改造模式和資金來源等方面存在較大差異。實施範圍方面,當前城中村改造聚焦於超大特大城市;改造模式方面,城中村改造在防止“大拆大建”前提下,可分爲符合條件的實施拆除新建,經常性整治提升,以及介於兩者之間的實施拆整結合三類改造模式。

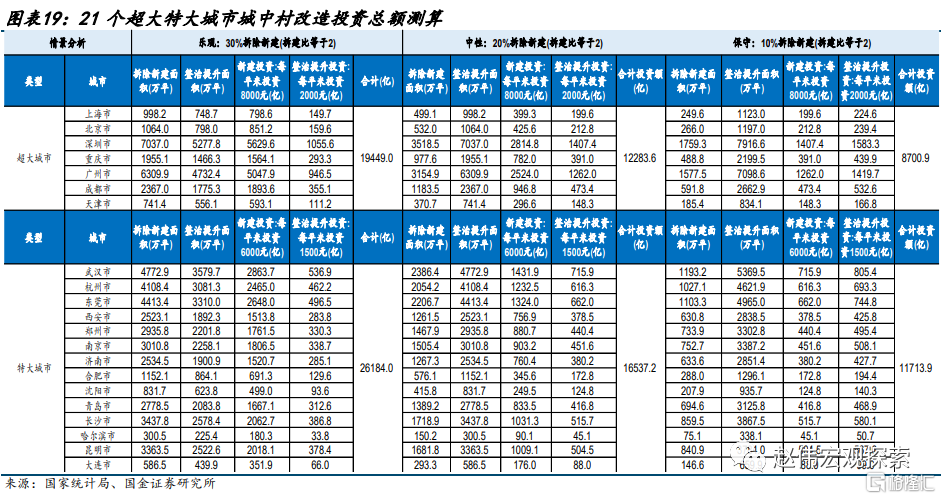

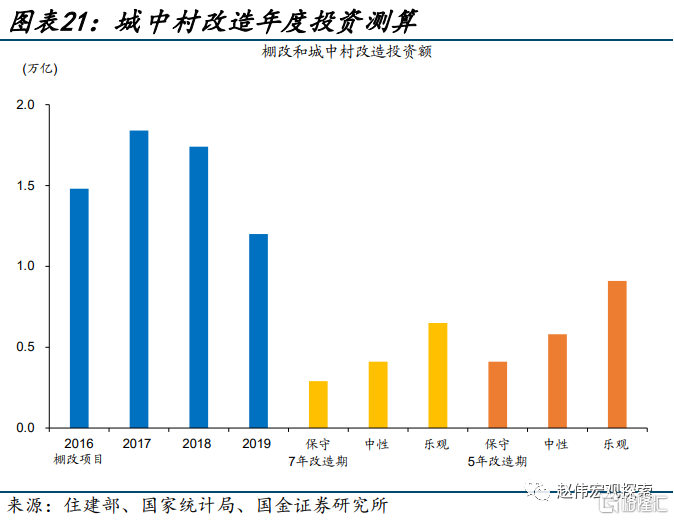

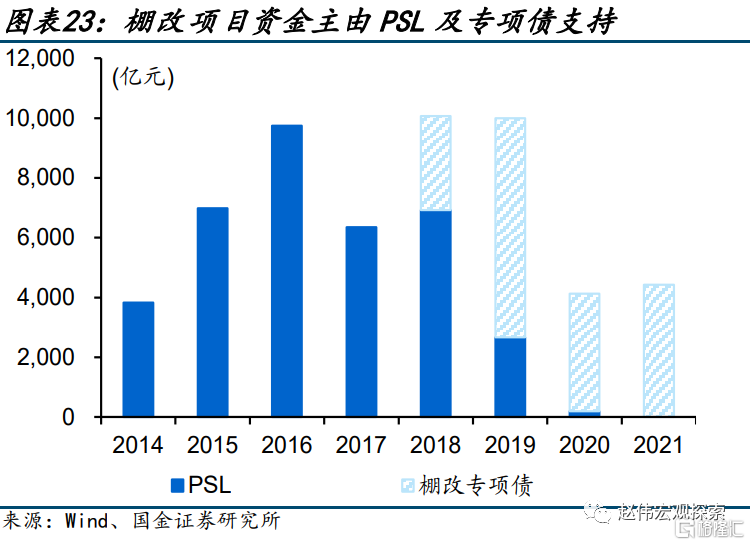

中性情景下,城中村改造項目年度投資在5000億元左右,低於2015-2019年棚改項目年均1.5萬億元的投資規模。據七普及 2021年發布的城中村改造項目防止大拆大建規定,中性情景下城中村改造項目年度投資額在4000-6000億元;且相比棚改項目有專項債及國开行資金支持,城中村改造項目鼓勵多渠道籌措資金,資金來源亦需重點跟蹤。

正文

一、爲適應房地產供需關系的重大改變,各地因地制宜加快優化地產政策

2023年年初以來,地產行業持續低迷,在地產銷售、房企拿地、土地財政等方面均有體現。爲了適應地產供需關系發生的重大改變,7月份政治局會議及之後的國常會均提出適時調整優化房地產政策、更好滿足居民住房需求;8月,央行、財政部、住建部等多部門相繼推動“認房不認貸”、住房信貸政策優化、降低存量房貸利率、住房換購稅收優惠等政策落地。

9月份地方地產優化政策密集出台,涉及取消限購、優化限購、優化限貸、取消限售、優化限價等方面。一线城市繼“認房不認貸”後,持續出台公積金政策優化、非核心區域限購放松等政策;其中,上海調整購买存量住房最長貸款年限;廣州市降低首套房貸款利率並放开部分地區限購;深圳市提高住房公積金租房提取額度並再次調整優化個人住房貸款利率下限。

二、三线城市地產政策優化調整更爲頻繁,涉及優化住房信貸,降低購房門檻、降低二手房交易成本等方面政策。首套房政策優化方面,9月地方政策調整聚焦於住房信貸優化、調整限購政策、提供購房補貼等方面。截至10月上旬,全國已有超50個省市執行首套房“認房不認貸”政策;武漢、福州、廈門等陸續下調首付比例;成都、蘇州等優化調整購买首套房的資格;南京等12個二线城市全面取消限購政策,天津等城市收窄限購區域,蘇州等放松面積段限購。此外,多地也針對二套房購买作出調整,涉及降低二套房首付比例、優化二套房認定標准等方面。

二、政策端的持續放松對房價預期等有所提振,對銷售等影響尚未顯現

“金九銀十”,地產政策頻出對居民購房信心帶來一定提振。中指調查數據顯示,穩地產政策持續加碼下,9月居民購房信心有所改善;一线及核心二线城市居民購房信心提升較爲明顯,9月購房信心指數較8月分別增長3個百分點、1個百分點。但當前購房信心的改善主要體現於看房意愿提升,中指調查數據顯示,2023年國慶期間有看房計劃的佔比達44%、相較2022年同期提升4個百分點。

從銷售數據來看,當前地產政策優化的影響主要體現爲,供給端的二手房掛牌量增長,需求端的一线、二线核心等高能級城市地產需求邊際改善。各地“認房不認貸”等政策落或更有助於提振改善型住房需求;置換需求的增長首先體現爲9月二手房掛牌量指數較8月提升超1個百分點,而價格指數延續下滑,或指向整體需求回暖仍需時間。分城市能級來看,30大中城市中,一线城市新房銷售改善最爲明顯、9月銷售面積已超2019、2020年同期水平;但從商品住宅供求比來看,9月廣州、深圳商品住宅供求比延續提升,指向一线城市商品住宅供給壓力亦值得關注。

銷售端未見明顯回暖下,地產政策優化對房企投資、拿地的影響亦尚未顯現,土地市場成交延續低迷。9月,100大中城市土地成交、供給面積均處歷史低位,且從土地成交供給比例仍爲75%左右;從土地流拍率及溢價率來看,9月100大中城市土地流拍率仍處高位、約16%、高於2021年12%的平均水平,成交土地溢價率與8月基本持平近4%、較2021年的13.6%下滑約10個百分點。

三、城中村改造等或對地產投資形成補充,規模及資金來源需重點觀測

除了地產政策優化,4月政治局會議以來,政策亦推動城中村改造等項目加快落地,或對地產投資形成一定補充。中央層面,2023年4月政治局會議首提“在超大特大城市積極穩步推進城中村改造”,7月政治局會議進一步強調“積極推動城中村改造”;部委層面,7月以來,住建部、央行、自然資源部等多部委表示從建設主體、金融、土地要素多方面推動城中村改造項目加快落地。

城中村改造、舊改和棚改均屬於城市更新的範疇,但三者的實施範圍、改造模式和資金來源等方面存在較大差異。相較於舊改、棚改項目全國範圍的實施,當前城中村改造聚焦於超大特大城市。改造模式方面,城中村改造在防止“大拆大建”前提下,可分爲符合條件的實施拆除新建,經常性整治提升,以及介於兩者之間的實施拆整結合三類改造模式;而棚改以整體拆建爲主,舊改項目以綜合整治與拆除重建結合爲主。

中性情景下,城中村改造項目年度投資規模在5000億元左右,低於2015-2019年棚改項目年均1.5萬億元的投資規模。根據七普統計的21超大特大城市統計的城區內自建房戶數及總建面,推測其城中村總面積或在7億平米左右。據2021年發布的《關於在實施城市更新行動中防止大拆大建問題的通知》,城中村改造項目拆除建築面積不應大於現狀總建築面積的20%、拆建比不應大於2。假設不同情景下,拆除比例在10%-30%,則總投資或在2-4萬億元,5年改造周期下年度投資規模爲4000-9000億元,7年改造周期下年度投資爲3000-6000億元。

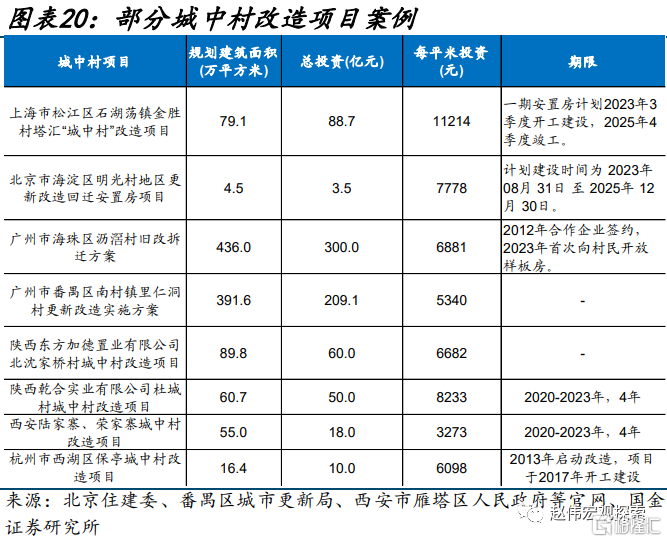

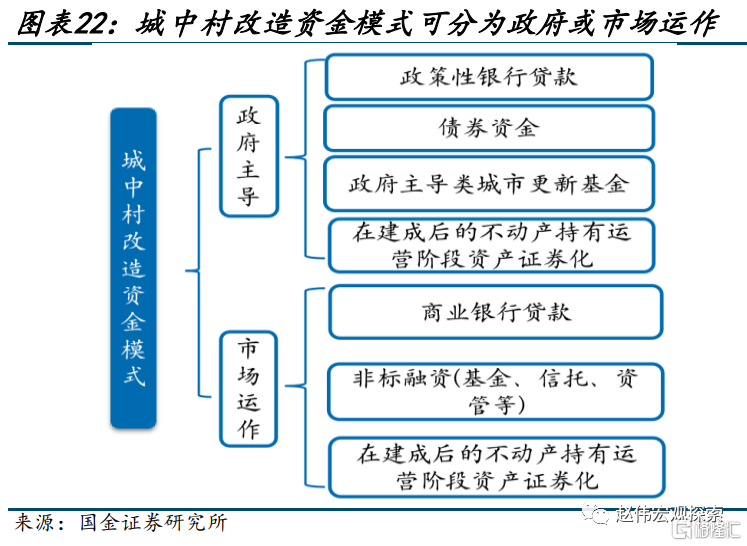

城中村改造項目資金來源亦是後續跟蹤重點之一。相較棚改項目主由專項債、地方財政及國开行資金支持,當前城中村改造項目鼓勵通過多渠道籌措資金、鼓勵和支持民間資本參與。城中村改造項目資金模式大致可分爲政府主導和市場運作,政府主導模式下資金多源於政策性銀行貸款、政府債券、城市更新基金等;市場運作模式下資金多源於商業銀行貸款、非標融資、在建成後的不動產持有運營階段資產證券化等。後續城中村改造項目資金具體如何籌集仍需密切跟蹤。

經過研究,我們發現:

(1)2023年年初以來,地產行業持續低迷,在地產銷售、房企拿地、土地財政等方面均有體現;爲了適應地產供需關系發生的重大改變,7月份政治局會議後,央行、財政部等多部門相繼推動“認房不認貸”、住房信貸政策優化等政策落地。9月地方地產優化政策密集出台,涉及取消限購、優化限購、優化限貸、取消限售、優化限價等。

(2)“金九銀十”,地產政策頻出對居民購房信心帶來一定提振。中指調查數據顯示,穩地產政策持續加碼下,9月居民購房信心有所改善,但購房仍處“觀望”階段;從銷售數據來看,當前地產政策優化的影響主要體現爲,供給端的二手房掛牌量增長,需求端的高能級城市需求邊際改善,但對房企拿地的影響亦尚未顯現,土地成交延續低迷。

(3)除了地產政策優化,4月政治局會議以來,政策亦推動城中村改造等加快落地,或對地產投資形成一定補充。中性情景下,城中村改造項目年度投資規模在5000億元左右,低於2015-2019年棚改項目年均1.5萬億元的投資規模;且相比棚改項目主由專項債及國开行資金支持,城中村改造項目鼓勵多渠道籌措資金,資金來源需進一步跟蹤。

風險提示

1. 政策落地或不及預期。外部因素等擾動下,政策落地或不及預期。

2. 數據統計誤差或遺漏。一些數據指標,可能存在統計或者處理方法上的誤差和偏誤;部分數據結果也可能受到樣本範圍、統計口徑等影響。

注:本文來自國金證券2023年10月16日發布的證券研究報告:《穩地產,政策的金九銀十》;趙 偉(執業S1130521120002)、侯倩楠

標題:穩地產政策的“金九銀十”

地址:https://www.iknowplus.com/post/43090.html