經濟“透視”,來自物價的視角

事件

物價、作爲經濟的後驗指標,有何結構特徵、映射怎樣的經濟线索,往後或如何演繹?本文梳理,敬請關注。

經濟“透視”,來自物價的視角

一問:物價與經濟周期的關系?滯後於經濟的周期性波動,近年受供給端影響較大

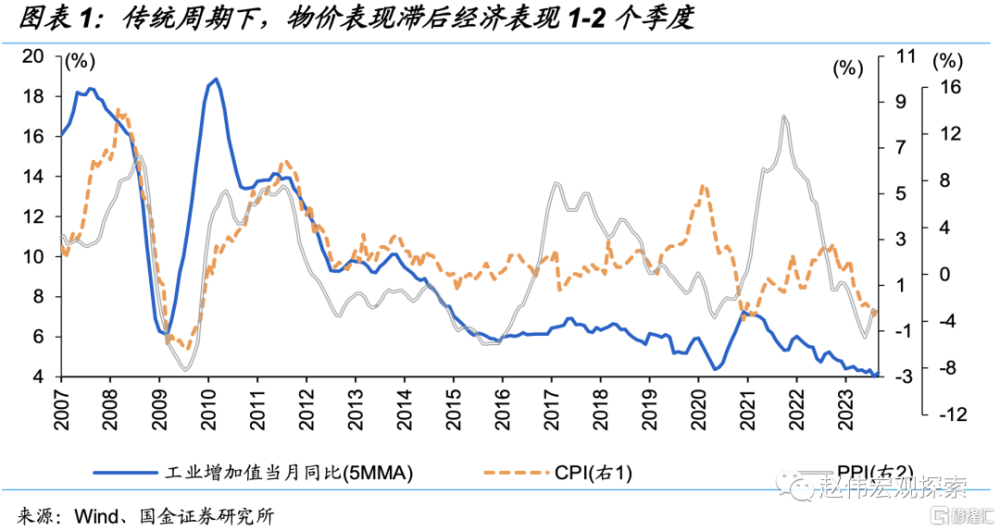

傳統周期下,物價的周期性波動是經濟周期性變化的滯後表現。過往經驗顯示,經濟的周期性波動,主要由需求端驅動,物價作爲經濟的滯後指標,表現出明顯的周期性變化。PPI、CPI等常用的物價指標,一半滯後經濟表現1-2個季度左右;其中,PPI增速略領先於CPI,與政策主導下,地產和基建等傳統負債驅動的增長模式等有關。

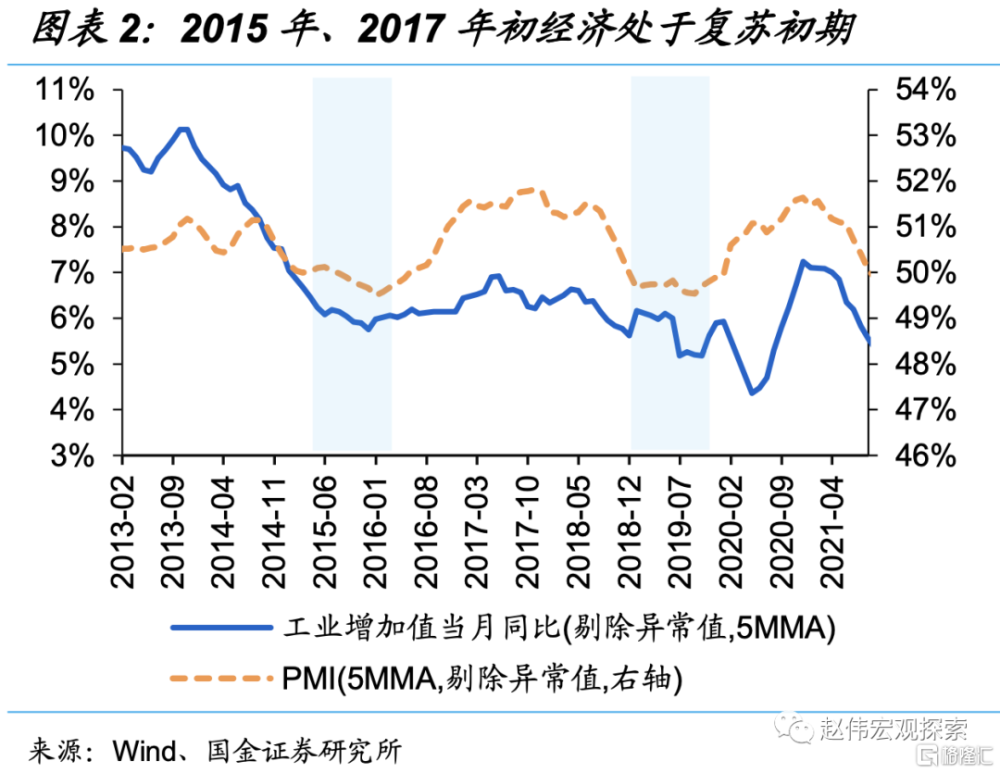

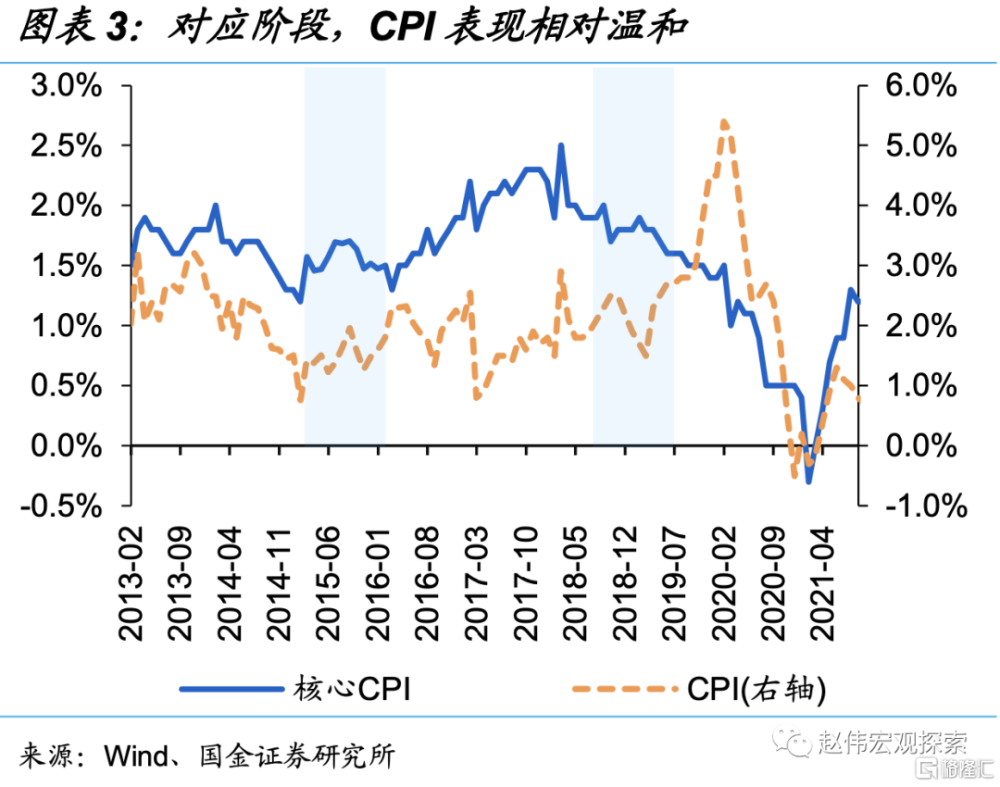

經驗顯示,經濟復蘇初期,實體需求剛剛开始修復,對價格的提振尚不明顯。經濟復蘇初期,CPI往往低位徘徊,典型階段如2015年和2017年。前者,PMI於2015年初站上榮枯线上方,但同期CPI增速掉至0.8%;相似地,2017年初,PMI由1月的51.3%上漲0.5個百分點至3月的51.8%,但同期CPI表現相對溫和,2月、3月均在1%以下。

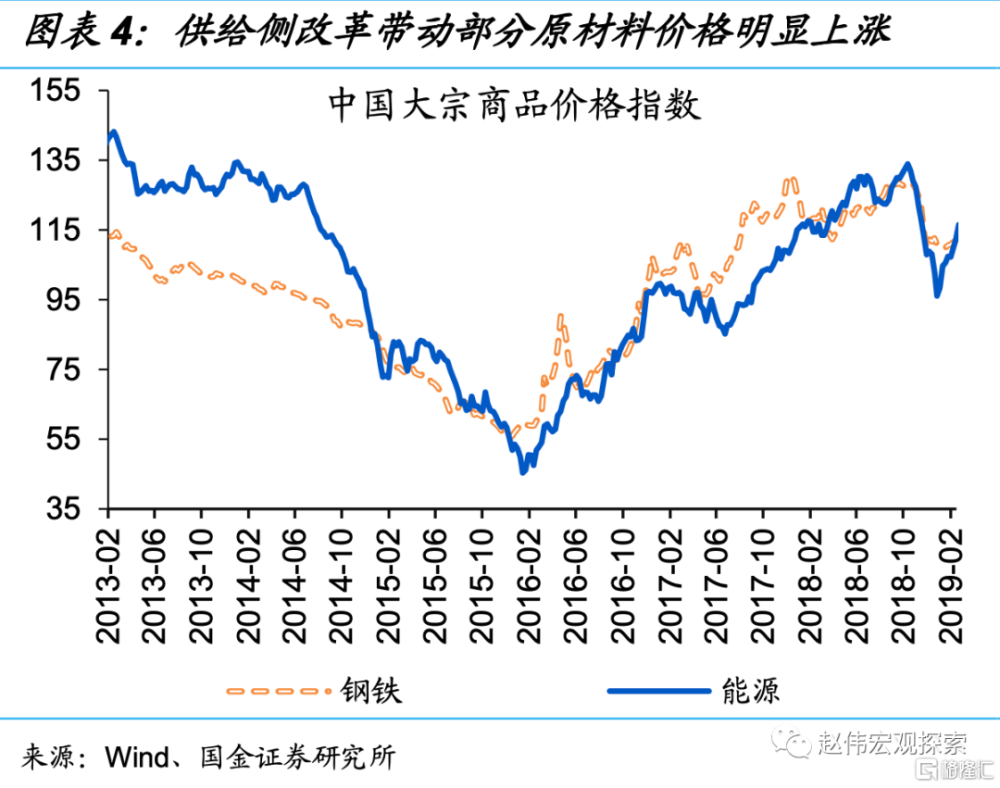

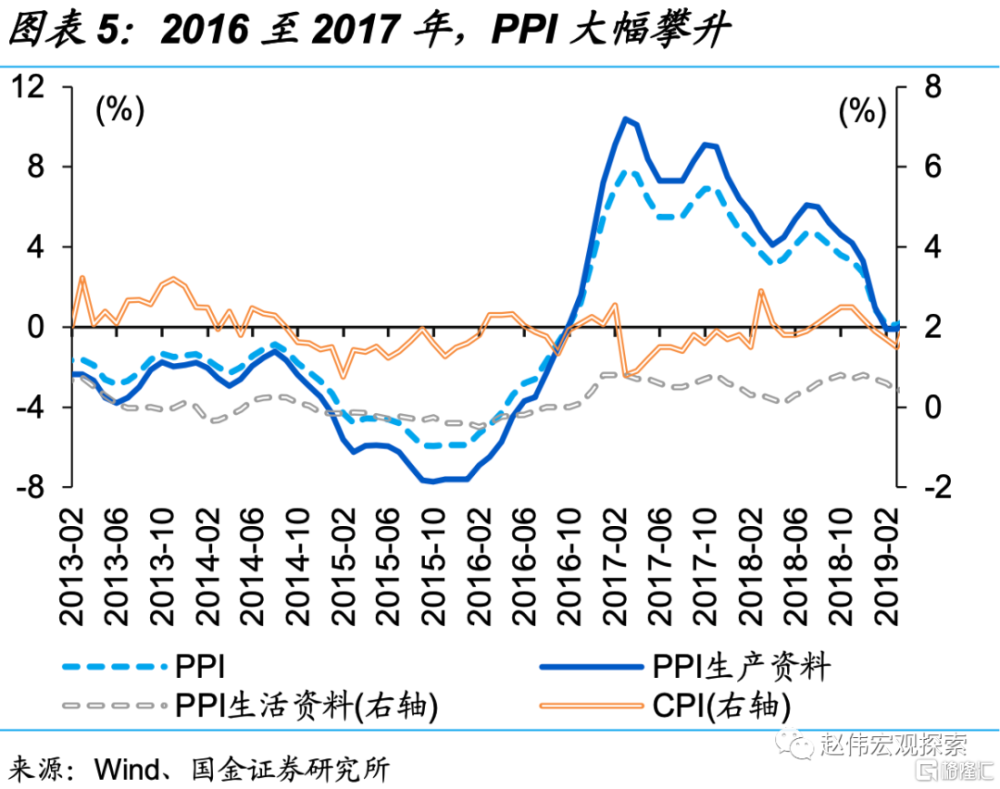

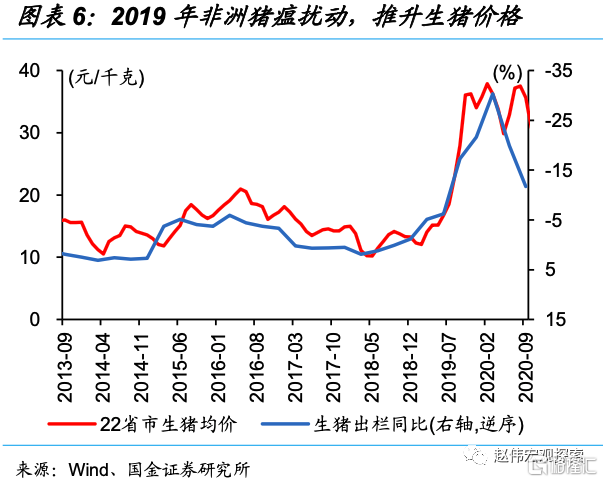

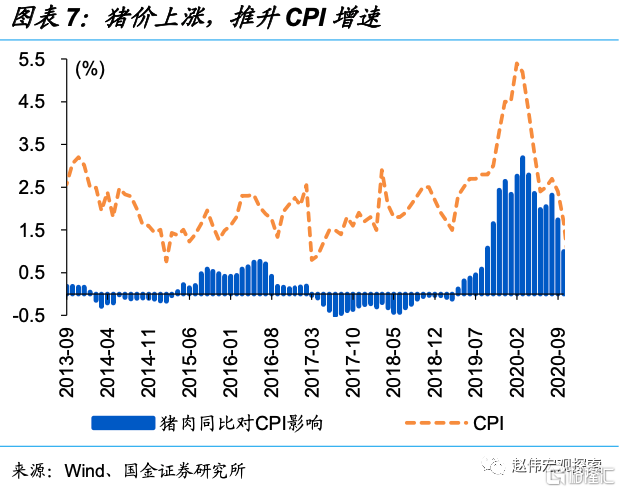

有別於傳統周期,近年物價變化受供給端影響較大,供給側改革、非洲豬瘟階段即爲典型。例如,2016年下半年至2017年上半年,供給側改革下,煤炭、鋼鐵等上遊原材料價格大幅漲價帶動PPI一度上漲至10.4%;2019年至2020年上半年,非洲豬瘟下豬肉供給大幅攀升,帶動CPI同比快速突破3%、一度創近年新高至5.4%。

二問:當前物價特徵與背後邏輯?CPI回落與部分商品供給擾動等有關,服務等終端需求價格延續回升

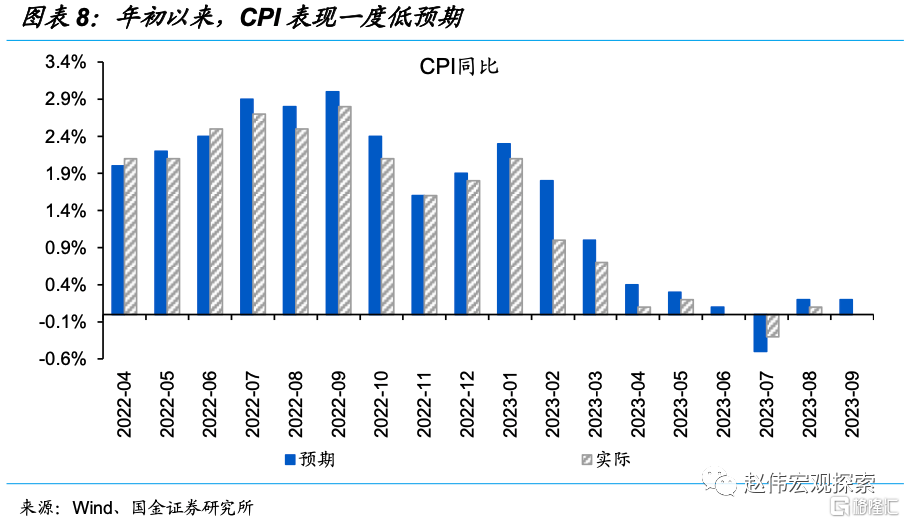

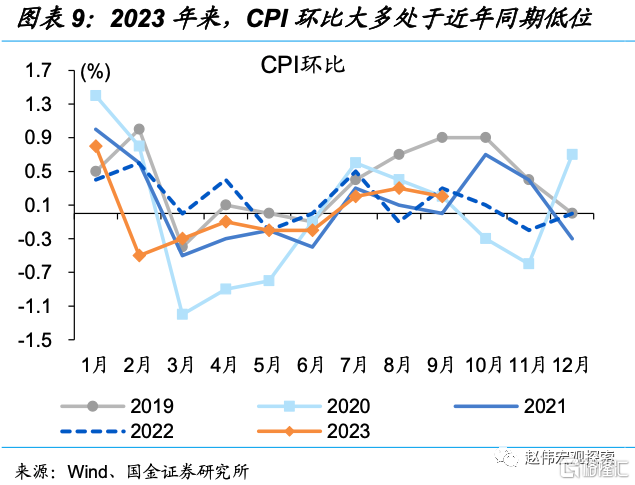

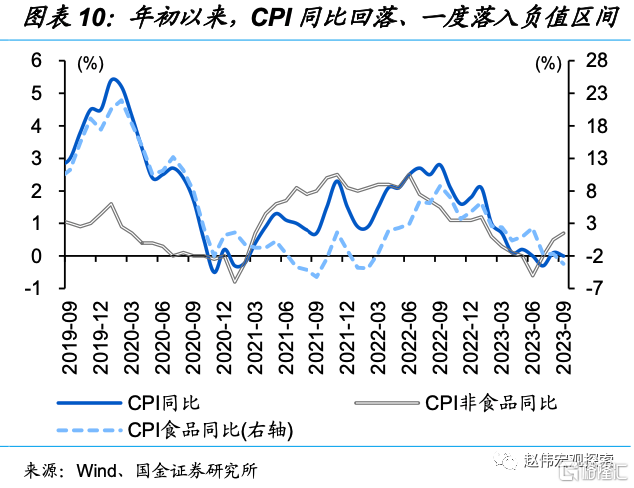

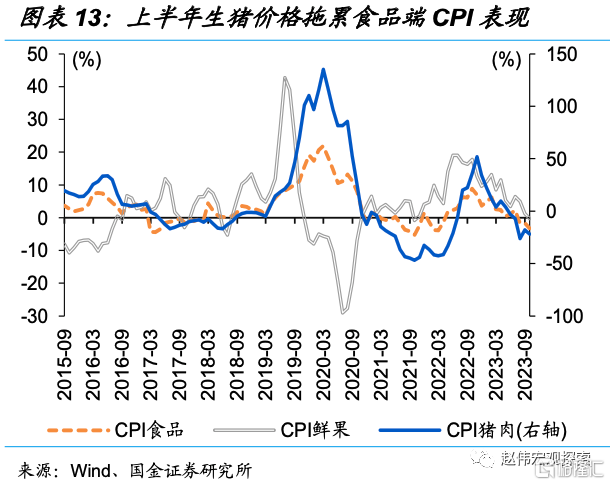

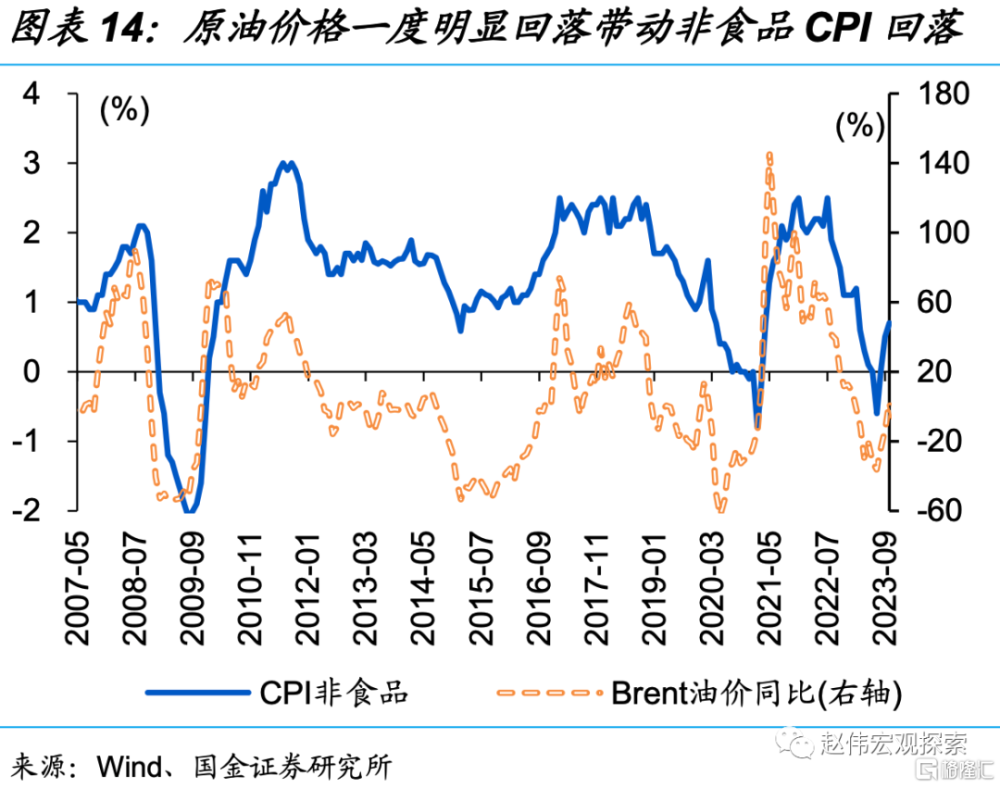

年初以來,以CPI爲代表的物價明顯回落、一度落入負值區間。2023年來,CPI同比自年初的2.1%回落至7月的-0.3%,9月邊際修復至1%。拆分來看,非食品、影響CPI中樞,同比增速自年初的1.2%一度回落至年中的-0.6%,而後邊際修復0.7%;食品端、影響CPI波動,同比增速自年初的6.2%回落至9月的-3.2%。

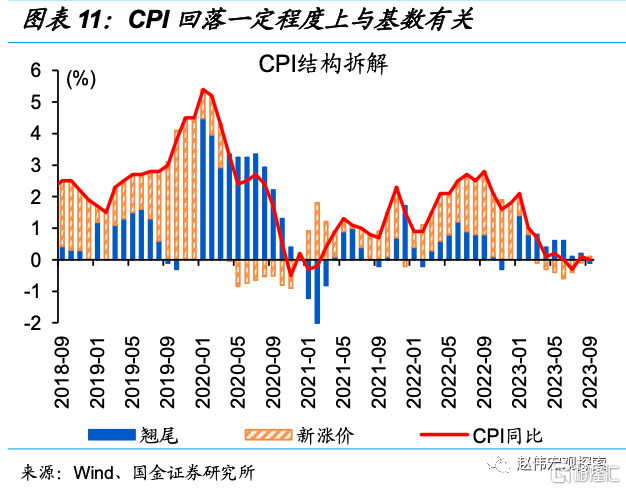

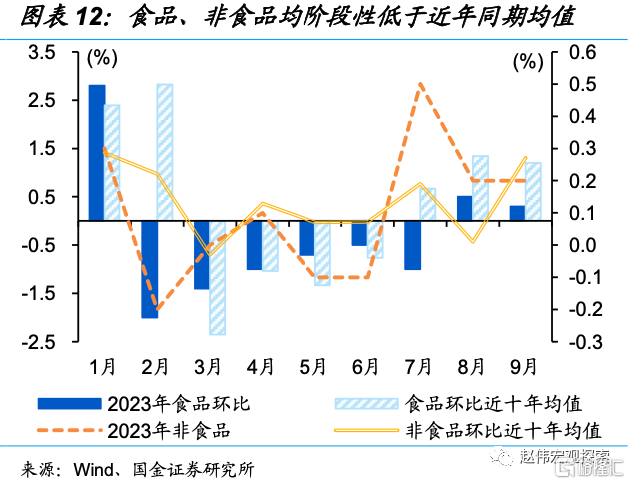

拆分來看,CPI階段性回落與基數拖累、部分商品的供給端擾動等有關。CPI翹尾自年初的1.4個百分點回落至9月的-0.1個百分點,對CPI支撐邊際減弱。除基數影響外,食品端、非食品環比低於往年同期均值,與部分商品供給端階段性擾動相關,較爲典型的是,一季度生豬產能去化節奏相對較慢拖累豬價向上修復、二季度水果大量上市導致價格明顯回落等,拖累食品價格;原油等大宗商品價格上半年的低位徘徊、也階段性壓制非食品端的上漲彈性。

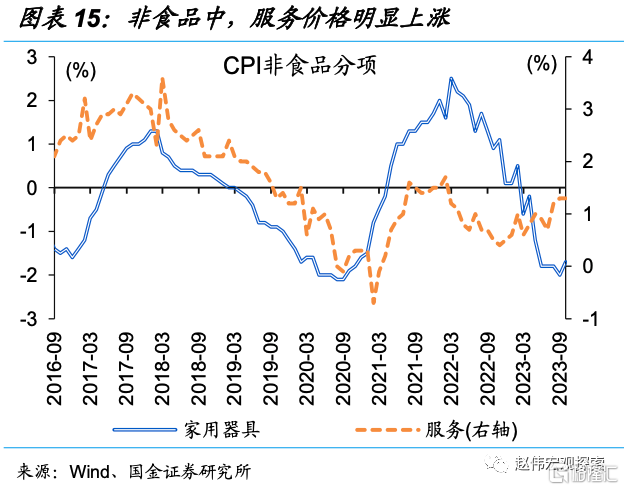

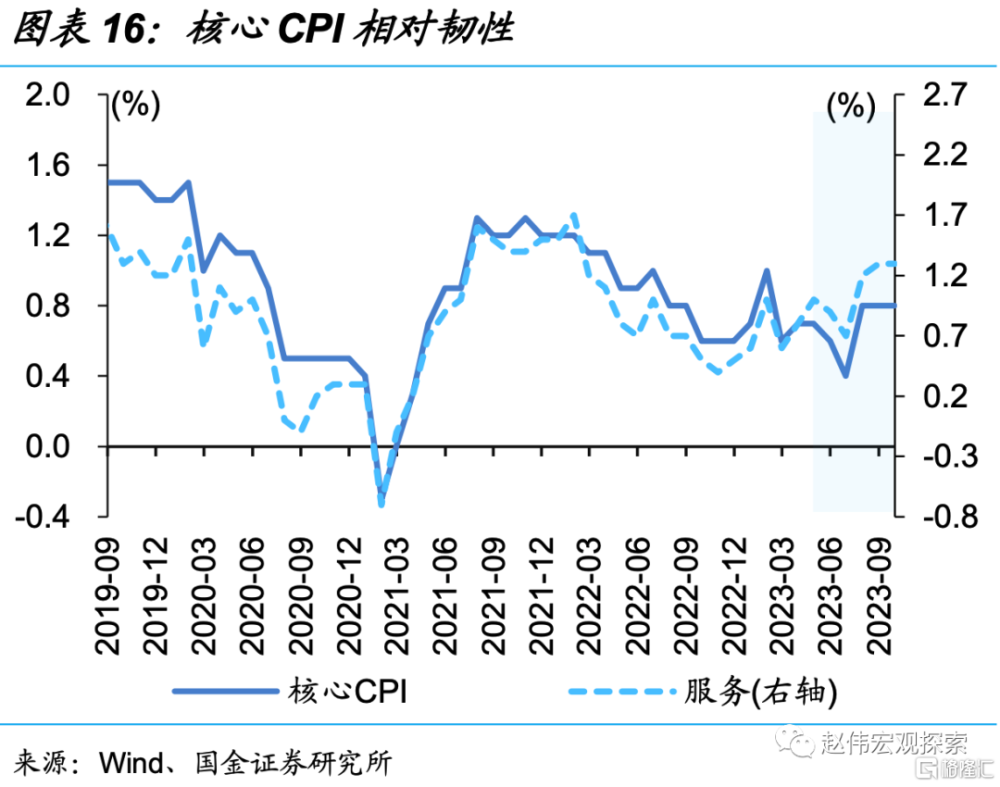

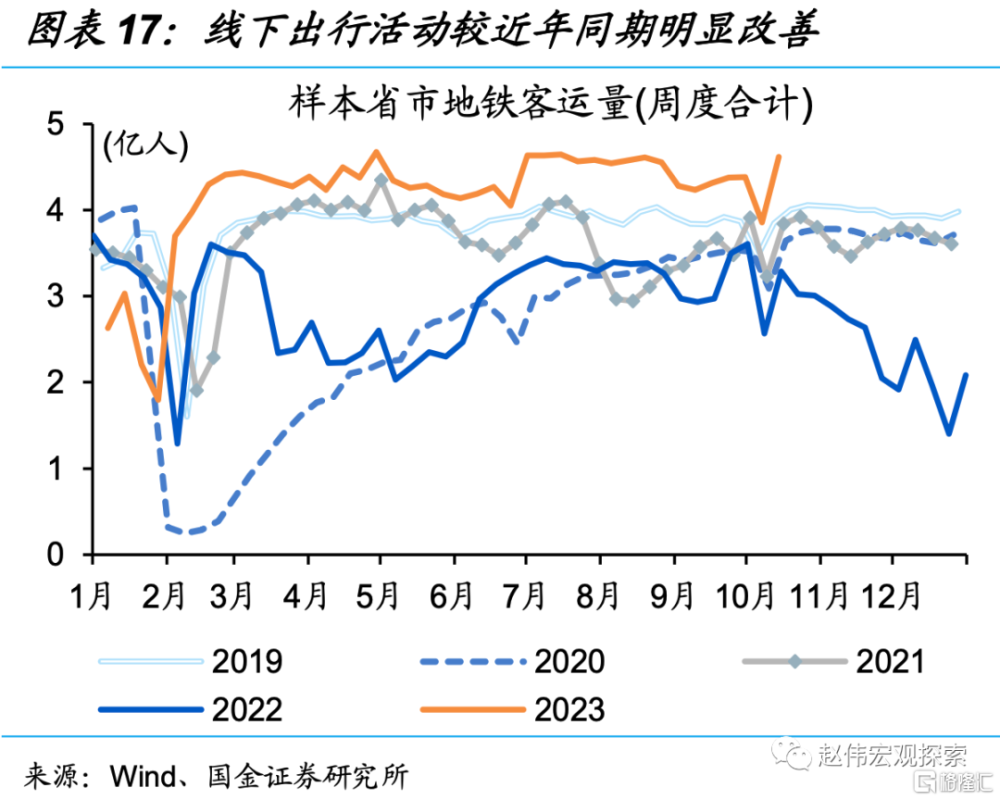

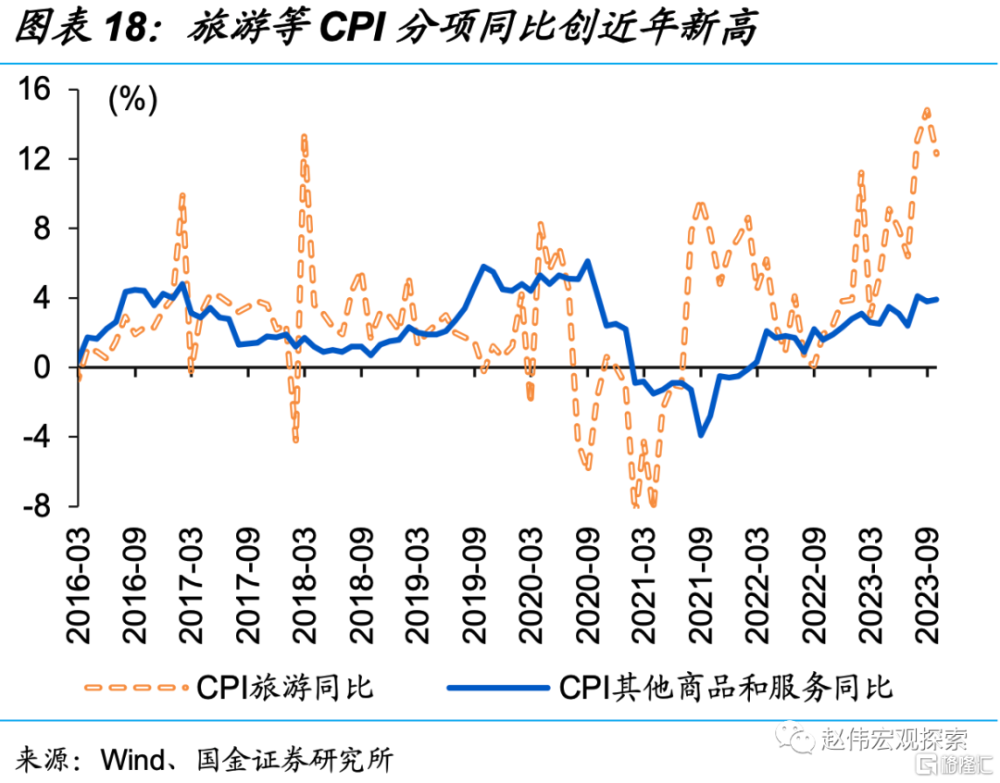

與終端需求相關的領域、部分线下服務價格等,持續處於上升通道。部分原材料價格拖累非食品彈性下,核心CPI的相對韌性,主要緣於线下活動修復帶動部分服務業價格回升等。例如,CPI旅遊同比增速自年初以來明顯上漲、一度創新高至14.8%,與线下服務相關的其他商品服務分項同比也處於穩步修復通道、自年初以來上漲1個百分點至3.9%。

三問:往後來看,物價演繹路徑?供給擾動減弱、需求邊際回升,或支撐CPI向上溫和修復

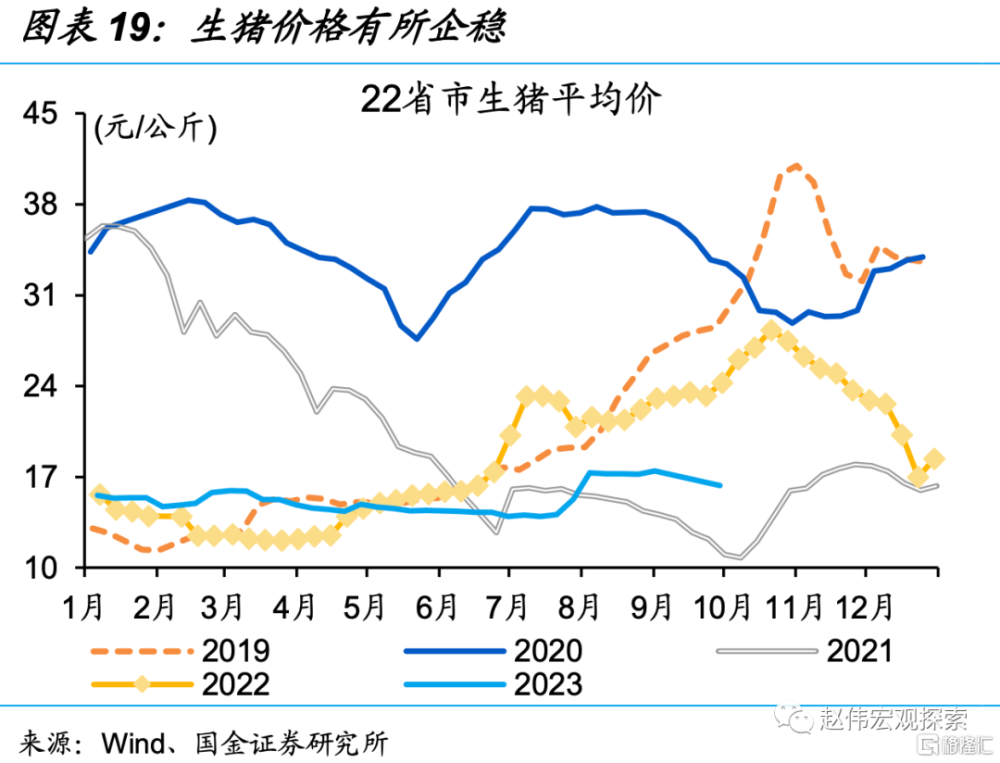

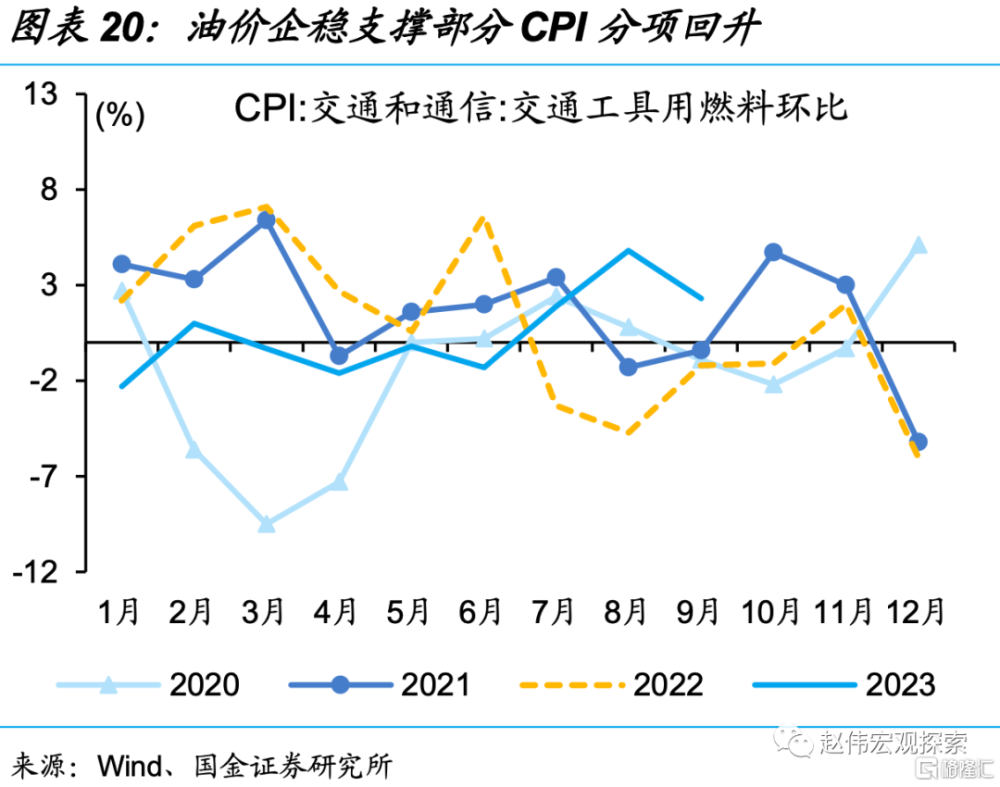

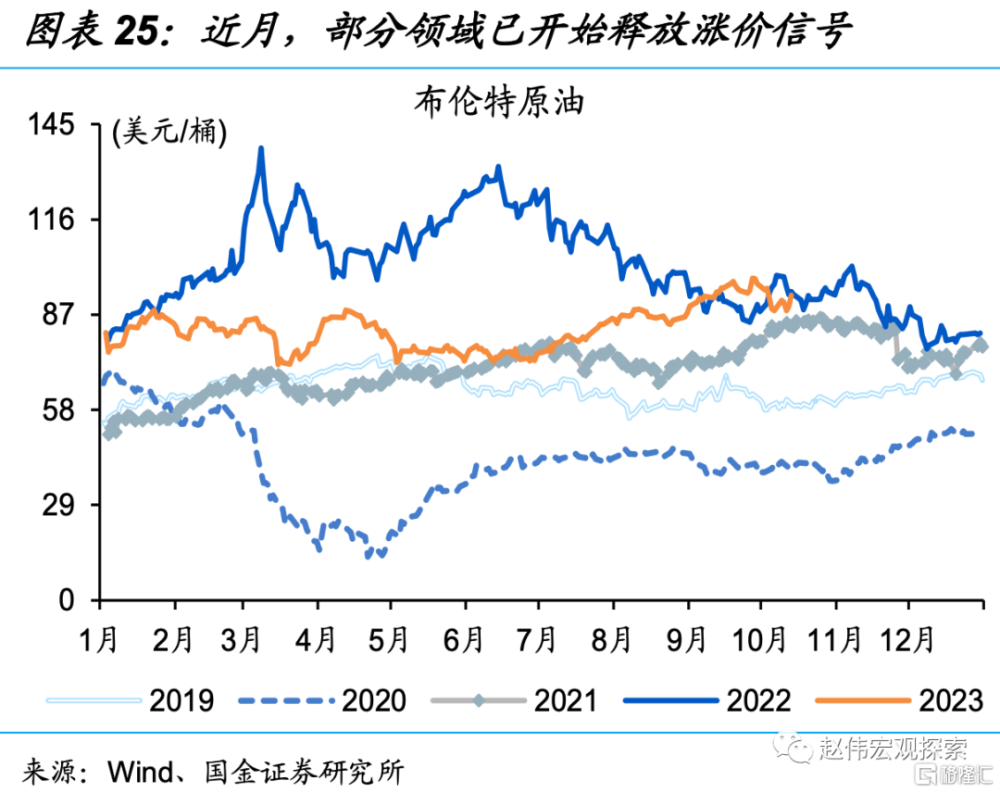

伴隨部分供給擾動、基數拖累緩和等,部分領域的價格拖累或逐步減弱。此前對CPI拖累較大的商品,生豬、原油等,近月均釋放漲價信號,例如,22省市生豬均價於7月底企穩,帶動CPI生豬環比一度上漲至8月的11.4%;原油等大宗商品自8月來明顯漲價、擡升相關燃料價格,使得CPI交通用具燃料8月環比增速、超季節性回升至4.8%。

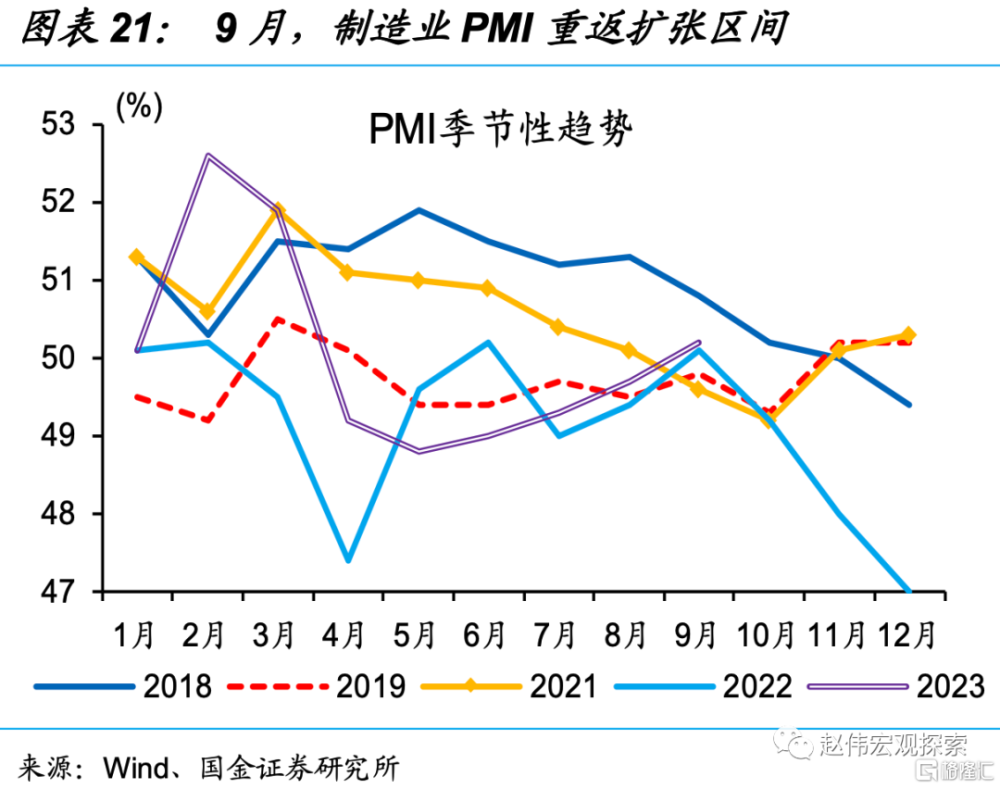

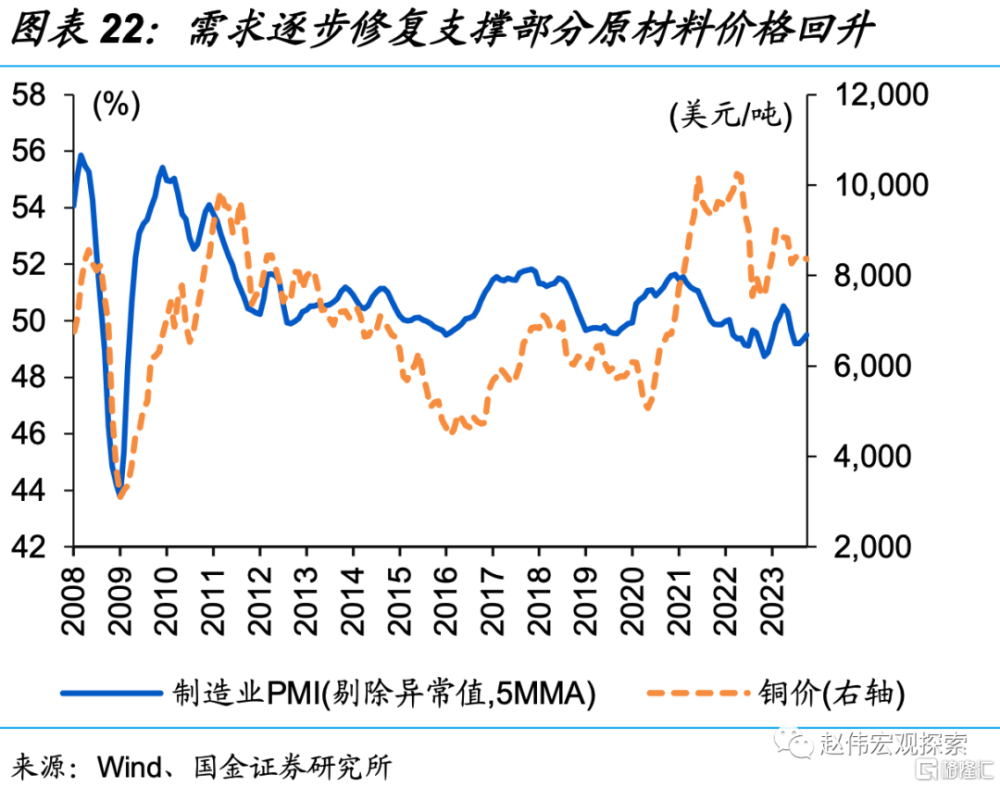

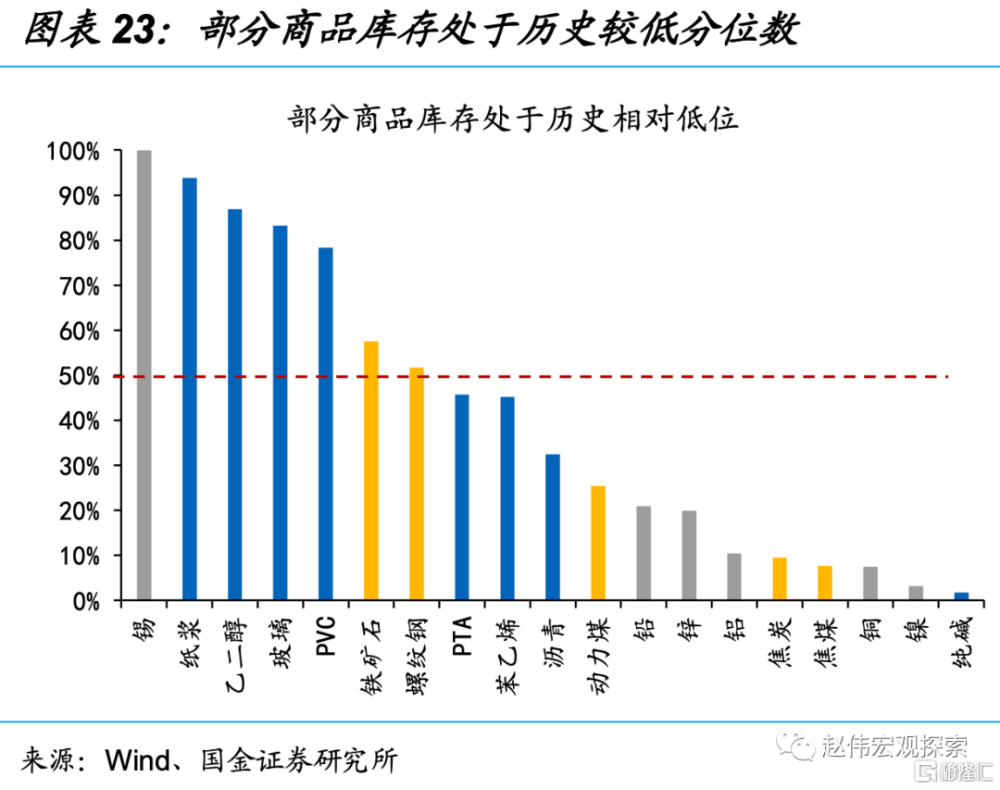

同時,終端需求的逐步修復,或支撐部分商品漲價、尤其是低庫存領域等。9月,制造業PMI重返擴張區間,或已釋放經濟拐點信號。需求逐步回升,或支撐終端消費價格邊際回升,帶動非食品端的耐用消費品價格上漲,尤其是對需求變化較爲敏感的低庫存領域,例如,銅、焦煤、焦炭等庫存均處於歷史10%以下分位數。

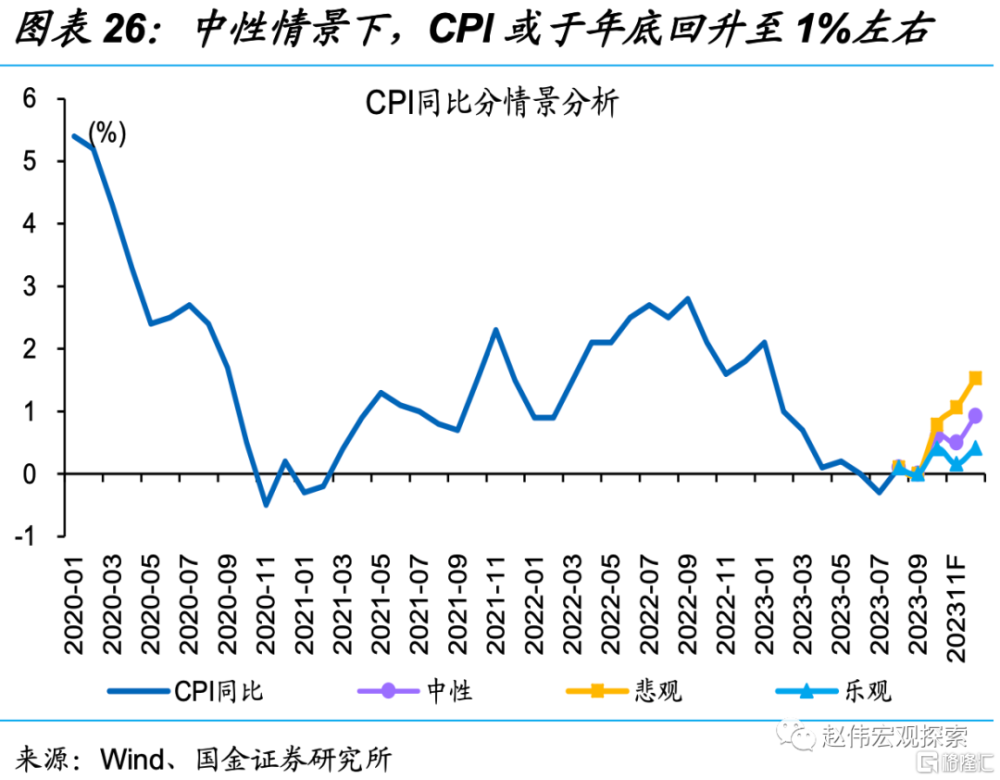

近月,部分領域已开始釋放漲價信號,中性情景下,CPI或溫和上升至年底的1%左右。綜合來看,豬肉等前期對CPI拖累較大的分項已逐步轉向正貢獻,疊加需求邊際修復帶動部分商品漲價、尤其是低庫存領域等,及基數拖累減弱等,中性情景下,CPI同比或延續上行、11月略有回落,年底回升至高點的1%左右。

風險提示

豬價大幅反彈,疫情反復。

正文

經濟“透視”,來自物價的視角

一問:物價與經濟周期的關系?

傳統周期下,物價的周期性波動是經濟周期性變化的滯後表現。過往經驗顯示,經濟的周期性波動,主要由需求端驅動,物價作爲經濟的滯後指標,表現出明顯的周期性波動。PPI、CPI等常用的物價指標,與經濟走勢大體類似,一半滯後經濟表現1-2個季度左右。PPI增速略領先於CPI,與政策主導下,地產和基建等傳統負債驅動的增長模式等有關。

經驗顯示,經濟復蘇初期,實體需求剛剛开始修復,對價格的提振尚不明顯。經濟復蘇初期,以CPI爲代表的物價指標往往處於低位徘徊區間,比較典型的階段如,2015年和2017年。前者,PMI於2015年初站上榮枯线上方,但同期CPI增速掉至0.8%;相似地,2017年初,PMI由1月的51.3%上漲0.5個百分點至3月的51.8%,但同期CPI表現相對溫和,2月、3月均在1%以下。

除需求端外,近年來物價表現,也階段性受到供給端擾動等。有別於傳統周期,近年物價變化受供給端影響較大,供給側改革、非洲豬瘟階段即爲典型。例如,2016年下半年至2017年上半年,供給側改革下,煤炭、鋼鐵等上遊原材料價格大幅漲價帶動PPI一度上漲至10.4%;2019年至2020年上半年,非洲豬瘟下豬肉供給大幅攀升,帶動CPI同比快速突破3%、一度創近年新高至5.4%。

二問:當前物價特徵與背後邏輯?

年初以來,以CPI爲代表的物價明顯回落、一度落入負值區間。2023年來,CPI同比自年初的2.1%持續回落至7月的-0.3%,8月轉正至0.1%,9月再度回落至0%。拆分來看,非食品、影響CPI中樞,同比增速自年初的1.2%一度回落至年中的-0.6%,而後邊際修復至0.7%左右;食品端、影響CPI波動,同比增速自年初的6.2%回落至9月的-3.2%。

拆分來看,CPI階段性回落與基數拖累、部分商品的供給端擾動等有關。CPI翹尾自年初的1.4個百分點持續回落至9月的-0.1個百分點,對CPI支撐邊際減弱。除基數影響外,食品端、非食品端價格表現大多低於往年同期均值,與部分商品供給端階段性擾動相關,較爲典型的是,一季度生豬產能去化節奏相對較慢拖累豬價向上修復、二季度水果大量上市導致價格明顯回落等,均階段性拖累食品端的價格表現;原油等大宗商品價格上半年的低位徘徊、也階段性壓制非食品端的上漲彈性。

而與終端需求相關的領域、部分线下服務價格等,持續處於上升通道。相較於CPI,剔除食品和能源的核心CPI,前三季度呈淺“V”形、9月修復至0.8%。部分原材料價格拖累非食品彈性下,核心CPI的相對韌性,主要緣於线下活動修復帶動部分服務業價格回升等。例如,CPI旅遊同比增速自年初以來明顯上漲、一度創新高至14.8%,與线下服務相關的其他商品服務分項同比也處於穩步修復通道、自年初以來上漲1個百分點至3.9%。

三問:往後來看,物價的演繹路徑?

伴隨部分供給擾動、基數拖累緩和等,部分領域的價格拖累或逐步減弱。此前對CPI拖累較大的商品,例如,生豬、原油等,較前期已有明顯漲價,例如,22省市生豬價格於7月底企穩,均價由7月的14元/千克上漲至9月初的17元/千克左右,CPI生豬環比也由7月的持平一度上漲至8月的11.4%;原油等大宗商品自8月以來明顯漲價、擡升相關燃料價格,使得CPI交通用具燃料8月環比增速、超季節性回升至4.8%。

同時,終端需求的逐步修復,或支撐部分商品漲價、尤其是低庫存領域等。9月,制造業PMI重返擴張區間,或已釋放經濟拐點信號。需求逐步回升,或支撐終端消費價格邊際回升,帶動非食品端的耐用消費品價格上漲,尤其是對需求變化較爲敏感的低庫存領域,例如,銅、焦煤、焦炭等庫存均處於歷史10%以下分位數(詳情參見《》、《》)。

近月,部分領域已开始釋放漲價信號,中性情景下,CPI或溫和上升至年底的1%左右。綜合來看,豬肉等前期對CPI拖累較大的分項已逐步轉向正貢獻,疊加需求邊際修復帶動部分商品漲價、尤其是低庫存領域等,疊加基數拖累減弱等,中性情景下,CPI同比或延續上行、11月略有回落,年底回升至高點、1%左右。

經過研究,我們發現:

1.傳統周期下,物價的周期性波動是經濟周期性變化的滯後表現。經驗顯示,經濟復蘇初期,實體需求剛剛开始修復,對價格的提振尚不明顯。有別於傳統周期,近年物價變化受供給端影響較大,供給側改革、非洲豬瘟階段即爲典型。

2.年初以來,以CPI爲代表的物價明顯回落、一度落入負值區間。拆分來看,CPI階段性回落與基數拖累、部分商品的供給端擾動等有關;與終端需求相關的領域、部分线下服務價格等,持續處於上升通道。

3.伴隨部分供給擾動、基數拖累緩和等,部分領域的價格拖累或逐步減弱;同時,終端需求的逐步修復,或支撐部分商品漲價、尤其是低庫存領域等。近月,部分領域已开始釋放漲價信號,中性情景下,CPI或溫和上升至年底的1%左右。

風險提示

1、 豬價大幅反彈。

2、 疫情反復。

注:本文來自國金證券2023年10月16日證券研究報告:《經濟“透視”,來自物價的視角》;趙 偉(執業S1130521120002)、馬潔瑩 (執業S1130522080007)

標題:經濟“透視”,來自物價的視角

地址:https://www.iknowplus.com/post/42768.html