資金力量結構韌性仍存

投資要點

· 核心觀點:上周大盤回踩,整體成交熱度有所回落,市場情緒再遇波折。但市場的資金力量結構並非很弱,依舊存在不可忽略的韌性點。從流入端看,上周兩融活躍度雖然小幅回落,但融資仍在延續淨买入;基民對於公募基金的申購意愿仍較高;公募新發尤其是被動指數型基金的新發回暖明顯;北向資金的流出規模邊際收窄。而從流出端看,在活躍資本市場相關政策的護航下,上周重要股東由淨減持轉爲淨增持,IPO募資也出現邊際回落。以上種種跡象表明,當前的資金結構或正逐步修復,疊加上周日金融監管總局優化保險公司償付能力監管標准以引導險資逐步入市,中長期內的資金環境也將得到一定改善。往後看,伴隨着堅定的穩匯率表態和政策效果的緩步兌現,外資擾動有望漸消,更加健康平穩的資金格局值得期待。

· 宏觀流動性:①海外流動性方面,上周TED利差邊際收窄,離岸美元流動性邊際寬松;OFR金融壓力指數邊際回落,系統性金融壓力較小。②國內流動性方面,R001與DR001差值略有收窄,銀行間流動性邊際寬松,未見明顯分層。

· 權益市場微觀交易結構:上周兩市成交額與換手率邊際回落,整體成交熱度轉冷。房地產、社會服務、傳媒、計算機、商貿零售等行業的交易熱度處於歷史高位;計算機、國防軍工、社會服務、汽車、電子等行業的交易擁擠度處於歷史高位;房地產、非銀金融、輕工制造、傳媒、商貿零售等行業的波動率處於歷史高位。

· 微觀資金供求:

Ø 槓杆資金:上周融資延續淨买入,兩融交易活躍度小幅回落。

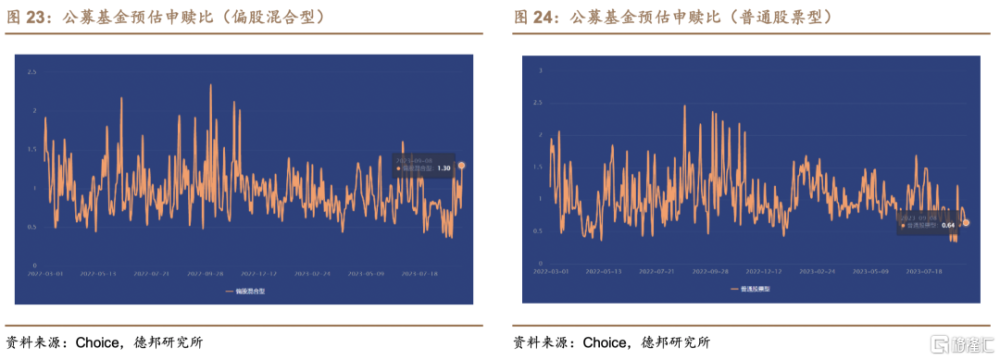

Ø 個人投資者:上周個人投資者進入股市的交易意愿回落,對於偏股型公募基金的申購意愿有所回升。同時,上周小額資金淨流入全A強度回落。

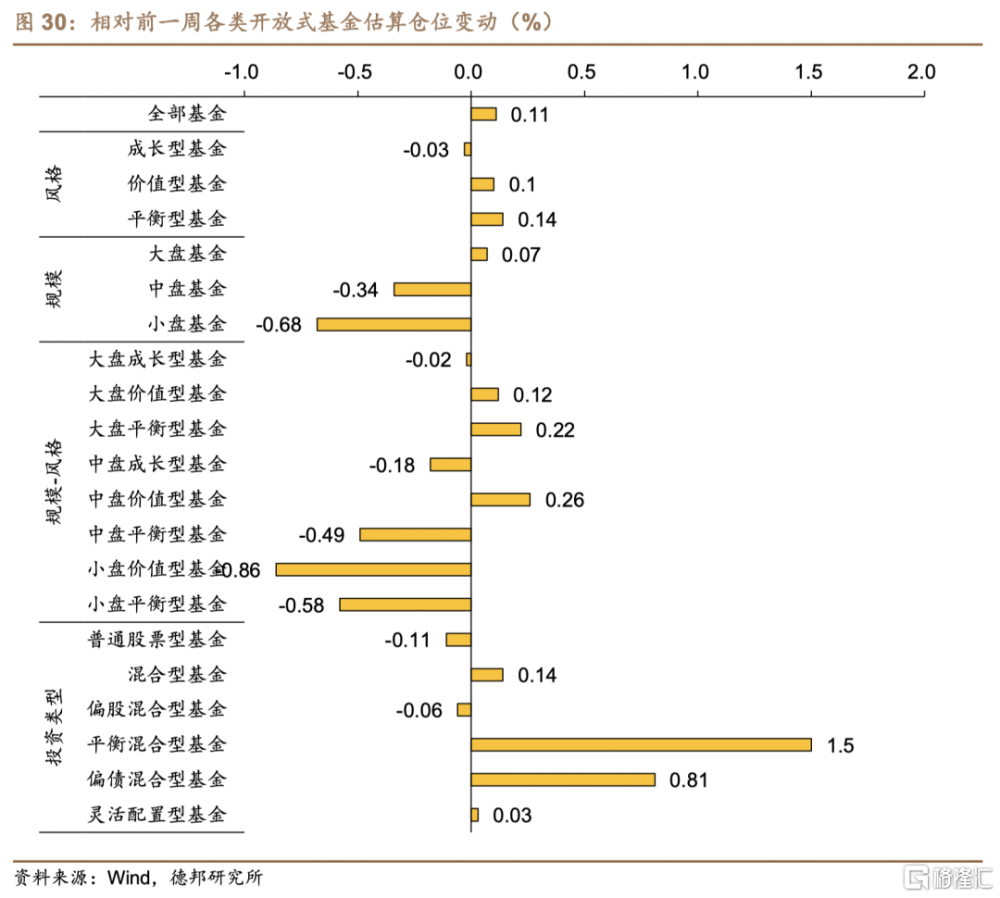

Ø 機構投資者:上周被動指數型基金、主動偏股基金的周度發行量均大幅回升,主投權益市場的公募基金發行回暖,各類公募基金股票倉位漲跌不一。

Ø 外資:①北向資金:上周陸股通資金淨流出規模收窄;北向活躍度較前一周邊際回落。②海外共同基金:上期注冊地在海外的共同基金繼續淨流出中國,淨流出規模亦收窄。

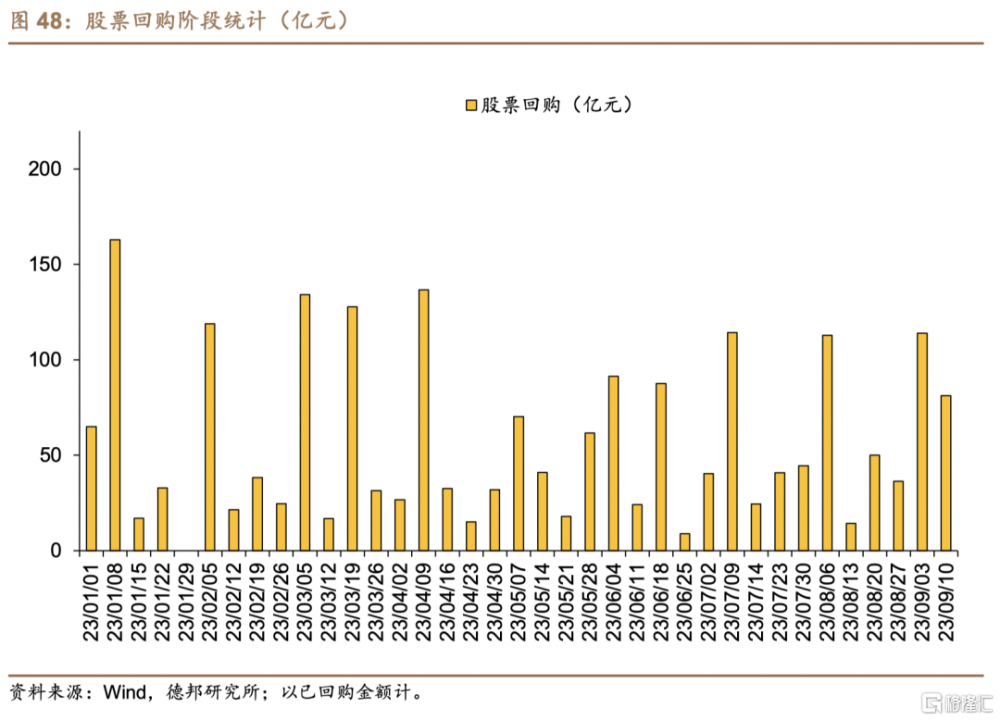

Ø 產業資本 :上周重要股東淨減持轉爲淨增持,股票回購較前一周回落,上周限售股解禁市值有所回落,本周預計持續回落,下周預計回升。

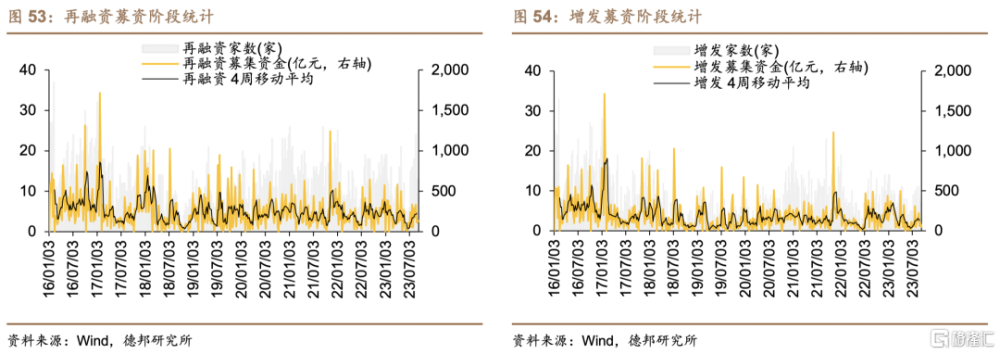

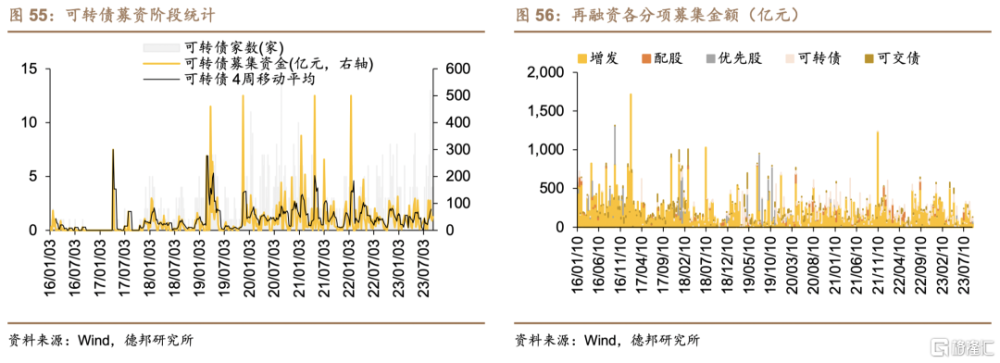

Ø 一級市場:上周新增IPO家數維持不變,募集資金額邊際回落;上周增發家數維持不變,增發募集資金額邊際回落;上周另有可轉債、可交債募資行爲。

· 風險提示:(1)測算誤差;(2)數據統計誤差;(3)政策或內外經濟環境變動超預期。

目 錄

1. 宏觀流動性

1.1. 海外宏觀流動性

1.2. 國內宏觀流動性

2. 權益市場微觀交易結構

3. 微觀資金供求

3.1. 槓杆資金

3.2. 個人投資者

3.3. 境內機構投資者

3.4. 外資

3.5. 產業資本

3.6. 一級市場

4. 風險提示

正 文

1. 宏觀流動性

1.1. 海外宏觀流動性

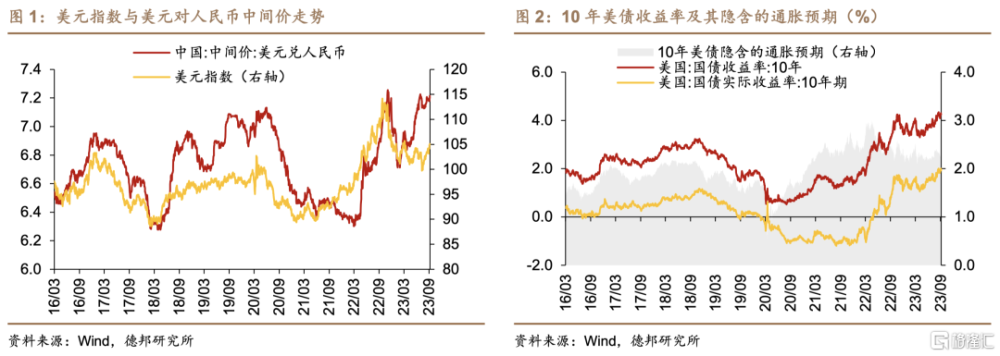

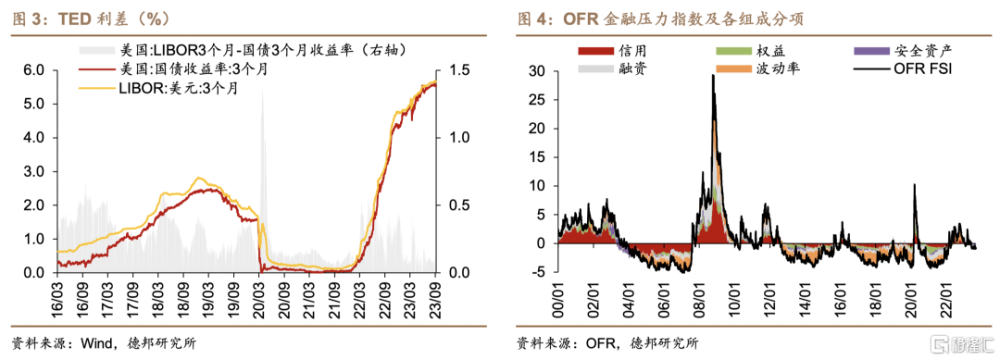

上周(09/04-09/08,如無說明下同)美元指數延續回升;10年美債隱含的通脹預期邊際回升。美元指數回升0.79至105.07;10年美債名義收益率回升8bp至4.26%,10年美債實際收益率回升1bp至1.93%,因此10年美債隱含的通脹預期回升7bp至2.33%。

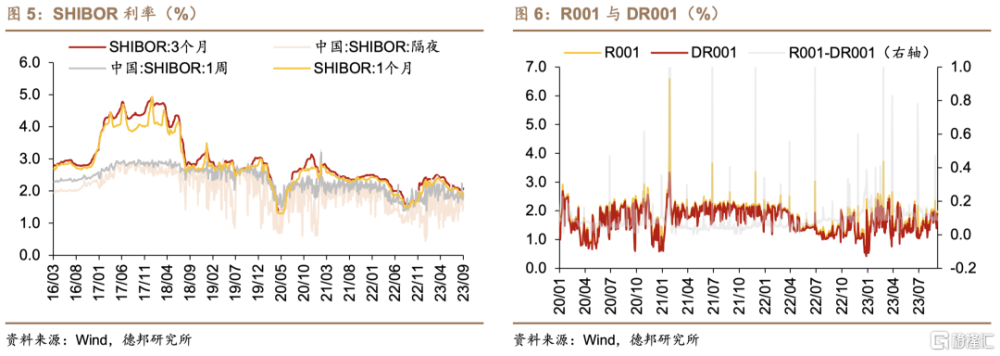

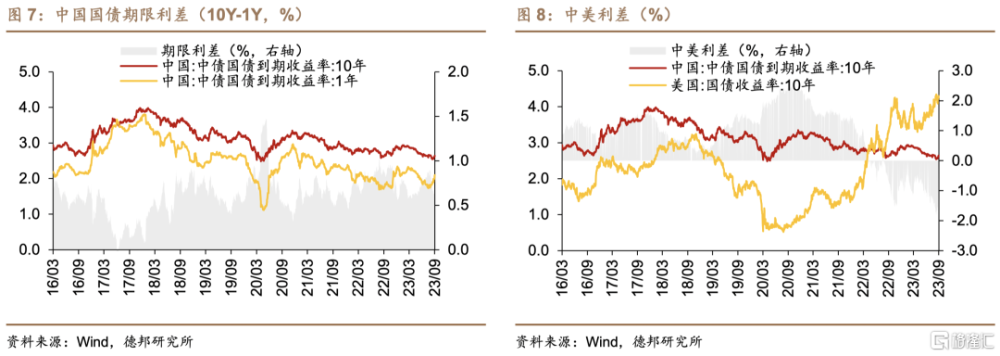

海外流動性方面,上周TED利差邊際收窄,其中3個月LIBOR略有回升、3個月美債收益率上升,離岸美元流動性邊際寬松;OFR金融壓力指數邊際回落,5項均爲負貢獻,系統性金融壓力較小。3個月美債收益率回升2bp至5.55%,3個月LIBOR回升1BP至5.67%,TED利差回落1bp;OFR金融壓力指數(截至09/06)下降0.018至-0.87,信用、權益、安全資產、融資和波動率分項較前一周分別-0.028、+0.044、-0.008、-0.012、-0.013。

1.2. 國內宏觀流動性

國內流動性方面,上周短期、中長期SHIBOR利率均回升;同時,R001與DR001均上升,R001與DR001差值略有收窄,銀行間流動性邊際寬松,未見明顯分層。上周隔夜、1周、1個月和3個月SHIBOR利率分別+21.60bp、+2.10bp、+3.50bp、+3.70bp至1.89%、1.84%、1.95%、2.08%,短端、長端利率均邊際回升;R001與DR001分別+23.06bp、+23.08bp至1.99%、1.90%,R001與DR001差值回落0.02bp至0.0875 %。

利差方面,上周10年期國債收益率回升,1年期國債收益率上升,國債期限利差有所收窄;同期10年美債收益率邊際回升,中美利差邊際擴張,倒掛程度有所加深。上周10年期國債收益率上升5.25bp至2.64%,1年期國債收益率上升13.74bp至2.10%,10年國債期限利差減小8.49bp至0.54%;同期美國10年國債名義收益率上升8.00bp至4.26%,中美利差負向擴大2.75bp至-1.62%。

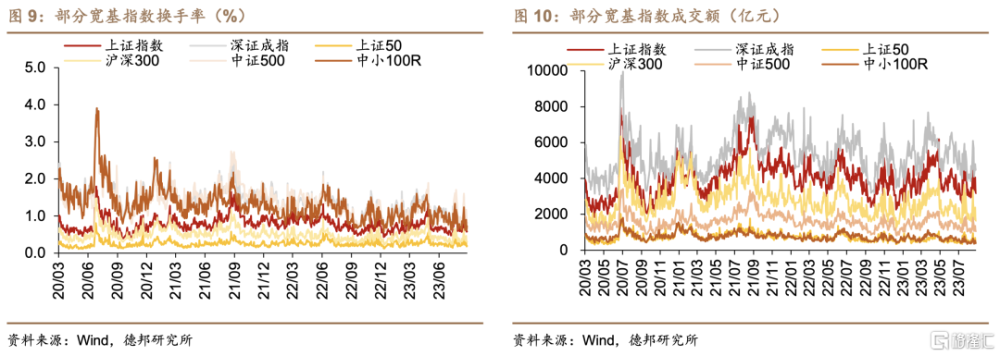

2. 權益市場微觀交易結構

上周兩市成交額與換手率邊際回落,整體成交熱度轉冷。從換手率上看,上證指數、深證成指、上證50、滬深300、中證500、中小板指周內日均換手率分別-0.18%、-0.35%、-0.08%、-0.13%、-0.34%、-0.21%至0.62%、0.85%、0.21%、0.33%、0.87%、0.71%,整體交易熱度下降;從成交額上看,上證指數、深證成指、上證50、滬深300、中證500、中小板指周內日均成交額分別-829.47億、-798.58億、-160.65億、-621.42億、-328.15億、-102.34億至3316.91億、4500.37億、451.71億、1758.00億、1112.50億、421.02億,兩市成交額整體回落,主要指數成交額均下降。

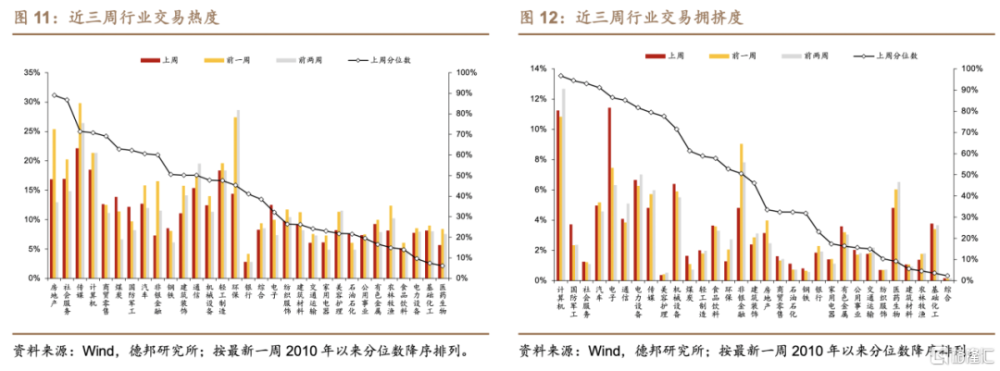

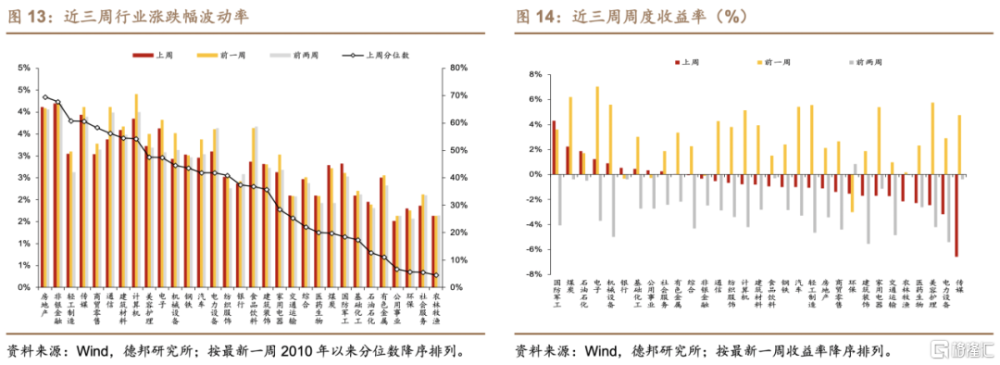

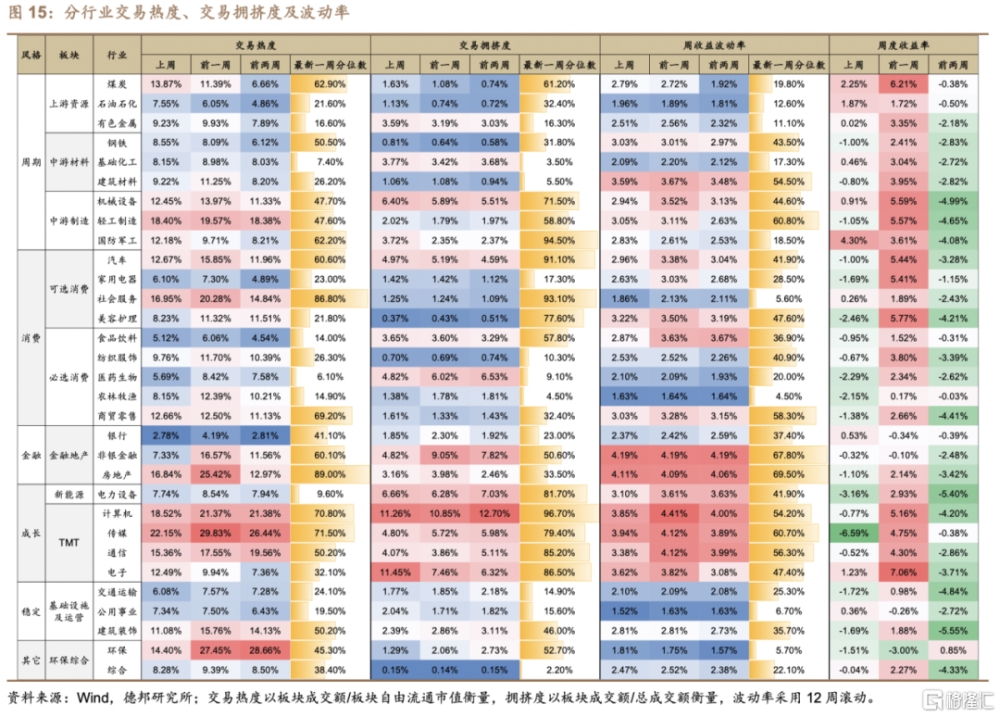

分行業看,上周房地產、社會服務、傳媒、計算機、商貿零售等行業的交易熱度處於歷史高位;計算機、國防軍工、社會服務、汽車、電子等行業的交易擁擠度處於歷史高位;房地產、非銀金融、輕工制造、傳媒、商貿零售等行業的波動率處於歷史高位。從周度變動來看,上周交易熱度明顯攀升的行業主要爲電子、煤炭、國防軍工、石油石化、鋼鐵等行業;上周交易擁擠度明顯攀升的行業主要爲電子、國防軍工、煤炭、機械設備、計算機等行業;上周波動率明顯放大的行業主要爲國防軍工、煤炭、石油石化、環保、房地產。

3. 微觀資金供求

3.1. 槓杆資金

槓杆資金方面,上周融資延續淨买入;從兩融交易額佔A股成交額上看,兩融交易活躍度小幅回落。上周融資淨买入14.51億,相對前一周的淨买入30.46億減少15.95億,融資交易熱度回落;兩融交易額佔A股成交額小幅下降0.18%至7.51%,兩融交易活躍度小幅回落。

分行業看,上周有色金屬、農林牧漁、房地產、美容護理、電子等行業的融資买入佔成交額變動較大,電子、醫藥生物、電力設備、房地產、有色金屬等行業的融資淨买入變動較大。上周有色金屬、農林牧漁、房地產、美容護理、電子行業的融資买入佔成交額分別提升0.63%、0.56%、0.53%、0.51%、0.48%,電子、醫藥生物、電力設備、房地產、有色金屬的融資淨买入分別增加14.74億、9.46億、7.47億、7.12億、6.60億。

3.2. 個人投資者

上周個人投資者進入股市的交易意愿回落,對於偏股型公募基金的申購意愿有所回升。以預估證券开戶變化趨勢反映個人投資者股民或潛在股民入市情緒,以基金投資者每日申購/贖回基金的金額比例(預估)衡量的預估基金申贖比反映基民或潛在基民入市情緒。上周預估證券开戶變化趨勢回落27.71%,公募基金預估總申贖比回升至1.12,偏股混合型基金預估申贖比回升至1.30,普通股票型基金預估申贖比回落至0.64。

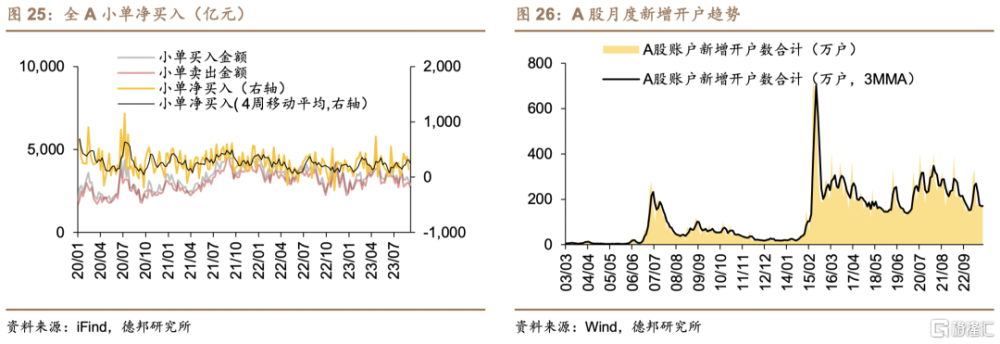

上周以小單淨买入額衡量的小額資金流入強度回落;8月A股市場證券开戶趨勢性回升。以全部A股成交中金額在5萬元以下、股數在1萬股以下的小單淨买入額衡量小額資金流出強度,並以此反映部分個人投資者的交易行爲,上周小單淨买入回落4.58億至136.80億;此外,從上證所公布的月度數據來看,截至8月,滬深兩市A股新增开戶數174.29萬戶,同比下降18.59%,環比上升7.51%。

3.3. 境內機構投資者

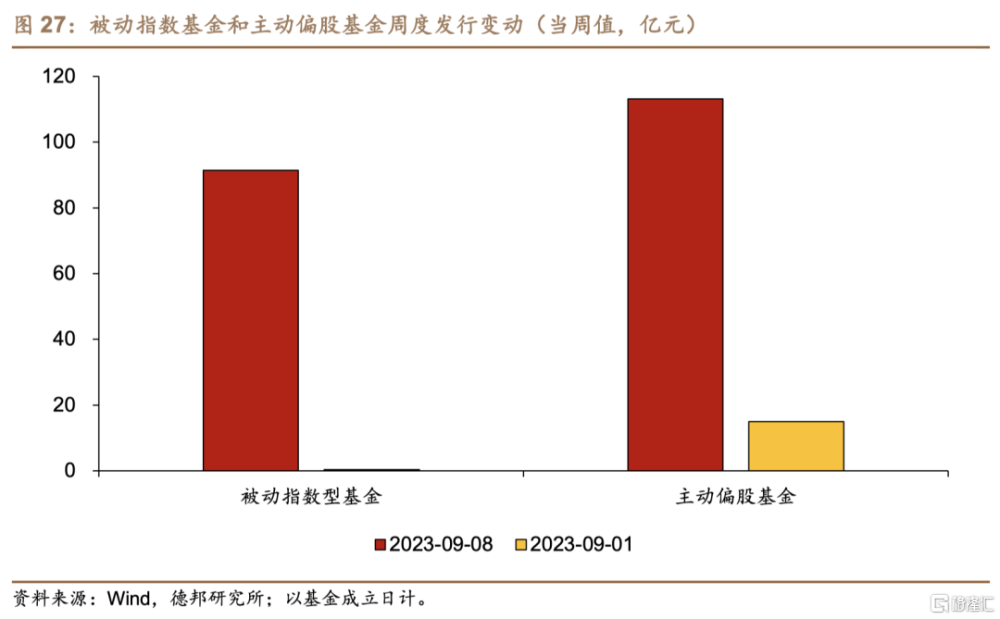

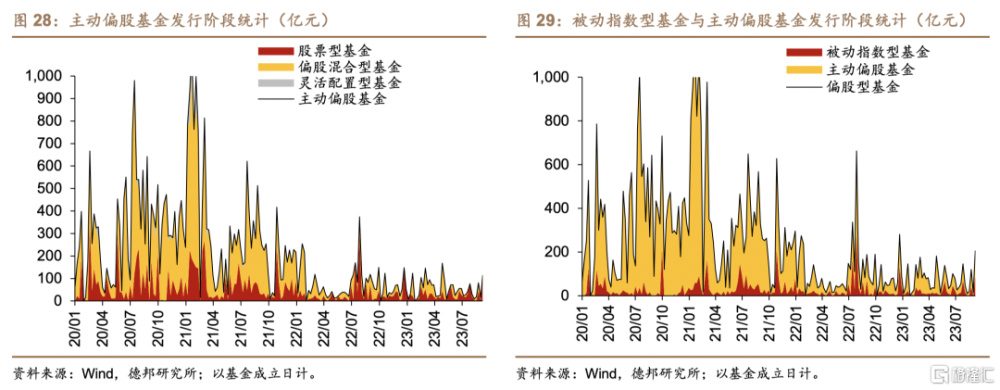

從公募基金的發行情況來看,以基金成立日計,上周被動指數型基金、主動偏股基金(包括普通股票型基金、偏股混合型基金、靈活配置型基金)的周度發行量均大幅回升,主投權益市場的公募基金發行回暖。上周被動指數型基金發行量回升91.10億至91.46億,主動偏股基金發行量回升98.21億至113.22億。而在主動偏股基金內部,股票型基金發行量回升92.28億至97.74億,偏股混合型基金發行量回升5.93億至15.49億,上周無靈活配置型基金發行。

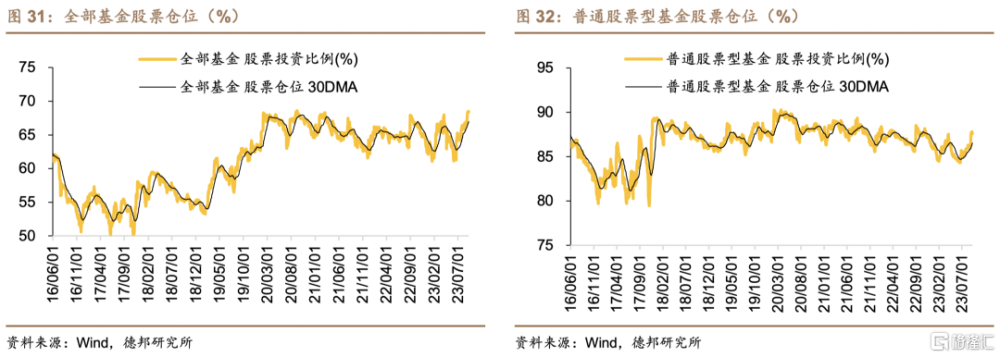

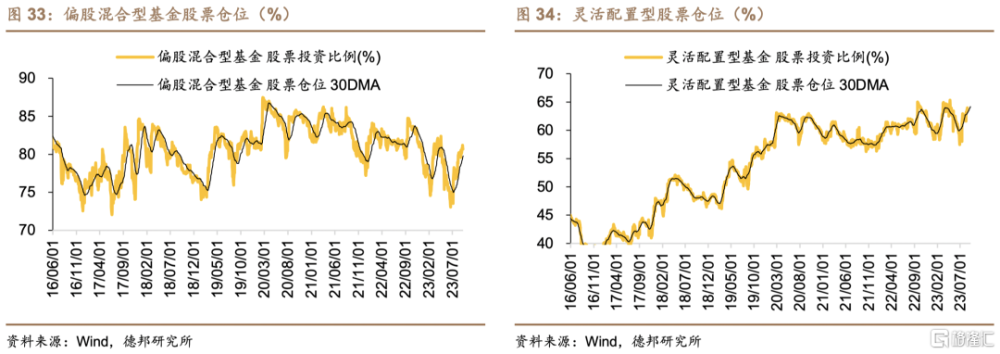

公募基金股票倉位方面,上周各類公募基金股票倉位漲跌不一,其中平衡混合型、偏債混合型基金倉位回升較大;小盤價值型、小盤基金倉位回落較大。基於Wind以加權最小二乘法(WLS)測算的开放式基金股票倉位,上周全部基金的股票倉位回升0.11%至68.36%,平衡混合型基金倉位回升1.50%至56.18%。普通股票型基金、偏股混合型基金、靈活配置型基金股票倉位分別-0.11%、-0.06%、+0.03%至87.58%、82.39%和65.53%。

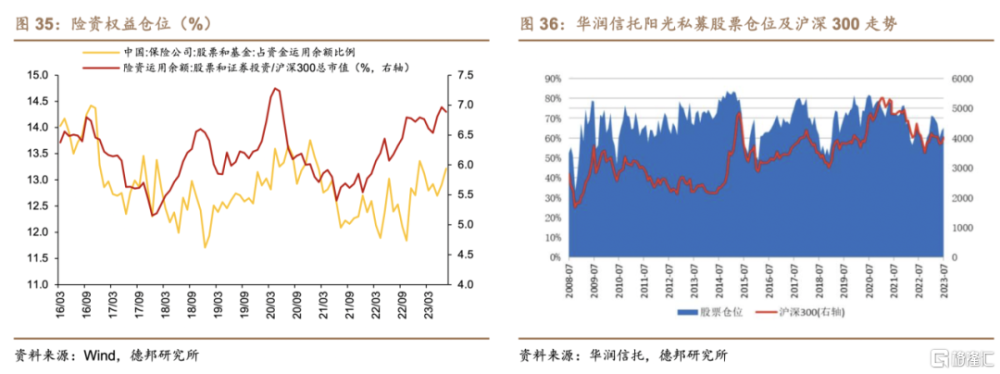

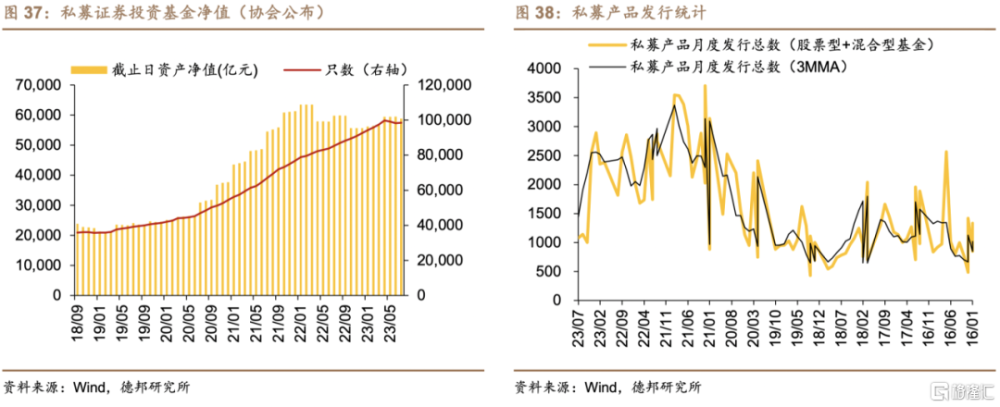

公募基金之外,目前險資權益倉位高於2016年來中樞,保險資金權益配置規模佔7月末滬深300市值比位於歷史高位;7月華潤信托陽光私募股票多頭指數平均股票倉位較6月回升;8月股票型私募產品發行數相較7月邊際回落。截至7月,險資權益倉位爲13.21%,相比6月的12.91%有所回升,同時,7月保險資金權益配置規模佔7月末滬深300市值比爲6.89%,相比6月的6.97%有所回落;7月華潤信托陽光私募股票多頭指數平均股票倉位爲65.28%,較6月回升1.70%;據協會公布數據,7月底,私募證券投資基金總數98426只、資產淨值58782.24億;此外,最新數據顯示,8月共發行股票型私募產品(股票型基金與混合型基金)1077只,相較7月的1079只減少2只。

3.4. 外資

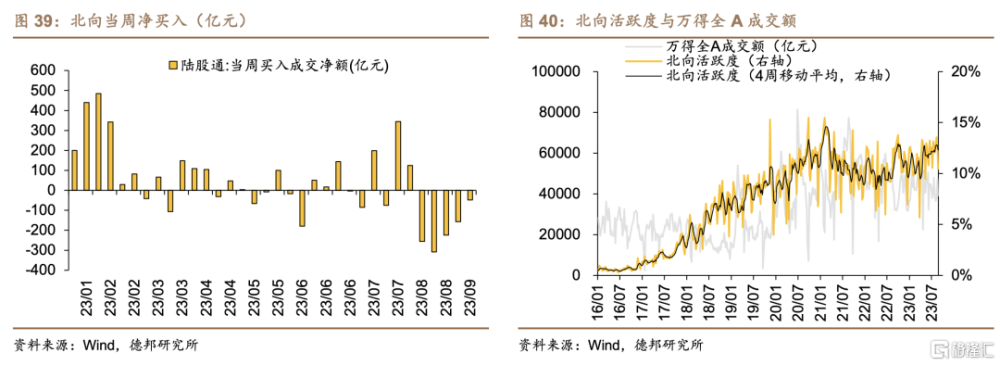

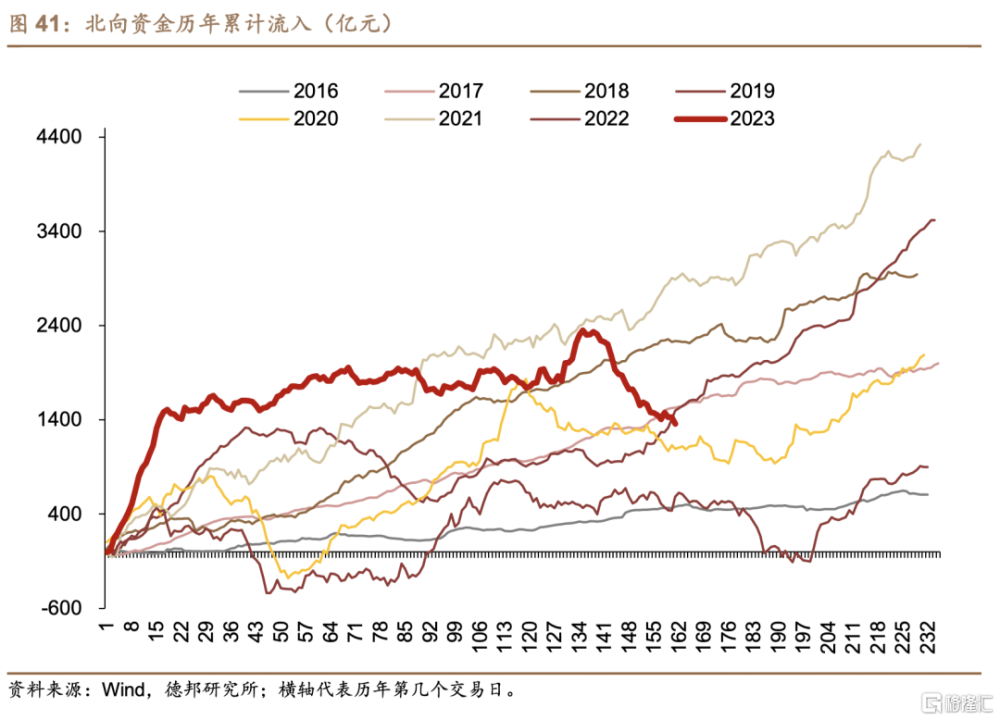

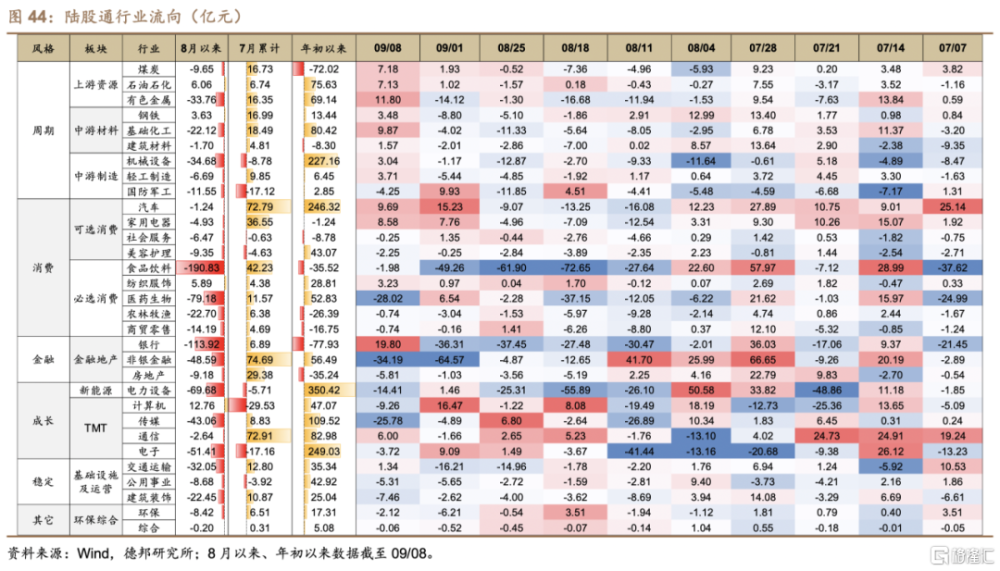

北向資金方面,上周陸股通資金淨流出規模收窄;北向活躍度較前一周邊際回落。上周陸股通淨流出47.56億,淨流出規模收窄;以陸股通當周合計买賣總額佔萬得全A成交額比例衡量的北向活躍度顯示,北向活躍度較上周小幅回落1.96%至10.45%。年度視角看,截至上周三(09/06),北向資金年內累計淨流入1358.97億,高於2020年同期水平,並接近2019年同期水平。

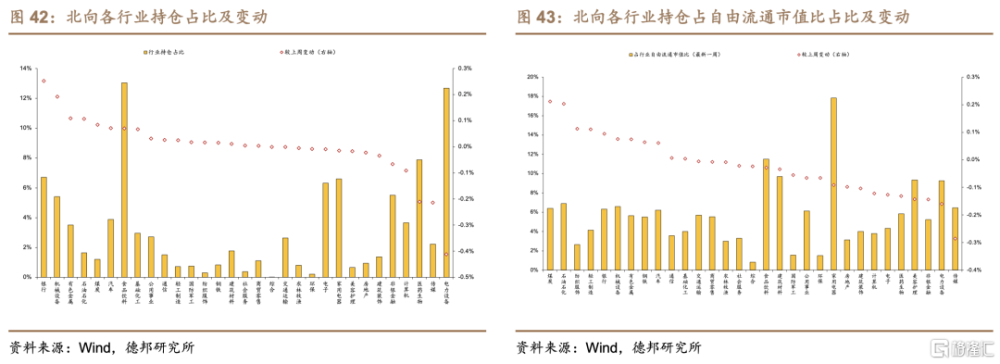

分行業看,上周北向資金淨流入銀行、有色金屬、基礎化工、汽車、家用電器等行業,淨流出非銀金融、醫藥生物、傳媒、電力設備、計算機等行業。從行業持倉佔比來看,銀行、機械設備、有色金屬、石油石化、煤炭行業的持倉提升居前;從各行業持倉佔自由流通市值比來看,煤炭、石油石化、紡織服飾、輕工制造、銀行行業的佔比提升居前。上周北向分別淨流入銀行、有色金屬、基礎化工、汽車、家用電器行業19.80億、11.80億、9.87億、9.69億、8.58億;行業持倉上,銀行、機械設備、有色金屬、石油石化、煤炭的持倉分別提升0.25%、0.19%、0.11%、0.11%、0.08%至6.72%、5.40%、3.50%、1.65%、1.20%;各行業持倉佔自由流通市值比上,煤炭、石油石化、紡織服飾、輕工制造、銀行的持倉佔自由流通市值比分別提升0.21%、0.20%、0.11%、0.11%、0.09%至6.20%、6.70%、2.54%、4.04%、6.23%。

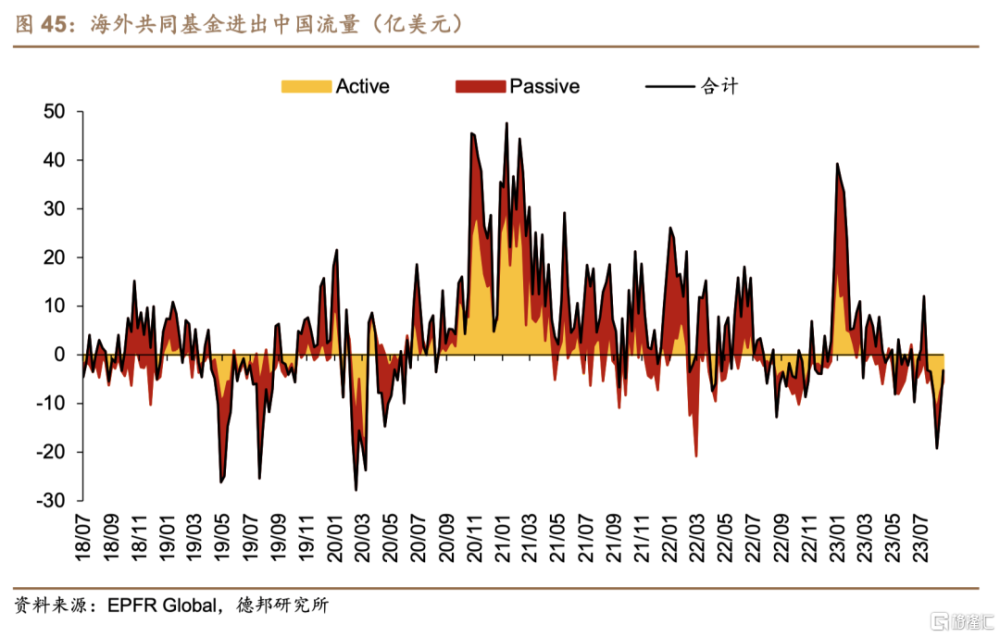

上期(08/31-09/06),注冊地在海外的(Foreign Domiciles)共同基金繼續淨流出中國,淨流出規模亦收窄,其中被動型資金轉爲流入,主動型資金流出收窄。EPFR Global追蹤的全球基金流向數據顯示,08/31-09/06期間,注冊地在海外的(Foreign Domiciles)共同基金淨流出中國3.20億美元,主動型資金(主動交易)淨流出中國,被動型資金(聯接或追蹤某指數/基准)淨流入中國,主動型資金淨流出5.59億美元、被動型資金淨流入2.40億美元。而前一期(08/24-08/30),注冊地在海外的共同基金淨流出中國11.36億美元,其中主動型資金淨流出7.63億美元、被動型資金淨流入3.73億美元。

3.5. 產業資本

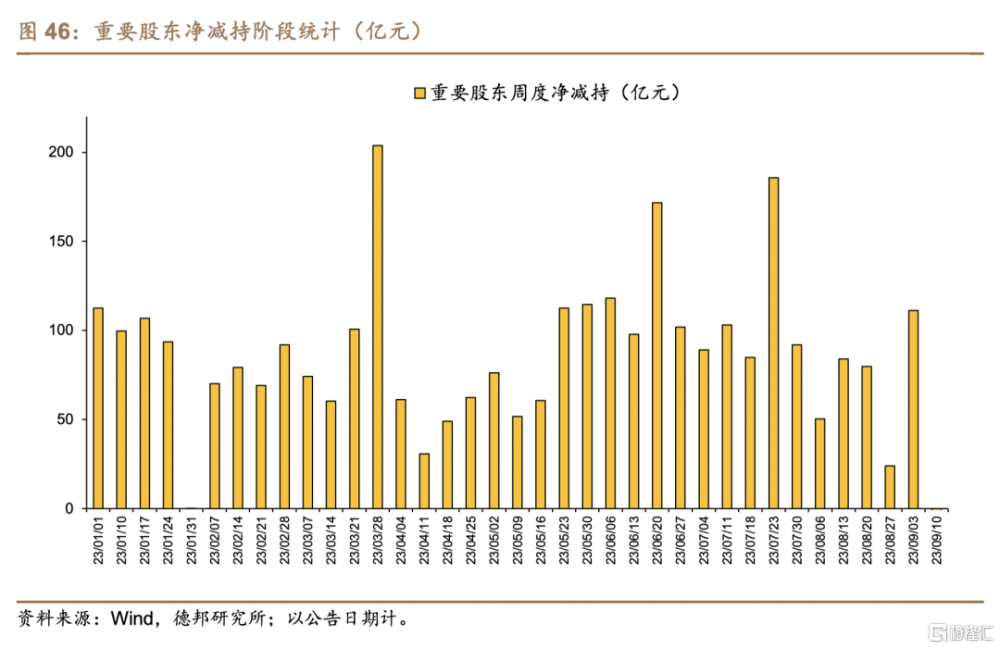

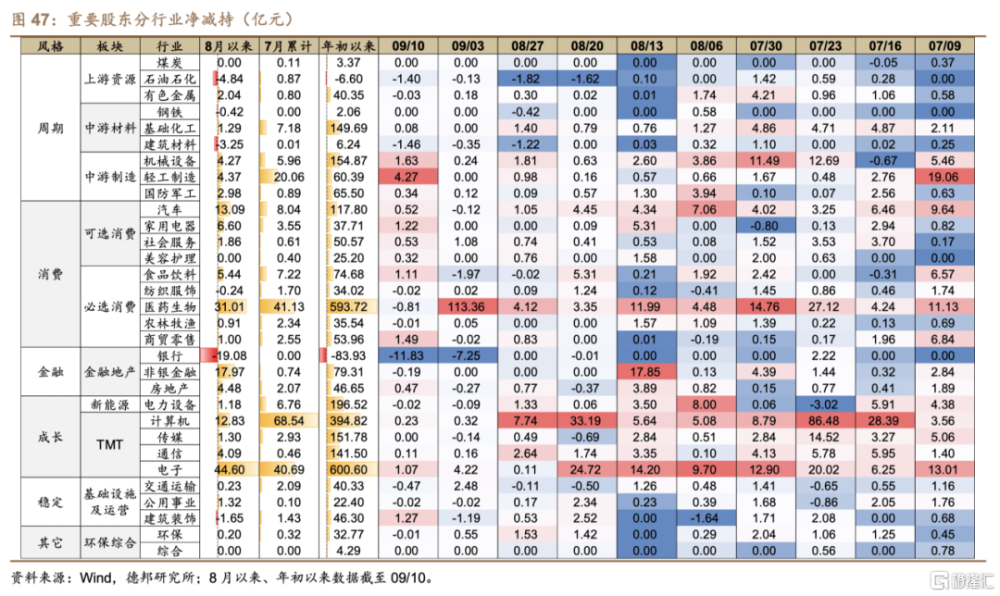

上周(09/04-09/10,3.5及3.6節均同此處)重要股東淨減持轉爲淨增持,減持集中於輕工制造、機械設備、商貿零售、建築裝飾、家用電器等行業。上周重要股東淨減持下降112.84億,整體轉爲淨增持1.58億;分行業看,輕工制造、機械設備、商貿零售、建築裝飾、家用電器重要股東淨減持居前,分別減持4.27億、1.60億、1.49億、1.27億、1.22億。

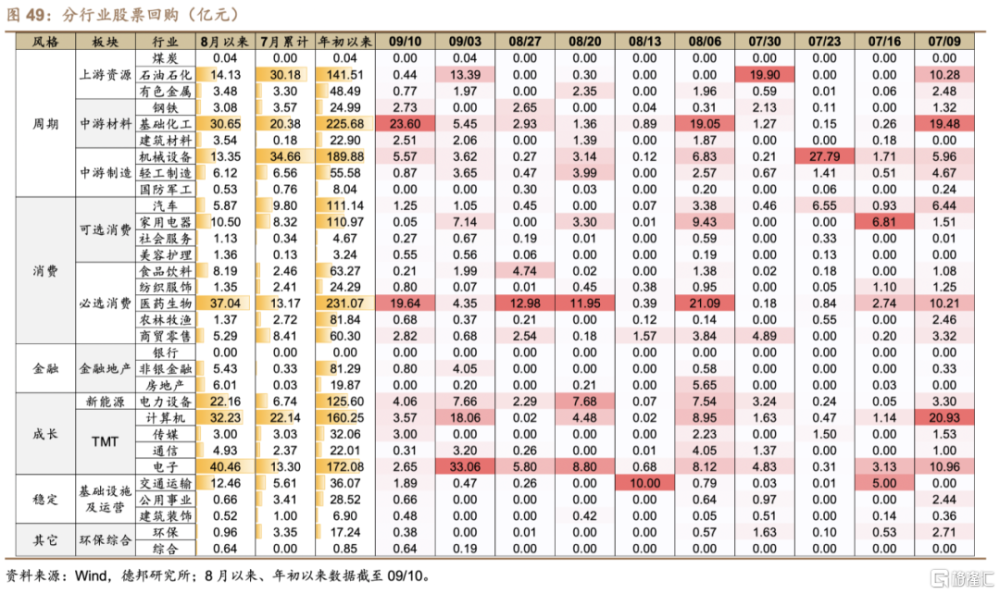

上周股票回購較前一周回落,回購集中於基礎化工、醫藥生物、機械設備、電力設備、計算機等行業。上周股票回購減少32.74億至81.20億;分行業看,回購集中於基礎化工、醫藥生物、機械設備、電力設備、計算機等行業,分別回購23.60億、19.64億、5.57億、4.06億、3.57億。

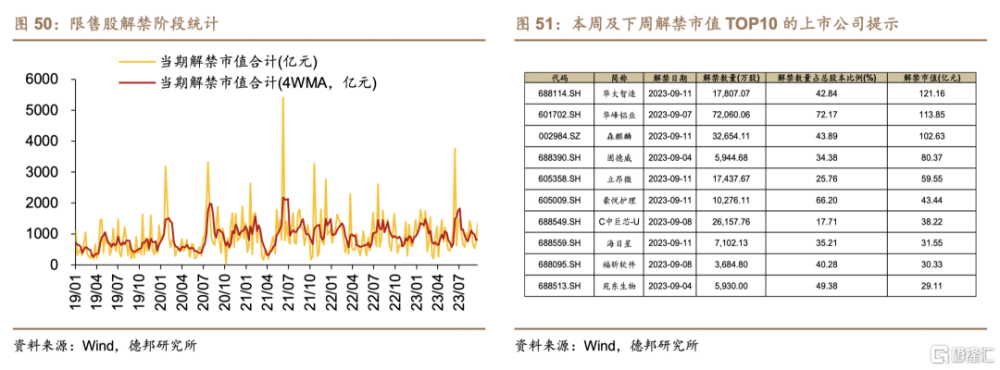

上周限售股解禁市值有所回落,本周預計解禁市值持續回落,下周預計解禁市值回升。上周限售股解禁市值973.09億,本周(09/11-09/17)預計解禁市值800.02億,下周(09/18-09/24)預計解禁市值826.04億。個股方面,本周及下周解禁市值較大個股有華大智造、華峰鋁業、森麒麟、固德威、立昂微等,分別解禁121.16億、113.85億、102.63億、80.37億、59.55億等。

3.6. 一級市場

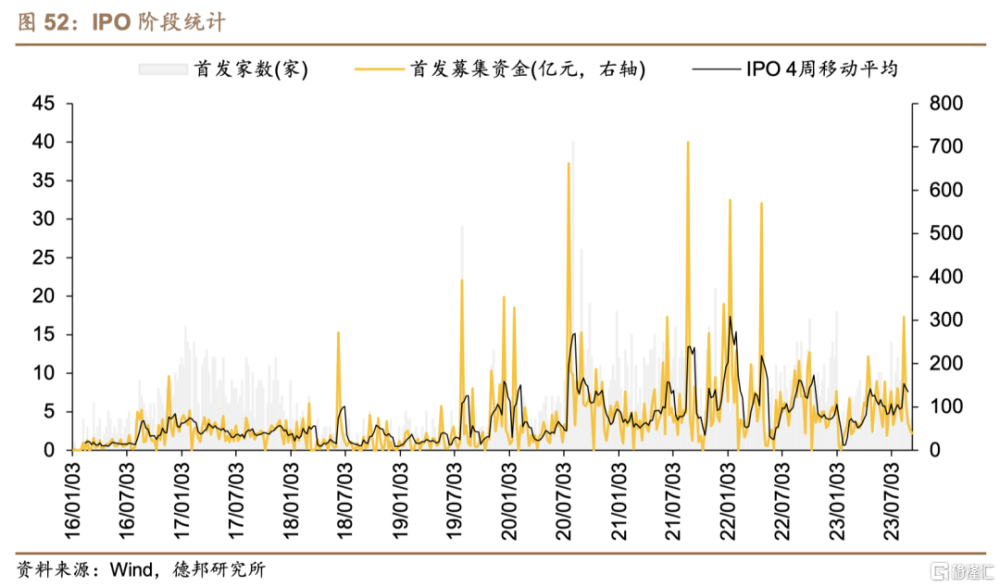

上周新增IPO家數維持不變,募集資金額邊際回落。上周新增IPO 4家,與前一周相同,IPO募集資金39.35億,較前一周下降8.70億。

再融資方面,上周增發家數維持不變,增發募集資金額邊際回落;上周另有可轉債、可交債募資行爲,無配股行爲。上周增發家數爲7家,增發募集資金49.29億,較前一周減少38.03億;上周另有4家可轉債募資行爲,募集資金爲49.58億,1家可交換債募資行爲,募集資金爲2.00億。

4. 風險提示

(1) 測算誤差;

(2) 數據統計誤差;

(3) 政策或內外經濟環境變動超預期。

注:本文來自德邦證券於2023年9月13日發布的證券研究報告:《【蘆哲&潘京】資金力量結構韌性仍存——權益市場資金面周觀察(9月第2期)》,證券分析師:蘆哲(S0120521070001,首席經濟學家);潘京(S0120521080004,宏觀分析師);戴琨(S0120123070006,聯系人)

標題:資金力量結構韌性仍存

地址:https://www.iknowplus.com/post/32317.html