今年以來財政政策力度如何?

一直以來,宏觀研究往往更爲關注與實際經濟運行聯系更緊密的宏觀數據,如生產、消費、投資、進出口等,以及與貨幣政策和流動性更爲相關的社融、信貸等金融數據,對財政相關數據的關注度相對較低。但財政數據實際上也是觀測宏觀經濟運行的一個非常好的窗口:一方面財政收入主要由稅收和政府性基金收入構成,稅收的多寡直接與經濟景氣度關聯,政府性基金收入又與土地財政密切相關,因此財政收入可以看做經濟運行的同步指標;另一方面財政支出雖然一定程度上受財政收入制約,但也能夠部分反映財政政策的力度和節奏。除此之外,包括國債、地方債在內的政府債券淨發行也是觀測財政赤字使用情況的一個角度,同樣也可以從側面反映年內財政政策發力的節奏。

那么今年以來財政收入情況如何?財政支出和財政赤字使用的節奏如何?隨着經濟下行壓力的加大,年內財政政策還有多少空間?本文將通過對年初以來財政相關數據的分析,試圖爲這些問題尋找答案。

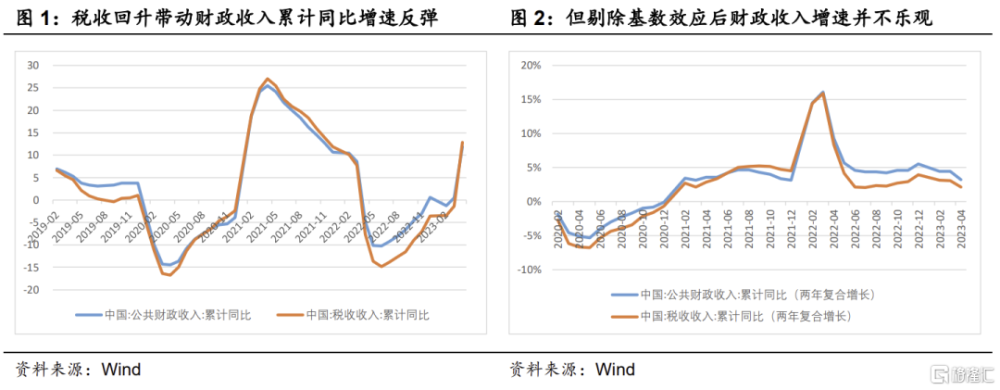

經濟下行壓力加大拖累財政收入。考慮到財政收支數據具有較強的季節性,月度之間財政收支數據的波動也較大,尤其是2020年以來受疫情影響月度財政收支數據的波動更爲劇烈,因此相比於其他宏觀數據主要分析的單月同比數據,我們主要採取波動相對較小的累計同比數據來觀察財政收支數據的變化趨勢。觀察今年以來的財政收入數據可見,隨着疫情防控進入常態化階段,疫情對經濟運行的拖累有所緩和,稅收收入同比反彈重回正增長區間,帶動財政收入同比回升。但如果我們觀察財政收入的兩年復合增長率,則不難發現剔除去年同期因疫情因素導致的基數效應擾動後,財政收入增速不僅並未回升,反而呈現出緩慢下滑的趨勢。由此可見年初以來財政收入增速的反彈完全由基數效應貢獻,財政收入的實際增長情況並不樂觀,也從側面證實了經濟下行壓力的持續加大。

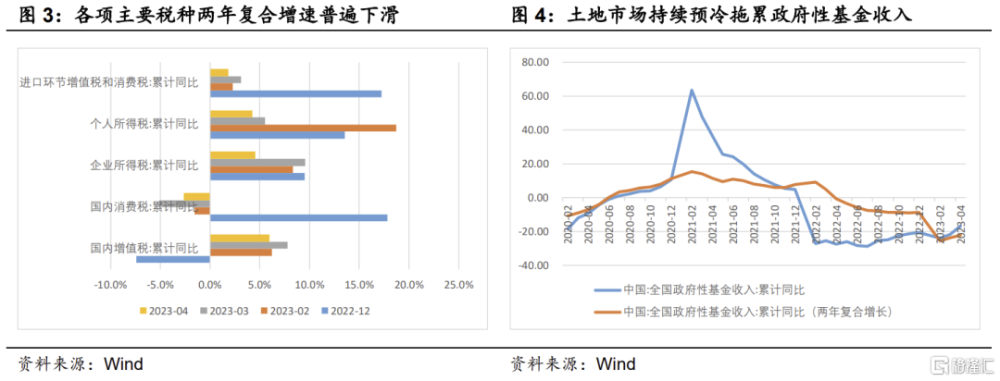

從財政收入結構看,稅收方面,除增值稅受經濟運行逐步恢復影響,年初以來增速整體較去年底明顯回升外,主要反映收入和終端需求的其他主要稅種稅收收入,兩年復合增速普遍較去年有所下滑,近期還出現了進一步走弱的跡象。政府性基金收入方面,受房地產市場持續預冷影響,土地出讓收入持續下滑拖累政府性基金收入,年初以來兩年復合增速較2022年進一步下滑。綜合來看,無論從企業和居民收入端,還是從終端需求側來看,財政收入數據都反映出經濟內生增長動力仍在下滑。

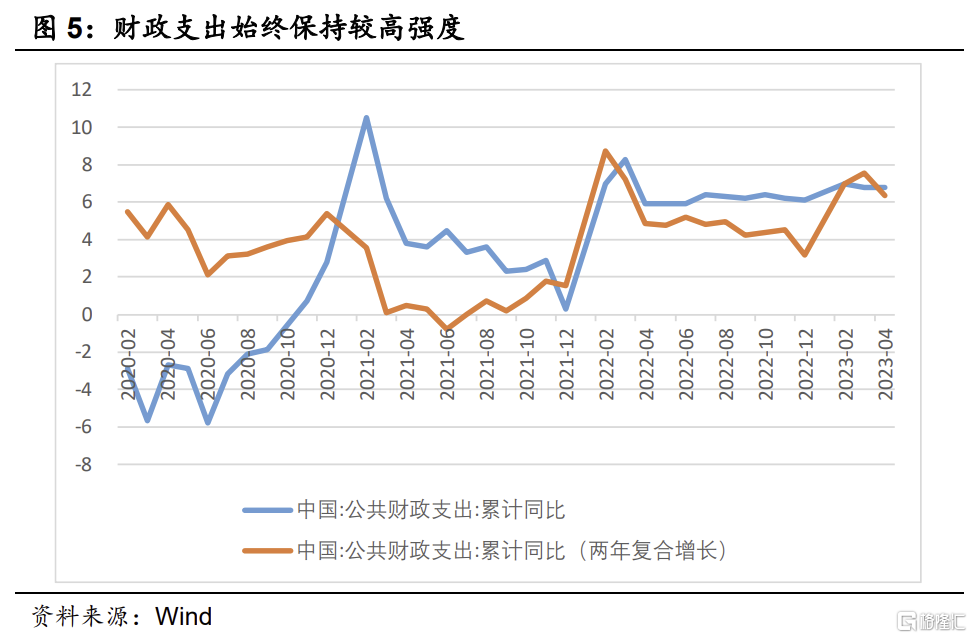

財政支出一直保持較高強度。與財政收入受經濟景氣度和疫情影響存在較高波動性不同,財政支出存在較強的剛性,年初以來一直保持着較高增速。這一方面受近年來財政政策靠前發力的政策導向影響,另一方面也反映出即使在財政收入增速整體疲軟的環境下,爲了保證財政政策對經濟的支持力度,財政支出依然保持着較高強度。

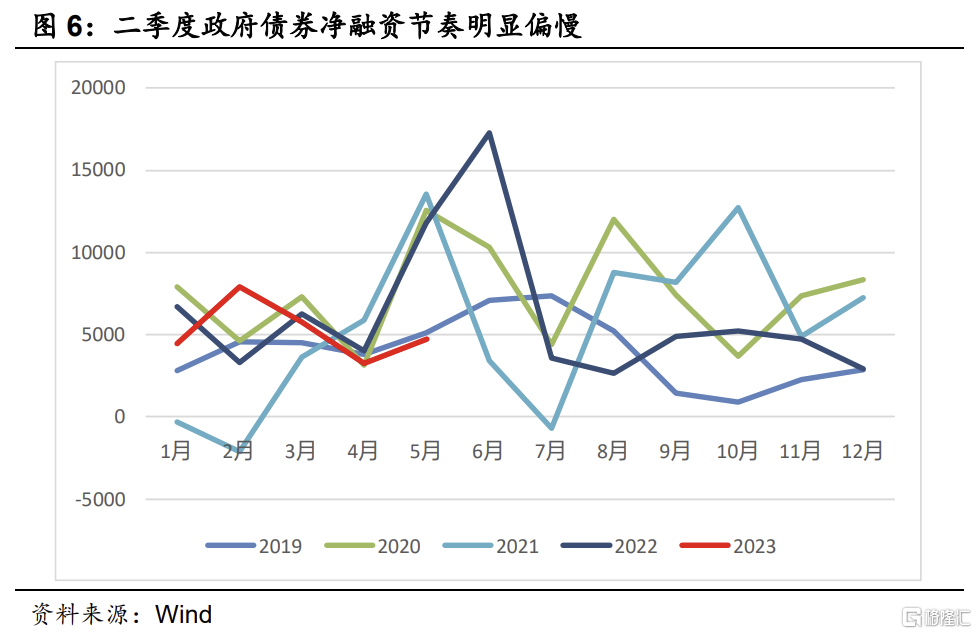

二季度政府債券淨融資節奏明顯偏慢。從政府債券淨融資的角度看,一季度受提前批地方政府專項債額度下達和財政靠前發力穩增長的政策導向影響,政府債券發行節奏明顯較快,一季度政府債券淨融資總額僅次於2020年。但進入二季度以來,隨着到期量的加大,政府債券發行節奏卻並未隨之加速,帶動淨融資規模顯著縮水,4-5月政府債券淨融資錄得近5年來最低。不僅遠低於2020-2022年,甚至低於疫情前的2019年。之所以出現這一現象,可能與經濟數據的基數效應有一定關系。2022年一季度經濟整體呈復蘇態勢,經濟數據普遍表現亮眼,導致2023年一季度經濟數據同比面臨高基數,穩增長壓力相對較大,倒逼財政政策靠前發力;而2022年二季度受上海疫情影響,經濟數據普遍大幅下滑,導致2023年二季度經濟數據同比面臨低基數,穩增長壓力明顯降低,財政政策力度也隨之有所放緩。

財政政策從節奏看仍有一定發力空間,但更需貨幣政策發力配合。二季度以來雖然從月度經濟數據的同比增速來看,經濟似乎依然保持韌性,但無論從經濟數據的兩年復合增速還是從高頻數據的表現看,經濟內生增長動力的放緩都是不爭的事實。隨着三季度經濟數據基數再次擡升,經濟數據的下行壓力還將進一步加大,通過政策發力穩增長的必要性依然存在。

從財政政策的角度看,財政收入兩年復合增長率的持續放緩疊加經濟下行壓力的加大,意味着財政收入的增長很難帶來財政支出的顯著增加,在預算既定的前提下,全年來看財政發力的空間整體較爲有限。但從節奏來看,由於二季度政府債券淨融資明顯放緩,使得前五個月國債+地方債的淨發行量僅完成了全年預算赤字+專項債額度的34%,這一比例僅略高於2021年,遠低於2020年、2022年和疫情前的2019年,意味着後七個月預算內財政較去年同期還有1萬億左右的空間。除此之外,去年曾推出的开發性金融工具等預算外工具今年也存在進一步發力的空間。但考慮到今年政府對經濟增長目標的訴求較低,動用特別國債等超常規財政刺激工具的必要性和可能性似乎並不大。

從貨幣政策的角度看,一方面在財政支出受制於收入增長乏力,難有顯著發力空間的背景下,貨幣政策的空間無疑更大;另一方面,通縮的環境下也需要財政、貨幣政策協同發力來扭轉市場主體的通縮預期。此外,通過貨幣政策的持續寬松維持低利率的環境,降低市場主體的融資成本,也是穩增長的必然要求。因此在經濟下行壓力加大,財政政策空間相對有限的情況下,貨幣政策寬松的必要性和可能性也將進一步上升。

注:本文來自華創證券於2023年6月1日發布的《今年以來財政政策力度如何?——華創投顧部債券日報2023-6-1》;報告分析師:朱德健 SAC:S0360622080006

標題:今年以來財政政策力度如何?

地址:https://www.iknowplus.com/post/251.html