從供給的期限看利率趨勢

一般而言,債券市場主要由宏觀經濟驅動。但是我們也不能忽視,宏觀經濟的變化也會影響不同部門的融資需求的變化。例如,經濟好的時候,各部門融資需求強;再例如,基建和房地產擴張快的時候,融資部門對長期貸款的需求強,發長期債券的需求也很強。而當經濟偏弱的時候,融資需求特別是長期債,長期貸款的融資需求也就弱。而且這個時候,市場產生利率向下的預期,從節約成本的角度,也不愿意發長期債券融資,這樣就導致在經濟下行期,其實長期債的供給是下降的。

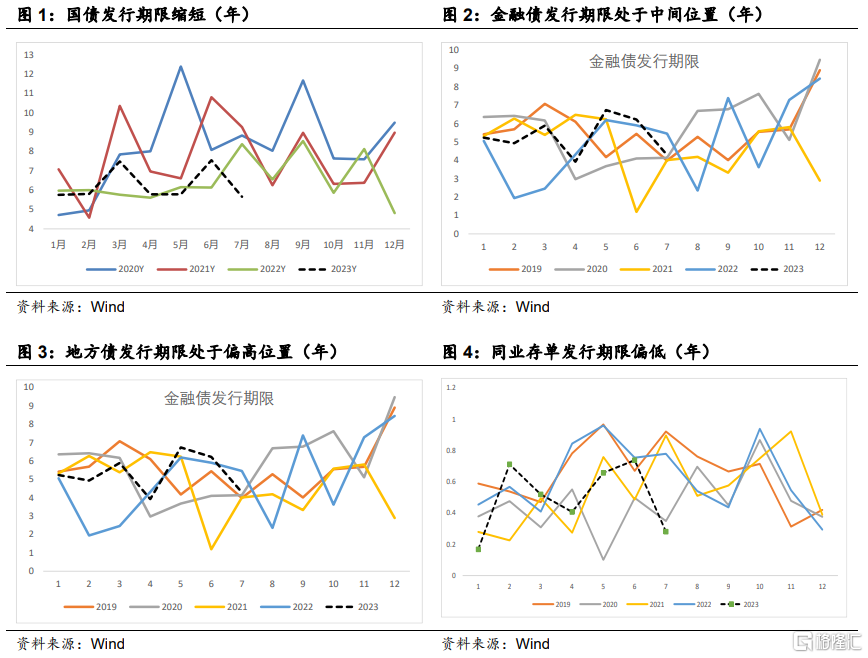

那么從我們統計的最近幾年國債,地方債,金融債,同業存單發行的月度加權期限(月度按照發行的規模加權)可以看到:

今年以來,國債發行期限偏低;同業存單,發行期限也偏低;金融債,發行期限處於最近幾年的中間位置;地方債則發行期限屬於最近幾年的偏高位置。綜合看,利率債和准利率品種的發行期限較之前是下降的,也就是從供給上看,利率債的期限在縮短。

爲什么經濟偏弱的階段,債券發行期限反而縮短?我們認爲有可能是現在對發債募集的資金用途管理更爲嚴格;而且伴隨着基建和房地產市場的飽和,企業不需要那么多長期融資。而且從趨勢上看,如果市場形成利率向下的趨勢,發債人和貸款人肯定是希望債務期限短期化,滾動貸款,成本較長期貸款和長期債的成本低。

所以這也能解釋,爲什么今年30年國債表現最好。因爲從整體看,債券的供給的期限縮短了。但是從需求端,投資者在利率下行周期,肯定是愿意买長期債券,鎖定收益。這就如同銀行,你不要長期存款,因爲覺得利率成本高;老百姓還偏要存長期存款,因爲利率高。

而且,我們這裏沒統計到期的數據,可以肯定的說,每個月到期的債券看,到期債券的期限是更長的,因爲之前發的長,現在到期的就長。這就類似,到期的資產中長期債券多,但是你买的債券中,長期資產發行變少。這樣就會使得銀行和保險,只能不斷的拉長久期,雖然我們並不認爲過度拉長久期是合理的。但從債券到期和發行期限看,就是這個趨勢。至少,保險肯定要這樣幹,因爲保險的負債是長期的,資產也要長期,對應起來。

當然,我們還是強調,這都是微觀的債券發行結構的變化,但是這些變化和宏觀經濟的趨勢是匹配的。或者說,是宏觀經濟的變化引發了債券發行期限結構的變化。如果這樣的環境不改變,投資者特別是銀行對長期債的需求強,而發行人對長期債的發行訴求低,必然導致供給小於需求,最終的結果就是利率下行。

注:本文來自華創證券於2023年8月1日發布的《從供給的期限看利率趨勢——華創投顧部債券日報2023-8-1》;報告分析師:朱德健 SAC:S0360622080006

標題:從供給的期限看利率趨勢

地址:https://www.iknowplus.com/post/19279.html