雙成藥業之後,又有半導體公司並購,復牌後連續漲停!

最近並購市場風起雲湧,也成了當下股市最熱門的投資方向之一。

上個月,雙成藥業公告收購同一實控人旗下奧拉半導體100%的股份,9月11日復牌後,雙成藥業21個交易日錄得19個漲停,漲幅達394.64%,成爲今年A股最強黑馬。

雙成藥業股價走勢(截至2024年10月18日),來源:格隆匯

雙成藥業股價走勢(截至2024年10月18日),來源:格隆匯

並購重組之所以受到關注,一方面是因爲優質的並購能夠提高上市公司的質量,爲投資人帶來實實在在的收益。

另一方面是因爲,由於監管趨嚴,今年IPO的節奏在放緩。與前幾年A股每年新上市300-500家公司相比,今年A股的新股上市數量大幅減少,截止10月17日,今年在A股新上市的企業僅73家。

一邊是收緊A股IPO,一邊是以“並購六條”爲代表的政策鼓勵並購。於是,在一級市場退出面臨困境的當下,並購逐漸成了企業方和創投機構們探尋的新方向。

近期,富樂德的收購又吸引了一波眼球。

格隆匯獲悉,10月16日晚,上市公司富樂德(301297.SZ)公告了收購預案,擬收購控股股東旗下控股子公司富樂華(簡稱“富樂華”)100%的股份。在停牌了10個交易日後,富樂德於10月17日復牌,截至上周五(18日)連續兩天一字20cm漲停。

由於上市公司富樂德與收購標的富樂華屬於同一控股股東旗下的子公司,二者屬於關聯方;因此,和雙成藥業收購奧拉半導體一樣,富樂德收購富樂華的交易也構成關聯交易、重大資產重組,但不構成重組上市。

01

富樂德上市以來業績增長乏力

收購方富樂德是一家泛半導體(半導體、顯示面板等)領域的企業。

公司聚焦於半導體和顯示面板兩大領域,專注於爲半導體及顯示面板生產廠商提供一站式設備精密洗淨及其衍生增值服務。

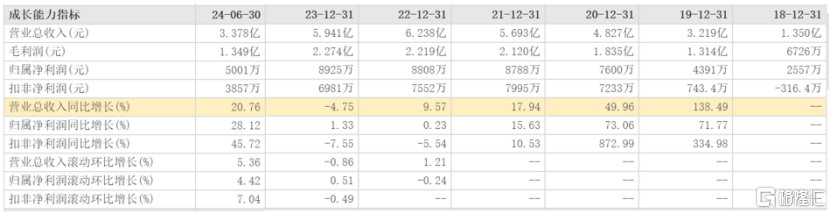

值得注意的是,富樂德於2022年12月30日登陸創業板,這也成了公司業績的分水嶺。在2021年之前,公司的營收增速盡管已經出現下滑的跡象,但是總體保持了較高的水平。

上市之後,富樂德的業績增速下滑趨勢越發明顯,2023年由於顯示面板下遊需求不景氣,全年營收更是直接下降了4.75%。

2024年以來,隨着下遊半導體行業需求逐步復蘇,公司業績恢復了增長;2024年1-6月,公司實現營收和淨利潤分別爲3.378億元和5001萬元,同比分別增長20.76%和28.12%。

富樂德關鍵財務指標,來源:東方財富

富樂德關鍵財務指標,來源:東方財富

截至收購預案籤署日,上海申和通過直接和間接的方式總共控制富樂德59.11%的表決權,爲富樂德的控股股東。上海申和系日本磁控的全資子公司,也就是說,日本磁性控股是富樂德的間接控股股東。

02

富樂華的淨利潤是富樂德的3.96倍

本次收購的標的公司是富樂華,其主營業務爲功率半導體覆銅陶瓷載板的研發、設計、生產與銷售。

富樂華生產的覆銅陶瓷載板是功率半導體模塊中連接芯片與散熱襯底的關鍵材料,公司主要客戶包括意法半導體、英飛凌、博格華納、富士電機、比亞迪、士蘭微、中車時代等,均是業內知名企業。

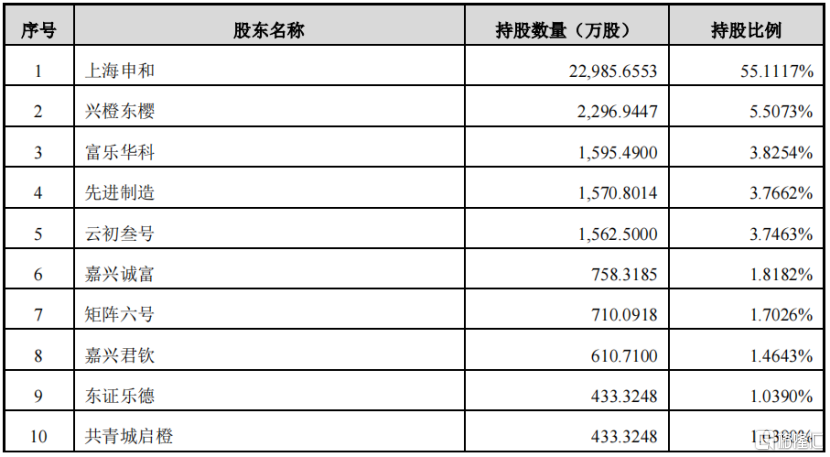

截至收購預案籤署日,上海申和是富樂華的控股股東,持有其55%的股份。也就是說,與此前雙成藥業對寧波奧拉半導體的收購類似,富樂華與富樂德也屬於同一控股股東旗下的子公司。

富樂華的股權結構,來源:收購預案

富樂華的股權結構,來源:收購預案

相比收購方富樂德,收購標的富樂華的收入規模要大得多。

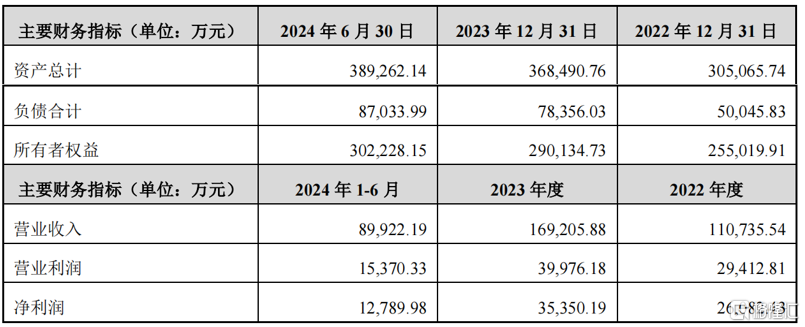

財務數據方面,富樂華2022年、2023年及2024年1-6月的營業收入分別爲11.07億元、16.92億元及8.99億元,淨利潤分別達2.61億元、3.54億元和1.28億元。

以2023年來看,富樂華的營收是富樂德的2.84倍,淨利潤爲3.96倍。

從業績的角度來看,這起收購也算是妥妥的“蛇吞象”了。

富樂華的關鍵財務數據,來源:收購預案

富樂華的關鍵財務數據,來源:收購預案

實際上,由於業績增長動能逐漸減弱,富樂德在本次收購前,已逐步在半導體零部件的生產制造領域進行升級布局:

2023年5月,富樂德與日本入江工研株式會社在國內合資設立安徽入江富樂德精密機械有限公司,進入真空閥和波紋管產品的生產制造。

2024年7月,富樂德收購了江東新材料旗下的杭州之芯半導體有限公司,爲未來進入ALN和ESC新品的生產制造打下堅實基礎。值得注意的是,江東新材料的控股股東也是日本磁性控股。

收購預案稱,本次收購有助於上市公司富樂德整合集團內優質的半導體產業資源,推動優質半導體零部件制造業務的導入,可更好地爲客戶提供高附加值的綜合性一站式服務,助力上市公司做優做強,進一步提升上市公司的核心競爭力。

03

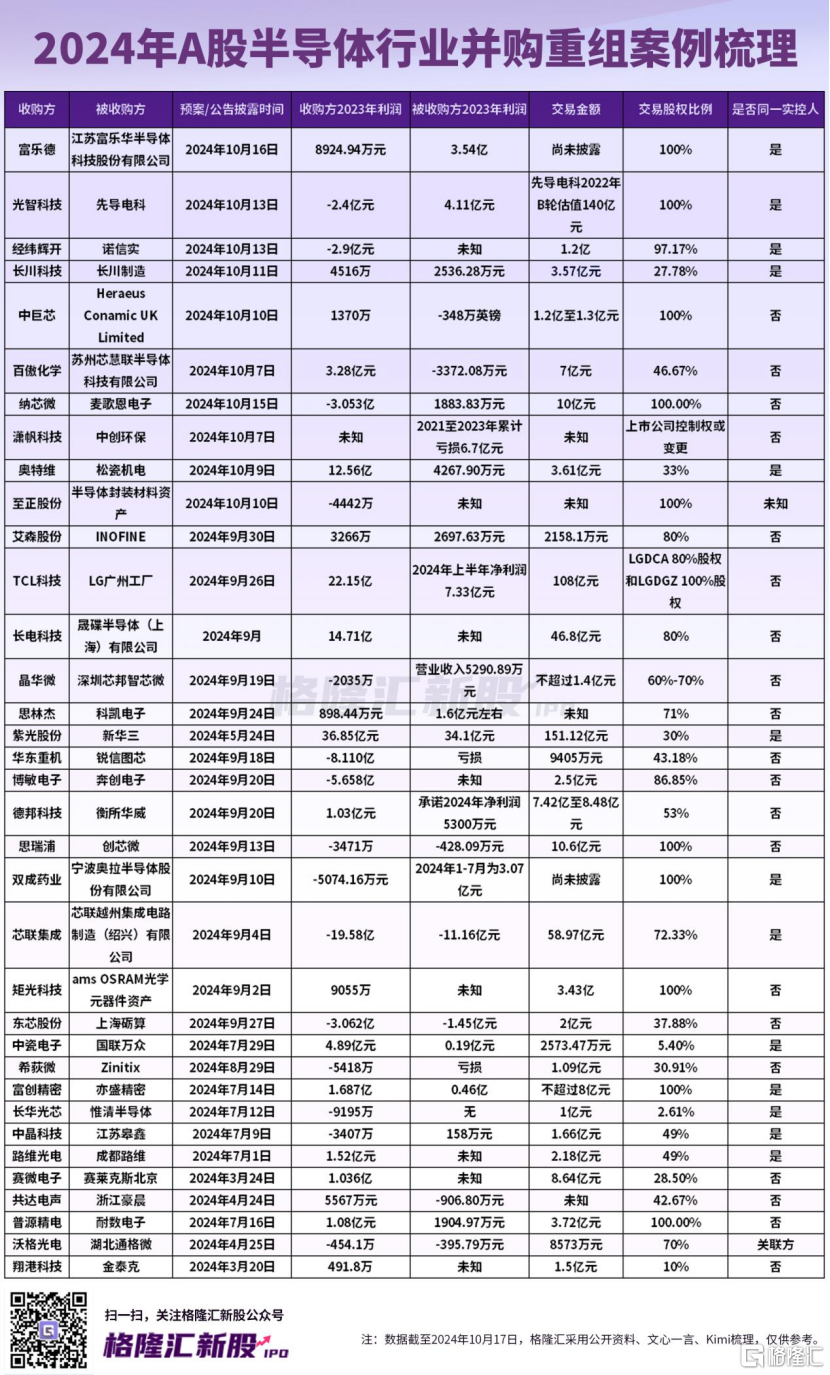

半導體領域並購案例頻現

9月24日,證監會發布《關於深化上市公司並購重組市場改革的意見》(以下簡稱“並購六條”)。

並購六條提到,積極支持上市公司圍繞战略性新興產業、未來產業等進行並購重組,开展基於轉型升級等目標的跨行業並購、有助於補鏈強鏈和提升關鍵技術水平的未盈利資產收購,以及支持“兩創”板塊公司並購產業鏈上下遊資產等。

“兩創”板塊的公司以半導體和創新藥爲主,在政策的加持下,可以明顯看到今年半導體領域的並購動作非常多:

9月21日,博敏電子(603936.SH)和德邦科技(688035.SH)相繼發布了並購資產公告。其中,博敏電子擬以不超2.5億元收購印制電路板公司奔創電子87%股權;德邦科技擬收購半導體及集成電路封裝材料公司衡所華威53%股權。

9月30日,長電科技(600584.SH)發布公告稱,公司全資子公司長電科技管理有限公司已經完成了對晟碟半導體(上海)有限公司80%股權的收購的交割。

10月8日,百傲化學(603360.SH)公告稱,擬對蘇州芯慧聯半導體科技有限公司進行增資,交易完成後合計控制芯慧聯54.63%股權的表決權。

10月13日,光智科技(300489.SZ)發布公告稱,公司擬購买先導稀材等先導電科全體55名股東合計持有的先導電科100%股份。一旦此次收購成功,上市公司的控股股東預計將變更爲先導稀材,實際控制人仍爲朱世會。

據格隆匯統計,截至10月17日,今年A股半導體產業鏈已有30余家企業披露重大重組事件或進展。

不論是對於擬IPO企業,還是對於資本市場,甚至是對於廣大的投資者來說,上市公司並購重組優質資產都是一件好事,有利於“多贏”格局的形成。

於監管層而言,擬IPO企業轉道被並購重組,有利於減緩IPO的壓力。

對被收購方而言,通過並購重組,企業可以得到上市公司的支持,甚至是來自資本市場的支持;並且相比闖關IPO,尋求被並購的速度更快,難度也要低得多。

於上市公司而言,如果能夠收購優質的標的,將有利於提高上市公司的質量。當然,前提是標的優質,收購過程透明公允。

對此,監管層也出台了一些指導文件,10月17日,深交所下發了最新一期《深市上市公司高質量發展導刊》,對並購重組的關鍵環節進行梳理。文件表示,對重組標的質地的判斷,更重要的是符合交易目的、與現有業務的協同效應、後續整合管控的安排等;股份支付方式則需關注二級市場股價波動對交易的影響;承諾安排方面,交易各方要摒棄“高承諾、高估值”的定價模式,採用多元化財務或非財務指標進行承諾;交易對方方面,要重點關注定價公允性、突擊入股、股份代持等情形。

最重要的是,上市公司並購整合優質的資產,能夠爲廣大的中小投資者創造利益。通過並購優質資產,上市公司的資產質量得以提升,投資人能真正從長期持有中獲得資產回報,減少短线博弈,這對形成成熟的投資環境至關重要,也是目前國內長期追尋的目標。

標題:雙成藥業之後,又有半導體公司並購,復牌後連續漲停!

地址:https://www.iknowplus.com/post/159423.html