協會“反內卷”,光伏板塊大漲!又有光伏電池制造商衝擊IPO

近日,光伏領域迎來利好,上周五(10月18日)中國光伏行業協會發文表示,光伏組件低於成本投標中標涉嫌違法,並呼籲制造企業強化行業自律,防止‘內卷式’惡性競爭。

受產能過剩、供需嚴重錯配等影響,光伏行業“內卷”降價現象愈演愈烈,2023年下半年以來,中國市場光伏組件價格不斷下滑,目前價格已經腰斬,甚至出現中標價低於成本的現象,這也讓光伏產業鏈集體承壓。

在光伏行業協會“反內卷”的利好刺激之下,昨日(10月21日)A股光伏設備板塊大幅拉升,歐普泰、晶澳科技漲停,億晶光電、鈞達股份、東方日升等光伏企業紛紛大漲。

在光伏板塊大漲的背景下,正在衝擊港股IPO的鈞達股份也備受市場關注。

光伏產業鏈包括哪些環節、光伏企業目前處境如何?不妨通過鈞達股份來一探究竟。

01

光伏電池價格下跌,今年上半年產生虧損

鈞達股份(002865.SZ)全稱爲海南鈞達新能源科技股份有限公司,成立於2003年,在2012年改制爲股份有限公司,並於2017年登陸深交所主板上市,總部位於海南省海口市。

據悉,鈞達股份曾在今年2月遞表港交所;今年10月,公司再次向港交所遞交招股書,擬香港主板IPO上市,華泰國際、招銀國際、德意志銀行爲其聯席保薦人。

股權結構方面,截至最後實際可行日期,根據一致行動協議,楊氏家族及其受控實體能夠行使鈞達股份合共約22.67%投票權。同時,上饒开發區、捷泰科技的僱員股份平台海南展宏均爲公司股東。

值得注意的是,鈞達股份在2021年收購了捷泰科技,進軍光伏技術行業。而在收購光伏電池業務前,公司原來的主營業務爲汽車塑料配件的研發、生產和銷售,但其汽車塑料配件業務在2022年6月終止經營。

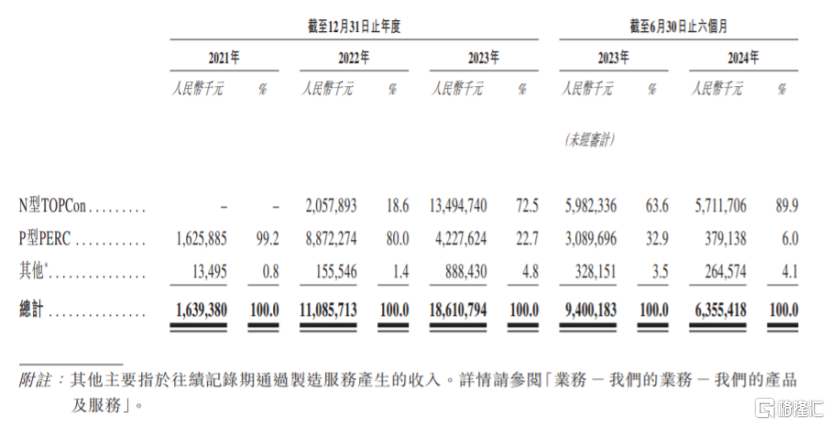

業績方面,2021年、2022年、2023年、2024年上半年(簡稱“報告期”),鈞達股份的營業收入分別約16.39億元、110.86億元、186.11億元和63.55億元;相應期間的淨利潤分別約-1.34億元、8.21億元、8.16億元和-1.66億元,公司淨利潤波動較大。

報告期內,鈞達股份的毛利率分別爲12.6%、11%、9.1%、-0.4%,呈逐年下滑趨勢。

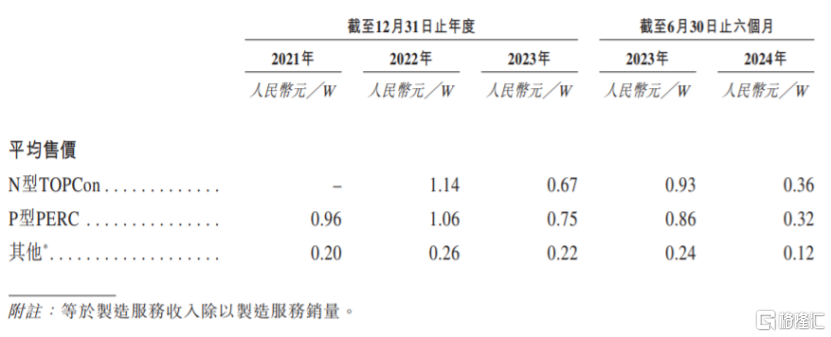

隨着公司N型TOPCon電池業務收入的持續增加,2022年和2023年的總收入大幅增加。但2024年上半年受P型PERC電池銷售收入減少、N型TOPCon電池平均售價下跌影響,鈞達股份的總收入同比下滑;由於光伏電池市價下跌,公司還產生淨虧損。

無獨有偶,今年上半年,隆基綠能、晶科能源、特變電工等光伏企業的淨利潤均同比下滑。

光伏電池及其他服務的平均售價(扣除稅項),圖片來源:招股書

值得注意的是,過去幾年來,在各國政策的大力支持及補貼激勵下,光伏行業迅速擴張,衆多光伏企業紛紛湧入市場。當市場需求無法跟上產能的增長,光伏行業產能過剩的問題逐漸凸顯。

在光伏行業“內卷”背景下,一些廠商面臨資金困難,終止、轉讓的項目越來越多,行業拉开兼並重組序幕。

比如,今年8月,光伏龍頭通威股份就發布公告稱,公司擬通過增資及收購方式合計取得潤陽股份不低於51%的股權,總計金額不超過50億元。該筆交易完成後,潤陽股份將成爲通威股份控股子公司。

未來隨着光伏行業加速洗牌,產能出清,光伏產業鏈有望迎來拐點。

02

爲全球第八大光伏電池商,市場份額約5.5%

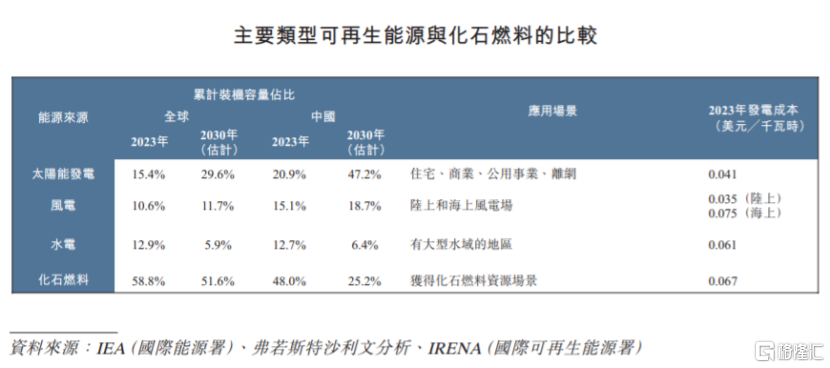

近年來,在全球氣候變暖及化石能源日益枯竭的背景下,大力發展光伏、風電等可再生能源已成爲全球共識。我國制定了到2030年實現碳達峰,到2060年實現碳中和的目標,爲了實現目標,正積極推動可再生能源技術的應用。

與風能、水電等相比,光伏發電的地理限制小,只要有太陽光資源,就能利用光伏電池把太陽輻射能直接轉變成電能,擁有低成本、分布廣、環境友好等優點。同時,太陽能發電的商業化成熟度高,穩定且發電成本低,因此光伏發電行業發展迅猛。

圖片來源:招股書

按可再生能源累計裝機容量來算,2023年全球可再生能源發電的市場規模達到3930GW,2018年至2023年的復合年增長率爲10.6%。隨着清潔能源轉型的推進,預計到2030年全球可再生能源累計裝機容量將超達到約1.03萬GW。

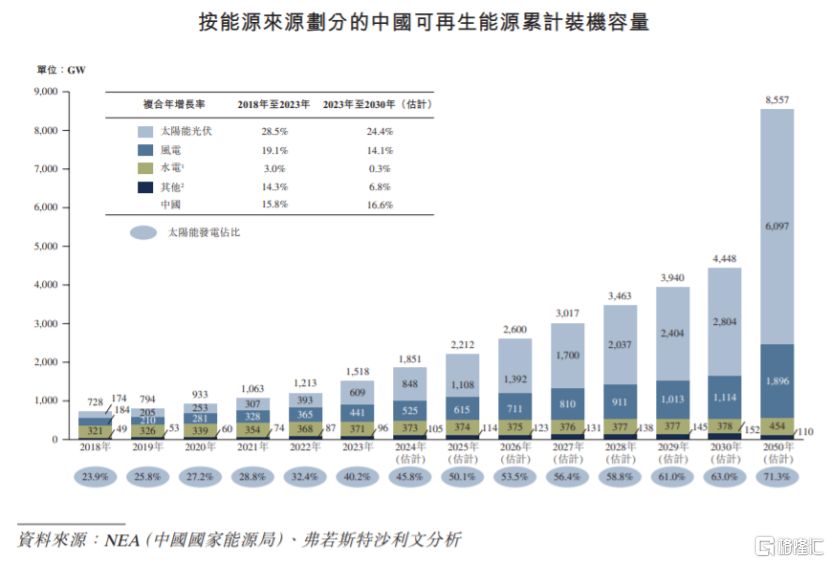

2023年我國可再生能源累計裝機容量達到1518 GW,預計2030年中國可再生能源累計裝機容量將達到4448.4 GW,2023年至2030年的復合年增長率爲16.6%,其中太陽能發電的增長速度將超過其他主要可再生能源。

圖片來源:招股書

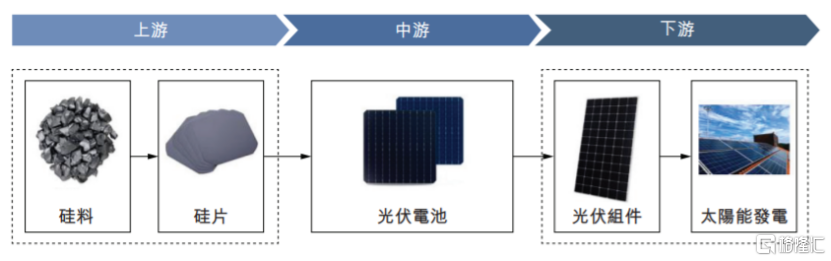

光伏供應鏈上遊主要涉及太陽能發電的關鍵原材料及零部件供應,包括硅料和硅片;中遊專注於光伏電池的研發和制造;下遊市場參與者制造光伏組件,光伏組件由多片光伏電池組成,可集成到光伏系統中,這些系統被部署到發電廠、工廠、建築物和住宅等各種場景中進行發電。

而鈞達股份爲光伏電池制造商,處於光伏供應鏈中遊。

圖片來源:招股書

技術方面,隨着不同代光伏電池被制造、普及及改進,最近一代主流產品已經從P型PERC電池向N型電池過渡。

與P型電池相比,N型電池具有功率轉換效率更高、溫度耐受性更好、使用壽命更長的優勢,還有助於全面提高發電量。

截至2023年12月底,按出貨量計算,N型電池已成爲業內主流,從2024年起N型TOPCon電池更是迅速取代P型PERC電池。由於其他N型電池所需投資成本較高,預期至少在2030 年前N型TOPCon電池將繼續佔據市場主導地位。

於往績記錄期,鈞達股份的收入來自向客戶銷售N型TOPCon電池、P型PERC電池,以及向客戶提供主要爲P型PERC電池的制造服務。近幾年,爲了迎合全球光伏電池市場整體由P型向N型過渡的趨勢,鈞達股份战略性轉移重心,增加了對N型TOPCon電池制造與銷售的投入,這也導致公司的N型TOPCon電池營收佔比快速上升,而P型PERC電池營收佔比大幅下滑。

2024年上半年,鈞達股份的N型TOPCon產品營收佔比增長至89.9%,成爲公司的重要收入來源。

公司收入明細,圖片來源:招股書

公司在上饒、滁州及淮安擁有生產基地。按2023年出貨量來算,在專業制造商和一體化制造商中,鈞達股份N型TOPCon電池的市場佔有率約爲16.1%,全球排名第二;光伏電池市場份額約爲5.5%,全球排名第八。

可見公司在全球光伏電池領域擁有一定地位,但其毛利率逐年下滑、淨利潤波動較大等問題仍需引起重視。

放眼全球,中國工廠制造的光伏電池在全球市場佔據主導地位,2023年出貨量約佔全球出貨量的92.1%。

而鈞達股份的主要市場在中國大陸,報告期內佔公司總收入的95%以上,但公司已計劃興建海外工廠,並向海外擴張。

本次申請上市,鈞達股份擬募集資金用於興建一個年化產能約爲5 GW並預期將於2025年年底开始商業生產的海外光伏電池生產基地;用於研發先進技術,以保持在光伏電池及生產工藝方面的技術領先地位;建立及加強海外銷售業務及分銷渠道;用作營運資金及一般公司用途。

標題:協會“反內卷”,光伏板塊大漲!又有光伏電池制造商衝擊IPO

地址:https://www.iknowplus.com/post/159422.html