央行祭史上最重房市管制釋警訊 楊金龍決策關鍵9大問答一次看

(中央社記者潘姿羽、蘇思雲台北19日電)央行今天決議升準不升息、祭出第7波選擇性信用管制,雖然擴大房市管制措施在預料之中,但這波出拳力道堪稱史上最重,不僅首次針對有房子、沒房貸族群納管,央行總裁楊金龍更直言「要給投資客、投機客一個lesson(教訓)」。

這次的房市管制決策對央行是很困難的決定,也承受很大壓力,究竟央行看到什麼警訊,即使壓力再大也要降溫房市,中央社整理楊金龍關鍵問答,讓讀者一次看懂。

選擇性信用管制小百科

選擇性信用管制係指對金融機構某些業務採取限制措施,以控制資金的流向與流量,達成特定的經濟金融目標。

選擇性信用管制透過對特定的銀行放款業務項目與量的限制,以抑制投機性的資金需求,進而穩定金融。

根據現行「中央銀行法」與「銀行法」等的規定,中央銀行可採行的選擇性信用管制措施包括不動產信用管制、消費者信用管制、直接信用管制與貸放比率的限制等。

資料來源:中央銀行

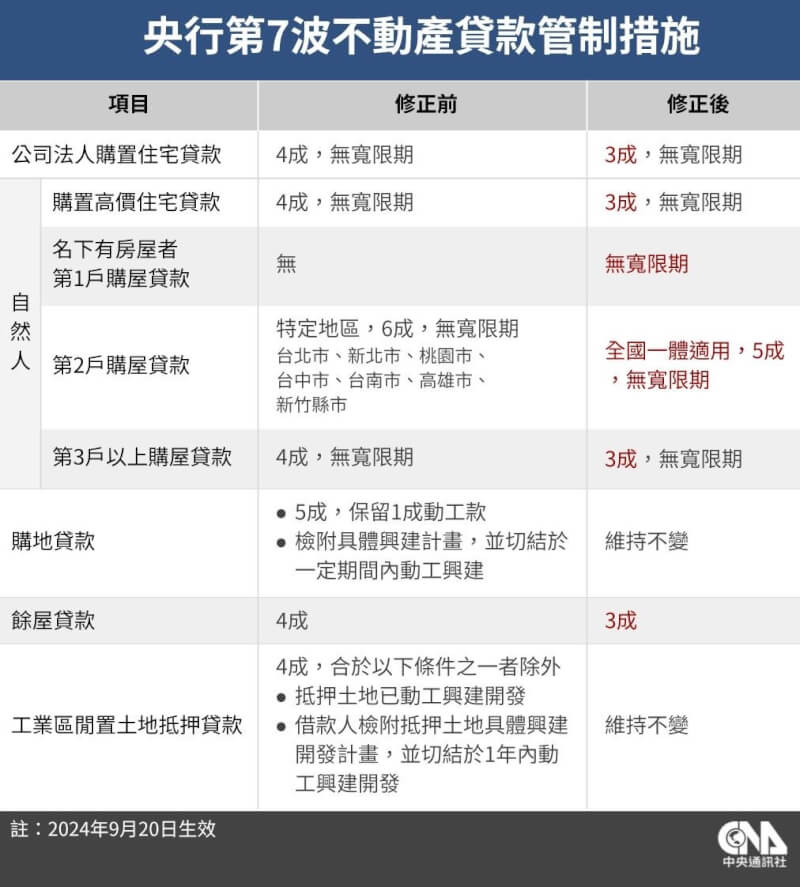

第3,公司法人購置住宅貸款、自然人購置高價住宅貸款及第3戶(含)以上購屋貸款的最高成數由4成降為3成。第4,餘屋貸款最高成數由4成降為3成。最新房市管制措施於明日起實施。

問:央行看到什麼警訊,決定祭出最強力道的房市管制措施?

答:今年8月底,全體銀行不動產貸款佔總放款比率(不動產貸款集中度)居高,達37.5%,接近2009年10月的歷史高點37.9%,而且現在銀行信用資源向不動產部門傾斜的情況比2009年更嚴峻。

過去房市過熱引發危機的狀況有個共通點,市場普遍認為房地產會一直上漲,尤其是1990年代日本資產泡沫破滅,以及跟2007年至2008年間的美國次貸風暴,均顯示不動產市場過熱引發金融危機及經濟衰退已有先例,當時有個狀況是社會大眾認為市場是efficient、有效率的,到達一個點後會自動調整,但反而沒有,市場直接垮下來。

這次央行頂著龐大壓力做出決策,是因為特殊時期必須有嚴肅措施,央行要釋放訊息,不能讓市場認為房市會一直往上走。

問:先前才剛鬧出房貸荒,為何央行還要再緊縮?

答:房貸荒的問題不是資金不足,而是信用資源失衡,以銀行法第72條之2規定(銀行不動產放款比率紅線為30%,俗稱不動產放款天條)來看,國銀達到26%以上已經有21家,而且都是大銀行,很顯然,信用資源明顯傾斜到不動產、傾斜蠻大。

央行先前已對國銀做出道德勸說,為何只採道德勸說,因爲「讓大象轉身要小心,快速轉身會跌倒」,我們要讓他慢慢的、但也不能太慢。未來一年,會持續關注各銀行改善成效,並透過實地查核,督促銀行落實執行改善方案。

至於央行整體政策基調是否緊縮,就房地產來講,如果不動產放款集中度下降,就可以釋放資源給其他部門,特別是製造業;若信用資源順利移轉至具有生產力的部門,整體來講,也不能說是緊縮。

問:央行再度調升存款準備率1碼,會不會讓民眾更難申辦房貸?

答:銀行本身有足夠的資金,央行調升存款準備率1碼,不認為會加重房貸荒現象。調整存準率的目的是希望讓銀行放貸更謹慎,也不會影響民眾首購需求,以及業者推動都市更新、危老重建、社會住宅以及企業建構自用廠辦等所需資金。

先前的房貸荒產生很多抱怨,但那些抱怨「至少有一半以上,是投資客跟炒房客在抱怨」,央行要給投資客、投機客一個lesson(教訓),不再是很容易想貸多少、就貸多少,也藉這次機會告訴社會大眾,房市確實必須cool down(冷卻)。

問:央行這次打房力道堪稱史上最重,是否也考量大環境將走向寬鬆,央行再不出手將錯失時機?

答:國際環境確實朝寬鬆的方向前進,美國聯準會也已宣布降息,確實要把握緊縮的機會,「該做的時候,就快一點做」。

不過相較之下,台灣還是有緊縮的空間,特別是在房地產這塊。

央行發現,去年中以來,銀行不動產貸放衝得非常快、成長率非常高,代表銀行貸放的標準下降、比較寬鬆,這讓央行聯想到美國次貸風暴,當時金融機構對信用評等較低的借款者提供次級房貸,且核貸條件過於寬鬆,這是過去犯下的錯誤。

希望藉由這次政策實施,讓銀行對於不動產貸放更謹慎嚴謹,不要太過浮濫。畢竟房地產不像其他市場有修正機制,往上走的階段,一不注意就容易硬著陸,最好在適當時機、做適當措施,讓它軟著陸。

問:央行升準不升息、祭出房市管制,目前貨幣政策基調為何?

答:貨幣政策整體來說目前還算balance,央行現在政策利率雖然跟16年前一樣高,但是像商業本票等市場利率已經比先前還要高。房地產部分的確是緊縮,希望讓銀行不動產貸款集中度下降,釋放信用資源到其他產業。

問:先前央行對於新青安態度是不要對財政部「越俎代庖」,為何這次對房市下重手推出第7波選擇性信用管制?

答:央行這次檢視房貸數據並未侷限在公股行庫8家,而是檢視全體國銀34家資料。如果有一家觸及不動產放款上限,民眾申貸便會挪移到其他家,進而影響銀行的房貸審核能量,當市場整體亂起來時,財經部會包含央行、財政部、金管會都會一起考量做決策。

新青安方案已經有調整做更嚴格的審核,央行這次也是給國銀1年期間去做調整,希望銀行信用資源可以提供給最需要的那群人,兩者立場一致。

問:央行8月找國銀喝咖啡後,府院相繼出面安撫民心,府院是否伸手幹涉央行決策?

答:央行政策並不受政治幹預,從一開始到現在為止,包括今天決策,行政院跟總統府都沒有介入。而且行政院院長卓榮泰在行政院會發言、新聞稿中,也多次表示感謝央行對於市場穩定安全機制預先做了努力。

問:美國聯準會(Fed)宣布降息2碼,隨著美台利差逐漸縮小,央行會放手讓新台幣升值嗎?

答:新台幣匯率是由市場決定,如果新台幣在市場上會升值,央行不會去阻止新台幣升值。央行唯一會做的是延緩升值或是貶值的速度,「要擋資金力道是沒辦法的」。外匯市場很複雜,像今年初很多貨幣都對美元貶值,後來才又逐漸升值。

問:今年第4季有美國總統大選變數,央行怎麼看美國選舉結果對金融市場的影響,是否可能重新引發通膨隱憂?

答:美國總統大選中,民主黨總統候選人賀錦麗和共和黨總統候選人川普的政見很不同,兩人對中國態度也有程度差異,至於對於金融市場的影響,這是很複雜的事情。央行會密切關注美國總統選舉對市場的影響,並謹慎因應。(編輯:潘羿菁)1130919

-

央行祭史上最重房市管制釋警訊 楊金龍決策關鍵9大問答一次看2024/09/19 21:45

-

2024/09/19 15:33

-

2024/09/19 14:25

標題:央行祭史上最重房市管制釋警訊 楊金龍決策關鍵9大問答一次看

地址:https://www.iknowplus.com/post/149076.html