外需何時企穩?從美國庫存周期看中國出口

摘要

自2022年年中步入去庫存階段以來,美國本輪去庫存持續時間已達一年以上,部分環節庫存增速已降至歷史較低分位,下半年美國庫存周期能否迎來觸底回升?美國庫存周期將如何影響中國的出口景氣?

熱點思考:外需何時企穩?從美國庫存周期看中國出口

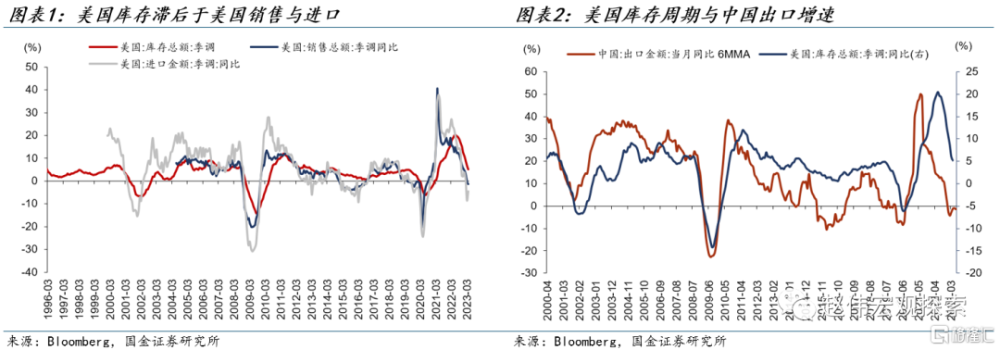

總量層面,美國庫存影響中國出口的機制是補庫需求外溢至進口需求,進而拉動中國出口。在領先-滯後關系上,美國銷售總額增速與美國進口增速較爲同步,共同反映美國國內需求狀況。庫存增速略滯後於美國國內需求(如銷售、新訂單)。並且,美國庫存周期與中國出口景氣度顯著正相關,故從美國庫存周期觀察中國出口景氣是可行的。

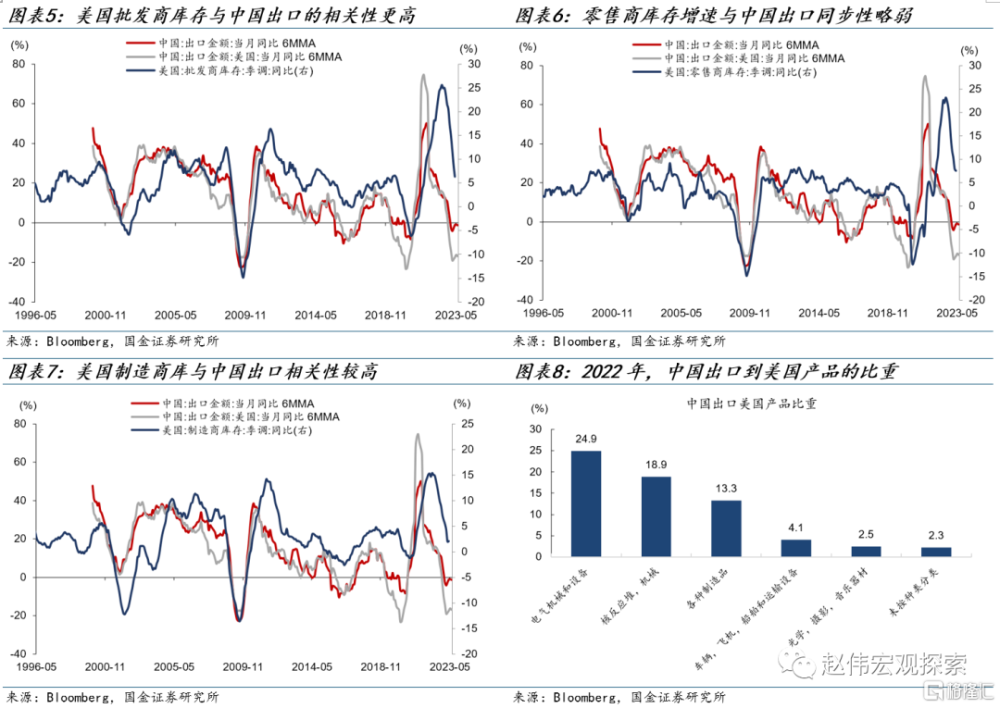

結構層面,美國制造業庫存、批發業庫存與中國出口的相關性更高。美國庫存周期對中國出口的拉動作用受到中國產品份額的影響。中國對美國的出口份額較高的產品集中在耐用品中的電氣設備、家具和非耐用中的玩具、日用品等。中國份額較高的產品與美國庫存周期的相關性更高,份額較低的產品與美國庫存周期之間的相關性更弱。

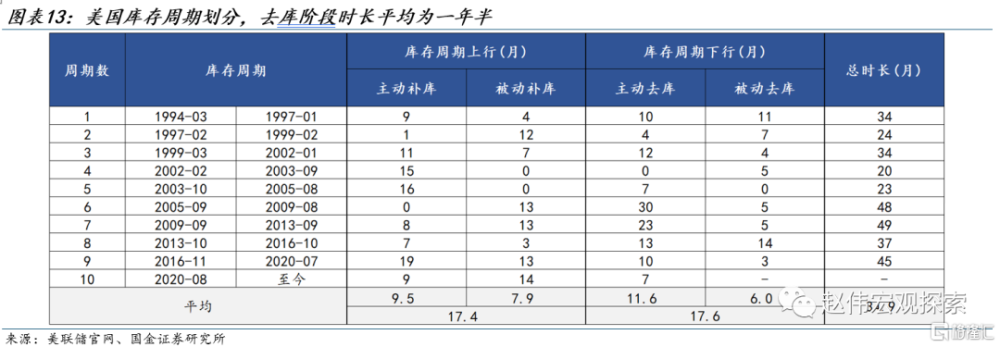

美國整體仍處於主動去庫存階段。美國(名義)庫存增速自2022年6月觸頂回落,銷售總額同比增速自2021年4月回落。截至今年4月,銷售增速降至-0.9%,庫存增速降至6%,一階導均爲負,屬於“主動去庫”。從時長上看,美國去庫階段已持續13個月(歷史均值爲17個月)。並且,有一定理由相信,部分環節本次去庫周期較歷史或更長。

從影響庫存周期的需求和價格因素看,美國總體庫存周期尚未觸底,補庫周期的开啓仍需“耐心”。庫存受需求和價格的“牽引”。需求端,美國總需求回落的趨勢尚未改變,制造商、零售、批發銷售增速均下降,觸底跡象尚不明朗。價格端,美國PPI增速降至低位,價格因素對美國庫存周期的拖累可能將放緩,但美國PPI回升的動力較弱。

雖然總體庫存周期觸底回升的概率較低,但細分項中,耐用品需求已出現好轉,庫存處於低位,或率先开始補庫。2季度以來,美國耐用品新訂單增速、交貨增速均回升,主要爲交通運輸、家電、計算機等。從領先指標看,耐用品庫存佔交貨比已由去年初的1.9下降至1.85,在新訂單好轉的情況下,耐用品可能存在着更高的補庫需求。

美國地產鏈條,交通運輸鏈條的好轉使耐用品的補庫需求具有一定韌性。受到供需錯配的影響,美國地產鏈條的修復短期內仍能夠延續,受地產銷售改善的拉動,家用電器、燈具訂單增速回升,5月增速分別回升至8.1%和13.2%;交通運輸鏈需求增速較高,5月新訂單增速達到17%,主要受船舶及飛機新訂單改善拉動。

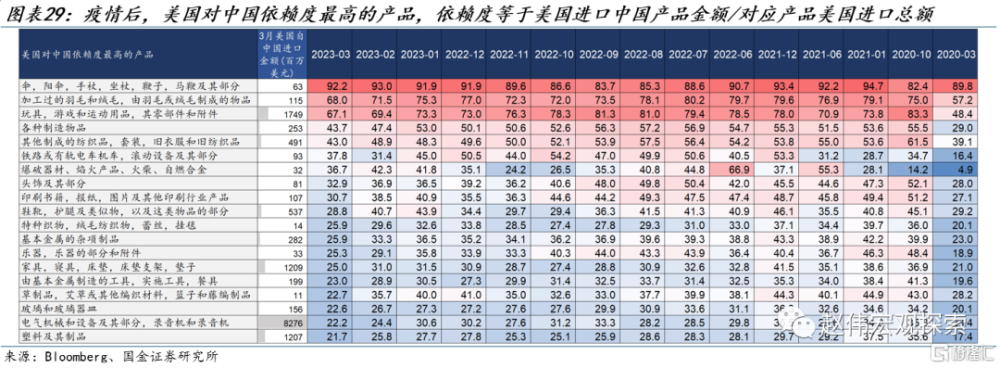

美國後地產鏈條修復及補庫可能帶動中國出口產品獲益。從中國份額來看,美國耐用品中對中國依賴度較高的產品爲電氣設備(包括家用電器,佔比爲22%-30%左右),家具(佔比爲25%-35%左右)等。但美國對中國的飛機、船舶等產品的依賴度較低。因此,美國後地產鏈條的補庫需求好轉更可能拉動中國出口中的家電等產品。

風險提示

俄烏衝突再起波瀾;大宗商品價格反彈;工資增速放緩不達預期。

正文

熱點思考:外需何時企穩?

從美國庫存周期看中國出口

自2022年年中步入去庫存階段以來,美國本輪去庫存持續時間已達一年以上,部分環節庫存增速已降至歷史較低分位,下半年美國庫存周期能否迎來觸底回升?美國庫存將如何影響中國的出口增速?

(一)美國庫存周期影響中國出口的機制?美國補庫需求帶動中國出口

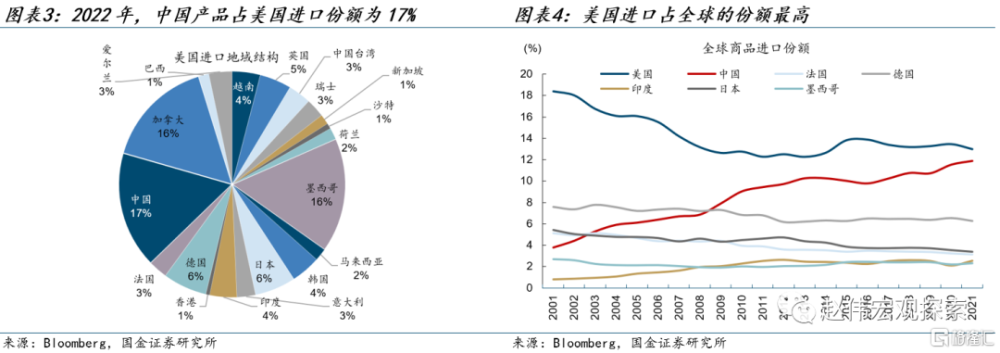

總量層面,美國庫存影響中國出口的機制是補庫需求外溢至進口需求,進而拉動中國出口。庫存周期是經濟周期的對應,從側面反映了需求情況。在領先-滯後關系上,美國銷售總額增速與美國進口增速同步,共同反映美國國內需求情況,庫存增速滯後於美國銷售與進口增速。美國庫存周期與中國出口增速高度正相關,庫存的形成略滯後於中國出口。2022年,中國產品佔美國進口份額爲17%,仍然爲美國第一大進口來源國,故從美國庫存周期觀察中國出口景氣是可行的。

結構層面,美國庫存周期中的制造業庫存、批發業庫存與中國出口相關性更強。美國庫存的三大環節包括制造商庫存、批發商庫存、零售商庫存。其中零售商庫存周期與中國出口關聯性較弱,歷史上頻繁發生背離。原因是零售商庫存規模長期回落,自身波動規律不明顯,且零售商庫存中汽車佔比高,受其影響較大。其次,中國對美國出口產品中,電機、機械等生產環節產品規模更高,因此,美國的制造業及批發業庫存周期與中國出口相關性更高。

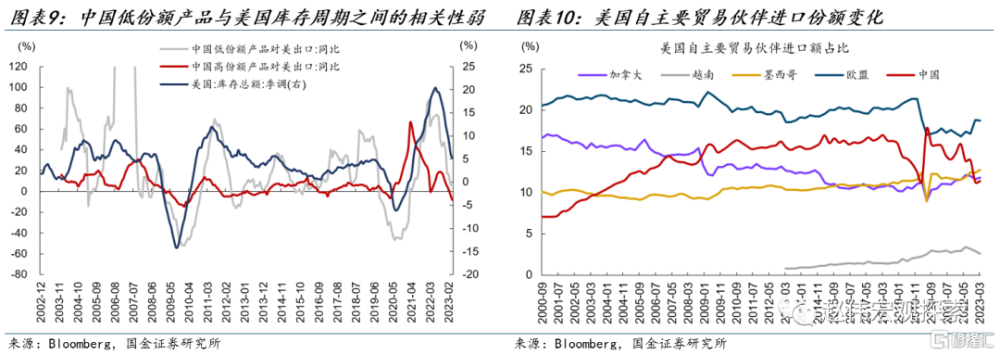

美國庫存周期對中國出口的拉動作用受到中國份額的影響。2018年後,中國出口產品佔美國進口份額下降,截至2023年3月,中國佔美國進口產品比重由2018年的17%降至11%,墨西哥、歐盟、越南地區份額則上升。中國份額下降的產品集中在動植物產品、皮革制品、棉花、針織物等。高份額產品集中在玩具、日用品等非耐用類產品,耐用品中依賴度較高的爲電氣設備,家具等。從相關性上看,中國份額較高的產品與美國庫存周期的相關性更高,份額較低的產品與美國庫存周期之間的相關性更弱。

(二)美國庫存周期的整體位置?整體仍處於主動去庫存階段,補庫還需時間

美國庫存周期整體仍處於主動去庫存階段。本輪周期,美國庫存總體增速自2022年6月觸頂回落,銷售總額同比增速自2021年4月回落。截至今年4月,銷售增速降至-0.9%,庫存增速降至6%,仍然缺乏充分的整體回升動力。另一方面,美國制造業PMI新訂單及自有庫存也均處於回落周期中,截至今年5月,新訂單降至45.6,自有庫存降至44。當前,美國總庫存增速已降至5%的較低水平,從去庫時長上看,美國本輪去庫階段已持續一年以上,但仍然低於歷史平均的17個月左右的去庫時長。

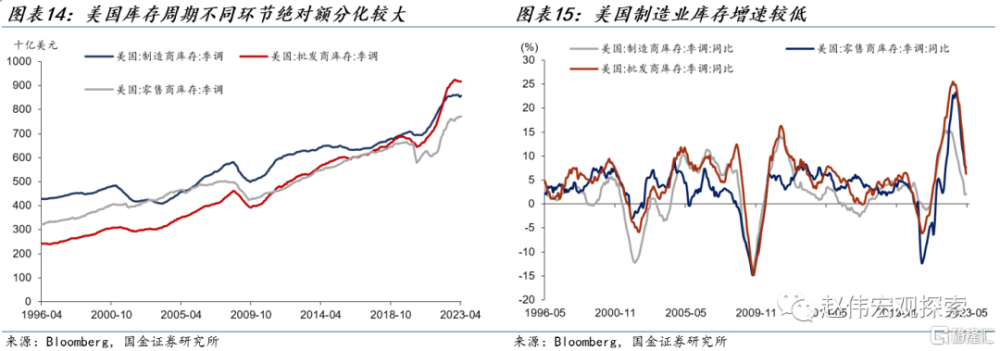

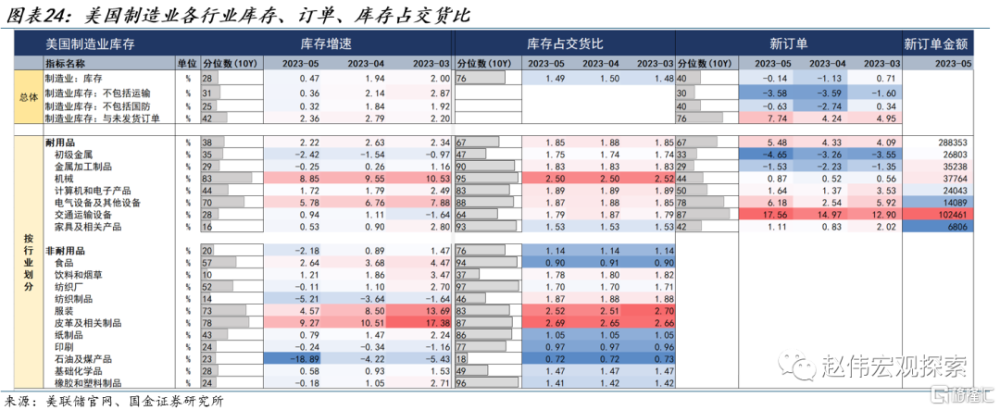

結構上,美國庫存分化較大,制造業庫存分位已較低。從庫存絕對額上看,疫情後美國批發商庫存金額擡升最高,庫存佔比提升最快,至2022年末,批發商庫存佔比已超過37%,已成爲美國庫存佔比最大的環節,制造商庫存佔比下降至32%,零售商庫存佔比最低。從庫存增速上看,制造商庫存增速最低,批發商其次,零售商庫存增速偏高,5月制造商庫存增速僅爲0.5%,分位數僅爲28%,庫存壓力較低。

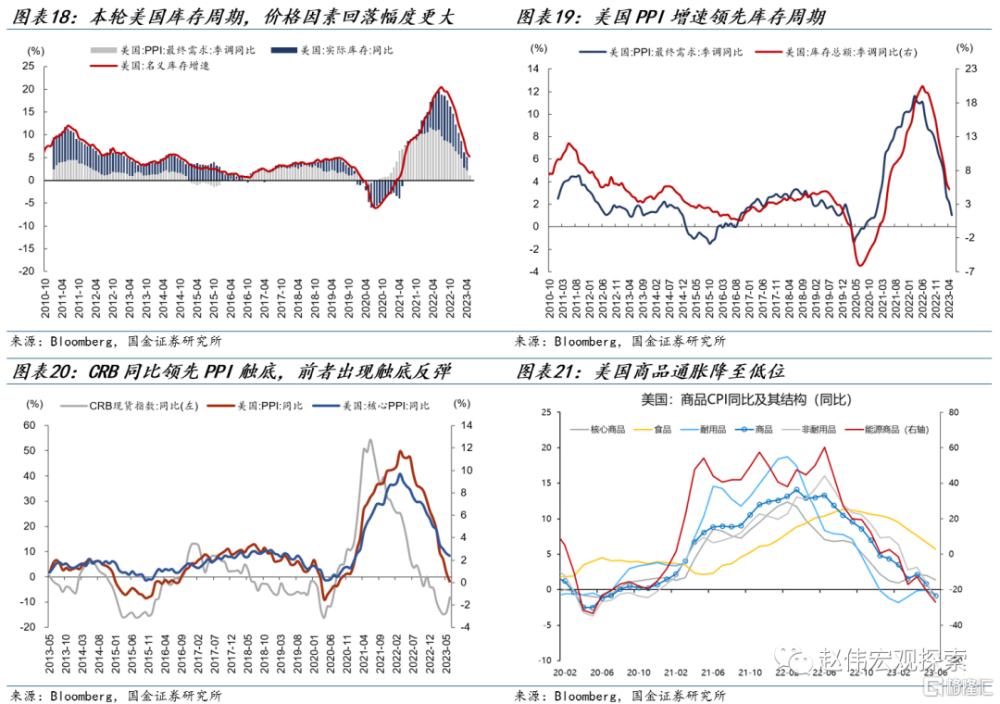

從影響庫存周期的需求和價格因素看,美國整體庫存周期尚未觸底,補庫仍需時間。庫存周期受需求、價格的影響。需求端,美國總需求回落的趨勢尚未改變,美國制造商、零售、批發銷售增速均下降,截至4月,制造商銷售額增速降至-0.5%,零售商降至0.2%,批發商降至-3.4%,觸底跡象尚不明朗。美國制造業PMI中,反映內需的新訂單、反映外需的新出口訂單以及庫存訂單6月份均位於榮枯线一下,反映需求端對補庫的支撐較弱。

價格因素對美國庫存周期的拖累減輕,但美國PPI回升的動力較弱。庫存周期同樣受價格的驅動,美國PPI增速領先庫存周期。過去一年,美國庫存周期明顯回落,這當中,PPI代表的價格因素下降了近10個百分點,實際庫存僅回落了約5個百分點,反映價格對庫存周期的拖累較明顯。但時至年中,CRB指數同比出現觸底跡象,美國CPI商品通脹同樣降至低位,耐用商品價格出現反彈。這意味着後續價格端對美國庫存周期的拖累可能減輕,但在需求下降的情況下,美國PPI回升的動力較弱。

(三)美國不同行業誰可能先補庫?後地產鏈條修復可能帶動中國出口收益

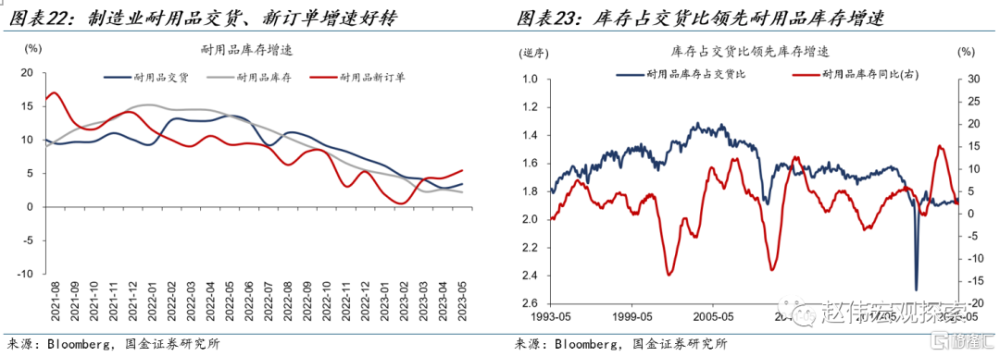

美國總體庫存周期觸底回升的概率較低,但細分領域內,制造業耐用品需求已出現好轉,庫存已處於低位,可能率先迎來補庫。疫情後,美國經濟結構明顯分化,耐用品消費在財政補貼下周期步伐領先其他消費品。美國制造業耐用品新訂單增速由2月的0.6%回升至5.5%、交貨增速5月回升至3.5%。從領先指標看,庫存佔交貨比領先耐用品庫存增速,庫存佔交貨比下降代表庫存水平相對於其出貨量而言較低,耐用品庫存佔交貨比已由去年初的1.9下降至1.85,在新訂單好轉的情況下,耐用品可能存在着更高的補庫需求。

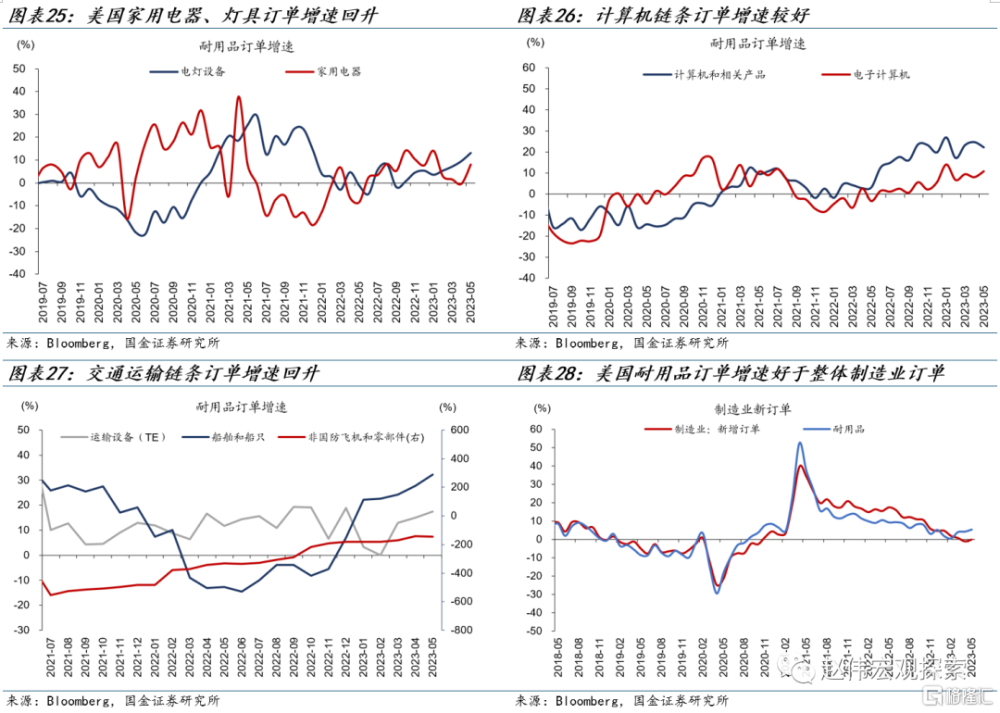

美國制造業耐用品不同行業中,交通運輸、家電、計算機等需求好轉更快。從美國制造業各行業庫存來看,除機械、皮革等行業庫存增速較高外,大部分行業庫存增速及分位均已回落。需求側新訂單明顯好轉的行業集中在交通運輸設備(連續四個月增速回升)、計算機(連續兩個月增速回升,電子計算機訂單增速上升至10.8%)、電氣設備等,帶動耐用品新訂單增速連續上升。

按照產業鏈條劃分,美國地產鏈條,交通運輸鏈條的好轉使耐用品的補庫需求具有一定韌性。我們在報告《美國地產爲何對利率“脫敏”?》中指出,受到供需錯配的影響,美國地產鏈條的修復短期內仍能夠延續。受地產銷售改善的拉動,家用電器、燈具訂單增速均有回升,5月增速分別回升至8.1%和13.2%;交通運輸設備的需求增速較高,5月新訂單增速達到17%,主要受船舶及飛機新訂單改善拉動。當前,美國耐用品的訂單增速已好於制造業整體的新訂單增速。

美國後地產鏈條修復及補庫可能帶動中國出口產品獲益。從中國佔美國進口份額來看,美國耐用品中對中國依賴度較高的爲電氣設備(包括家用電器,佔比爲22%-30%左右),家具(佔比爲25%-35%左右)等。但另一方面,美國對中國的飛機、船舶等產品的依賴度較低。因此,美國地產鏈條的補庫需求好轉更可能拉動中國出口中的家電等。但由於中國份額較低,美國交通運輸鏈條的補庫較難使中國出口獲益。

經過研究,我們發現:

(1)總量層面,美國庫存影響中國出口的機制是補庫需求外溢至進口需求,進而拉動中國出口。在領先-滯後關系上,美國銷售總額增速與美國進口增速較爲同步,共同反映美國國內需求狀況。庫存增速略滯後於美國國內需求(如銷售、新訂單)。並且,美國庫存周期與中國出口景氣度顯著正相關,故從美國庫存周期觀察中國出口景氣是可行的。

(2)結構層面,美國制造業庫存、批發業庫存與中國出口的相關性更高。美國庫存周期對中國出口的拉動作用受到中國產品份額的影響。中國對美國的出口份額較高的產品集中在耐用品中的電氣設備、家具和非耐用中的玩具、日用品等。中國份額較高的產品對美國庫存的相關性更高,份額較低的產品與美國庫存周期之間的相關性更弱。

(3)美國整體仍處於主動去庫存階段。美國(名義)庫存增速自2022年6月觸頂回落,銷售總額同比增速自2021年4月回落。截至今年4月,銷售增速降至-0.9%,庫存增速降至6%,一階導均爲負,屬於“主動去庫”。從時長上看,美國去庫階段已持續13個月(歷史均值爲17個月)。並且,有一定理由相信,部分環節本次去庫周期較歷史或更長。

(4)從影響庫存周期的需求和價格因素看,美國總體庫存周期尚未觸底,補庫周期的开啓仍需“耐心”。庫存受需求和價格的“牽引”。需求端,美國總需求回落的趨勢尚未改變,制造商、零售、批發銷售增速均下降,觸底跡象尚不明朗。價格端,美國PPI增速降至低位,價格因素對美國庫存周期的拖累可能將放緩,但美國PPI回升的動力較弱。

(5)雖然總體庫存周期觸底回升的概率較低,但細分項中,耐用品需求已出現好轉,庫存處於低位,或率先开始補庫。2季度以來,美國耐用品新訂單增速、交貨增速均回升,主要爲交通運輸、家電、計算機等。從領先指標看,耐用品庫存佔交貨比已由去年初的1.9下降至1.85,在新訂單好轉的情況下,耐用品可能存在着更高的補庫需求。

(6)美國地產鏈條,交通運輸鏈條的好轉使耐用品的補庫需求具有一定韌性。受到供需錯配的影響,美國地產鏈條的修復短期內仍能夠延續,受地產銷售改善的拉動,家用電器、燈具訂單增速回升,5月增速分別回升至8.1%和13.2%;交通運輸鏈需求增速最高,5月新訂單增速達到17%,主要受船舶及飛機新訂單改善拉動。

(7)美國後地產鏈條修復及補庫可能帶動中國出口產品獲益。從中國份額來看,美國耐用品中對中國依賴度較高的爲電氣設備(包括家用電器,佔比爲22%-30%左右),家具(佔比爲25%-35%左右)等。但美國對中國的飛機、船舶等產品的依賴度較低。因此,美國地產鏈條的補庫需求好轉更可能拉動中國出口中的家電等。

風險提示

1. 俄烏衝突再起波瀾:2023年1月,美德繼續向烏克蘭提供軍事裝備,俄羅斯稱,視此舉爲直接卷入战爭。

2. 大宗商品價格反彈:近半年來,海外總需求的韌性持續超市場預期。中國重啓或繼續推升全球大宗商品總需求。

3. 工資增速放緩不達預期:與2%通脹目標相適應的工資增速爲勞動生產率增速+2%,在全球性勞動短缺的情況下,美歐2023年仍面臨超額工資通脹壓力。

注:本文來自國金證券於2023年07月16日發布的證券研究報告《外需何時企穩?從美國庫存周期看中國出口》;報告分析師:趙 偉(執業S1130521120002)、陳達飛(執業S1130522120002)、趙 宇(執業S1130523020002)

標題:外需何時企穩?從美國庫存周期看中國出口

地址:https://www.iknowplus.com/post/14377.html