亙古電纜主板IPO終止,毛利率存在波動,供應商集中度高

今年4月12日,隨着資本市場迎來新“國九條”,上交所修訂了相關配套業務規則並公开徵求意見,其中淨利潤、現金流量淨額、營業收入和市值等指標被適度提高,上市門檻也相應提高。在此背景下,撤回IPO的公司多了起來。

格隆匯獲悉,近期,因浙江亙古電纜股份有限公司(以下簡稱“亙古電纜”)撤回發行上市申請,上交所終止其首次公开發行股票並在主板上市的審核。

亙古電纜是一家集研發、生產、銷售於一體的專業化電线電纜制造企業。產品涵蓋220kV及以下電力電纜、750kV及以下導线和電氣裝備用電线電纜等,廣泛應用於輸配電網絡、交通運輸、電氣裝備等多個領域。

截至招股說明書籤署日,公司控股股東和實際控制人均爲周法查,其持有公司股份約6377萬股,佔公司股份總數的37.13%。

周法查於1958年9月出生,浙大工商管理研修結業,經濟師。1981年5月至1991年1月,在臨海市紅光五交化公司任經理;後於1994年2月至2002年8月,創辦浙江臨海電纜廠,任廠長等;2014年9月至今,任亙古電纜董事長。

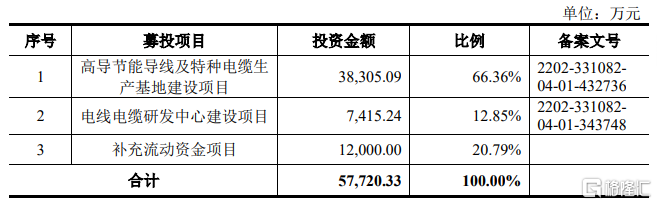

亙古電纜原計劃募集資金約5.77億元,用於高導節能導线及特種電纜生產基地建設項目;電线電纜研發中心建設項目;補充流動資金項目。

毛利率呈現波動

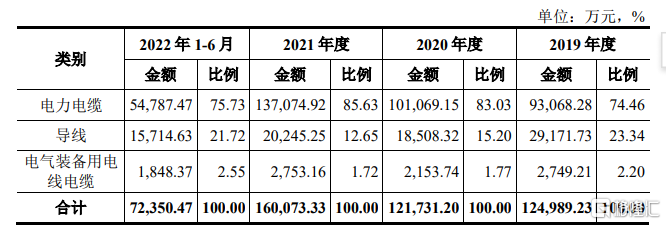

從主營業務收入構成看,亙古電纜主要依靠電力電纜、導线、電氣裝備用電线電纜三大業務。

招股書顯示,2019-2021年及2022年1-6月,電力電纜銷售收入佔主營業務收入比例最高,均超過74%。

主營業務收入構成情況,來源招股書

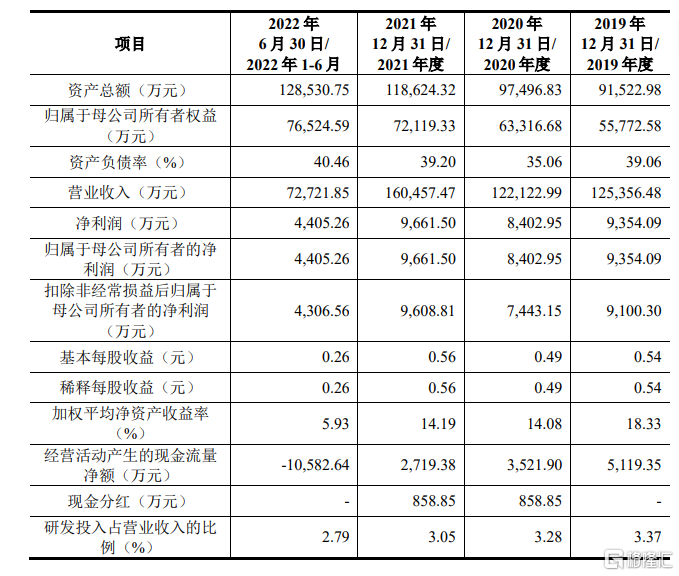

業績方面,2019-2021年及2022年1-6月,亙古電纜營業收入分別約爲12.54億元、12.21億元、16.05億元和7.27億元;同期歸母淨利潤分別爲9354.09萬元、8402.95萬元、9661.5萬元、4405.26萬元。

公司主要財務指標,來源招股書

2019年、2020年、2021年和2022年1-6月,亙古電纜的綜合毛利率分別爲18.67%、15.97%、14.77%和16.76%,呈現波動趨勢。

亙古電纜表示,公司毛利率主要受到原材料價格波動、產品結構變動等因素影響。如果未來原材料價格持續大幅波動或產品結構出現大幅變動,發行人將面臨毛利率波動風險,進而影響盈利水平。

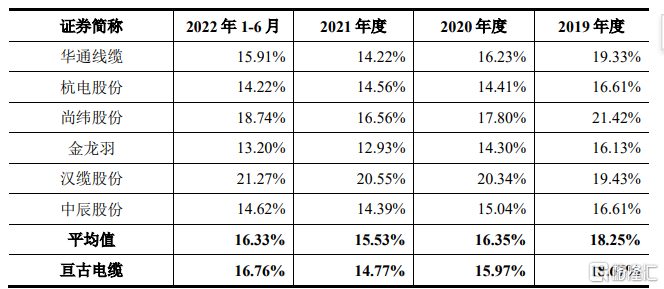

2020年、2021年亙古電纜毛利率低於同行可比公司平均值。2019年和2022年1-6月,公司毛利率高於同行可比公司平均值。

同行業可比上市公司的綜合毛利率情況,來源招股書

2019年、2020年、2021年和2022年1-6月,公司研發費用分別爲4223.63萬元、4001.84萬元、4887.92萬元和2028.77萬元,研發費用率分別爲3.37%、3.28%、3.05%和2.79%。

亙古電纜表示,隨着我國電线電纜行業的發展,下遊行業對线纜產品在耐火、耐高溫、耐腐蝕等特殊應用環境方面具有復合且復雜的需求,其電纜結構設計、材料選擇、生產工藝亦相應具有定制化特徵,需要不斷提高研發力度和引進高端人才。

未來,公司如果持續研發能力不足,或無法持續吸引、培養和儲備充足的人才,新產品、新技術的开發可能未能達到預期效果,核心競爭力將受到一定影響。

供應商集中度較高

亙古電纜市場較爲集中。2019年、2020年、2021年和2022年1-6月,公司來源於華東地區的收入佔當期營業收入的比例分別爲85.68%、86.45%、82.71%和77.36%。

亙古電纜表示,公司業務收入的區域集中度較高,對華東市場存在較大的依賴,如果上述區域市場的競爭環境、客戶需求發生不利於公司的變化,公司業務开展將受到一定的影響。

此外,公司還存在客戶集中度較高的問題。

2019年、2020年、2021年和2022年1-6月,亙古電纜對前五名客戶(按實際控制人合並口徑計算)的營業收入佔當期營業收入的比重分別爲76.58%、80.92%、74.69%和65.11%。

亙古電纜表示,公司的主要業務源於國家電網及其下屬各省、市、縣、區的分、子公司,過分依賴於電網建設的投資也爲公司的長遠持續發展帶來了一定的經營風險。

如果未來國家宏觀經濟政策發生了方向性的變化將導致國家電力工業發展出現波動,電網建設的投資規模縮減或建設速度減緩可能會對公司的發展和經營業績產生一定影響。

公司原材料供應商同樣過於集中。2019年、2020年、2021年和2022年1-6月,公司向前五大供應商採購金額分別爲分別佔當期採購總額的50.00%、61.15%、63.40%和68.22%。

亙古電纜表示,對銅、鋁等主要原材料進行集中採購以保證原材料的成本和質量,故公司供應商較爲集中,但如果主要原材料供應商的經營狀況、業務模式等發生重大變化,短期內將對本公司的生產經營活動造成一定影響。

亙古電纜表示,目前,我國電线電纜行業規模以上生產企業近5000家,其中絕大多數企業以技術含量不高的中低壓電力電纜爲主導產品,行業高度分散,市場集中度低。

隨着國家對電網建設的投資規模的擴大,吸引了越來越多的企業進入這個市場,而國外電线電纜生產企業通過直接或與國內廠商聯營間接進入中國市場,技術研發投入不斷的增加帶來的產品升級,進一步加劇了行業的競爭。因此,公司中、低壓電纜產品所面臨的市場競爭非常激烈,公司面臨一定程度的市場競爭風險。

尾聲

盡管亙古電纜在電线電纜制造領域有着深厚的積累,產品廣泛應用於多個重要領域,但公司也存在毛利率波動、客戶集中度高以及原材料供應商的過度集中等問題,需要引起公司重視。

標題:亙古電纜主板IPO終止,毛利率存在波動,供應商集中度高

地址:https://www.iknowplus.com/post/120718.html