Q2營收增長指引首次跌至個位數,全球CRM龍頭賽富時大跌逾15%

5月30日凌晨,全球最大的CRM軟件服務提供商賽富時(Salesforce)公布了截至2024年4月30日的第一財季業績。

財報顯示,賽富時一季度營收91.3億美元,同比增長10.7%,不及市場預期的91.5億美元;淨利潤15.33億美元,上年同期爲1.99億美元。攤薄後每股收益爲1.56美元,上年同期爲0.20美元。

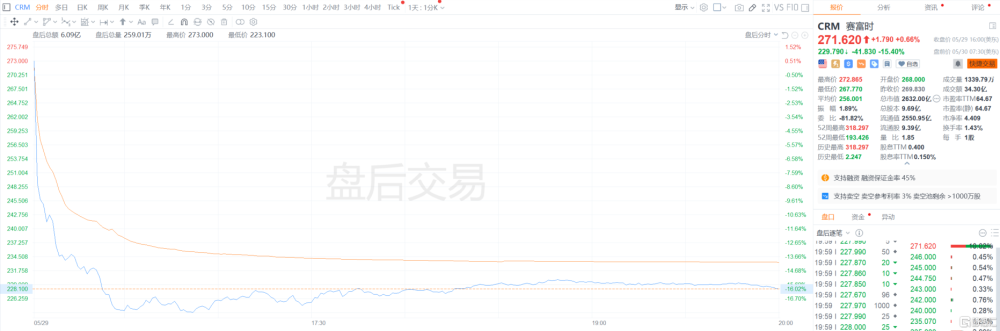

財報公布後,賽富時在盤後交易中下跌超15%,報271.62美元。

此前,該公司表示,當前季度的銷售增長將放緩至歷史最低水平,這加劇了市場對該公司能否在行業轉向人工智能工具之際保持領先地位的擔憂。

賽富時歷史首次營收增長呈個位數

據悉,賽富時是一家創建於1999年的客戶關系管理(CRM)軟件服務提供商,總部設於美國舊金山,可提供隨需應用的客戶關系管理平台。該公司的營收來源主要是CRM業務的SaaS服務的訂閱,訂閱主要以按月或按年等周期付費。

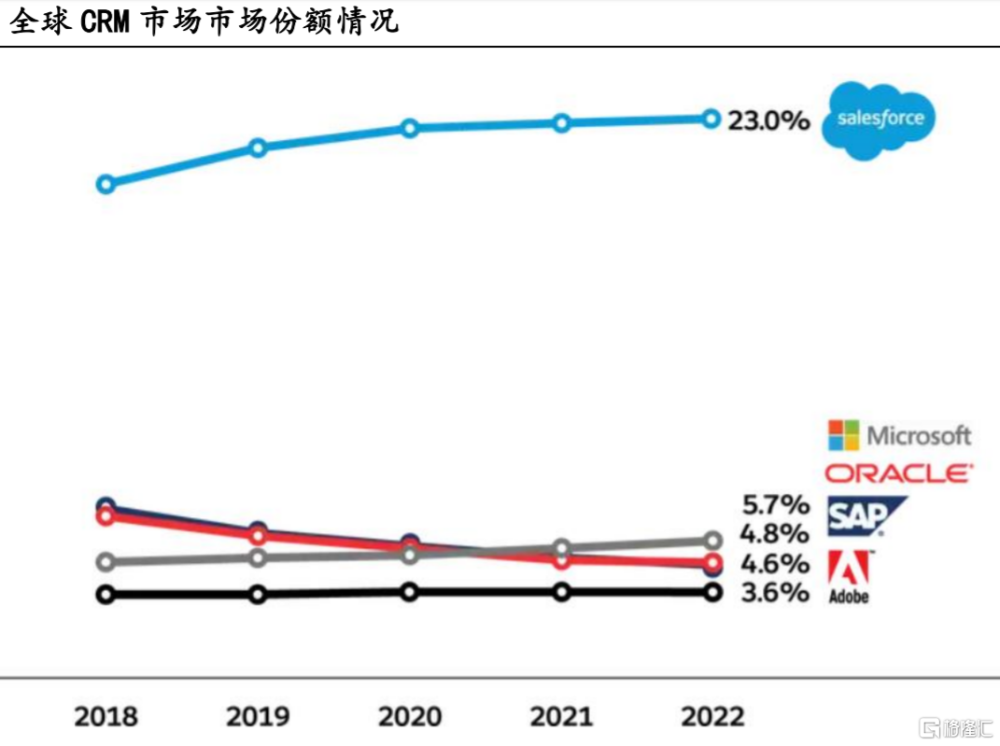

今年5月1日,國際數據公司(IDC)在其2024年全球半年度軟件跟蹤器中再度將賽富時評爲排名第一的CRM提供商,這是賽富時連續第11次獲得榜首。根據IDC數據,2023年,賽富時在CRM領域的市場份額達到21.7%,該公司獲得的收入遠遠超過了任何其他CRM供應商。

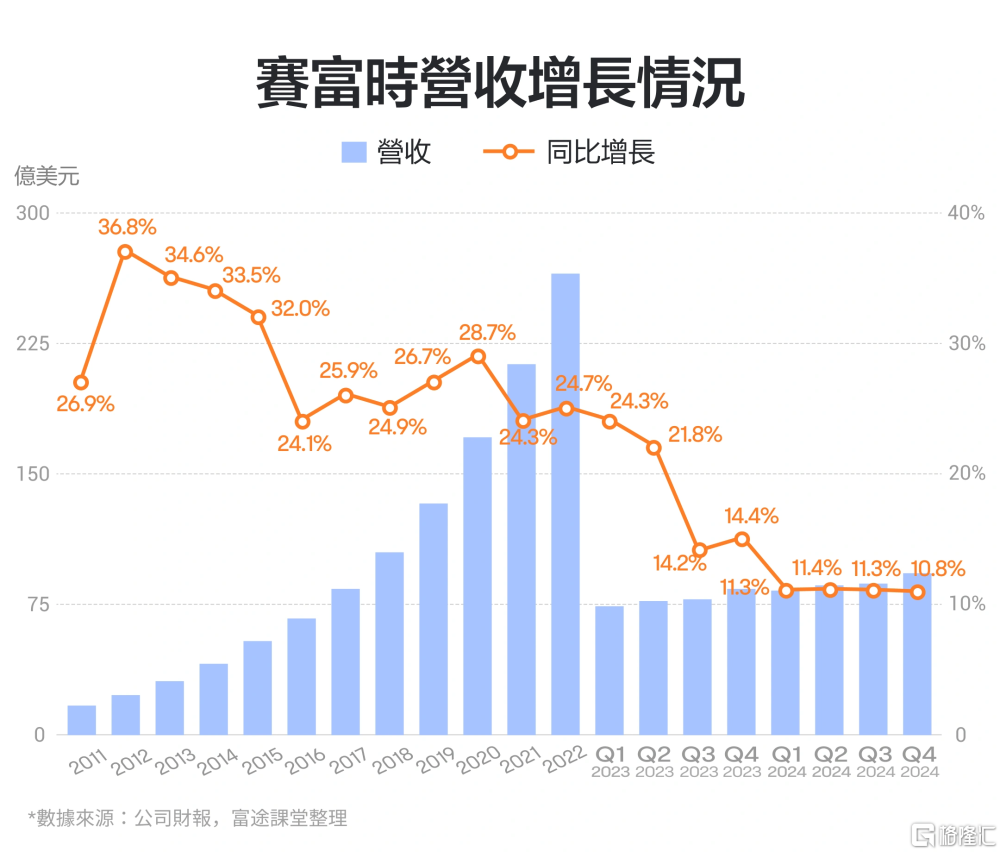

隨着雲計算產業前幾年的快速增長,作爲CRM細分領域的龍頭,賽富時業績增速自然也不差。在2022財年以前,賽富時每年的營收增速都在20%以上,妥妥的高成長公司。

但值得注意的是,該公司表示,預計在截至今年7月份的這一財季,營收將增長8%,至92.5億美元。這將是賽富時上市近20年來首次實現個位數的季度銷售增長。

管理層吹捧AI相關產品的潛力

隨着賽富時將注意力轉向提高利潤,投資者一直對該公司過去一年的銷售增長下滑感到擔憂。

其中,衡量合同銷售額的剩余履約債務增加了10%,至264億美元,低於預期。分析師Anurag Rana表示,這種表現不佳可能是由於大宗交易沒有完成,或者客戶人數仍然停滯不前。

首席運營官布萊恩·米爾漢姆在電話會議上表示,與上一季度相比,消費者在本季度更加謹慎,購买量減少,籤署新協議前等待的時間更長。“這與我們去年上半年的感受類似。”

與此同時,該公司管理層吹捧了面向人工智能的軟件和功能增加收入的潛力,還增加了股票回購,並开始派發股息,以取悅投資者。

賽富時的CEO貝尼奧夫強調,最近對利潤的重視和人工智能的長期潛力對公司來說是積極的。他在聲明中表示:“我們處於非常有利的位置,可以幫助企業在未來十年實現人工智能的承諾。”大多數分析師預計,賽富時應用程序中的生成式人工智能功能要到2025年或2026年才能增加收入。

對此,RBC Capital Markets分析師Rishi Jaluria表示:“我懷疑,首席信息官們對人工智能的大量關注,是否是以犧牲賽富時的擴張爲代價的。”

但好在,高管和投資者關注的焦點業務——包括賽富時Data Cloud、Mulesoft和Tableau在內的業務部門增長了24%,達到14億美元,高於分析師平均預期爲13.6億美元。

該股今年以來僅上漲了3.2%,在英偉達和戴爾等硬件和芯片公司大幅上漲之際,許多軟件公司的表現落後於科技行業的其他公司。

標題:Q2營收增長指引首次跌至個位數,全球CRM龍頭賽富時大跌逾15%

地址:https://www.iknowplus.com/post/112189.html