老字號,救不了“張小泉”的面子

在資本市場,企業經營不善導致股價下跌的例子比比皆是。

假如用常識去理解,當一家公司的生意模式始終無法講出一個可持續增長的故事時,企業在上市之初其實就埋下了投資隱患,而定價權並不在散戶手中。

接下來我們聽到的,便是持續幾年的利潤下滑,管理層出現巨大變動,股東連續套現減持,更嚴重的甚至直接進入退市行列。

這種經驗規律,或許正在號稱“400年老字號”,A股“剪刀第一股”的張小泉身上上演。

01

上周,刀剪知名品牌張小泉發布公告,公司控股股東張小泉集團及實控人張國標先生因富春控股集團未及時償付本息,被陝西建工商業保理有限公司申請執行,涉及金額2.45億元。張小泉集團爲此提供了股票質押擔保,數量達到1750萬股,張國標則承擔連帶責任擔保。

公司公告

這不是公司第一次被申請執行了,月初張國標和另一位實控人張樟生因未償還一筆3億元借款被申請執行,還同時被“限高”;3月份被執行的還有一筆1.28億元的借款。

問題嚴重性在於,張小泉集團所持公司股份幾乎全部被質押,且處於鎖定期,存在控制權可能變動的風險。

事已至此,前兩年靠直播帶貨賣得風生水起的張小泉,現在已經還不起債了么?

號稱“剪刀第一股”的張小泉是最早一批被商務部評爲中華老字號的民族品牌,發跡於明崇禎元年(公元1628年),迄今已有近400多年歷史。

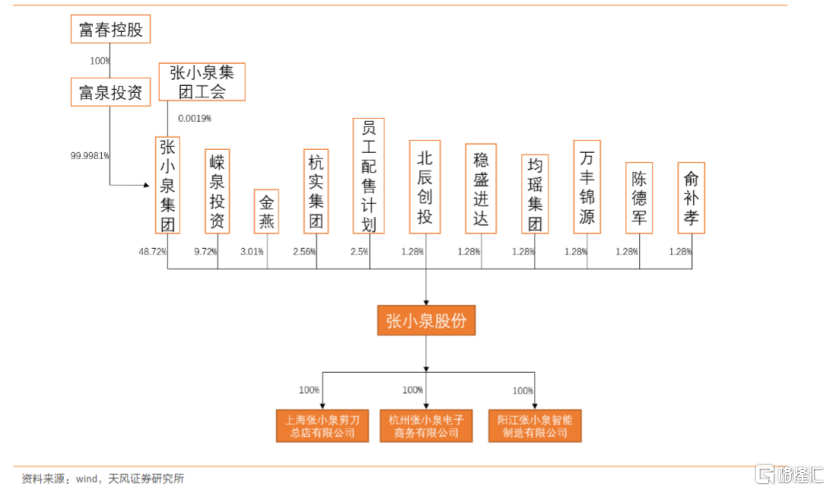

實控人雖然姓張,但卻不是“張小泉”的傳人,而是通過資本運作而取得的控制權。張國標創立了富春控股,出資近1億元取得了張小泉集團的控制權,花了整整7年時間完成了對上海張小泉的整合,2017年开始推進上市,引入了復星集團、均瑤集團、萬豐集團等战略投資人,並於2021年9月登陸創業板。

張小泉的大股東爲杭州張小泉集團有限公司,持股48.72%,股權穿透後,富春控股100%控股的杭州富泉投資持有其99.998%股權。張氏兄弟通過富春控股構建了龐大的商業版圖,控制企業多達41家,張小泉只是其中一環。

上市後公司股權結構

根據中國執行公开網信息,富春控股集團有限公司今年共被執行3次,分別於2024年3月13日、2024年5月8日,以及2024年5月22日,執行標的總共爲6.73元,張國標本人更被執行10次,累計6.79億元。

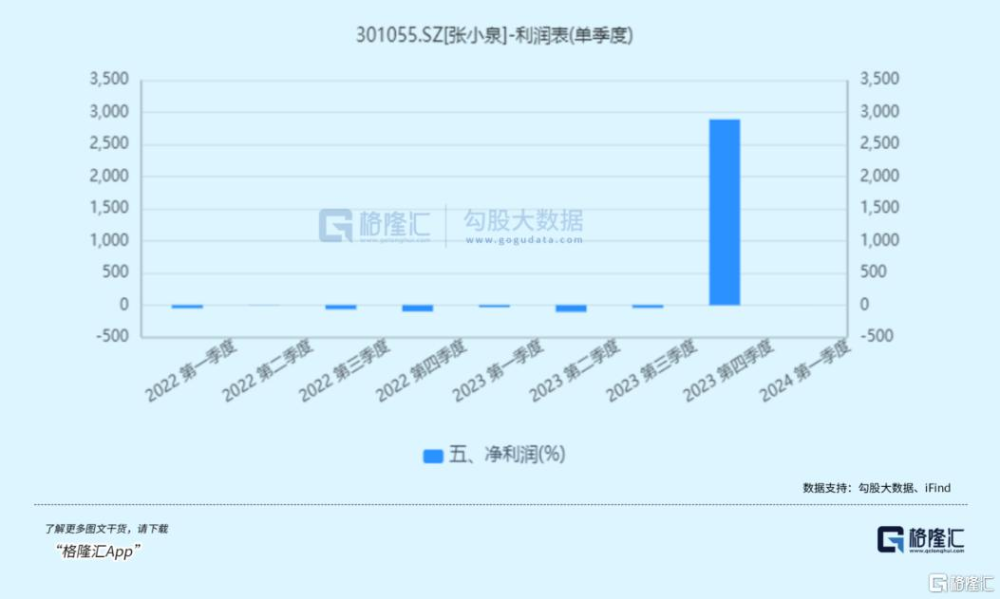

與此同時,自上市以來張小泉業績大幅放緩,利潤更是直线下滑。

2023年,公司實現營業收入8.11億元,同比下降1.82%;21-23年淨利潤連續下滑,0.79億元、0.42億元,去年下降33%,剩下0.28億元。

利潤波動程度也非常罕見,去年前三季度平均淨利潤只有四百萬時,Q4突然飆升至1590萬,同比增長29倍,並因此收到了深交所的年報問詢函。

公司回應稱,這是去年三季度後开始調整經營策略,原有產品銷售有所回升,新產品銷售也隨着市場接受度提高而增加,加大了新興電商和內容運營的投入。

然而,張小泉要還的債,不止是實實在在借來的錢。

對於經營業績未達預期,公司表示,去年公司前三季度的業績大幅下滑,本質還是在還“拍蒜斷刀”的債。

02

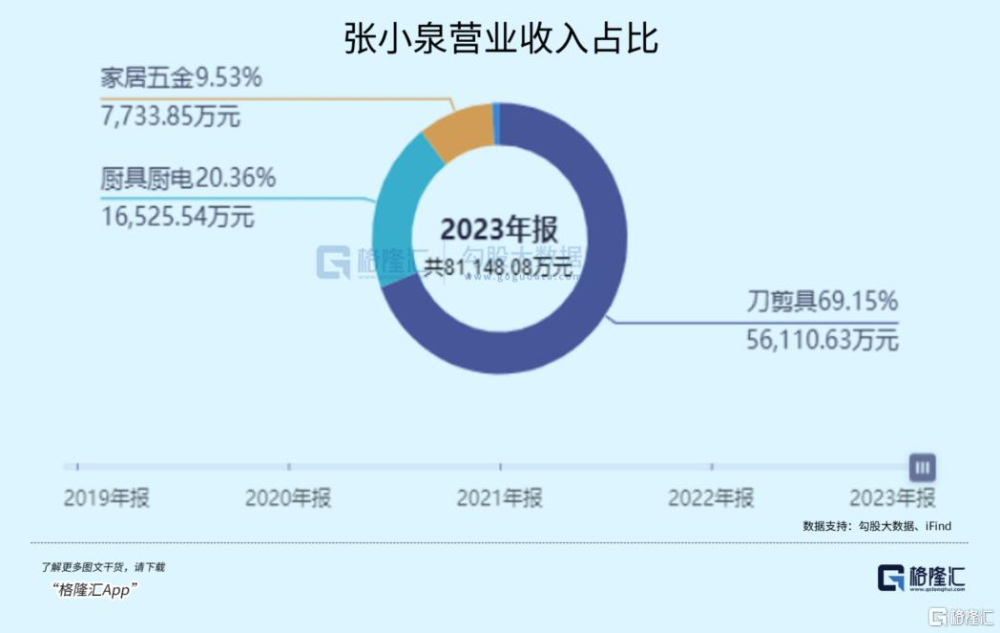

張小泉在業務布局上圍繞刀剪具產品爲主线,設立廚房五金事業群和家居五金事業群,想要打造生五金類的多元化產品矩陣。

去年產品營收中,刀剪具實現營收5.61億元,同比保持穩定,在總營收中佔比69.15%;廚房五金實現營收1.65億元,佔總營收的20.36%;家居五金實現營收7,733.85萬元,同比增長9.82%,佔比達到9.53%。

公司的銷售渠道兼顧线上线下,是近幾年直播電商流量紅利的既得利益者,也是被流量反噬了的品牌,原本刻上“老字號”刀具標籤的品牌卻因爲一次堪稱致命的售後服務,觸犯了客戶逆鱗,結果品牌形象喪失了公衆信任。

22年7月,廣州的一位王女士用99元購买的張小泉菜刀拍蒜,菜刀斷了。對此,張小泉經銷商客服答復“菜刀不能/不建議拍蒜”,“力度掌握不好是會斷的,所以不建議橫拍食物。如要拍蒜建議輕壓”。

“拍蒜斷刀”的風波並沒有被遺忘,之後張小泉爲开拓新品類持續加注直播平台,而其品牌形象受損帶來的影響,最直接的證明,是去年公司在第三方平台上的直銷收入同比下降了24.52%。

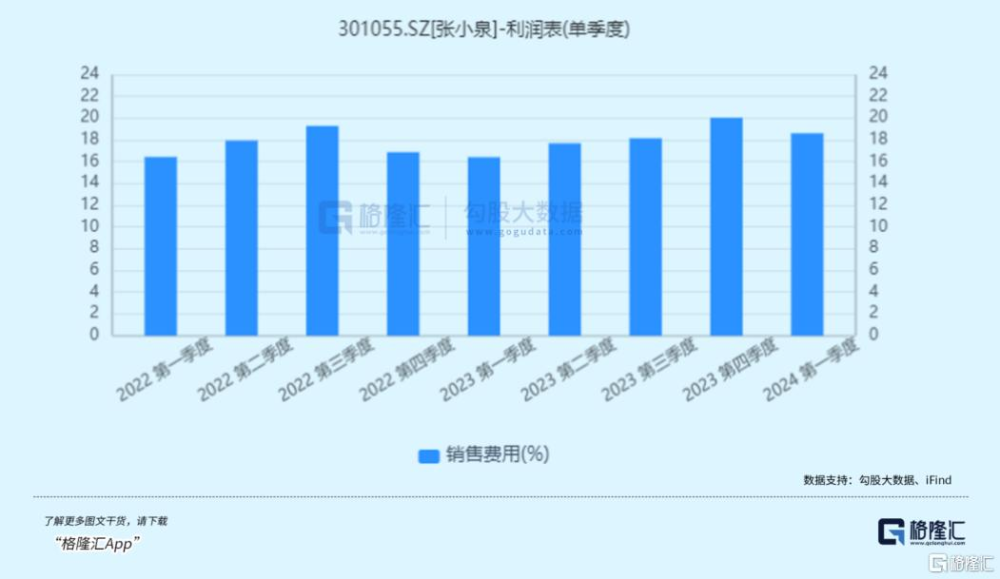

從財務數據來看,公司最近兩個季度一直在加大營銷推廣,23Q4,24Q1銷售費用同比分別增長71.4%/26.3%。

過去幾個季度銷售和管理費用加起來佔營收的比例一直保持在25%以上,但營收規模還未徹底起量,刀具這門生意目前仍然只是薄利。

03

刀具的制造工藝已經十分成熟,進入門檻相當低。刀具本身就屬於低頻耐用的消耗品,復購頻率跟口碑成反比。一套家裏常用的組合菜刀,200塊以內的琳琅滿目,但超過三四百塊的,你可能會覺得莫名其妙。

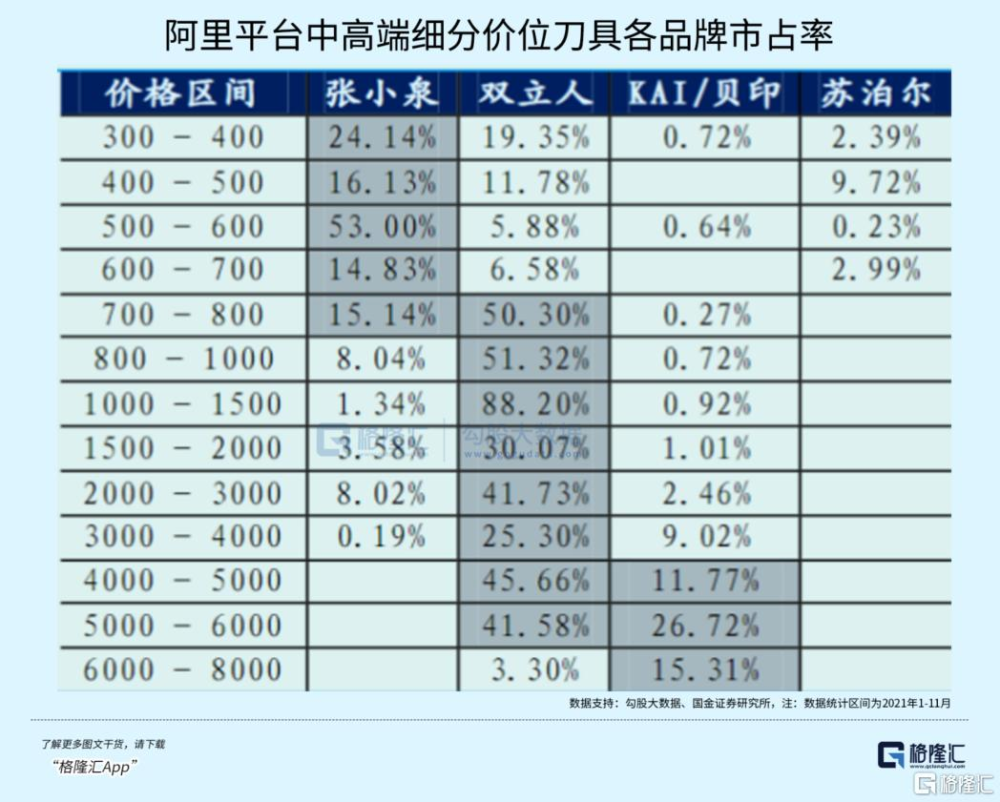

根據此前機構測算,2018-2020年張小泉市佔率分別僅爲0.74%/0.79%/0.84%,從阿裏全網銷售情況來看,刀具與剪具銷售額CR5也僅爲38.9%/28.1%。

如果刀的質量好,消費者愿意付出溢價;同時,對應不同的使用場景,刀具可以有不同的形態。而需求細分和高端化的結合,是公司早期俘獲一大批线上用戶的出圈賣點。

因爲拍蒜斷刀事件,張小泉原本想要塑造的老字號形象面臨着嚴重的信任危機。但拿掉品牌形象下滑的事實,在如今這種消費降級趨勢下,動輒幾百塊的刀具如今也難以對抗降價的趨勢,公司刀剪具的毛利率從20年最高接近40%,一路下滑至34.7%。

高端刀具品牌的消費心智難以形成,甚至還可以是種智商稅。

如果推銷菜刀的材質本身與普通菜刀並無區別,只是外觀上提升了一下顏值,就變成網紅款式,隨着消費回歸理性,這種只改面子不改裏子的包裝方式長期絕對無以爲繼。

刀具等生活五金本身就在消費頻率上不佔優勢,去年張小泉线上渠道人均只有1.1的頻次。

因此,擴大渠道面才是這項生意的驅動因素,比如去年公司新开拓了36,925個线下終端網絡,包含全國/區域性連鎖超市、五金制品集散市場、小商品集散市場、社區便利店等經營業態。

長期來看,公司需要扭轉品牌的負面形象,但順應消費趨勢的產品不可能再維持這么高的定價,刀具消費也有明顯的天花板,如果不嘗試出海或者從新業務中拉出增量,業績恐怕難有很大起色。

04

回到开頭話題,張小泉當初打着老字號+高端化+需求個性化的旗號上市,原本發行價6塊9,市盈率將近15倍。

上市首日便被炒到了29.8元,高开331.88%,過去兩年業績收縮之後,以現在的市盈率,債務逼身,控制權朝不保夕,連困境反轉都賭不了。

A股總有一類公司,主營業務有着一眼望到頭的天花板,很難玩出新的花樣,卻在資本簇擁下吸收社會融資,募投項目最終也沒能達成預期,反而虧了錢。公司內部缺少能將資本配置計劃落地的管理人才,又或者,上市目的可能只是爲了圈錢套現。

這樣的例子,還真不少。

一次上市,如同繁花盛开在最鮮豔的時候,無力對抗衰敗的命運。(全文完)

標題:老字號,救不了“張小泉”的面子

地址:https://www.iknowplus.com/post/111584.html