囤房稅2.0課徵基準出爐 六都稅率3.2%起跳、建商餘屋最高4.8%

(中央記者張璦台北16日電)囤房稅2.0將於明年5月正式開徵,財政部今天公布課徵基準草案,主要分為直轄市、非直轄市2組課徵,針對不屬於繼承共有、也沒有出租做有效利用的「非自住」住家用房屋,六都適用稅率3.2%起跳、非六都2.6%起跳。

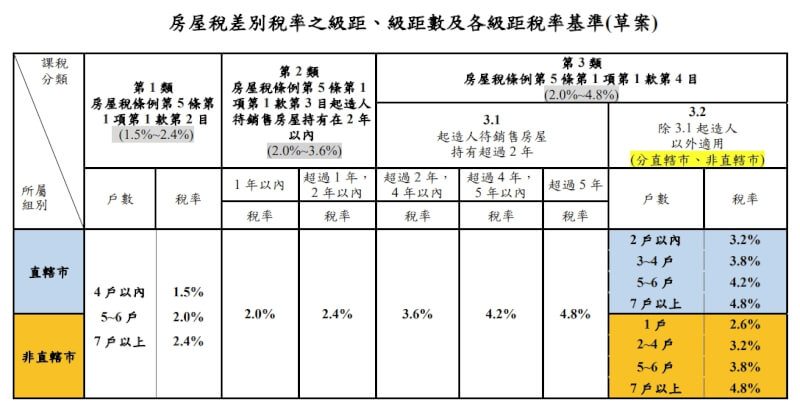

房屋稅條例針對住家用房屋,區分為「自住」及「非自住」,其中「自住」全國限3戶,立法院會去年三讀通過攸關囤房稅2.0的房屋稅條例修正草案,「非自住」住家房屋稅將採全國歸戶,法定稅率從原1.5%至3.6%,整體調升為2%至4.8%,但特定房屋除外,包含符合一定條件的出租、繼承共有、建商餘屋。

經過與地方研商,財政部今天公布相關課徵參考基準草案,預告期至3月18日。

根據草案,針對不屬於繼承共有、也沒有出租做有效利用的「非自住」住家用房屋,全台22縣市分為2組課徵基準,六都直轄市為第1組,其餘縣市為第2組。

在六都若有2戶以內,適用稅率3.2%;持有3至4戶,稅率3.8%;擁有5至6戶,稅率4.2%;持有7戶以上,稅率將達4.8%。若在非直轄市,持有1戶適用稅率2.6%;2至4戶稅率3.2%;5至6戶稅率3.8%;7戶以上稅率4.8%。

此外,針對出租或繼承共有房屋,全台22縣市適用同一種課徵基準,4戶以內適用稅率1.5%;5至6戶稅率2%;7戶以上稅率2.4%。

舉例來說,囤房大戶A小姐在台北市、基隆市,分別擁有3間不屬於繼承共有、也沒有出租的「非自住」住家用房屋,全台一共6間。

新制實施後,上述每屋都將適用6戶對應的稅率,在台北市的3間房,將適用4.2%稅率;基隆市3間房適用稅率為3.8%。不過,若6間全數出租並誠實繳稅,適用稅率一口氣降至2%。

至於建商餘屋,一共有5大級距,全台各地一體適用,其中在合理銷售期間2年內,可適用較低稅率。

根據草案,1年內餘屋適用稅率2%;超過1年、未滿2年餘屋適用稅率2.4%;超過2年、4年以內餘屋適用稅率3.6%;超過4年、未滿5年適用稅率4.2%;超過5年餘屋則將被課徵上限稅率4.8%。

財政部指出,希望藉此鼓勵建商在快超過2年時,視市場情況及衡酌將負擔的房屋稅,調整售價加速出售,透過房屋市場價穩量增,讓購屋者能買到好屋。

由於房屋稅屬於地方稅,各縣市稅率如何設計,最終由地方因地制宜訂定,為避免地方過於消極,財政部考量城鄉差距與稽徵實務,提出上述課徵基準給地方參考,如果地方政府訂得比財政部基準更寬鬆而有稅損,中央將不予補貼。

財政部表示,若各地方政府均參考基準,訂定轄內「非自住」住家用房屋差別稅率,預估稅收將增加約新台幣40.92億元。(編輯:林克倫)1130216

-

囤房稅2.0課徵基準出爐 六都稅率3.2%起跳、建商餘屋最高4.8%2024/02/16 20:13

-

2024/02/16 19:17

-

2024/01/18 10:01

標題:囤房稅2.0課徵基準出爐 六都稅率3.2%起跳、建商餘屋最高4.8%

地址:https://www.iknowplus.com/post/81368.html