外資和國產,誰是醫保談判的受益者?

2023年12月13日,國家醫保局公布了《國家基本醫療保險、工傷保險和生育保險藥品目錄(2023年)》。本次調整共有126個藥品新增進入國家醫保藥品目錄,57個品種實現了當年獲批、當年納入目錄,80%的新藥能夠在上市之後的兩年內進入醫保藥品目錄,整體談判成功率84.6%,創新藥談判成功率高達92%。

無論是總體談判成功率還是創新藥談判成功率,從2019年來都在穩步上升,說明醫保談判規則的改善在結果上確實落在了實處。在大方向不變的情況下,醫保談判規則在不斷“縫縫補補”。如今業內的共識是,談判過程越來越溫和,談判規則越來越透明,創新藥的准入周期也越來越短。

2023年的新增品種醫保談判平均降幅是61.7%,保持一貫水准,但 “靈魂砍價”已經不是醫保部門宣傳的核心,降價很重要,但“價值購买”同樣重要。在談判之前,醫保部門做了很多前置工作,讓企業和醫保部門之間減少了誤判,而諸如17個續約品種新增適應症按原價續約的結果,基本上符合今年7月公布的《談判藥品續約規則》及《非獨家藥品競價規則》的精神。

總體上,醫保部門的規則改善逐漸有利於續約的藥企,因此,除了創新藥企業之外,對於醫保准入更爲了解的外企,也都能分一杯羹。目前,不分國產還是外資,先入局者先得紅利,已經成爲默認的規則。市場格局日新月異,今年沒進醫保的,明年再進,競爭上就未必有機會了。

新增適應症有“優惠”,藥企借規則“守土”

在2023年7月公布的《談判藥品續約規則》及《非獨家藥品競價規則》中,有幾個規則的改變分外亮眼,從談判結果來看,一些藥企也領會了醫保部門的精神,抓住了機遇躍入醫保“龍門”。

首先是 “老品種”降幅減半——對於連續納入目錄“協議期內談判藥品部分”超過4年的品種,支付標准與4年及以內品種相比降幅減半。也就是說,對於拿出誠意支持醫保基金的藥企,醫保部門也會對它們額外獎勵。

此外,新增適應症的品種扣除已有降幅——2022 年通過重新談判或補充協議方式增加適應症的藥品,在今年計算續約降幅時,將上次已發生的降幅扣減。這也是鼓勵企業擴大創新的一種方式,是鼓勵企業“先到先得”的一種路徑。

從本次醫保談判的結果來看,今年的100個續約藥品中,70%的藥品以原價續約,其中18個藥品增加新的適應症,由此可知,不少企業反應迅速,利用醫保內的“老品種”新增適應症能享受一定“優惠”的條款來擴大優勢。

禮來就是這樣操作的。根據企業公开披露信息,禮來在本次醫保談判中一共有阿貝西利片、信迪利單抗注射液、依奇珠單抗注射液、呋喹替尼膠囊等4個產品成功續約,其中3個產品是新增適應症續約醫保目錄。

這3個產品中,阿貝西利片值得一提,這是因爲在此次醫保談判中,阿貝西利片HR+, HER2-淋巴結陽性、高復發風險且Ki-67≥20%早期乳腺癌輔助治療首次被納入新版國家醫保目錄,同時晚期乳腺癌雙適應症成功續約。至此,阿貝西利片成爲目前唯一國家醫保覆蓋早期和晚期乳腺癌人群的CDK4/6抑制劑。

CDK4/6抑制劑是醫保談判中常年被關注的品種,因其對應的適應症乳腺癌是全球最大癌種之一,新發病率高,市場潛力大,入局競爭的藥企不在少數。這次,諾華的瑞波西利片也被納入了醫保,目前在醫保目錄中的CDK4/6抑制劑已有哌柏西利、阿貝西利、瑞波西利三個外資藥企產品和達爾西利一個國產藥企產品。

除了原研藥競爭激烈外,仿制藥也紛紛閃亮登場。今年1月,首款CDK4/6抑制劑哌柏西利的專利到期,仿制藥馬上緊隨其後——齊魯制藥、豪森藥業等多款哌柏西利仿制藥已經獲批,先聲藥企、正大天晴等多家藥企也提交了哌柏西利上市申請,這樣看來,集採可能也在路上了。

很明顯,這是一個日趨白熱化的賽道,目前已經進入醫保的4款產品的獲批適應症都擁有HR+/HER2-的晚期乳腺癌,藥企在醫保准入方面,想要差異化競爭,首選道路是擴大適應症數量。

此前,禮來阿貝西利片的晚期乳腺癌雙適應症已經在2021年納入醫保目錄。“指的是阿貝西利片既可以和芳香化酶抑制劑聯用,也可以和氟維司群聯用,治療範圍覆蓋內分泌敏感和內分泌耐藥的HR+/HER2-晚期乳腺癌患者。

而在2021年12月,阿西貝利片也獲批了乳腺癌早期適應症人群——獲批聯合內分泌治療(他莫昔芬或芳香化酶抑制劑)適用於HR+/HER2-、淋巴結陽性,高復發風險且Ki-67≥20%早期乳腺癌成人患者的輔助治療,成爲國內CDK4/6抑制劑中唯一手握乳腺癌早期適應症的品種。從臨牀方面的來看,在這次醫保談判之前,就有不少早期乳腺癌患者自費購买阿貝西利片用於輔助治療。

今年醫保部門的對外發聲中,多次強調醫保談判的本質是“價值購买”。對於醫保部門來說,阿貝西利片覆蓋了早期和晚期乳腺癌人群,是藥品本身滿足臨牀需求的一個證據。對於禮來來說,擁有3個適應症,其中包含一個獨家適應症,是阿西貝利片借以突圍的優勢。

外資和國產,誰是醫保談判的受益者?

在醫保談判剛开始的那幾年,業內普遍認爲醫保談判對於創新藥的利好更明顯。創新藥企普遍缺乏渠道,以價換量進入醫保後可以省下中間費用,盡早實現商業化。因此,也有人把醫保部門近些年一系列政策放到一起比較,認爲醫保部門要扶持國產創新藥,實現國產替代。

實際上,只從規則來看,醫保談判並不區分國產藥和外資藥,對這兩者來說,機會是一樣的。反而外企對醫保規則的理解和測算總體上可能更加透徹,因爲外企有成熟的准入團隊,相當於只有外企把多年做醫保准入的經驗傳承了下來。

有些外企在一开始就想好了要利用這種優勢。同樣以禮來爲例,每年醫保談判,禮來都是中國區總裁親自帶隊。在今年醫保談判現場,有人看到了貝櫟銘,盡管他已經確認離任,但在即將離任前依然站好最後一班崗,這足以看出禮來對醫保談判確實是寸土必爭。

這幾年來,禮來在醫保談判方面發力明顯。2018年,禮來與信達生物合作的PD-1信迪利單抗獲批上市,次年2019年,信迪利單抗就進入國家醫保目錄,成爲當年唯一一個進入國家醫保目錄的PD-1。

2020年,禮來的度拉糖肽進入醫保目錄。接下來的一年,在醫保談判方面,禮來“大豐收”——在2021 版國家醫保目錄談判中,禮來有四款產品成功納入醫保,包括阿貝西利片、依奇珠單抗注射液、信迪利單抗三項一线適應症、以及成功續約的呋喹替尼。今年,這種優勢被以新增適應症的方式延續。從2019年到本次醫保談判,禮來已經有8款產品進入醫保目錄之列。

這其中,阿貝西利片是個借助醫保達成新品放量的典型代表。阿西貝利是一種CDK4/6抑制劑,上市的適應症主要是乳腺癌。乳腺癌是全球女性中最高發的癌症。根據國際癌症研究機構(International Agency Research on Cancer)統計數據顯示,2020年中國新發乳腺癌病例約41.6萬,死亡病例約11.7萬,約佔全球乳腺癌死亡病例17.1% 。而在這其中,激素受體陽性(HR+)、人表皮生長因子受體2陰性(HER2-)乳腺癌是最常見的一類分型,約佔所有乳腺癌患者的70% 。

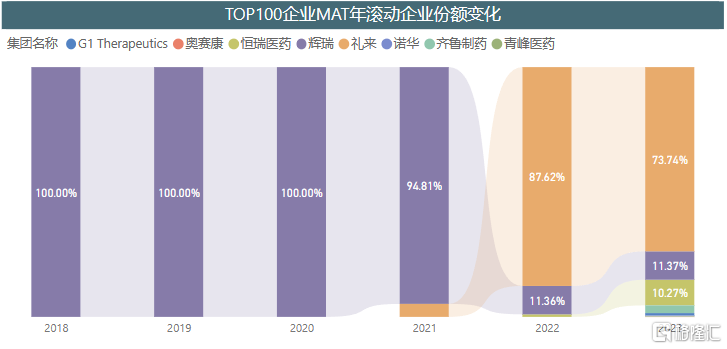

這樣宏大的市場,自然是兵家必爭之地。2015年,哌柏西利首發上市,從此成爲市場份額維度遙遙領先的第一名。但到了2021年,情況有了變化,這一年阿西貝利進了國家醫保目錄,並成爲這個品類第一個進入醫保目錄的原研藥,從此一騎絕塵。

CDK4/6抑制劑國內醫院終端銷售收入佔比

來源:醫藥魔方Pharma BI數據庫

哌柏西利比阿西貝利片早獲批兩年,但因爲晚進了醫保目錄,院內市場迅速被擠壓。隨後,反應過來的哌柏西利也進入了2023年年初公布的醫保目錄,從本次的醫保談判結果來看,瑞波西利片也納入了醫保目錄,但它們的競爭,起跑线已經不同了。

總的來說,包括禮來在內的外企珠玉在前,提供了示範效應。從年醫保談判的結果來看,外企的姿態明顯更加積極,進口藥品基本都給出了全球最低價。從這個角度來說,醫保部門“騰籠換鳥”的策略成功了,而真正具有臨牀價值的新藥也通過這種渠道一舉飛升,患者也用到了便宜有效的新藥,一舉“三”得。

從藥企的角度,要真正理解醫保談判,也要理解醫保部門對於“價值購买”的定義。

醫保談判日漸溫和,比如《談判藥品續約規則》從2020年就已經出現雛形,同年,在綜合組評審時,醫保局對於科技部發出的一些對於藥企創新的獎項會有價格上的加分,而在預談判的環節,醫保局的代表們也會增加信息量以提高企業談成功的概率,這些都是醫保談判變得“友好”的細節。

但需要注意的是,從2018年第一次抗癌藥專項國談开始,醫保談判的大方向從未改變,不管是外資藥企還是國內藥企,都要喫透醫保談判規則變化,理解“價值購买”的含義,盡早達到“三贏”的結果

標題:外資和國產,誰是醫保談判的受益者?

地址:https://www.iknowplus.com/post/61596.html