5年虧損不停,舒泰神“斷臂”大砍研發費用,未來還有戲嗎?

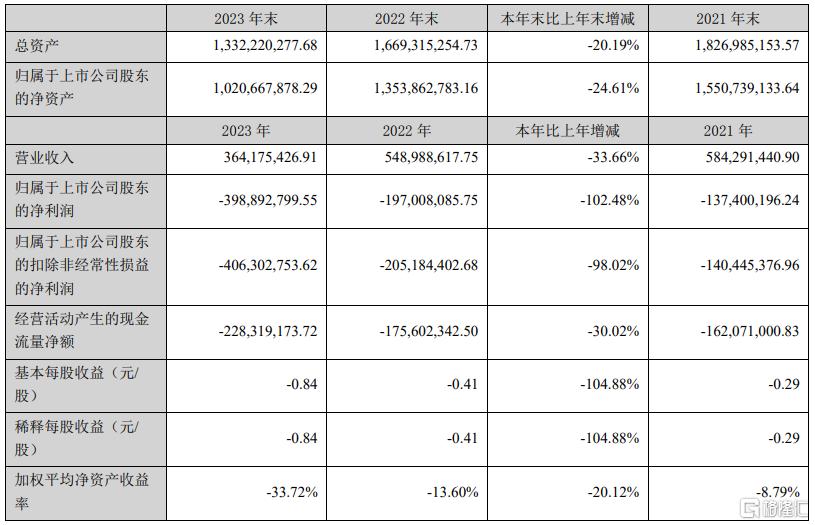

昨晚,連續虧損5年的上市藥企舒泰神,發布了2024年業績報告。報告顯示,公司實現營業收入3.25億元,同比下降10.81%;歸屬上市公司股東的淨利潤雖仍爲虧損1.45億元,但相較於2023年虧損幅度大幅收窄。

乍看之下,這似乎是舒泰神業績好轉的積極信號。但值得注意的是,2024年公司研發費用大砍60%以上,銳減至1.62億元,或許才是虧損得以收窄的關鍵原因。

截至收盤,該股跌超2%,報7.11元。

- 去年虧損收窄,研發費卻遭 “腰斬” 超60%

根據業績報告顯示,舒泰神2024年實現營業收入3.25億元,同比下降10.81%;歸屬上市公司股東的淨利潤爲虧損1.45億元,盡管虧損幅度較2023年同比收窄63.69%,但業績整體依舊低迷。

值得關注的是,2024年公司研發投入爲1.62億元,佔營業收入的49.97%,這一投入規模較2023年同比下降 63.77%。由此可見,舒泰神虧損收窄並非源於基本面的實質性好轉,而是研發費用大幅削減帶來的成本降低。

在公告中,舒泰神也對業績變動做出解釋。一方面,受外部環境及行業政策等因素影響,公司主要產品銷售收入出現下滑。另一方面,基於未來研發項目整體布局和公司發展战略考慮,公司多個在研項目所對應的多項適應症正在持續推進臨牀試驗,研發管线中的部分臨牀前在研項目也在穩步推進中。

從具體產品來看,舒泰清作爲公司核心產品之一,實現銷售收入1.79億元,佔營業收入的55.16%,但較去年同期下降8.20%;蘇肽生實現銷售收入1.34億元,佔營業收入的41.21%,較去年同期下降17.30%;復方聚乙二醇(3350)電解質散(舒斯通)納入《2023年國家醫保目錄》,報告期內貢獻收入771萬元;阿司匹林腸溶片貢獻銷售收入396萬元。

事實上,自2020年起,舒泰神已連續五年虧損。2020-2023年,公司淨利潤分別虧損1.33億元、1.37億元、1.97億元、3.99億元。

業績持續虧損主要因爲其兩大核心產品受政策不利影響,銷量下降。其中,蘇肽生2019年被納入重點監控目錄、又被調出醫保目錄,因此銷售收入大幅下滑。2019年銷售收入同比下降37.22%至3.43億元;舒泰清也因集採政策導致價格下降和銷量萎縮。

股東頻繁減持

在業績持續低迷的困境下,舒泰神股東還頻繁減持,進一步引發投資者對公司前景的擔憂。

根據2024年11月27日舒泰神發布的簡式權益變動報告書,2022年5月19日至2024年11月26日期間,二股東香塘集團及其一致行動人顧振其、顧曉磊累計減持比例已達到公司總持股數量的5%。

權益變動前,香塘集團持有舒泰神5749萬股,佔當時有表決權股份總數的12.16%;一致行動人顧振其、顧曉磊父子分別持有416萬股、128萬股,佔比0.88%和0.27%。

截至報告日,香塘集團僅持有3939萬股,佔現有表決權股份總數的8.25%,而顧振其、顧曉磊父子已不再持有舒泰神股份。

當下,舒泰神面臨着種種挑战。削減研發費用雖讓虧損暫時收窄,卻埋下創新力與競爭力削弱的隱患。在醫藥這個技術密集、競爭激烈的行業,一旦核心產品市場份額持續下滑,又無新產品接棒,企業很容易陷入市場份額被進一步擠壓的惡性循環。

未來,舒泰神能否突破困境,扭虧爲盈,還有待觀察。

標題:5年虧損不停,舒泰神“斷臂”大砍研發費用,未來還有戲嗎?

地址:https://www.iknowplus.com/post/205327.html