市場規模直指3000億,西式快餐“價格战”打響

文 | 紅餐網

文 | 紅餐網

從漢堡、比薩、炸雞到三明治、薯條、飲品,西式快餐豐富多樣的產品滿足了不同消費者的口味需求。

近年來,西式快餐在我國餐飲市場的擴張之勢愈發迅猛,頭部品牌加速拓店,本土化步履不停,中式漢堡、中式炸雞等品牌不斷湧現,爲賽道注入了新的活力。當下,西式快餐的發展現狀如何?有哪些值得關注的亮點?未來的發展趨勢如何?

01.西式快餐市場集中度進一步提升,漢堡與比薩賽道發展亮眼

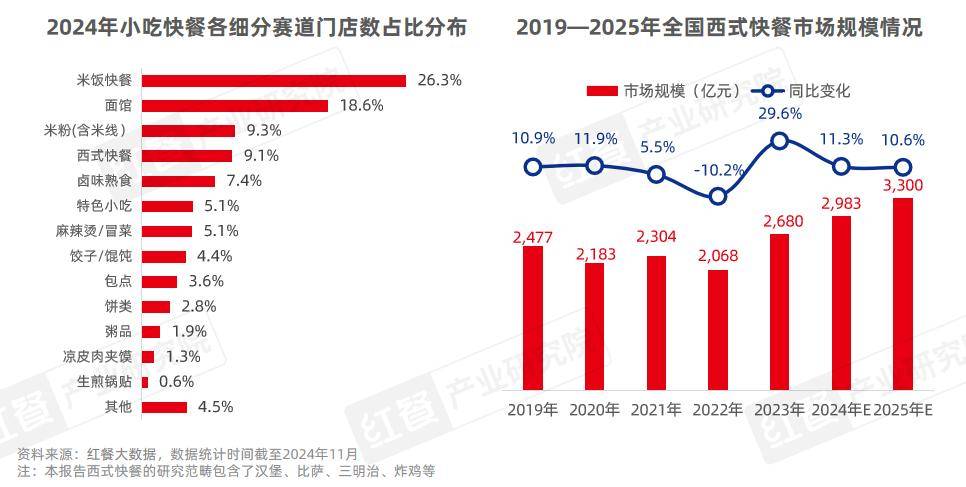

西式快餐憑借其豐富多樣的產品種類和高效便捷的服務模式,在全球範圍內贏得了諸多消費者的喜愛與追捧。在我國餐飲市場,西式快餐也佔據着重要的市場地位。紅餐大數據顯示,西式快餐的門店數佔比在小喫快餐賽道中排第四位,佔比爲9.1%。

近年來,西式快餐賽道一直保持着較高的增長速度。據紅餐產業研究院預測,2024年全國西式快餐市場規模將達到2,983億元,同比增長11.3%。

紅餐大數據顯示,2024年1—11月,全國西式快餐新开門店數超過8萬家,總門店數超過了30萬家。企查查數據顯示,2024年1—11月,全國西式快餐相關企業注冊量爲1.94萬家,企業存量達到16.36萬家。

1.頭部品牌加速拓店,市場集中度進一步提升

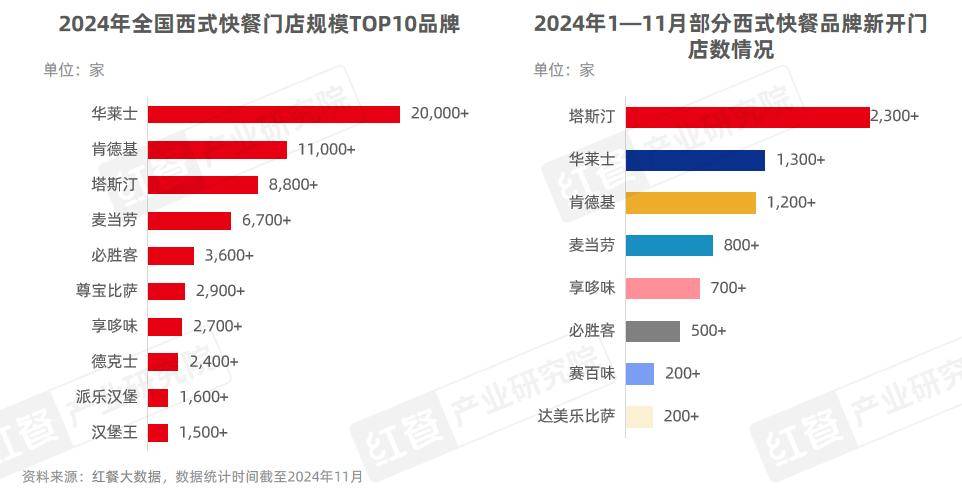

近年來,隨着國際西式快餐巨頭肯德基、麥當勞的迅速擴張以及本土品牌華萊士、塔斯汀的快速崛起,西式快餐品牌的連鎖化水平和規模化程度得到了顯著提升。

紅餐大數據顯示,截至2024年11月,華萊士的全國門店數超過了2萬家;肯德基門店數已有11,000余家;主打中國漢堡的塔斯汀門店數已增至8,800余家,比2023年底增加了2,000余家;麥當勞也加快了拓店速度,目前門店數有6,700余家。

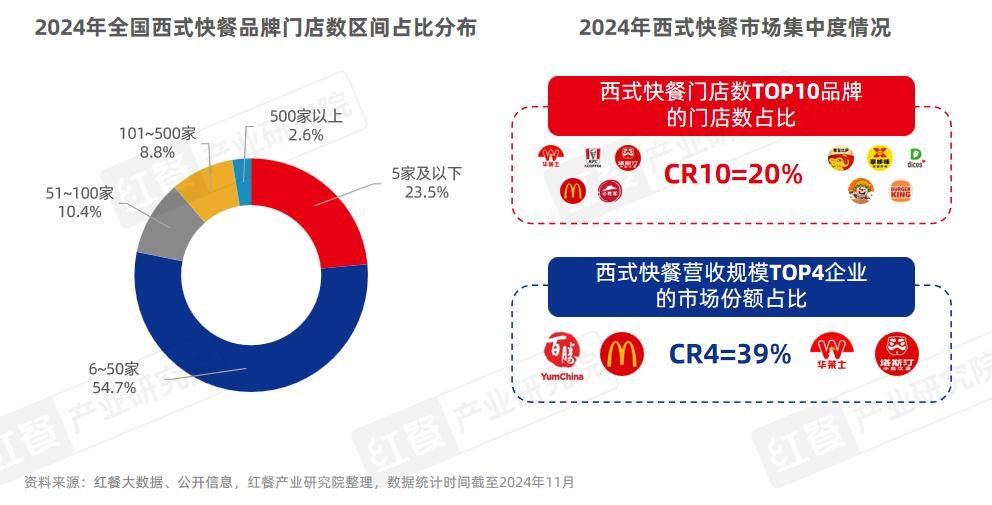

這些西式快餐賽道頭部品牌加速拓店的趨勢也促使市場集中度進一步提升。紅餐大數據顯示,西式快餐門店數TOP10品牌佔據了全國20%的門店,而西式快餐年度營收規模前四企業佔據了全國西式快餐39%的市場份額。

2.人均消費日漸親民,西式快餐成爲國民日常飲食的一部分

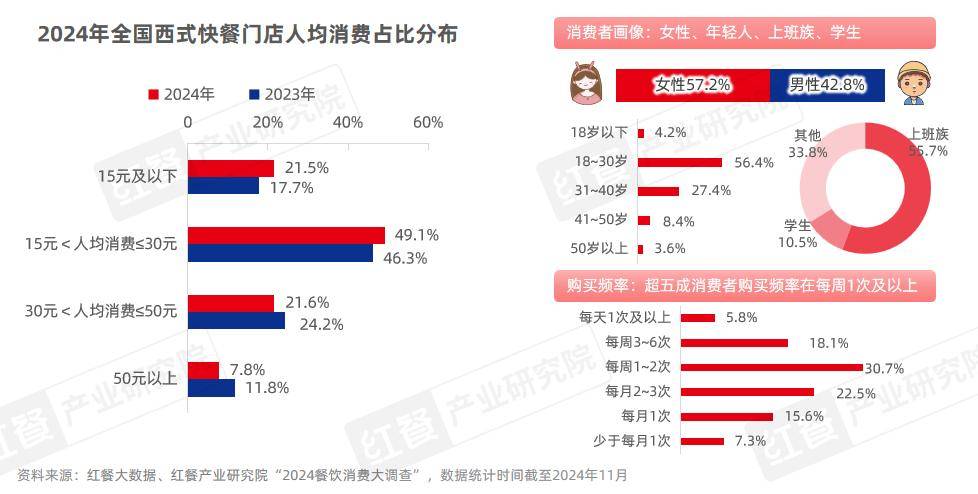

從人均消費分布來看,西式快餐的主流價格區間是15~30元,佔比爲49.1%,15元以下和30~50元價格區間佔比也均超過了20%。與2023年相比,30元以下價格區間的門店數佔比有較大幅度的提升。西式快餐的價格逐漸親民,早已從昔日高端的“洋快餐”轉變爲國內消費者日常飲食的一部分。

紅餐產業研究院“2024餐飲消費大調查”顯示,94.2%的受訪者表示購买過西式快餐,其中,54.6%的消費者購买頻率在每周1次及以上。

3.西式快餐賽道進一步細分,漢堡與比薩賽道發展較爲亮眼

西式快餐產品種類繁多,涵蓋了漢堡、比薩、意面、三明治、塔可、薯條、炸雞、沙拉等多種產品。隨着西式快餐在我國市場的不斷發展,我國逐漸形成了漢堡、比薩等主要細分賽道。

其中,漢堡品類佔據了西式快餐最大的市場份額,佔比爲71.0%;其次是比薩品類,市場份額爲15.9%;其他三明治、塔可、西式綜合快餐、薯條、炸雞等賽道約佔13.1%的市場份額。

紅餐大數據顯示,2023年漢堡品類的市場規模爲1,890億元,同比增長28.5%,預計2024年將突破2,100億元。漢堡也是西式快餐領域競爭最爲激烈的細分賽道。除了肯德基、麥當勞、德克士、漢堡王以及Shake Shack等國際知名品牌外,也有很多本土漢堡品牌發展迅速並取得了一定的市場份額,如華萊士、塔斯汀、派樂漢堡、享哆味、貝克漢堡等。

此外,隨着新中式風潮在餐飲行業的興起,漢堡賽道也湧現了一批融合了中華飲食文化的中式漢堡品牌,如塔斯汀、百基拉、堡馬先生中國漢堡等。紅餐大數據顯示,截至2024年11月,全國中式漢堡門店數近2萬家,市場規模預計超過130億元。

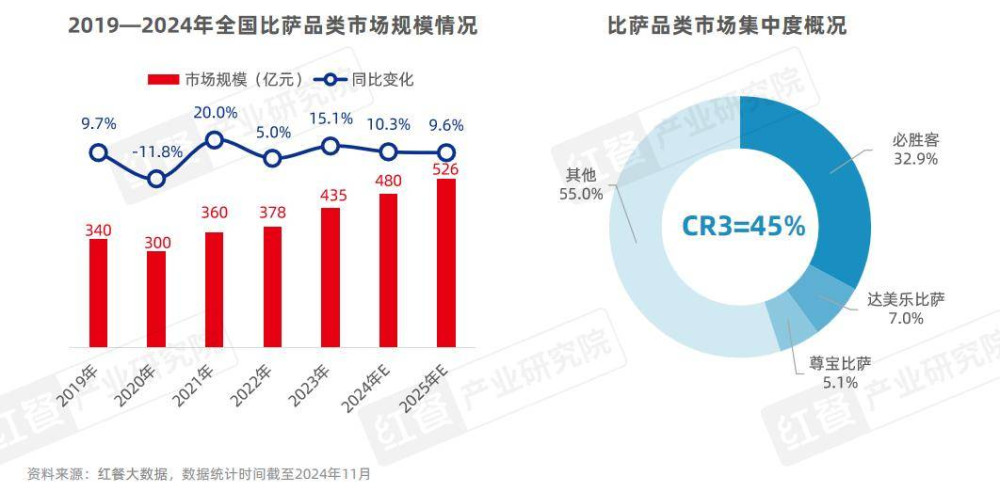

雖然比薩進入我國的時間與漢堡相近,但由於產品定位和用餐場景的不同,其在西式快餐市場的份額佔比不到兩成。近年來,隨着入局者的增多以及比薩品牌的快速擴張,比薩市場持續擴大。紅餐大數據顯示,2023年全國比薩市場規模爲435億元,同比增長15.1%,預計2024年將進一步增長至480億元。

目前,比薩賽道形成了快餐與休闲簡餐兩大品牌陣營。其中,以尊寶比薩、達美樂比薩、芝根芝底、瑪格利塔爲代表的快餐類比薩品牌主打高性價比,門店裝修較爲簡單,以外賣、外帶、一人食等消費場景爲主;而必勝客、樂凱撒披薩、比薩瑪尚諾、棒!約翰等休闲簡餐類的比薩品牌則更注重家庭聚餐、商務聚餐的場景,產品結構豐富,人均消費也相對較高。

炸雞也是西式快餐領域重要的細分賽道之一,紅餐大數據顯示,截至2024年11月,全國雞排炸雞門店數超過16萬家。近年來,炸雞賽道的入局者愈加多元,除了傳統的美式炸雞、韓式炸雞和日式炸雞之外,中式炸雞品牌也在悄然崛起。例如,主打中式炸雞腿的臨榆炸雞腿已开出了2,800余家門店;延慶觀炸雞、老韓煸雞、虎頭炸等品牌的門店數也均超過了200家。

除了漢堡、比薩、炸雞之外,也有一些其他細分賽道的品牌在快速發展。例如,2022年進入我國的菲律賓薯條品牌Potato Corner目前已有100余家門店,創立於2023年的本土薯條品牌putoto也开出了20余家門店。

02.西式快餐賽道呈現融合化與健康化,產品創新維度升級

近年來,西式快餐品牌在產品創新方面表現活躍,賽道呈現出以下發展亮點。

1.產品結構日益豐富,中西融合趨勢明顯

爲滿足消費者的多元化需求,專注於細分賽道的西式快餐品牌通過增加產品種類,豐富產品結構。與此同時,衆多西式快餐品牌還加強了本土化的探索,推出了與中國飲食文化相融合的產品,如中式漢堡、中式炸雞、中式炸串、中式早點、中式米飯快餐等,賽道呈現出中西融合的發展趨勢。

例如,肯德基不僅擁有漢堡、炸雞、小食、飲品、甜品等西式產品,還推出了中式早點、米飯和夜宵炸串等產品;達美樂、尊寶比薩等品牌在比薩、牛排、意面等產品的基礎上,還推出了炒飯、滷肉飯等產品。

2.西式快餐品牌積極探索“餐+飲”模式,現制飲品受關注

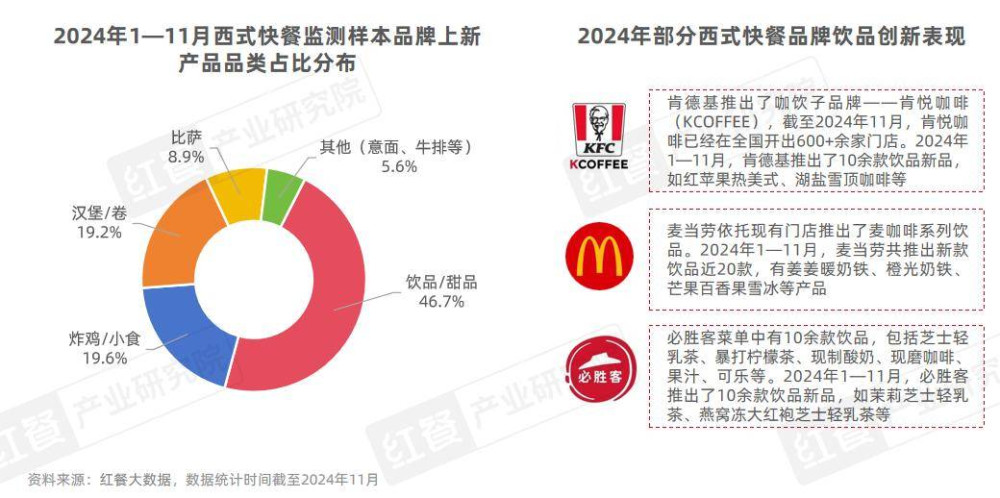

近年來,隨着現制飲品賽道發展迅速,西式快餐品牌也越來越重視飲品的配比和創新,飲品在菜單中的比重逐漸加大。

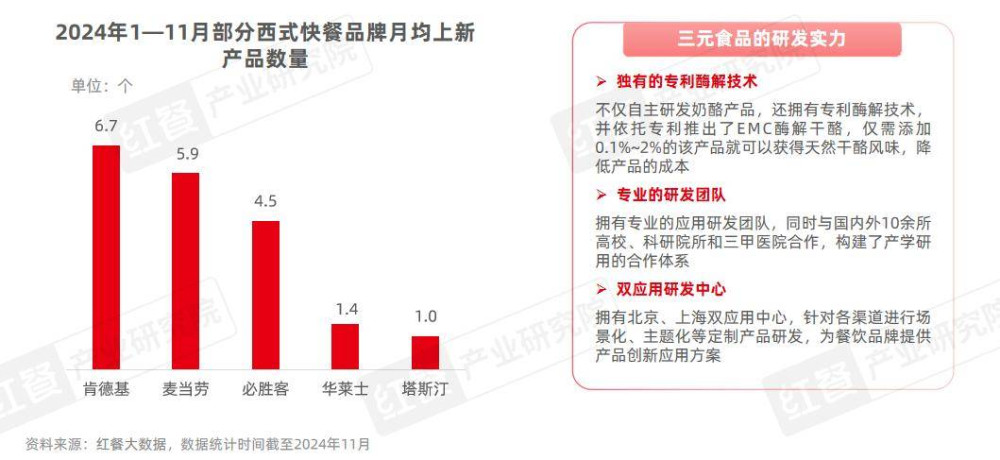

據紅餐產業研究統計,2024年1—11月西式快餐監測的樣本品牌上新產品中,飲品/甜品的佔比最高。肯德基、麥當勞、必勝客等品牌均推出了10余款飲品新品,且這些飲品新品多以現制茶飲和現制咖飲爲主,如紅蘋果熱美式、湖鹽雪頂咖啡、芒果百香果雪、冰莉芝士輕乳茶等。

3.國民健康意識提升,品牌重視產品的營養與健康搭配

近年來,隨着消費者對食物營養與健康的關注提升,西式快餐品牌也推出了更多低脂低鹽、高蛋白的健康產品,努力改變消費者對西式快餐“不健康”的固有印象。

例如,肯德基不僅推出了葷素多多卷系列產品,而且還推出了輕食子品牌“KPRO”;必勝客推出了暖食能量碗系列產品,並標注每份的能量;達美樂推出了全素食的什錦薈萃比薩。此外,還有部分比薩品牌推出了全麥比薩餅底。

4.品牌產品創新維度升級,從風味、餡料配菜到堡胚/餅底全方位探索

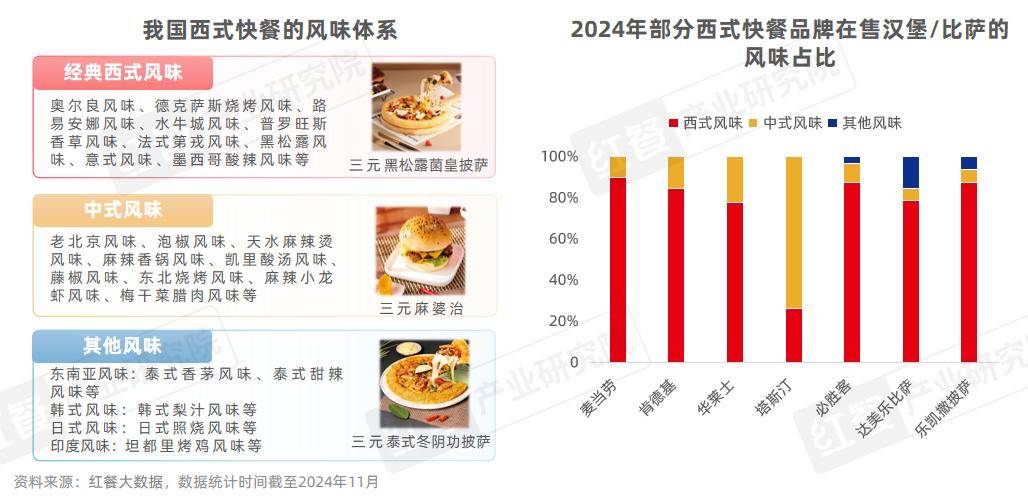

爲了在競爭激烈的市場中吸引更多的消費者,西式快餐品牌對其主打產品的創新維度日漸升級,從風味、餡料配菜到堡胚/餅底等方面全方位探索,以尋求差異化。

據紅餐產業研究院統計,大部分西式快餐品牌的主打產品(漢堡/比薩)仍以經典西式風味爲主。與此同時,中式風味的西式快餐產品日漸突出。紅餐大數據顯示,2024年1—11月,西式快餐監測品牌上新的漢堡/比薩產品中,中式風味佔比爲26.2%。

此外,部分上遊供應鏈也緊跟風味趨勢,推出各類風味產品和解決方案。例如,三元食品不僅推出了麻婆治、芝士驢打滾鹽面包、雙椒烤肉中國堡等中式風味產品的解決方案,還推出了瀑布芝士年糕雞披薩、泰式冬陰功披薩等特色風味的產品解決方案。

在餡料與配菜創新方面,西式快餐品牌正不斷拓展其食材邊界。除了傳統的雞肉、牛肉食材外,品牌也在探索以豬肉、鴨肉、魚、蝦、蟹、雞蛋、水果、蔬菜等爲主要食材的餡料,爲消費者提供更加豐富的產品選擇。

與此同時,爲了提升消費者粘性,部分品牌在現有產品的基礎上引入更高品質的食材來增強消費者的體驗,比如選用高品質肉類、優質芝士以及新鮮獨特的水果作爲配料,提高產品的整體質量,以提升其產品吸引力和消費者復購率。

此外,部分品牌還通過升級高品質芝士或添加多重芝士的方式進行產品擴充和口味升級。例如,麥當勞推出了芝士安格斯厚牛堡;享哆味推出了流心芝士蝦排堡等產品;必勝客推出了四金芝士費城牛排比薩等。

品牌的這些微創新策略也離不开上遊企業的支持。例如,三元食品針對這一需求推出了三元芝士片、三元香濃車達芝士片、三元馬蘇裏拉奶酪、車達芝士碎、三元高熔點奶酪等產品。其中,三元香濃車達芝士片含有65%的天然幹酪芝香濃鬱,細膩柔滑,適用於漢堡、三明治等產品;三元馬蘇裏拉奶酪,口感溫和柔韌,拉絲口感較好,適用於比薩、焗飯等需要兼具奶香味及拉絲效果的產品;三元高熔點奶酪耐高溫烘烤,具有咀嚼的口感。

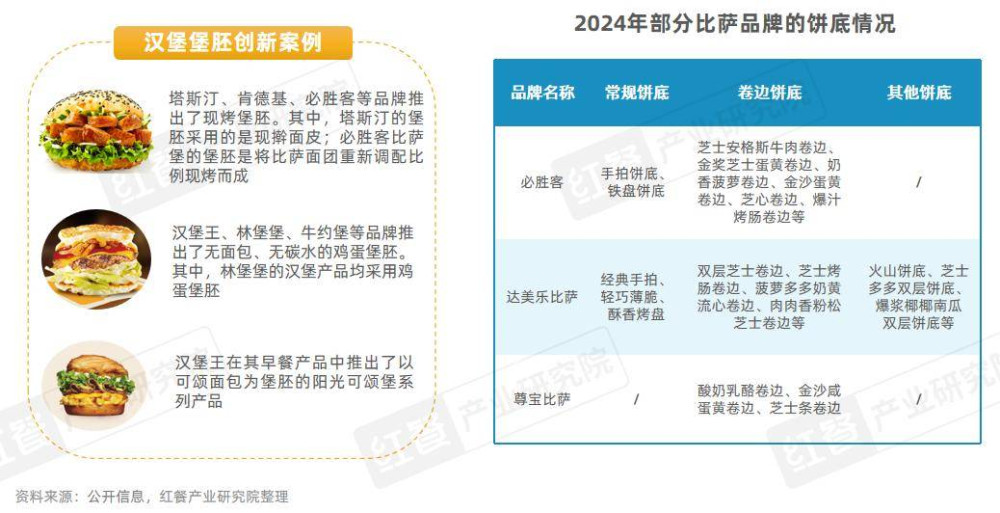

近年來,不少西式快餐品牌也在探索堡胚或者餅底的創新。例如,塔斯汀、肯德基等品牌推出了現烤堡胚;漢堡王、林堡堡、牛約堡等品牌推出了雞蛋堡胚;必勝客推出了芝士安格斯牛肉卷邊、金獎奶香芝士卷邊、榴蓮糯糯卷邊等多種卷邊餅底。

紅餐產業研究院觀察,近年來,芝士是比薩品牌創新餅底的重要食材。例如,必勝客和尊寶比薩在2024年推出的3款新卷邊餅底中,有兩款含有芝士;達美樂新推出的“火山餅底”是由芝士“火山”和奧利奧“火山石灰”組成,營造出一種“火山來襲”的壯觀場景,給消費者帶來視覺與味覺的雙重享受。

針對比薩品牌的餅底創新需求,一些上遊企業也在積極跟進。以三元食品爲例,其爲比薩品牌提供多種芝士解決方案,包括三元馬蘇裏拉奶酪、三元高熔點奶酪、安尼莫精致馬蘇裏拉奶酪以及車達芝士碎等。這些產品適用於卷邊餅底或餅底加料等場景,以幫助比薩品牌實現餅底創新和產品口味的多樣化。

03.上下遊協同共創成趨勢,精細化運營爲品牌降本增效

近年來,西式快餐賽道也展現出了一些新的發展趨勢,例如,上下遊企業的合作更加緊密,高性價比產品增多以及門店運營模式的精細化等。

1.西式快餐品牌產品創新加速,上下遊協同共創成趨勢

隨着西式快餐賽道的入局者越來越多,爲了保持市場競爭力與新鮮感,品牌加快了產品迭代創新速度。

然而,要保持高頻的產品上新需要投入大量的研發人員和較高的研發成本,因此,部分西式快餐品牌選擇與上遊企業合作共創,以降低產品研發周期與研發成本,提升產品研發效率。與此同時,部分上遊供應鏈企業也從幕後走向台前,主動洞察市場趨勢,爲品牌提供個性化的產品研發解決方案。

例如,定位於“專業乳品夥伴”的三元特殊渠道事業部,隸屬北京三元食品股份有限公司,擁有北京、上海雙應用中心以及專業的應用研發團隊,可針對西式快餐品牌提供場景化、主題化的產品應用、菜單創新等解決方案。

基於對西式快餐市場消費需求的深刻洞察,三元特殊渠道事業部於2024年推出了20余款秋冬新品方案,包含漢堡、比薩、三明治、拌飯、小食、甜品等產品。並且,三元特殊渠道事業部對同類產品的創新維度也在升級,爲餐企提供全面的、個性化的解決方案。

2.性價比成餐飲市場主旋律,西式快餐“價格战”已打響

隨着市場環境變化和消費者觀念的轉變,性價比已經成爲消費者在餐飲消費決策中的關鍵因素。紅餐產業研究院“2024餐飲消費大調查”顯示,消費者在購买西式快餐時最關注的前三個因素分別是產品口味、食品安全和衛生情況、性價比,佔比分別爲63.1%、54.3%和51.3%。

近年來,不論是國際巨頭還是本土品牌,西式快餐品牌都在順應消費者的性價比需求,將單品優惠、套餐優惠、“买一送一”等促銷活動常態化。

3.精細化運營成爲西式快餐品牌降本增效的战略手段

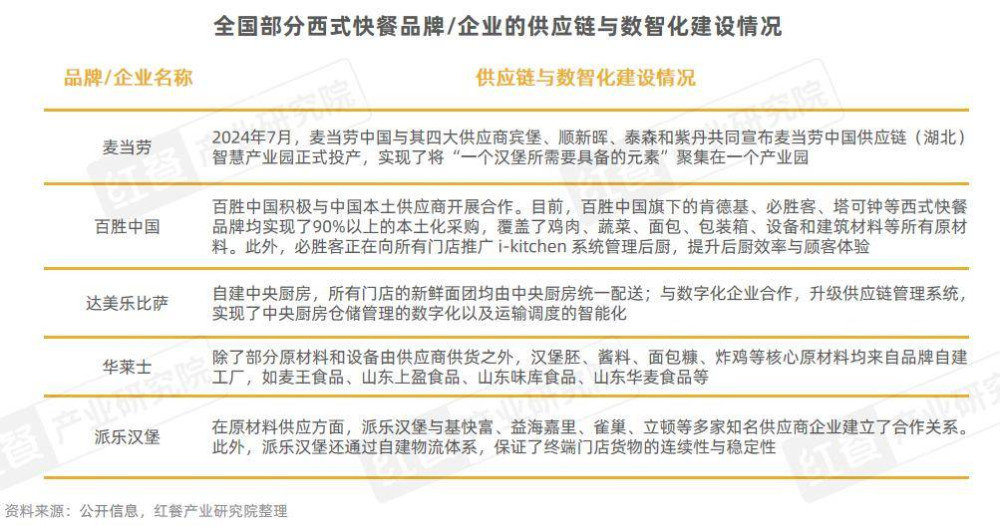

在人均消費下滑的背景下,精細化運營成爲衆多西式快餐品牌/企業降本增效的重要战略手段。從本土化採購到自建中央廚房與加工廠,再到自建物流配送體系,以及引入數字化工具和智能化設備,西式快餐品牌正在向餐飲供應鏈條中的每一環節尋找最優的降本增效方案。

奶酪的本土化採購也是供應鏈降本增效的重要一環。此前奶酪原材料主要依賴進口,運輸成本及供應鏈的不確定性給品牌帶來了諸多挑战。近些年,隨着我國對奶業發展重視以及國內乳制品相關企業的發展,奶酪產量逐年提高,農業農村部數據顯示,預計到2027年中國奶酪總產量將達到30萬噸。

同時,我國也湧現了一批實力較強的奶酪供應企業,比如三元食品。三元食品從1985年开始自主研發奶酪產品,是我國首個擁有自主加工奶酪生產技術的企業。目前其擁有華北區域最大的奶酪生產基地,年產量超2萬噸。產品覆蓋常溫奶、低溫鮮奶、調制乳、奶酪、常低溫酸奶、奶漿、淡奶油、厚乳、奶粉等多個系列乳產品,可爲西式快餐企業提供一站式採購方案。據紅餐產業研究院了解,諸多西式快餐品牌均與其建立了長期合作關系。

結語

西式快餐行業在時代浪潮中蓬勃發展,市場規模不斷擴大,已經成爲我國餐飲行業的重要力量。未來,西式快餐品牌將以產品創新爲驅動,在下沉市場持續深耕,通過上下遊協同共進,不斷適應市場變化,在滿足消費者多元需求中實現可持續發展。

標題:市場規模直指3000億,西式快餐“價格战”打響

地址:https://www.iknowplus.com/post/176305.html